引言

资本资产定价模型理论阐明了在发展成熟的资本市场中,投资的预期收益率与投资所可能遭受的市场风险之间的联系。主要思想是在有效的市场中,风险被分为两个部分:由市场所引起的系统风险和不是由市场引起的非系统风险。我们认为只有系统风险可以对预期的收益率造成影响, 而非系统风险则可以通过优化投资的组合来消除风险。 本文以每五年作为一个时间点,通过比较三组验证的数据以及对系统风险的评估,来初步判断我国股票市场发展趋势。

1 资本资产定价模型

1964 年 ,着 名的资本资产定价模型 (CAPM)理 论诞生了 ,该理论是夏普(Sharpe)在研究单个投资者的最优投资组合转向对整个市场的过程中提出的。 其内涵表示,当证券市场达成均衡时,在一个投资组合中,个别资本资产的预期报酬率与所承担的风险之间的关系.其公式可表示为:

CAPM:Ri=Rf+βi(Rm-Rf)或者 Ri-Rf=βi(Rm-Rf)其中:Ri表示的是证券 i 的期望收益;Rm为市场组合的期望收益;βi表示风险系数,是证券 i 收益率和市场组合收益率的协方差与市场组合收益率的方差之比,是资产收益变动对市场组合收益变动的敏感度,是模型中非常重要的参数之一。Rf表示的是无风险利率。 本文对上证 A 股中 9 大类股票分层随机抽样得到 18 只股票来作为样本研究对象,采用月收益率共 648 个数据作为样本数据。 选用上证 A 股指数作为市场投资组合的价格指数,同时用上证综合指数的月收益率代表市场组合的收益率。选用一年期的银行存款利率来作为检验模型中的无风险利率,分别为 3.25%、3.6%和 1.98%。

2 线性回归检验

对标准形式 CAPM 进行检验,即为:Ri-Rf=βi(Rm-Rf)检验形式为:Rit=αi+βiRmi+εit其中 Rit=Ri-Rf,Rmt=Rm-Rf。 Rit是证券 i第 t 月的收益率,Rmt是市场组合的第 t 月的收益率,εti表示的是随机误差项。

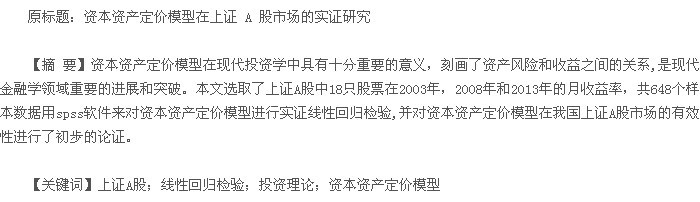

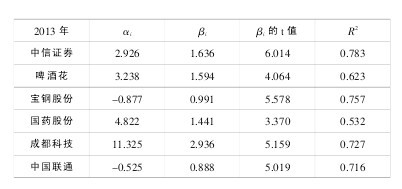

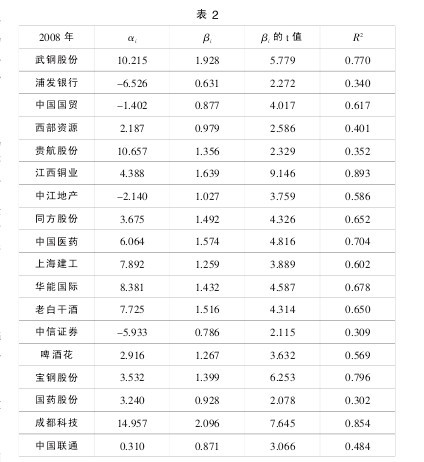

本文以每五年作为一个时间点,对 2003 年、2008 年和 2013 年中的 18 只股票的样本数据分别进行线性回归检验, 并统计出可决系数R^2 的相对指标和绝对指标,得到的数据如下:【表1-5】

表 1、表 2、表 3 分别表示 2003 年、2008 年、2013 年对 18 只股票的检验结果,βi是股票收益率对市场组合收益率的回归方程的斜率,由 spss 结果显示表明,大部分股票的收益率与系统风险之间是正相关的线性关系。 本检验模型中,可决系数 R2即代表了系统风险在股票定价中的贡献,即总风险中系统风险的比例,由表 4 和表 5 的数据可见,2003 年 可决系数小于 0.5 的 比例高达 66.7%, 而这一比例在逐渐减小, 到了 2013 年只有 22.2%, 同时, 其可决系数大于 0.7 的比例在2003 年只有 5.7%,而在 2013 年这一比例上升到了 44.5%。 其平均值也由 2003 年的 0.410 增加到了 2013 年的 0.597, 即可决系数 R2无论是在绝对指标还是相对指标中所占比例都是在逐渐增大,这表明系统风险对股票的收益率解释能力在逐渐的增强,系统风险在总风险中比例在增加,股票收益率对系统风险补偿的程度有着升高的趋势。

3 结论与展望

3.1 结论

由数据比较可以看出,可决系数 R2的平均数不大,表明资本资产定价模型在上证 A 市场中的使用仍然不够成熟,我国证券市场并非有效的证券市场,还是存在着一定得投机性,系统风险也并非是决定收益的唯一因素, 仍然是一个不够成熟的风险市场.同时我们可以看到,2013 年 和 2008 年 的 18 支股票的平均数远大于 2003 年 的可决系数的平均数,可决系数 R2有着明显上升的趋势,表明我国股票市场有着走向规范化的趋势,系统风险未在将会在总风险中逐渐起着决定的性的作用。

3.2 展望

目前,我国证券市场仍然存在着信息不完善、庄家操纵价格、行政干预、数据造假、监管不力等一系列的问题,投资环境的不成熟也导致了投资者的投资结构普遍存在不合理性, 缺乏科学的分析与决策,对投资的认识不够成熟。 尽管有这些问题,当我们翻开西方发达国家发展史,也能够找到类似问题。 我们相信随着我国资本市场制度的完善和发展,以及国家推行的政治和经济体制的改革,行政对市场的干预程度会逐渐降低,证券市场的投机性和暗箱操作的可能性性也将逐渐减少,我国股票市场发展更加健康、繁荣。

【参考文献】

[1]魏悦姿.资本资产定价模型的研究[J].甘肃联合大学学报:自然科学版,2009.

[2]顾荣宝,刘瑜华.CAPM 对深圳股市的实证分析[J].安徽大学学报:自然科学版,2007.

[3]丁志国,苏治,杜晓宇.CAPM 跨期悖论:系数时变存在性理论研究[J].吉林大学学报:社会科学版,2008.

[4]许涤龙,张钰.资本资产定价模型与上海股票市场的实证分析[J].南 昌大学学报:理科版,2005.

[5]王晓燕,吕效国,浦燕.资本资产定价模型的改进以及在中国股市的实证分析[J].数学的实践与认识,2010.