摘 要: 本文以2006年至2017年的A股上市公司为样本, 研究股权激励对股价崩盘风险的影响, 发现股权激励的实施会增加企业的股价崩盘风险;针对实施股权激励计划的公司, 进一步研究激励力度大小对股价崩盘风险的影响, 结果表明:激励力度与股价崩盘风险呈显着正相关关系, 这种正相关关系在国有企业和以股票期权作为激励方式的公司显着, 而在民营企业和以限制性股票作为激励方式的公司不显着。此研究可以为企业合理设计股权激励方案, 降低股价崩盘风险提供有效参考。

关键词: 股权激励; 股价崩盘风险; 激励力度; 激励方式;

一、引言

股价的暴涨暴跌都会对资本市场产生极大的影响, 不利于资本市场的健康发展。股价的暴跌即股价崩盘风险, 会对企业的投资者造成极大的损失, 使投资者失去信心, 同时也不利于企业的长期发展。目前, 学术界从多个角度对股价崩盘风险的影响因素展开研究。高管的个人特征 (李小荣等, 2012) 、企业的会计政策 (Defond et al., 2015) 、投资人与经理人之间的信息不对称程度 (李增泉等, 2011) 、公司股东 (Callen et al., 2013;王化成等, 2015) 以及证券分析师 (潘越等, 2011) 等都会对企业的股价崩盘风险造成影响。在现代企业中, 所有权与控制权相分离, 造成了管理者与股东之间的代理冲突, 股权激励作为企业的一种长期激励机制, 旨在通过降低管理层与股东之间的代理成本进而提升企业的价值 (Jensen, Meckling, 1976) 。但是股权激励的收益与股价紧密相关, 苏冬蔚等 (2013) 的研究表明, 股权激励实施会促进管理层进行盈余管理, 同时, 也使得管理层为了将来行权获得一个更好的私人收益, 进行坏消息的隐藏。Jin和Myers (2006) 认为, 股价崩盘风险的原因在于管理层对坏消息进行隐藏, 当积累的坏消息达到一定程度进行爆发, 将会导致股价崩盘风险。那么股权激励的实施是否会对股价崩盘风险产生影响, 值得我们进行进一步的探讨。对股权激励与股价崩盘风险之间的关系进行研究, 一方面可以拓展股权激励实施经济后果的研究, 将股权激励实施的经济后果研究拓展到资本市场领域, 另一方面可以补充股价崩盘风险影响因素的研究, 为更好的控制股价崩盘风险提供新的视角, 同时, 也为拟实施股权激励计划的公司进行激励方案的设计提供有效参考。

二、理论分析与研究假设

股权激励实施后, 管理层通过行权, 可以获得个人收益, 因此其期待未来会有一个较高的股价, 管理层就有动机为使未来的股价保持在一个较高的水平, 把坏消息进行隐藏, 以避免股价下跌而使其个人利益受到损害。苏冬蔚等 (2013) 研究发现, 在股权分置改革以后提出股权激励计划的公司, 管理层为了实现其行权权利, 加大了盈余管理行为, 而且在行权后企业的业绩会发生大幅的下降。一方面, 进行盈余管理时, 需要对负面的消息进行隐藏, 这势必会造成坏消息积压导致其突然爆发而引致股价崩盘风险;另一方面, 企业业绩的下降势必会引起股票市场的反应, 一旦业绩下滑严重, 造成股市较大的波动, 也会加剧股价崩盘风险。程新生等 (2015) 的研究也表明在实施股权激励计划的公司中, 为实现盈余管理会通过管理层分析与讨论进行坏消息的隐藏。因此, 提出假设1:

H1:相比未实施股权激励计划的公司, 实施股权激励的公司越可能发生股价崩盘风险

肖淑芳等 (2013) 研究发现, 股权激励比例与盈余程度呈现显着正相关关系, 而坏消息的隐藏可以实现盈余管理的目, 那么据此可以推断, 实施股权激励计划的公司, 激励力度越大, 坏消息隐藏的动机越明显, 越有可能发生股价崩盘风险, 因此, 提出假设2:

H2:股权激励力度越大, 股价崩盘风险越严重

对我国而言, 特有的制度背景, 使得在不同的产权性质下, 企业存在不同的代理问题, 这使得股权激励的实施效果存在很大差别。依据委托代理理论, 对管理者实施股权激励, 可有助于抑制企业的非效率投资, 防止企业出现过度的多元化投资, 但是, 基于我国特殊的制度背景, 国有企业在经济发展中占据重要地位, 受政府的干预比较多, 存在严重的所有者缺位现象, 使得国有企业的股权激励计划仅仅沦为一种福利制度安排 (吕长江等, 2008) 。民营企业的产权相对较为明晰, 作为控股股东的民营企业家出于自身产权的保护, 有足够的动机去监督管理者的工作, 也会给予管理者更可行的股权激励方案, 而且民营企业家会在股权激励方案制定和实施过程进行全程监督, 因此, 民营企业的管理者会更加努力工作, 避免多元化投资带来的企业价值的贬损。基于此提出假设3:

H3:相比民营企业, 在国有企业中, 股权激励与股价崩盘风险之间的正相关关系更显着

在股权激励计划的契约要素中, 激励方式是其中一个重要方面。由于在股权激励计划实施的公司中, 在研究年度公司样本时, 股权期权和限制性股票占据98.5%, 本文剔除采用增值性股票作为研究样本的公司。

股票期权是指公司赋予激励对象以某一个行权价格购买公司股票的选择权, 限制性股票是指事先授予激励对象一定数量的股票, 但对股票的获得和转让设定限制条件。二者大体相似, 但存在两点区别:一是权利和义务的不对称性, 股票期权只有行权权利, 而没有行权义务;限制性股票的权利和义务是对等的, 在满足授予条件获得限制性股票后, 高管的收益会随着股票的价格波动造成自身收益的变化。二是激励与惩罚的对称性不同, 股票期权不具有惩罚性, 当股价下跌或者未达到期权计划设定的业绩条件, 管理者放弃行权即可, 不会造成实际的收益损失;而对于限制性股票而言, 存在一定的惩罚性。在激励对象用自有资金或者公司用激励基金购买股票后, 股票价格下跌将使限制性股票持有人产生直接的收益损失。限制性股票通过设定解锁条件和未能解锁后的处置规定, 对激励对象进行直接的经济惩罚。基于此, 提出假设4:

H4:相比限制性股票, 采用股票期权激励方式的公司股权激励与股价崩盘风险之间的正相关关系越显着

三、研究设计

(一) 样本选取与数据来源

自《上市公司股权激励办法 (试行) 》于2005年12月31日颁布以来, 我国的股权激励正式进入到有法可依的阶段, 本文选取2006年至2017年的A股上市公司为样本进行研究, 同时剔除以下几类样本, 1、金融类公司;2、ST的公司;3、数据不全的公司。在第一步研究中共有17622个年度观测值样本, 在第二步研究中, 共有1067个年度观测值样本。数据来源于国泰安经济金融研究数据库, 数据处理采用stata13.0软件。

(二) 变量定义

(1) 被解释变量:股价崩盘风险。借鉴Kim等 (2011) 的研究, 选取负收益偏态系数 (ncskew) 和收益上下波动率 (duvol) 作为股价崩盘风险的衡量指标, 这两个指标数值越大, 表明股价崩盘风险越大。

(2) 解释变量:在第一步研究中, 选取股权激励 (incen) 虚拟变量作为解释变量, 1代表当年度实施了股权激励或存在尚未行权的股权激励计划, 0代表该年度没有实施股权激励计划也不存在以前年度颁布的尚未完成的股权激励计划。在第二步研究中, 采用激励力度 (ratio) 作为解释变量。

(3) 控制变量:借鉴以往股价崩盘风险的研究文献, 选取管理层持股 (mshareratio) 、市账比 (mb) 、月平均超额换手率 (oturn) 、周特有收益率 (ret) 、周特有收益率的标准差 (sigma) 、信息透明度 (abaacc) 、财务杠杆 (lev) 、企业规模 (size) 、总资产收益率 (roa) 作为控制变量, 此外, 为了分情景检验, 还涉及企业性质 (state, 1代表国有企业, 0代表民营企业) 、激励方式 (type, 1代表股票期权, 0代表限制性股票) 。

(三) 模型构建

文章的检验分两步完成, 第一步是检验股权激励的实施是否会造成股价崩盘风险, 选取的股权激励虚拟变量进行回归, 具体的模型如下:

第二步研究在实施股权激励计划的公司中, 激励力度是如何影响股价崩盘风险的, 同时, 进一步区分产权性质、激励方式进行研究。具体模型如下:

四、实证分析

(一) 描述性统计

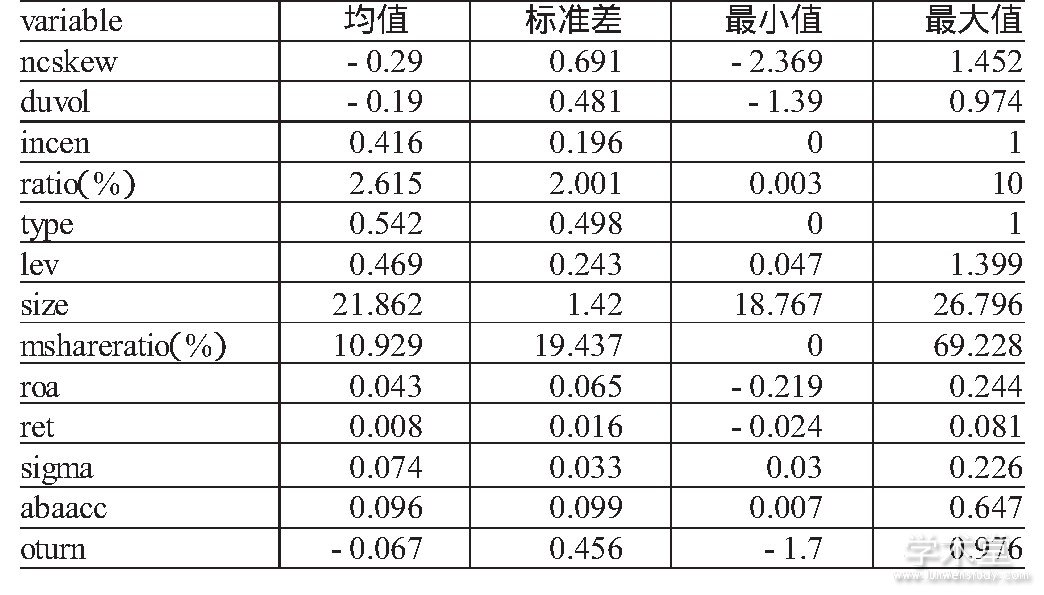

通过表1的描述性统计可以看出, 股价崩盘风险指标负收益偏态系数 (ncskew) 和收益上下波动率 (duvol) 的均值分别为-0.29和-0.19。实施股权激励计划的公司占所有上市公司的41.6%左右, 即近些年来越来越多的公司通过股权激励计划对管理者进行激励, 最低激励力度为0.003%, 最大值为10%, 这与实施办法中规定的10%上限相符合, 同时激励力度均值为2%左右, 在实施样本中, 股票期权占比为54.2%, 略高于限制性股票。

表1 主要变量的描述性统计

(二) 相关性分析

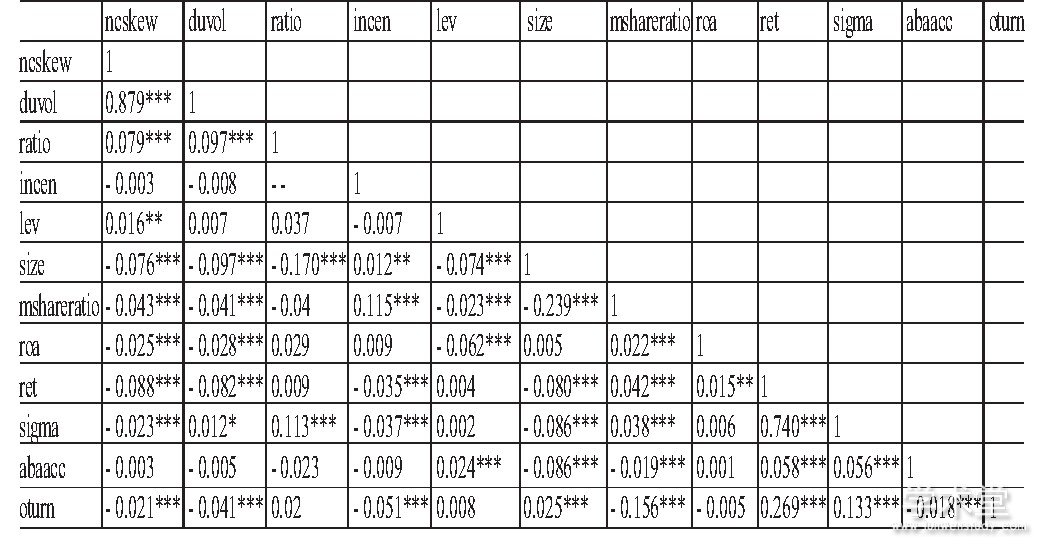

根据表2的相关系数表可以看出, duvol与ncskew的相关系数为0.879, 且在1%的水平上显着, 说明这两个变量具有较强的相关性, 用这两个变量衡量股价崩盘风险指标选取合理。激励方式与股价崩盘风险呈负相关关系, 结果不显着, 由于相关系数只是显示两个变量之间的相关性, 并未控制其他变量, 因此不能判断股权激励的实施到底会对股价崩盘风险产生怎样的影响, 需要进行进一步的实证检验。表2显示, 激励力度与股价崩盘风险呈显着的正相关关系, 初步表明, 激励力度的增加会加剧企业的股价崩盘风险。此外, 各控制变量之间, 除了sigma与ret之间的相关系数达到0.740以外, 其余各变量间的相关系数均较小。为了进一步确保变量之间不存在严重的多重共线性问题, 进行方差膨胀因子检验, 发现各变量的VIF值均处于1到3之间, 各变量间不存在多重共线性问题。

(三) 回归分析

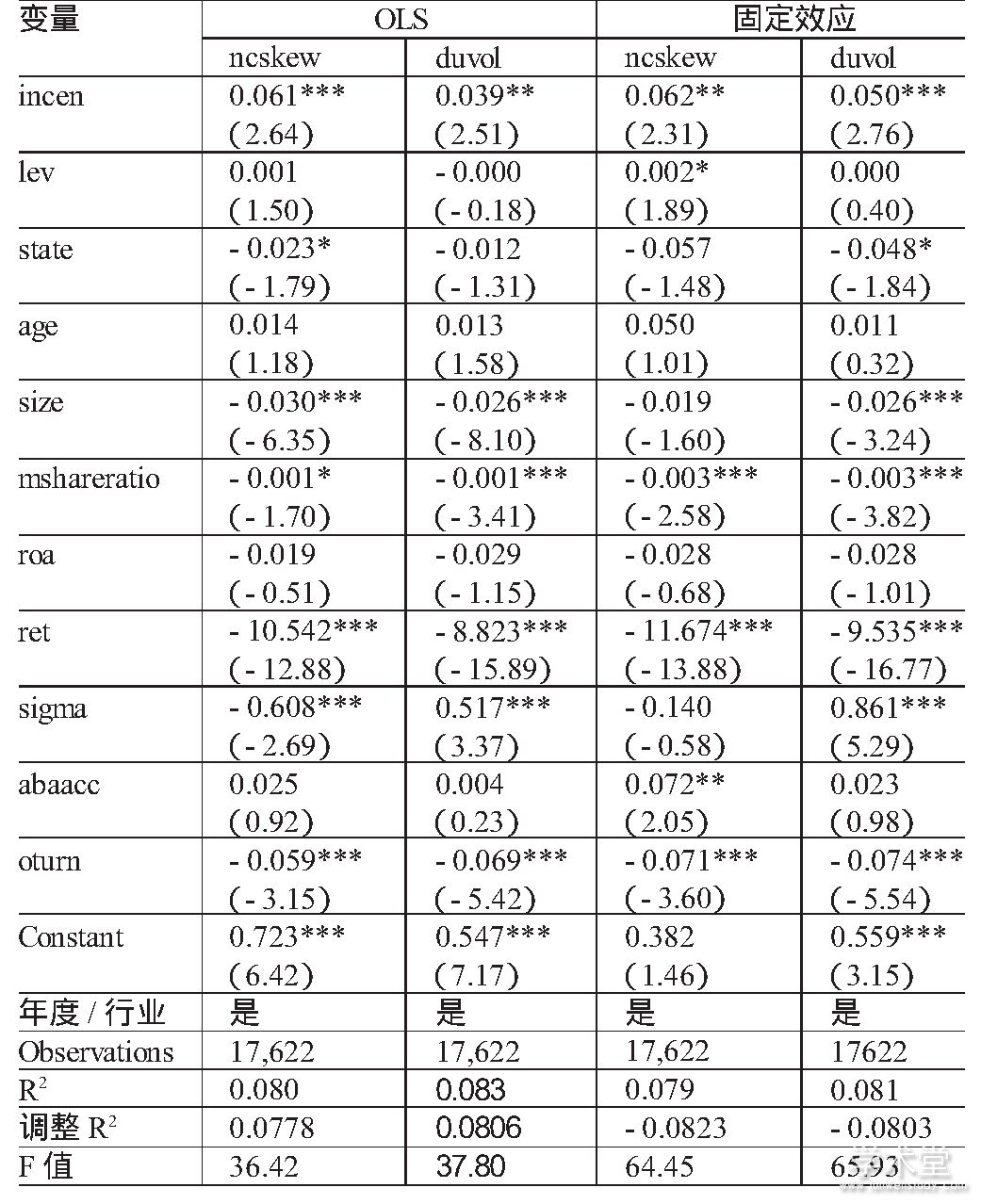

通过表3的回归结果可以看出, 采用OLS回归, 在控制年度和行业效应后, 无论采用负收益偏态系数还是收益上下波动率作为被解释变量, 实施股权激励与股价崩盘风险之间呈现显着的正相关关系, 相关系数分别为0.061和0.039, 且分别在1%和5%的水平上显着。为了进一步控制公司的固定效应造成的影响, 采用固定效应模型进行进一步检验, 这种正相关关系依旧显着, 初步表明, 股权激励的实施确实会造成企业股价崩盘风险的加大, 支持了假设1。此外, 从表3还可以看出, 月平均超额换手率越大, 股价崩盘风险越小, 较大的月平均超额换手率会增加股票市场的流动性, 进而降低股价崩盘风险。此外, 企业规模和周特有收益率均与股价崩盘风险呈现出显着的负相关关系。

表2 文中主要变量相关系数表

注:***、**、*分别表示在1%、5%和10%的水平上显着。

表3 股权激励与股价崩盘风险回归结果

注:***p<0.01, **p<0.05, *p<0.1分别表示在1%、5%和10%的水平上显着, 括号内为t值, 表4至表5相同。

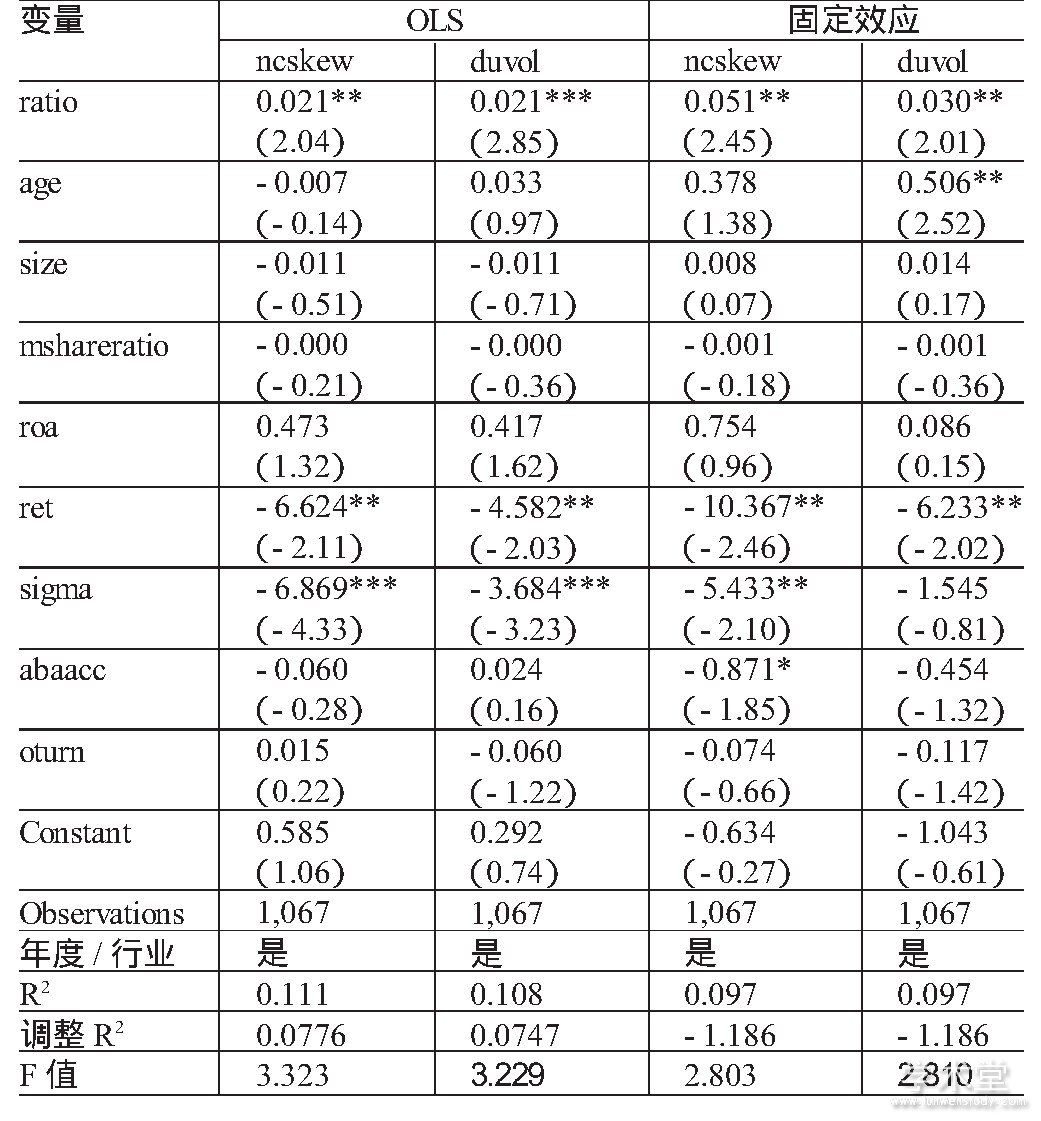

为了进一步检验在实施股权激励的样本中, 激励力度对股价崩盘风险的影响, 采用模型 (2) 对激励力度与股价崩盘风险之间的关系进行研究, 结果如表4所示, 利用OLS进行回归, 激励力度与股价崩盘风险之间呈现出正相关的关系, 采用负收益偏态系数与收益上下波动率作为股价崩盘风险的代理变量, 相关系数均为0.021, 且分别在5%和1%的水平上显着, 利用固定效应模型进行进一步检验, 结果稳健, 假设2得到支持。为了进一步区分企业性质与激励方式对股权激励与股价崩盘风险之间的关系, 接着区分企业性质和激励方式进行进一步研究, 考虑到采用负收益偏态系数与收益上下波动率结果一致且稳健, 进一步的分组检验采用负收益偏态系数 (ncskew) 作为被解释变量。

表4 激励力度与股价崩盘风险回归结果

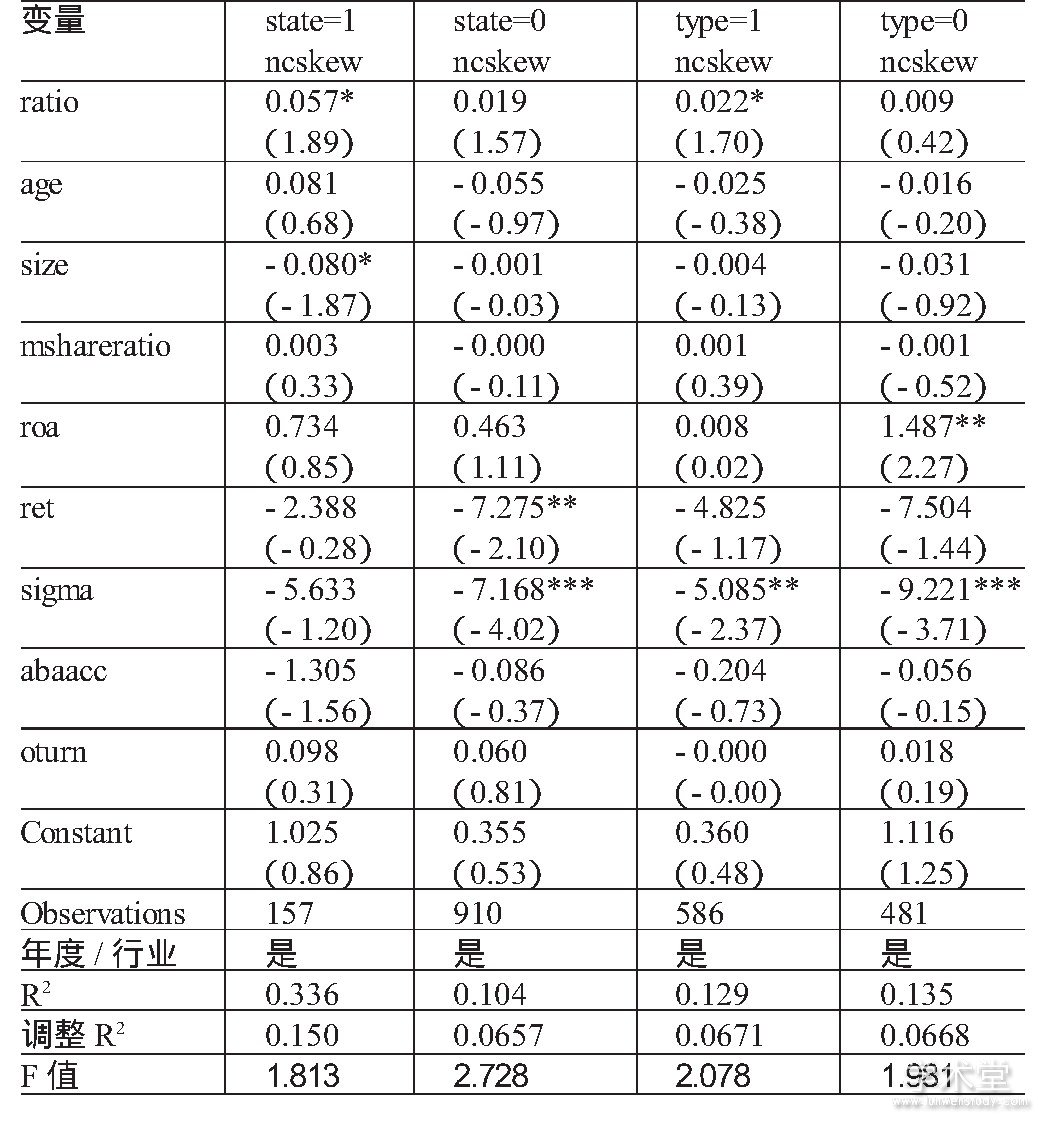

表5区分企业性质与激励方式, 对股权激励力度与股价崩盘风险之间的关系进行研究。研究发现, 在民营企业组, 激励力度与股价崩盘风险呈现出正相关关系, 但这种正相关关系不显着;但是在国有企业组, 激励力度与股价崩盘风险在10%的显着性水平上与股价崩盘风险呈现出正相关关系, 相关系数达到了0.057, 支持了假设3。研究表明, 实施股权激励的民营企业, 管理层并没有为了获取行权的收益而进行大规模的坏消息的隐藏进而导致股价崩盘风险, 股权激励在民营企业的实施较为有效。在国有企业中, 股权激励或可沦为管理层获取个人收益的工具, 为了个人利益, 管理层可能进行盈余管理或坏消息的隐藏等行为, 造成较大的股价崩盘风险。

此外, 进一步区分激励方式, 研究激励力度对股价崩盘风险的影响, 利用模型 (2) 进行分组回归后发现, 当激励方式为股票期权时, 激励力度与股价崩盘风险之间呈现显着的正相关关系, 相关系数为0.022, 在10%的水平上显着;在采用限制性股票的组别, 激励力度与股价崩盘风险呈正相关关系, 但结果不显着。研究表明, 不同的股权激励方式, 对激励力度与股价崩盘风险之间的关系产生了显着的影响, 支持了假设4。

表5 区分企业性质和激励方式回归结果

此外, 为了保证结果的稳健性, 进行了以下的稳健性检验:选取滞后两期的股价崩盘风险作为被解释变量;替换控制变量, 将总资产收益率换成净资产收益率;考虑到一个地区的市场化水平会对股价的波动产生影响, 加入市场化水平的分类指标作为控制变量。以上的检验结果与之前的回归结果均保持一致, 表明了研究结果的稳健性。

五、结论与建议

(一) 结论

本文通过研究发现, 股权激励的实施确实会对股价崩盘风险产生显着的正向影响。在具体实施股权激励计划的公司中, 激励力度与股价崩盘风险呈现显着的正相关关系, 激励力度与股价崩盘风险之间显着的正相关关系体现在国有性质的企业中, 在民营企业不显着;以股票期权作为激励方式时, 激励力度越高, 股价崩盘风险越显着, 而当以限制性股票作为激励方式时, 激励力度与股价崩盘风险不存在显着的正相关关系。

(二) 建议

股权激励作为企业公司治理的一个重要方面, 其目的是通过对管理者进行激励以实现企业价值最大化的目的, 但其实施过程中, 管理者为了获取行权收益进行盈余管理以及坏消息的隐藏, 可能对股价崩盘产生影响, 因此针对研究结果提出以下几点建议。 (1) 加强公司治理。股权激励对股价崩盘的影响主要原因在于管理者进行盈余操纵以及坏消息的隐藏等, 为了使股权激励更好的发挥作用, 避免管理者通过操纵信息与股价对资本市场造成影响, 应该设置合理的内部监督机构与监督机制, 加强对管理者的监管。同时, 国有企业实施股权激励时, 股权激励于股价崩盘风险的关系更加显着, 应该注意加强对国有企业中管理者的监管。 (2) 完善激励契约设计。激励契约的设计要素———激励力度、激励方式以及行权条件等会对激励效果产生比较大的影响。管理者出于自利的目的, 会利用激励契约中的漏洞进行操作, 通过盈余管理等手段获取私人收益。在设计股权激励方案时, 要注意区分企业性质, 并对激励力度与激励方式的选择上做好协调, 可以尝试选择具有较强激励性质的限制性股票作为激励方式, 以达到股权激励的良好效果。 (3) 加强外部监督。对于实施股权激励的公司, 其会通过股价崩盘风险的传递对资本市场造成影响。对于企业而言, 通过引入第三方的审计机构, 对其进行审计, 可以进一步加强对管理者操控信息的控制。同时, 对于外部投资者而言, 面对实施股权激励的公司, 也可以通过监管以维护自身的利益, 同时注意关注企业的动态, 避免因为股价的暴跌对自身造成损失。

参考文献

[1]李小荣、刘行:《CEO vs CFO:性别与股价崩盘风险》, 《世界经济》2012年第12期。

[2]李增泉等:《企业关联、信息透明度与股价特征》, 《会计研究》2011年第1期。

[3]王化成等:《监督还是掏空:大股东持股比列与股价崩盘风险》, 《管理世界》2015年第2期。

[4]潘越等:《信息不透明、分析师关注与个股暴跌风险》, 《金融研究》2011年第9期。

[5]苏冬蔚、林大庞:《股权激励、盈余管理与公司治理》, 《经济研究》2010年第11期。

[6]程新生等:《相得益彰抑或掩人耳目:盈余操纵与MD&A中非财务信息披露》, 《会计研究》2015年第8期。

[7]肖淑芳等:《股票期权实施中经理人盈余管理行为研究》, 《会计研究》2013年第12期。

[8]吕长江、赵宇恒:《国有企业管理者激励效应研究》, 《管理世界》2008年第11期。

[9]Defond M L, Hung M, Li S, et al.Does Mandatory IFRSAdoption Affect Crash Risk?Accounting Review, 2015 (1) .

[10]Callen J L, Fang X.Institutional Investor Stability and Crash Risk:Monitoring Versus Short-termism?Journal of Banking&Finance, 2013 (8) .

[11]Kim J B, Li Y, Zhang L.CFOs versus CEOs:Equity incentives and crashes, Journal of Financial Economics, 2011 (3) .