�����Դ�20����80���ʵ����Ȩ���۲�������,�������ʵ����Ȩ���о���Ҫ��������������:ԭ���о�������ģ���о���Ӧ���о�(�½���,2007),����,Ӧ���о�����������漰��㷺�IJ��֡�ʵ����ȨӦ���о��������ǰ�ʵ����Ȩ��Ϊһ�־��߹���ȥ�����ͳ���߷�����������Ĺ����������⡣ʵ����Ȩ��������Ȼ��Դ�IJɾ������ȵõ�Ӧ�á�ʵ����Ȩ�����ڷ��ز�������Ҳ�õ��㷺���á�

����Timan(1985)����δ�������ؿ���һ�����Ȩ,������ӵ�п���ʱ���Լ�������;���������Ȩ,ͨ��������ģ�Ͷ���Ȩģ�����ó�Ͷ����Ŀ�ļ�ֵ�����ʲ���ֵ�IJ��������Ӷ��������о�����(R&D)��ʵ����Ȩ������㷺������֮һ,�������е�ʵ����Ȩ���Ͷ��������о��뿪����Ŀ������(Morris,1991;Penning,1997;Per-litz,1999;����־,2005;����,2004)������,��20����90���,ʵ����Ȩ������ս�Թ��������б����Ҫ������

����Trigeorgis(1990)������Եľ����߽���Ӱ����ӳ���Ȩ��ֵ���й�ֵ,Bettis��Hitt(1995)�����ʵ����Ȩ���ۿ�����Ϊ�Բ�ȷ���������µļ���������Ͷ��ս�Խ��������ķ���,McGrath(1997)ʹ��ʵ����Ȩ����������Ͷ�ʵ�Ӱ�졣���뱾��������,������װ�ʵ����Ȩ���ۺͲ����ۡ���Ϣ����ѧ�������л����,��һ���ḻ��ʵ����Ȩ��Ӧ������,����,��ҵս��Ͷ�ʾ��ߺ���ҵ���з��ز���Ѻ������չ�������������ֵ�ù�ע��ʵ����ȨӦ�õ�������

����һ��ʵ����Ȩ�����벩����

�������:ս��Ͷ�ʢٳ�������,��˾�����˾ս��һֱ����Ϊ“ͬһöӲ�ҵ���������”���������Ƕ���עͶ�ʾ�����һ�ձ�������,�������ߴ����ž�ĺ蹵��

��������,������ʵ�����ѽ�Ҳ��Ϊ���ء�Ϊ�˽���������,������׳���ʵ����Ȩ�Ͳ����۽��������

����Lambrecht&Perraudin(1996)���ʵ����Ȩ�Ͳ�����,������Ͷ�ʹ��������ߵ���ռ��������,����������Ӧ���ַ��̡�

����Trigeorgis(1996)�о����ڳ�ʼ�㿼����ռ���ĵ��������,����������Ӧ��ʵ֤��

����Grenadier(1996)������ռ����ģ�ͶԷ��ز�Ͷ�ʵ�ʱ�䰲������������о�������,��Щ������Ȼȡ���˲����������Եijɹ�,��ȱ������ͳһ�Ժ��������ԡ�

����Smit&Trigeorgis2004�����ġ�ս��Ͷ��ѧ———ʵ����Ȩ�Ͳ����ۡ�һ��,��ʵ����Ȩ�Ͳ������л���������(RobertC.Merton,2004),��Խ�˱���ʵ����Ȩ��ս�Է�������,�Ͻ�����չ��ʵ����Ȩ��ս��˼ά��Ӧ��,���ִ���˾�����ս�Թ滮֮������һ������,Ϊ������ҵ��ÿһ��ս�Ժ�ʱ��Ϊ�ɶ������ֵ�ṩ��ǿ�����ľ��߹��ߡ�

����Ϊ�˴�ͨ��ͳ�������ֽ�������(DCF)��ʵ����Ȩ���ۡ������ۺ�ս�Թ滮֮�����ϵ,Smit&Trigeorgis�����һ���µ��ۺϷ������,����չ(ս����)��NPV���:��չ(ս����)��NPV=(����)NPV+�����(��Ȩ)��ֵ+ս��(������)��ֵ(1)ʽ(1)�е���չ(ս����)��NPV��������ҵ(����Ŀ)���г���ֵ��(����)NPV���������ֽ�������(DCF)�õ��ľ���ֵ,����ʹ�ñ���NPV�����ܵõ�һ�����ʵ����Ȩ��Ͷ��ս�Ե�ȫ����ֵ(Smit&Trigeorgis,2004),�ʱ���Ϊ����NPV��

����ʵ������Ŀ��Ͷ�ʻ���������ӵ�п�����Ȩ,���,����Ŀ�����г���ֵ��Ҫ������Ȩ�ļ�ֵ����ҵ����ĿͶ�ʾ�����Ϊ֮������ž����Ի���,���־�����Ӧ����Ϊս�Բ��ġ���Ȩս�ԶԹ�˾�ļ�ֵ��������ʵ����Ȩ��������Ȩ��ֵ(����Լ�ֵ)��ս�Գ�ŵ�ļ�ֵ,����֮,��Ȩս�Լ�ֵ�Ƚ���ʵ����Ȩ��������Ȩ��ֵҪ��,֮��IJ�Smit&Tri-georgis��Ϊս��(������)��ֵ��

����Smit&Trigeorgisָ��,��Ϊ��Ŀ��ֵ�������ؿ��Ա������ǹ�˾����Ķ����������ߺ�ս�Թ滮�Ķ��Է������̵Ľ�ϵ㡣���Ҫ���ȿ��쾻��ֵ(NPV)������Լ�ֵ��ս�Լ�ֵ���������ء�����ֵ(NPV)�ļ�ֵ�����������������ܵ���Դ:��ҵ�������;������ơ���ʵ����Ȩ���ӽ���,Ͷ����Ϊ��˾�����ʲ���ֵ��һ����,�����μ�ֵ�����Զ�δ��������Ͷ�ʵ���Ȩ,����������ֱ�ӵ��ֽ���������Ի�ɳ���Ȩ�ļ�ֵ����������Ҫ�Dz�ȷ���ԡ�����ʱ��(�����Ŀ��֧�����Ƴٵ�ʱ��)����Ϣ�ʵĸߵ͡�

����Smit&Trigeorgisǿ��:ʵ����Ȩ�����������ֵ��Դ����Ϊ����Ȩ������Ȩ,ǰ�ߵļ�ֵ��Դ����ĿԤ���ֽ���,���ߵļ�ֵ��Դ��ս�Լ�ֵ������,�����뿼�ǹ�˾ȫ������(�Ƕ�ռ���ǹ���)��Ȩ��ֵ������������ս�Լ�ֵ��ս���ж�����������,Smit&Trigeorgisָ��,ս�Ի���ͨ����������(��ȷ�н���˾���������)�ı䶯����˾��ֵ�ı䶯��ս���ж����Զ����й�˾�����ķ�ʽ�ı侺�����ֵ�������ж�,�Ӷ����ӹ�˾��ֵ����˾ͨ��ս�Թ滮�����������ƺ�ʵ�ּ�ֵ���졣

���������������Ļ�����,Smit&Trigeorgis���������ʵ����Ȩ�Ͳ��ĵķ���˼·:��̬��ս�������������ڶ�̬��ս������������,NPV����ֻ��һ���������,��������ʵ����Ȩ�Ͳ����۵ľ�����������

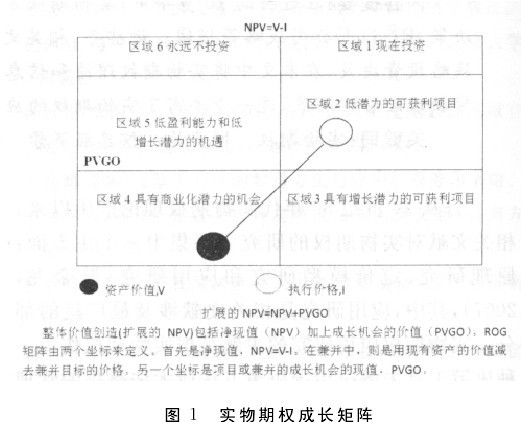

����NPV��������ȷ������µ�ս�Թ滮�ļ�ֵ����Ŀ���ֽ����ļ�ֵ,ʵ����Ȩ��������������ȷ�������δ������ļ�ֵ,�����۷��������ڷ��������Ի�������������������˼·,Smit&Trigeorgis���ںϲ�ʿ����ѯ����(BCG)�����Luehrman(1998)�������Ȩ�ռ�ģ�͵���Ҫ����,������һ��ʵ����Ȩ�ɳ�(ROG)����(��ͼ1),�Ѵ�ͳ��Ϲ滮��ʵ����Ȩ���������ں���һ�𡣡�ͼ1��

����

������ʵ����Ȩ�ɳ�(ROG)����������ά�ȱ�ʾ�ɳ���Ȩ�ļ�ֵ��һ��ά��(������)������ֵ��ֱ����NPV�ɷ�,��ʾΪNPV=V(����Ŀ���������ֽ�������ֵ)-I(�������Ͷ��),��������Ͷ��(������Ȩ�������ִ��)�����ĵ�ǰӯ����;��һ��ά��(������)����Ŀ�ijɳ��������Լ�ֵ(��ֵ),��PVGO��ʾ��

����PVGO�����˲����Ժ���Ӧ��,����,����������ĿҪ�������;����ж���ء�PVGO����ͨ����ʾΪ��˾��Ʊ�۸�İٷֱȶ�����,��ͨ���ܹ��ӽ����г��õ����ݡ�

�������ʲ���������һ��,�����ֵ�����Ա���Ϊ�����ʲ��������ֽ�������ֵ�����³ɳ������DZ�������ļ�ֵ:��չ��(ս����)NPV=ֱ��NPV+PVGO(2)Smit&Trigeorgis��ROG�������������չ,������������չ��(��ս����)NPV��������������˹������ڻ�������Ϲ����������г��仯���ı�Ԥ��Ͷ�ʾ��ߵ�����Ե������ֵ���������ڵľ�Ӫ��ֵ��δ���ɳ�����ļ�ֵ(PVGO)�����������й�˾�Ĺɼ��ϵõ���ӳ,���ROG����������Դ�Խ����г��ļ�ֵ����,����ROG�����벨ʿ����ѯ����(BCG)����Luehrman����Ȩ�ռ�ģ����ȵ�һ���ؼ����ơ�

����Smit&Trigeorgis��ͨʵ����Ȩ�Ͳ����۵���һ�����д��������,�������о�Dixit��Nale-buff(1991)�����ָ�������������Ĺ����,������һ������:�ڲ�ȷ�������µ���Ჩ�ĵĺ�����ɷ�������ʵ����Ȩ��ȷ���Եȼ۹�ֵ��

����Smit&Trigeorgisָ��:����Ȩ������,�����۵�����Ч�ñ�ʵ����Ȩ�ļ�ֵ�������Ѱ�Ҳ�ȷ���ԵĶ�β��ĵľ���ʱ,���ò����۷��������Ƴ��������ϵIJ���ѡ���֧,���ö�������Ȩ��ֵ������ȷ���Եȼ۹�ֵ����������ж��������Ҫ��ÿһ����֧���ʵ��ķ������Եĸ�����������Ȩ��ֵ��ͨ�����ַ�ʽ,��ͳ�IJ����۾Ϳ��Ժ�(����ʽ)��Ȩ���۽�������ˡ������·���ʹ���ھ����Ա����¶���ȫս�Խ��й�ֵ��Ϊ����,����ֵ�������ִ�����ѧ�ͽ������ۺ����¡�

��������ʵ����Ȩ��������Ϣ�����۽��:

�������ز���Ѻ������ռ��

������30����,ȫ�÷�չ�����г��ֵ��ش����Σ��,�������Ǵӷ��ز��г��۸������ʼ,ͨ�����еķ��ز������Ѻ���Ƶ��������Ŵ����������,�������ݵ���������ϵͳ������ϵͳ����Ȼ����ѧ���о����ص�������Ԥ��Σ��,���Ƕ���ҵ���о�Ӫ�����߶���,ӵ��һ��Ԥ������Զ��Ԥ�����о�ӪΣ��������Ҫ��½�˽��Ѧ����(2011)ָ��,����������ѧ�����Ծ���������������Դ��Լ������Ч����ı��ٶ�����,��ʵ����Ȩ����Ϣ�������۽������,���Ѵ����ֵ����Ϊһ��Ԥ������,�����ҵ���й����߶Է��ز���Ѻ����ļ������,�������м�ֵ��ս����Ȩ��

������Ϣ����ѧ����Ȩ���۵ĺ��Ķ��Ǵ���“��ȷ����”,һ����Ϊ����֮�䲻��ͬ����:��Ϣ����ѧ��“��ȷ����”����Ϊ�Ƕ�δ��״����“��֪”,�ص��ע�����С���ų���ȷ�������ص�Ӱ��,��һ��,������Ϣ����ȫ���������Ԥ��Ӧ��ʲô���Ľ��,�پݴ�Ҫ���ƶ�������Ϸ����,ʹ�����Դ�Ҷ�Ϊ��á���Ȩ�������ڳ���“��ȷ����”�Ļ�����������θ�“��ȷ����”����,����˵,��ΰѲ�ȷ����ת��Ϊ���档��ȷ����Խ��,��Ȩ�ļ�ֵ��Խ��

��������,���������Ƿ���ʹ��Ȩ�������ʹ��Ȩ,��Ҫ����Ϣ����������Ϣֻ���ڸı����ǵľ���ѡ��ʱ�����м�ֵ�ġ�

����MohanmedAhnani&MondherBellalah(2000)���о���������ø��彫���ݻ�ȡ������Ϣ�ͻ����ı仯������ֵ��Ԥ��,��һ��ʵʹ�ó���ʵ����Ȩ���кܴ�ļ�ֵ�����,½�˽��Ѧ����(2011)��Ϊ,�ڱ�����,��Ϣ����ѧ����Ȩ���۶�“��ȷ����”�Ĵ���������ͳһ�ġ���Ϣ����ѧ����Ϣ����Ƕ�ָ��δ���ܴ��ڲ�ȷ����,ʵ����Ȩ������һ�ֶ�δ����ȷ�����й�ֵ�ķ�����

����½�˽��������(2008)����Ϣ����ѧ�Ŀ�����������ز���Ѻ����Ļ������������з��ŷ��ز���Ѻ������һ�ֽ��ھ��ߡ����н��ھ���������������Դ���þ��ߵĻ����������Թ���Ϊ:�ɱ���������ʱ���Ϸֲ���,���Ҿ����˺��κ���������Ԥ����ȷ֪��(���Ϻ�Ĭ��,2000)����Ϣ�Dz�ȷ���Եĸ�����,����Ϣ���Լ��ٲ�ȷ���ԡ������������,���ز���Ѻ����IJ�ȷ��Ҳ����û�л�ȱ�ٹ���δ������Ϣ��Ϊ�˼��ٷ��ز���Ѻ����δ������IJ�ȷ����,�������κ�ʱ����Ҫij��ȷ���Ķ���,����Ҫ�������ṩ��ѺƷ�����ڷ��ز������Ѻ���ʲ����������ʲ���ز���,Ҳ��������˵�֧������������(�����ź�,2003)������Ϣ�����ĽǶ�,����Ϊ��ѺƷ�ķ��ز���ֵ������˱Ƚ϶Խ���˵�֧�������������������,���Ÿ��ߵ���ϢЧ�ʡ����,Ϊ�˽�����Ϣ�ɱ�,����Ϊ�˵õ�ij����Ϣ(������δ���IJ�ȷ����),�������ݵİ취����������ڵ�Ѻ�����ػ��ļ�ֵ�����,���ز�������һ�ֵ��͵������ʲ�(a-gainstasset)�Ĵ����ʵ����,��ҵ���з��ز���Ѻ������չ���������Ҫ�Ǹܸ���Լ��,����ͨ�����Ʒ��ز���Ѻ��������Ѻ�ʲ���ֵ֮��ı���(�������ֵ��,LTV)���������ա�һ���,�������κ�ʱ��עȷ��δ������ծ���ֵ�뷿�ز��ʲ���ʣ��ļ�ֵ֮�����ƽ��(����,1998)������,���ز���Ѻ��һ�ֲ�ȷ���Ե���,��Ϊ��Ѻ�ķ��ز��ʲ���ֵ���ŷ��ز��г��ı仯���䶯����������Ĵ����ֵ��,ʵ�ʵĴ����ֵ�Ȼ����Ѻ���ز��г���ֵ�䶯���仯,��������ܹ��õ����ز���ֵδ�������ĸ��ֿ���״̬(�۸��Ǽ������������½�)����Ϣ,��ô���жԽ�������õĴ����ֵ��(��ܸ�Լ��)����������á�����,���кͽ����һ��,��ʹ˫��֮�䲻������Ϣ���Գ�(������û�����������������Ϣ���ж�),���Ƕ�������Ԥ��δ�����ز��۸�䶯�����ز���Ѻ������������“����Ԥ���Ͳ��������IJ�ȷ����”�����µ�ΥԼ�����������д�������ʧ,��һ�ֲⲻ���ա��ⲻ���������˴����ֵ�ȵ�Լ������������Ϣ����ѧ�Ĺ۵�,ͨ����ø���Ĺ���ʵ�ʴ����ֵ�ȱ䶯����Ϣ,���Ը������з��վ��ߵļ�ֵ��ֻҪ�Ƚϲ�֪��ʵ�ʴ����ֵ�ȵ����з��վ��ߺ�֪��ʵ�ʴ����ֵ�ȵ����з��վ���֮���������ֵ,����֤��������Ϣ�ļ�ֵ��

����������x0��ʾ��ʵ�ʴ����ֵ�ȱ䶯��Ϣ������ж�,�����Ǹ��ݹ̶�������������(��πs��ʾ)��

����m��ʾһ���ض�����Ϣ(��ʵ�ʴ����ֵ�ȱ䶯),��������һ����֪ʵ�ʴ����ֵ�ȱ䶯��Ϣ������ж�(��xm��ʾ),���Ǹ��ݺ������(�������µ���Ϣ�ĺ�ĸ��ʹ���)πs�qm����ġ�Ϊ�˼����,�����ж�����Ŀ��״̬����Ŀ��ƥ�䡣����Ч�õ�λ��ʾ,���еõ�����Ϣm(֪��ʵ�ʴ����ֵ�ȱ䶯)�ļ�ֵ���Զ���Ϊ:

����ωm≡U(xm;πs�qm)-U(x0;πs�qm)(3)��Ϣ����ѧ��Ϊ,������Ϣ�����ܳɱ��ͼ���Լ��,������Զ������ȫ��֪��,��ȷ���Բ���������������۹�����ʵ����Ȩ���۵�����㡣��ȷ���Գ̶Ⱥ�ʵ����Ȩ��ֵ����ء���Ϊ��ȷ����Խ��,��û�ȴ�����Ϣ�������ж�����Եļ�ֵ��Խ��,�������ж�����Ծ��൱�ڹ��������һ����Ȩ����˶�Ӧ,���ز���Ѻ����IJⲻ���յ�Դ�ڶ�δ���IJ�ȷ���ԡ���ȷ����Խ��,���й�����û�ȴ�����Ϣ�������ж������(���š��������ز���Ѻ�����ģ)�ļ�ֵ��Խ�����,½�˽��Ѧ����(2011)ָ��,ʵ����Ȩ���Ϊ�������ز���Ѻ����ⲻ����������µĶ�����

��������,�����˴����ֵ����һ��Ϣ�Ľ��ں��塣���ز���Ѻ��������ծ���˳��е���Ȩ����������۵�,ծ�����Ƿ�(�����DZ��Ȼ�������)ΥԼ,ȡ���ڴ����ֵ�ȡ����,�����ֵ���ܹ�����һ��ǰհ�ԵIJ�����Ϣ:��û�н��׳ɱ�(��û��ΥԼ�𡢴��÷���)�������,һ���,��������ֵ�������ڨR1ʱ,ծ���˾���ΥԼ����,Ⱥ����ΥԼ���ʾ�Խ��;�������ֵ�ȩ�1�Ҹ�Сʱ,ծ����û��ΥԼ����,Ⱥ����ΥԼ���ʾ�ԽС��

�������,��Ϣ����ѧָ���ڲ�ȷ���������,�ȴ�����������Ի�ȡ������Ϣ���м�ֵ�ġ�ʵ����ȨΪ������Ϣ��ֵ����������������з��չ����������ṩ�˹�ֵ�ķ�����½�˽��Ѧ����(2011)ǿ��,�ڷ��ز��г���ȷ�������,�ȴ��Ի�ø���Ĺ��ڴ����ֵ��ʵ�ʱ䶯������Ϣ�ļ�ֵ,���������ڰ������н�����ִ�л��ڵ�Ѻ���ز��ʲ���ս��ѡ����Ȩ�ϡ�����һ������Ϊ������䷿�ز���ҵ��Ѻ������ϵ�Ԥ������,ͬʱ��ֹ���ز��г��۸��µ������з��ز���Ѻ����ĸ�����,���е�ս��ѡ��Ȩ������Ϊ:��δ��ij��ʱ����(����5��),���Ԥ�ڷ��ز��г��۸�����,���п�������ǰ���ز���Ѻ�����ģ,���൱��һ����ʽ������Ȩ;���Ԥ�ڷ��ز��г��۸��µ�,���п���������ǰ���ز���Ѻ�����ģ,������ȫ������ǰ�ķ��ز���Ѻ����ҵ��,������۵�Ѻ����ҵ��õ�һ������,������״̬���൱��һ����ʽ������Ȩ���ۺ϶���,����ӵ��һ��ս��ѡ��Ȩ������,���ǿ���ʹ�ö�����������ս��ѡ��Ȩ��ֵ������ƪ��,���IJ�����ϸ��չ����ص�����,����������̵�Ҫ���������:

�������ǽ��ö����������з��ز���Ѻ����ս��ѡ����Ȩ�Ĺ��̸�������:����S(��Ѻ���ز��ʲ�����ֵ)��X(���ز���Ѻ����,������Ȩ��ִ�м۸�)��r(����������������������)��σ(Ӧ�����ؿ���ģ��õ����������������)��T(���ز���Ѻ������Ȩ�ൽ������ʣʱ��,����Ϊ��λ)��δt��Ȩ�����ڵ�ʱ����ֵ,�������Ѻ���ز��ʲ���ֵ������������rƽ��(�����������ʻ����Ͽ۳����b,��r-b),�������ȼ���������ȷ����ս������(Ҳ����ս��ѡ����Ȩ������)�ڵ�u(��Ѻ���ز��ʲ��۸����Ƿ��Ȼ���������)��d(��Ѻ���ز��ʲ��۸�۸��½����Ȼ��½�����)��p(��Ѻ���ز��۸����Ǹ��ʼ��������Ը���)����ֵ,����һ������ս��ѡ����Ȩ�ĵ�Ѻ���ز��ʲ��۸�䶯�Ķ�����ͼ�Ρ�

����Ȼ��,ͨ���Ե��Ƶķ�ʽ(���������,Back-wardInduction)�߹�ÿһ���ڵ�,�÷������Ը��ʼ����ÿ���ڵ����Ȩ��ֵ,�ó���Ȩ��0ʱ�̵ļ۸ݴ�,����ս��ѡ����Ȩ��ֵ�Ķ�����ͼ�Ρ�

�������,������Ȩ�Ĺ�ֵ(����ֵ)��ִ��ʱ(������ǰִ����Ȩʱ��)��Ȩ��ֵ֮��ıȽ�,�����š������������ͼ���֮��ȡ�ϴ�ֵ:���ŵļ�ֵ�������ŵı���(�������ն˵���ֵ��ʾ)��ȥ���ŵijɱ�;�����ļ�ֵ���������ı������Ͻ�ʡ(��������ʧ);�����ļ�ֵ���ڵ�Ѻ����ҵ����۵ļ�ֵ;�����ļ�ֵ�������ŵļ�ֵ�������ŵı�����

�������жԷ��ز���ҵ��Ѻ����ΥԼ���ռ����Ҫ���������Ϣ����ֻ�ȷ���ԡ�ʵ����,����δ���IJ�ȷ��,��ʹ�Է��ز���Ѻ����ΥԼ���յļ���Ϊ��Ҫ�����Dz�ȷ��������Ϣ����ѧ��ʵ����Ȩ����֮���γ���һ����ϵ�,ʹ���߽������Ϊ�����߷��ز���Ѻ������ռ��Ч���ṩ��һ�����ӽǡ����ռ��(����ø��µ�ʵ�ʴ����ֵ�ȱ䶯��Ϣ)�ܹ����ٲ�ȷ����,ȴ������������ȷ���ԡ�ʵ����Ȩ�Բ�ȷ���Խ��й�ֵ,�Ӷ�����Ϣ����ѧ����Ϣ�ļ�ֵֻ�иı���߲��м�ֵ���۵�ֱ�����������й�������չ������ߵĸ�����:������������ʵʩս��ѡ����Ȩ�����,�����ǰѷ��ز���ҵ��Ѻ����ΥԼ���ռ����ص���ڹ�ע��Ϣ�����(δ����ȷ����)��������Ϣ���Գ�ʱ,�����ܹ�����Ϣ����ѧ��ʵ����Ȩ���ۺ�������ϵ����,ʹ���ǹ�ͬ���ɷ��ز���ҵ��Ѻ����ΥԼ���ռ���ܵ����ۻ���,���������еķ��ز���ҵ��Ѻ����ΥԼ���ռ�������еķ��ز���Ѻ����ս��ѡ��֮����һ��������