摘 要: 通过以2012年-2017年五年间的上市公司作为研究对象, 采用多元线性回归模型分析法, 对上市公司的股权结构进行分析, 并对之后的投资获利行为造成的影响进行分析。在经过大量的数据分析之后发现, 股权的集中度越高, 相应的集中度则越高, 股权性质对其投资的资金多少也存在着一定的影响, 并且发现市场存在以下的定律, 一般的国有公司更愿意将财务资金用于投资, 投资额度较其他类型的上市公司额度均较大。对上市公司的投资行为进行研究, 可以发现上市公司的投资金额, 受前一年度投资金额的影响, 因为企业是一个经营生产的综合体, 因此上市公司投资金额受到多个方面的影响, 公司流动现金会直接影响上市公司的投资行为。

关键词: 股权结构; 股权性质; 企业投资行为;

一、问题的提出

投资、筹资和股权分配, 是公司管理财务的三个主要部分。其中最主要的是投资效率, 投资效率是能够促进公司长期可持续发展的主要道路。因此在以上的三个模块, 投资决策是公司中重点管理的部分。围绕着非效率投资行为过度投资或投资不足的研究自然成为财务领域中理论界与实务界的关注热点。

首次对投资—现金流敏感性研究是西方的着名的学者Fazzari、Hubbard, 他认为研究公司的投资支出与内部现金流之间的关系可以反映公司使用财务的状况, 也可以反映出企业的财务的投资行为, 在此基础上, 许多的学者都开发出符合实际情况的投资—现金流的模式来检验公司的财务投资的实际状况。这种方法在企业进行投资的时候, 起到了重要的参考作用。由于经济不断发展, 股权结构也呈现多样化的发展方式, 除了欧美国家会大量的使用分散型的股权之外, 一些新兴的国家, 尤其是在不发达的国家和发展中国家, 会普遍的使用集中性的股权结构。因此这种在分散性股权结构背景下研究的资金和股权的关系, 就无法使用在集中性的股权模式之中。公司任何与股权有关的投资主体发生了变化都会影响公司主要管理人员的变动, 从而引起公司的投资行为的改变, 因此分析不同股权结构下主要的管理人员的投资行为与其他投资主体之间的联系, 找出其中潜在的风险因素, 可以有效改善投资过度或者是透支不足的现象。

二、理论分析与假设

我国的股权结构主要是股权属性和股权集中度。企业的投资受到之前的行为影响, 某个企业在前一期的投资之中, 加大了投资的额度, 这种行为会影响到下一个投资周期, 导致下一期的投资额度更大。对于国有企业的经营来说, 国家对于公司的经营以及管理的程度不高, 主要是由管理人员进行管理, 所以就造成了对于企业的管控以及监督的力度不够。许多的管理者, 为了获得更多的利益, 盲目的投资, 造成投资过度。与国有股权的企业相比较, 私人的企业由于在市场利益的导向之下, 股东会对企业的经营进行监督和管理, 针对国有股权企业的投资较为盲目的现象, 做出以下两种假设:

假设1:股权相对集中而言, 股权相对分散的上市公司新增资额占总资本比重公司较低。

假设2:国有的上市公司投资额占资本比重比非国有的上市公司高。

三、研究设计

(一) 样本选择与数据来源

沪深上市公司2012-2017年的财务数据为研究对象, 同时针对样本数据进行了一定的剔除:首先, 剔除了上市时间两年以内的公司;其次, 剔除金融与房地产相关的公司;第三, 剔除数据不全、数据异常的公司。最终, 通过数据处理我们得到866个样本数据, 并将样本数据借助SPSS、Eviews软件进行处理与分析。

(二) 变量选取

为了讨论股权结构对投资行为的影响, 将投资额与资本存量的比值作为被解释变量, 上市公司股权集中度和控股股东的性质作为解释变量。根据已有理论, 公司投资行为受自由现金流、盈利能力以及公司价值等因素的影响, 因此加入自由现金流、净资产收益率、主营业务收入增长率和托宾Q作为控制变量。

四、实证结果分析

(一) 描述性统计

利用SPSS软件对全样本各变量进行描述性统计分析, 投资比均值为0.401, 标准差为0.892, 自由现金流均值为0.102, 标准差为0.102, 净资产收益率均值为0.114, 标准差为0.113, 主营业务收入增长率均值为0.041, 标准差为0.082, 托宾Q均值为2.151, 标准差2.014。

(二) 相关性分析

从相关性分析可以看出, 被解释变量与解释变量显着正相关, 相关系数分别为0.926、0.023, 且在1%与10%的水平上显着正相关, 这正与我们提出的假设H1、H2预期相符。

(三) 回归分析

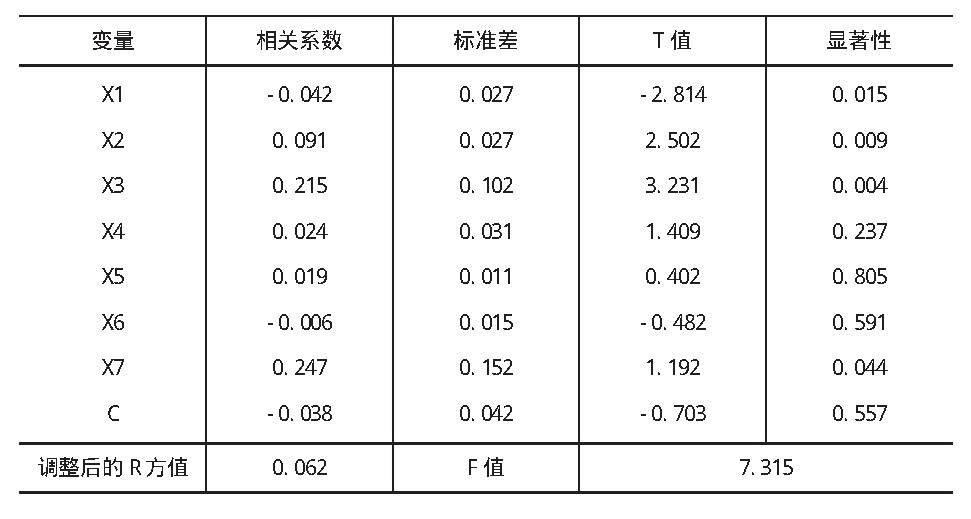

回归分析结果见下表。

回归结果表

从上表看出, 股权集中度 (x2) 的回归系数为0.091。且在5%水平上显着, 说明股权越集中, 发生投资行为的可能性越大, 假设1得以验证。上市公司性质 (x1) 回归系数为负, 且在1%的水平上显着, 与预期一致。这说明国有上市公司比非国有上市公司投资行为显着。自由现金流与投资行为正相关且显着, 净资产收益率、托宾Q、营业收入对上市公司投资额的影响不显着。导致上述现象的原因有二:一是因为我国的资本市场作为一种政策性市场的特征仍然较强, 国有企业投资受到政府的非市场性融资安排, 企业外源融资成本较低, 而民营企业融资则面临着“所有制歧视”;二是我国上市公司治理结构尚不完善, 股权结构的治理效率低下。

五、结束语

通过以2012年-2017年五年期间的上市公司作为研究对象, 采用多元线性回归模型来进行上市公司的股权结构对之后的投资获利的行为造成的影响进行分析。在经过大量的数据分析之后发现, 股权的集中度越高, 相应的集中度则越高, 股权性质对其投资的资金多少也存在着一定的影响, 并且发现市场存在以下的定律, 一般的国有公司更愿意将财务资金用于投资, 投资额度较其他类型的上市公司额度均较大, 对上市公司的投资行为进行研究也可以发现上市公司的投资金额, 受前一年度投资金额的影响, 不仅如此, 因为企业是一个经营生产的综合体, 因此上市公司投资金额受到多个方面的影响, 该公司的流动现金可直接影响上市公司投资行为。其他的方面影响的程度不大。

参考文献:

[1]谢家智, 王文涛, 江源.制造业金融化、政府控制与技术创新[J].经济学动态.2014, (11) :78-88.

[2]谢家智, 江源, 王文涛.什么驱动了制造业金融化投资行为?一一基于A股上市公司的经验证据[J].湖南大学学报 (社会科学版) , 2014, (4) :25-30.

[3]鞠晓生, 卢获, 虞义华.融资约束、营运资本管理与企业创新可持续性[J].经济研究, 2013, (1) 4-16.

[4]胡国柳, 沈琳.公司治理结构与资本支出决策关系-来自海南省上市公司的经验证据[J].海南大学学报, 2008 (4) :160-167.

[5]张婉君.大股东控制、机构持股与投资者保护[J].经济问题, 2010 (8) :94-97.

[6]曹书军, 刘星.股权制衡与公司投资——一个委托代理模型[J].预测, 2009 (3) :65-70.

[7]陈德萍, 陈永圣.股权集中度、股权制衡度与公司绩效关系研究[J].会计研究, 2011 (1) :38-43.

[8]陈德球, 李思飞.政府治理、产权偏好与资本投资[J].南开管理评论, 2015 (1) :43-53.

[9]陈晓, 江东.股权多元化、公司业绩与行业竞争性[J].经济研究, 2012 (8) :28-35.

[10]范海峰, 巧玉明, 石水平.机构投资者持股与资本支出决策关系的实证[J].山西财经大学学报, 2009 (8) :85-91.

[11]郝颖, 刘星.基于控制权私利的投资效率与挤占效应研究[J].科研管理, 2010 (3) :165-170.

[12]郝颖, 刘星, 林朝南.大股东控制下的资本投资与利益攫取研究[J].南开管理评论2009 (2) :98-106.

[13]李明辉.股权结构、公司治理对股权代理成本的影响-基于中国上市公司2001-2006年数据的研究[J].金融研究, 2009 (2) :149-168.

[14]刘涛, 毛道维, 王海英.股权集中度、制衡度与机构投资者的择股偏好机构投资者异质性的研究视角[J].山西财经大学学报, 2013 (5) :34-44.

[15]刘星, 安灵.大股东控制、政府控制层级与公司价值创造[J].会计研究, 2010 (2) :201-222

[16]刘银国, 高董, 白文周.股权结构与公司绩效相关性研究[J].管理世界, 2010 (3) ;177-179.

[17]唐雪松, 周晓苏, 马如静.政府干预、GDP增长与地方国企过度投资[J].金融研究, 2010 (8) :33-48.

[18]陈德萍, 陈永圣.股权集中度、股权制衡度与公司绩效关系研究[J].会计研究, 2011 (3) 38-43.