����3.3�ҹ�P2P�������ķ�չ

����3. 3. 1�ҹ�P2P��������չ����

�����ҹ���������ƽ̨�ķ�չ�������粽����2006�꣬�й��Ҵ���С���Ŵ���P2P����ƽ̨���Ź�˾������������С������������ƽ̨"���Ĵ�"Ҳ��2007��8�����Ϻ���������ʽ�������й�P2P���������չ��ʱ����֮������һ��ʱ����ڶ�P2P������������ҪԶ���ڹ������������Դ�2011��ƽ�����ų����ĸ��ڳ�����½��������ijЩ�����ϴ����˴�ҵ�ߺ�Ͷ���ߵĹ��ǣ�����P2P��ҵ�Ĺ�˾Ѹ�����ӣ�2012��ﵽ�����ټ�֮�࣬2013����Ǵﵽǧ�����ҡ����й�P2P���������ҵ��Ƥ��2013����ʾ����Ȼ�봫ͳ������ҵ��ȣ�P2P��ҵ������ģ�����������ٶȳ���300%.2012��ĩ����ͳ�Ƶ�P2Pƽ������ҵ��������100��Ԫ��Ͷ���˳���5���ˡ�

����������ҵͳ�ƣ�2013��P2P������ģ������600�ڡ�������֮�ҽ���2014��1��4�յı��ع��ƣ�����P2Pƽ̨��˾�Ⱦ��ﵽ1000�����ң��������Ĵ������š����˴������봴Ͷ����������ҵǰ�ء���һ�����ṩ��������ʾ����2013��5�µ�12�£�ȫ��P2P����ƽ������Ϊ3. 95���£�ƽ���ۺ�������Ϊ5.06%.

�����ӽ���ģ������2010���13. 7�ڱ�����2013���897. 31,Ԥ����2014��ף�����ﵽ2642. 7�ڡ���3. 1��ͼ3. 5��ͼ3. 5��ӳ�� 2013���й�P2P��������չ�����

����3.3.2����P2P������ƽ̨��Ӫģʽ

����һ�������н���һһ���Ĵ�

�������Ĵ��ǹ�����P2P������ƽ�ϡ����ڽ������P2P������ƽ̨�ɹ�����Ļ����ϣ��������أ������й��̽����ϴ��¡�Ŀǰ�Ѹ��ݽ���˵IJ�ͬ������7�ֽ��ģʽ�ɹ�ѡ�ֱ�Ϊ2������ģʽ������������Ͷ������ꣻ5�ֲ�ͬ���ģʽ��Ӧ�տȫ�ꡢ��ͨ���ꡢ�������ꡢ���˵������Լ��Ա����ұꡣ���������������������ȡ��������ޡ��������ʡ�������ȶ����˲�ͬ�涨��Ŀǰ���Ĵ���ע���û��Ѵ�41������ÿ��12�����ٶȵ�������2010��ɽ�����2800��Ԫ��

�������Ĵ������������˾���ģʽ����������趨������������ʡ�������������������Ĵ�ƽ̨�Ϸ��������Ϣ�������˿��������Ϣ���������ʽ����ȫ����߲���Ͷ�꣬��Ͷ�����ʲ��ܸ��ڽ�������趨�����ֵ�����ʽ������������Ͷ���ʽ��ܶ�ﵽ������˵�Ҫ����ȫ���������������������͵�һ������ʽ��бꣻ����ʽ���������δ�ܼ������������ʽ��������ƻ����ꣻһ�����ɹ�����վ���Զ����ɵ��ӽ���������˰�ÿ�»��ʽ��ſ��˻�����Ϣ�����Ĵ���������ȡ�ɽ�����ѣ�����˫����ȡ������ƽ̨��ֵ����ѣ�������ƽ̨ȡ�ַ���ѣ������ֽ�������ڣ�����������ڵĵ绰���Ѻʹ��շ������ط��á�

�������Ĵ����ڵ����н��͵Ĵ���ƽ̨������ģʽ����������һЩ�е�����ģʽ��������Ѻ���Ŵ���Ȼ����Ҫ��ɲ��֡����Ĵ���Ϊ�н飬�ڽ�������ڲ��ܻ���ʱ�����д��պ͵绰���ѣ�����60�����ϣ����ɽ�����Ѳ����������ˣ���������˺����������ع⣬���ǶԴ����˵ľ�����ʧ�����⳥���Ρ���˶Դ����˶�������ϸ�Ҳ�����ŷ��սϴ�

���������������--����

�������Ų�ͬ�����Ĵ������Ų�ȡ�IJ��Ǿ��귽ʽ������Ϊ�������ṩ�ĸ�����ȫ��ʽ�����Ʒ���Ŀǰ�а������ű�����Ϣͨ���̶������跽ʽ������ӯ���¶�Ͷ�������ƵȲ�Ʒ�����������������ù����������й����������״����Ϊƽ�����˵Ŀͻ��ṩ����������ѯ���������Ŵ������ƶ���Э��������ؿ�����ȶ���ȫ�����ù����ͲƸ���������

�����ڷ��տ��Ʒ��棬���Ž�Ϊ�������÷��չ��������������й��ľ�������ƶ����ϸ�����������ͺ˖��ƶ����̣��������˹��������÷����;��߹��������ṩ��FICO ���Ѱ��ܣ����������ּ������Ա��ϳ������ʽ�İ�ȫ�����ȣ�����ƽ̨�ṩ���˶Ը��˵�С����������ʵʱƥ�䣬�����˳�����ʽ����䵽�����������У�ʹ�ʽ���յõ����̶ȵķ�ɢ����Σ�����ͨ���ϸ���������ͷ��տ������̣���ʷ����������ƽ�ϵķ�����ʧ������1%���ڣ��ܴ�̶ȱ�֤�˴������ʽ�İ�ȫ�����⣬���Ż�������ר�ŵĻ�����ս𣬵�������ʽ���ֻ�������ʱ�������˿���ѡ���ô˷��ս�����ı�����Ϣ����ʧ��

��������ģʽ����Ϊ�����н��ͣ��Ǵ���Խ�����̵�ǿ��ٿ���ʳ����˵�ġ�

��������ģʽ��Ҫ�������ص㣺һ�����ŵ��������ģʽ������ɫ��������ȫ������30��������Ŀ���������������˽��е��潻����������ˣ�Ҫ�����˳�ʾ����֤��ԭ��������ѯ��ʹ����;������������ܽϺõر�֤����˵���ʵ�ԡ��������ŵĽ��ģʽʵ�����Ѿ�ͻ�Ƶ���ֻ��Ϊ���˫���ṩ�����Ϣ�Ľ��ƽ̨���ܣ���������һ���ۺ����ʵĽ������Ʒ���ƽ̨�����з��������Ʋ�Ʒʹ�������Լ���Ϊ�� ''������",�������ʽ��Ƚ����ȥ���ٽ�ծȨת�ø������ˡ�����ģʽ�£������˾Ϳ������������Ź�������ͬ����ͬ�����Ʋ�Ʒ����������һ�������Ĺ�Ӧվ����ʱ��������ṩծȨ�����������ô����˵�ծȨ���������ŵı��Ͻ��ƶȡ������ŵ�����ģʽ�������ŶԽ���˵��ƿ����ȸ�ǿ��������һ�㲻������ˣ�����������û�к�ͬ����ֻ�������ŵ�������ծȨת�ú�ͬ�����ԣ�Ϊ���������˵Ľ�ȫ��������������˵ĺ�ͬ�г�ŵ��һ�����ֽ�������������Ŵӹ�˾��ȡ�ı��ս����Ǯ���������˱������Ϣ�����ǶԴ�����һ���ϡ������������ſ�������Ŀǰ�Ѿ��ڱ������Ϻ���ȫ��30������н�����ȫ���Եķ������磬�ȳ�Ϊȫ���Ե�P2P��������н������

�������������ƵĻ���½����������������P2Pģʽ�����ǵ�ģʽ��ʵ�ǽ����ڻ����������ڻ������Ŵ��ʲ�ͨ���������ķ�ʽ�Լ��͵��ř��������۵ķ�ʽ��������ř���Ϊ����ıȴ�ͳ���ڻ�������ɢ�����ޱȴ�ͳ���ڻ�����������P2P,�����������Ŵ��ʲ�֤ȯ����ģʽ��ǰ�߸�����ʵ��ƽ��������Ʒ��֤ȯ���Ĺ��̣���ģ�Ĵ�С��ʵ���ܵ�ƽ�������ĵ�����ģ�͵������������ƣ�������ֱ��ȡ����ƽ��������˾����Ӫ���������������������ǽ�������С����˾���Ŵ��ʲ���������Ʋ�Ʒ����ʽ�������ۡ�

����������ӯ��������һһ�ҿ���vv-okai������ũ����

�������ҹ����������ӯ��������P2P������ƽ̨Ҳ���˳���ķ�չ��2007�꣬������˴����ĵ�һ���й�����ũ����С���Ŵ�����ƽ̨����������������صĴ����˿��Լ��뵽"�ҿ�"�Ļ�����������й��Ĵ������ɹŵ������ܾ��ߡ�"�ҿ�"������ģʽ��Kiva�������ƣ������й����صĺ�����飨���й�ҵ�����ȵ�С���Ŵ���Ӫ����֯�������wѡ����ˣ���������ƽ̨���������ˣ���С���Ŵ��İ�ʱ�����ʴﵽ99. 5%.

����������2009���Ƴ��˲���ӯ��ΪĿ�ĵĹ���P2P�Ŵ���ũƽ̨һһ��ũ��������ӪģʽҲ������������ʵ�С���Ŵ�������ͨ����ũ��ƽ̨���а��ĵĴ����˿���ֱ��һ��һ�ؽ������ʽ�������ЩԶ��ƶ��������Ҫ�����ʽ�֧�ֵ�ũ�����ˡ���ũ��ͨ�����˶Ը��˵��������ʽ��ʵ�����˴���ũ��ƶ��������һ������Ѫʽ��ƶ����ũƽ̨�ϵĴ����˺����Ź�˾������ӯ��ΪĿ�ģ������˵������治���ڴ����ܽ���2%;��ũ��ƽ̨�����治���ڴ����ܽ���1%.��ƽ����ʽ�Ƴ���Ŀǰ�������������ء��Ӵ�ĭˮ�ء����ඨ���ء������ݳ��ء����Ļ���������ͬ���ء�����ʡ�����صȵ������С���Ŵ���ũ������չ������Ŀǰƽ̨���а�����ʿ 32900λ������ũ��2772�����������11, 390,644أ��

�������⣬���ڽ���Ӱ�����Ĺ�����P2P���ƽ̨����Ϊũ����ѧ���ṩ�����51give��רΪ��У��ѧ���ṩ�����������ȵȡ�

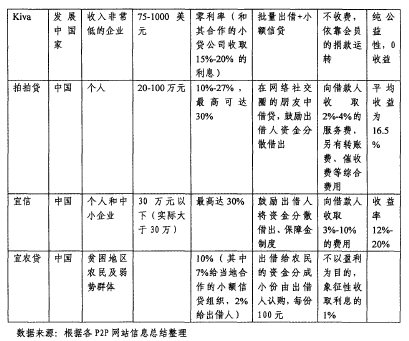

������3. 2�����˹�������ҪP2P������ƽ̨����Ӫģʽ�Աȡ�