第二章 中国快递业现状

2.1 快递行业仍保持高速增长趋势

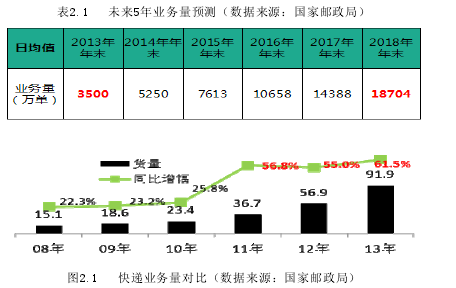

国家邮政局局长马军胜在第 44 届世界邮政日致辞中说到:到 2020 年我国快递业务收入将达到4000亿元。同时快递业务量连续3年增长率超过55%,结合电商增长趋势,预计未来5 年,快递业务量年均增速在 40%左右。到 2018 年末,日均单量由目前的 3500 万件增长到1.87 亿单。

快递的天然沃土:整体分散与区域集中的地理经济结构中国可以分为 12 个城市群,每个城市群围绕着 1-2 个中心城市,所有的卫星城市距离中心城市不超过 300 公里,并且每个城市群超过中国城市 GDP 的 1%。中国城市布局整体分散,区域以中心城市为核高度集中,而且城市群中心城市的经济地位极度突出,造成两个重要特征:(1)整体分散:产地和销地分离,带来极大的快递潜在需求;(2)以中心城市为核区域集中:商品更加适合陆运运输,运营上简单,而且成本能大幅节省。

中国区域城市内的高度集中性让城际快递通过陆路运输的方式更加经济便捷,由于公路运输的资本投入较少,而且运营受干扰因素远远少于航空快递运输,其运作模式简单:准时性能够得到更充分的保证,而且快递服务成本更低,另外,由于航空运输安全性问题,许多类别物品禁运,而陆路运输禁止的物品类别相对较少,陆路运输能够提供更广阔的市场。现以长三角为例,由于地理位置及公路基础设施高度发达,地面网络覆盖华东地区 24 个大中城市,华东地区区域内的快递主要以陆路运输为主。

而跨区域的快递,国内不同类型的快递公司选择不同的干线运输方式:(1)对于快递最优代表性的企业 EMS 和顺丰而言,主要选择航空网络运输;(2)对于其它快递企业,以陆运运输为主,以航空运输和铁路运输为辅。这都是由于中国城市群如北上广深中心城市地位突出,中国跨区域的快递可以建立比较少量的航空网络来完成,然后通过中心城市中转,比较简单。

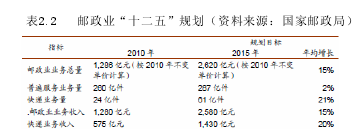

对比之下,美国 FEDEX 的建立和发展则要艰辛得多,面对整个美国工业区域过于分布清晰且距离遥远的地理经济状况, FEDEX于1971年成立,直到1975年7月才开始盈利,期间共有三轮融资,在此期间FEDEX每天都在倒闭的边缘,直到创造性的使用了“轴辐式”方式通过航空网络运输货物,各城市的货运飞机将去程货物运往孟菲斯,然后将回程货物带回始发地,首创实现了隔夜快递模式,才使成本消减,转运时长降低,运营效率提升,离开了倒闭边缘。(资源来源 FEDEX 案例研究《改变世界的生意经》)快递需求的高弹性带来“十二五”期间市场规模将翻番由目前预测的国内未来五年的 GDP 增长速度以及网购的发展速度,在未来五年内我们预测国内快递的数量要超过 100 亿,快递的总体收入将会超过 1500 亿元。国家邮政总局制订了《邮政业“十二五”规划》,分析认为,快递业的增长肯定会超过规划设定目标。

加工制造业的升级和产业转移必将带动快递业增长中国制造业对于国内的大部分企业来说,零库存仍然处于概念阶段,对于快递的需求比例虽然有所上升,但并没有成长为有影响力的需求,目前主要需求来自零售业。根据美国的发展经验,我们完全可以推断,快递服务必将越来越深入的渗透到制造业中,甚至加速促成制造业地理重新布局。另一方面,随着中国制造业的升级,将生产越来越多的高附加产品,会残生更多的快递物流需求。由于生产要素价格如人工和租金的不断上涨,需求地和生产地的分离将进一步强化,必将带来更多的快递需求。

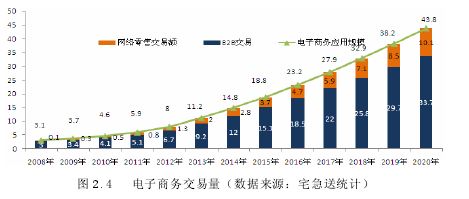

2.2.1 快递行业的新增业务量 80%来自电子商务交易

具有进出口性质业务的企业如三资企业、国际货代公司、船务公司、海关、商检等是国内以专业快递为主的民营快递企业的重点目标客户。制造企业和商贸企业是物流配送公司的主要客户。

进入 2003 年以后,促进电子商务飞速发展的重要因素之一就是国内快递的低价格。反过来,快递业的高速增长也是由电子商务市场的飞速发展所带来的。由于商品可以通过快递的形式进行流动,这也使得了大多数中国人生活节奏变得越来越同步。对比中美来看,2003 年以后,美国还是以企业需求为主,中国消费需求占比更大且发展更快,在中国,快递和电商成为了孪生兄弟[14]。

正是国内快递的运营成本比较低,所以才能过使得快递业可以以极其低廉的价格提供社会化的物流服务。由此,快递业成为网络零售发展的重要依托,反过来,网络零售的爆炸式发展也成为快递业发展提供了新的无限机遇。

2.2.2 淘宝系对快递行业发展影响举足轻重

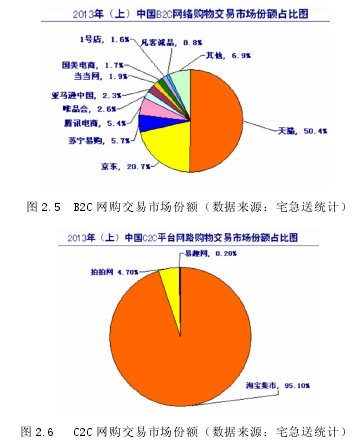

2013 年上半年网购交易市场份额占比情况:C2C 中淘宝集市占比 95%,B2C 中天猫占比50%,淘系占据了网购市场的大半壁江山;2010-13年淘宝包裹量保持年均80%以上的增速,远高于全国快递包裹50%以上的增长;13年8月数据显示,淘宝包裹量占电商快递包裹量的76%,占快递总包裹量的 58%。

2.2.2.1 主要快递企业在淘宝市场占有率

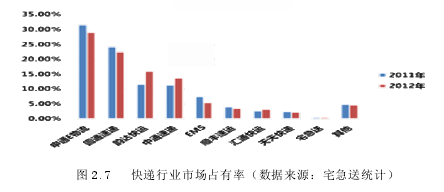

韵达、中通 2013 年在淘宝市场份额大幅提升,占比从 11 年的 10%提升到 13 年的17.5%,几乎追平行业老大申通、圆通,主要因素是价格比申通、圆通低每单 0.5 元左右;直营体系的 EMS、顺丰、宅急送在淘宝市场占有率很低,主要原因是直营体系价格较高;由此说明淘系包裹对价格敏感度非常高; 2013年宅急送经平台开放,11月淘系订单占比提高到 0.72%的水平,增长率 108 %,排名第一,2013 年双 11 期间宅急送订单占比高达 1.36%。

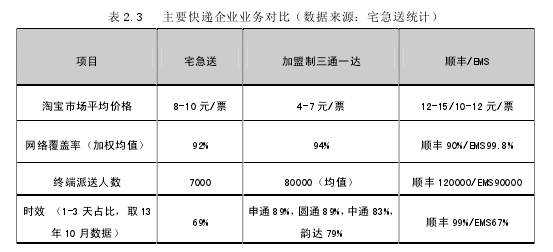

2.2.2.2 国内快递企业淘宝市场业务能力对比

加盟制快递企业的价格优势是淘宝占有率高的主要因素,宅急送、顺丰和邮政都是直营为主的快递企业,面对加盟企业的成本优势,要想进入电商必须降低成本。

2.2.3 电商快递企业五年业务量预测

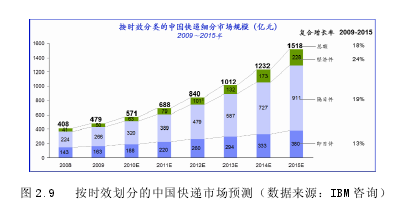

预测未来 5 年,电商增长率为 43.5%,非电商增长 16%,则到第 5 年业务结构为:电商及淘宝日均1.624亿单,其他快递业务日均0.176亿单,电商及淘宝快递业务量是其他业务的 9.2 倍,在整个快递业务量中,电商占比 90.3%,其他 9.7%。

电商快递企业三通一达目前日均 500 万单,预测未来 5 年年均增长 30%,将达到日均1400 万单。电商四小快递(汇通、天天、国通、全峰)目前日均 50-100 万单,预测未来 5年年均增长 80%,将达到日均 940 万单。五年之后,在电商及淘宝增长乏力后,O2O 将接力增长,其市场规模是电商和淘宝的数倍以上,带来的主要是同城业务量的持续增长,可以继续保持 5 年以上的增长。

2.2.4 经济类的小包裹需求增速将高于其它产品

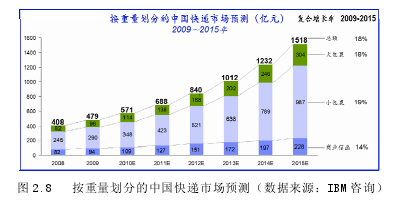

从重量维度来分析,小包裹比例会逐渐增加,商业信函在快递业务中所占比例增速下降;电子商务比例的增加,以及文件数字化的影响,以及公司降低运营成本对商业函件的压缩,将逐步降低商业信函在整体业务中的比例,估计到 2015 年,比例会将为 15%;淘宝、拍拍、京东的影响,小包裹会升至 65%,而大包裹将保持在 20%的比例。

在时效要求在一定程度上得到满足之后,客户对价格的差距非常敏感,这使次日件和经济件的需求增速高于其他产品,这点与全球其他市场的快递发展趋势一致; 由于中国基础设施的完善,区域之间经济活动的活跃,预计对低成本的即日件、次日间件需求将持续增长;快递企业将加大同一区域间、或相邻区域间的公路运输产品,以满足此一规模庞大的目标市场客户的需求。

2.2.5 COD 货到付款业务持续增长

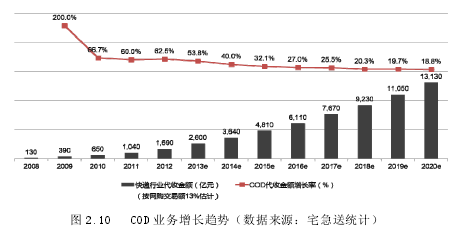

未来三年,网购COD代收额预计保持年均33%的增速,到2016年年代收金额总体将达到6110 亿元。根据调查,网购用户习惯使用货到付款的用户比例约为 20%左右。

2.2.6 电商 B2C 增长带来仓配一体化需求

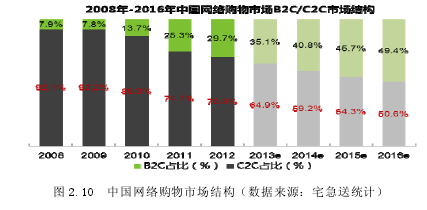

电商 B2C 市场占比逐步增长,电商交易中 B2C 交易比例从 13 年占比 30%到 16 年达到50%;电商 B2C 的快速发展对仓配一体化需求加大,中信预测到 16 年电商仓需求达 1000 万平米。目前以京东、苏宁易购、亚马逊中国、当当网、唯品会、易迅网六大国内B2C电商公司为主。

2.2.7 移动互联网引爆 O2O 模式

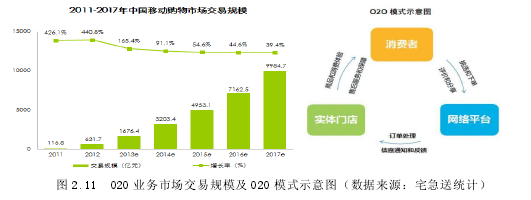

随着移动互联网的发展成熟,2013 年带来了 O2O 的爆发式增长,目前 O2O 成为互联网领域最热门的概念,未来 2 年将保持年均 53%左右的增长,到 2015 年,O2O 市场规模达到4000 亿左右;国内互联网三大巨头都在发力布局 O2O,腾讯 20%入股大众点评;阿里收购高德地图、美团、陌陌、丁丁网;百度收购去哪儿、糯米网等。

2.3 快递企业现状分析

2.3.1 市场地位

中国邮政:按收入计,排名第一位,2011 年全年营业收入 258.85 亿元,市场份额约占30%,但其份额正在逐年下降;顺丰速运:按收入计,排名第二位,2011 年全年营业收入 167 亿元;申通快递:按货量计,排名第一位,估计日均货量接近 400 万件;圆通速递:按货量计,排名第二位,估计日均货量接近 350 万件。

2.3.2 重大举措

中国邮政:上市。EMS 已通过上市审核,拟募集资金 99.7 亿元人民币,主要投向速递物流邮件处理中心,购置飞机、购置运输车辆、购置航材、补充运营资金等 30 个项目;降价。进入 9 月,EMS 在北京、广东、福建等重点市场将同城与省内业务首重价格降低至 12元,基本保持与命硬快递公司一个水平。

顺丰速运:不断增加飞机,截止 2012 年 10 月底,顺丰航空拥有 9 架自有飞机,同时租赁 26 架飞机,共计 35 架全货机;推出仓储配送,在全国 14 个重点城市建设并投入使用 14个仓库,引进号称全球领先的哈德曼(Manhattan)WMS 系统;推出“四日件”。该陆运产品在过去 4 年经 3 次重新包装后推出,手中较贵,续价便宜。

申通快递:投资 40 亿元,在湖北孝感市临空经济区建立申通·中国现代物流产业园,并将产品分类,着力提速,区分 24 小时件和 48 小时件,强调减少班车中转、通过空转路实现提速。

圆通速递:包机起飞,2 架全货机实现实现长三角、珠三角、京津冀区域之间快件的次晨达与次日达服务,价格低——次晨达 15+10,次日达 15+9,并投资 55 亿元在杭州空港新城建设圆通速递航空总部及华东管理区总部,以及圆通速递华东快件转运中心。

2.3.3 分析评价

中国邮政:依其投资意向,EMS 将加强操作能力,从而提高快递速度和操作质量,这一点代表其市场竞争能力的极大提升,同时随着上市的步伐,EMS 越来越具现代企业的灵活性。如果在试探性降价获得正面效应后,不难估计,待 EMS 上市后很可能全面降低牌价,从而带来包括宅急送在内的民营快递公司是无可避免的冲击。

顺丰速运:顺丰着力打造航空优势,保持最快速度,并收取较高费用,预计未来仍会按照每 1-2 个月增加一架全货机的速度继续强化航空运力,以保持足够的运力和速度。在短期内,顺丰其实很难在仓配一体化服务中获得较多的生意,顺丰现在推出仓配服务更多是未来的多元化发展打下基础,同时“四日件”也是多元化发展策略之一,但价格结构不合适淘宝1kg 内货量占比 90%的现实。

申通快递:建设申通中国现代物流产业园是其布局和优化全国中转网络的重大战略,将构建申通未来的竞争能力,预期该项目建成后带来额外 100 亿元年营业收入。着力提速践行“从大到强”的转变,以便增加竞争力,但整体而言,难度很大。

圆通速递:如果圆通真能稳定的做到承诺时限,保持较好的服务态度,其推出的次晨达与次日达将极具竞争力,同时建设航空总部、管理总部及华东快件运转中心也将表明圆通在未来更具竞争力。

根据国务院发展研究中心分析预测,2013 年世界经济仍处于调整期,中国经济增长与2012 年大体持平,但中国电子商务也正处于高速发展,快递行业受电子商务催生将继续保持高速发展态势。主要快递企业邮政、顺丰、申通、圆通通过投资、提速、降价等手段不断构筑市场壁垒,宅急送必须抓住机遇,努力跻身行业前列,否则未来发展更加困难。