改革开放30多年以来,我国经济持续高速发展,渐进性地完成从计划经济时期的“封闭经济”到资源不断优化配置和对外全面开放的市场经济的转轨。

但是,各地区的经济发展在快速面对经济纵向“帕累托改进”或“卡尔多改进”的同时,却出现了不同步。

而资本形成是经济发展的基础性要素,资本形成的非均衡性自然成为制约区域性经济发展差距的重要原因,因而研究资本形成差异与区域经济增长关系就具有了普遍意义。

一、文献综述

自20世纪以来国内外文献对资本形成与经济增长关系有很多研究。资本形成达到一个较高的水平是支撑经济增长的必要条件,很多学者都对此表示认同。

最早可以追溯到刘易斯(1998),他认为资本形成对经济增长起着决定性的作用。从投资对资本积累的影响分析,在相当长的时期内,社会只有保持一个相当规模的投资水平时,才能使收入增长率保持强劲的增长势头(罗默等,1998;Blanchard,2001;DajinLi,2002)。

我国经济的发展长期受资本形成缺乏的限制,倘若突破了这一瓶颈,经济增长则会处在较高的水平上。实际研究也证明了经济增长在很大程度上是由资本贡献的。王绍光和胡鞍钢(1999)、洪银兴(2002)分别估算出1978~1995年、1953~1997年资本贡献率分别为55%和57.8%.王小鲁和樊纲等人(2000)分析制约我国经济增长的内外部因素,表明高储蓄和高投资是经济增长的主要推动力,并着重指出资本形成效率的提高对经济增长的重要作用。从金融深化方面研究,沈坤荣等(2004)运用中国1978~2002年的数据分析了资本形成水平,结果显示金融体系对我国资本形成的作用还没有得到充分发挥。而王定祥等(2009)研究发现,1952年以来外生金融资本形成并未成为促进经济增长的有利因素,相反,金融资本的内生形成却有助于中国经济的稳定增长。张烨卿(2006)的研究结果表明,内生增长模型比新古典模型更适用于解释中国经济的持续增长,人力资本是维持中国经济增长可持续性的源泉。总体来说,这些研究无论是从制度因素、金融深化还是投资效率等角度来发掘问题,主要都是通过一切手段提高资本形成进而推动经济长期增长。

二、理论分析

(一)资本形成与经济增长理论

在新古典经济增长理论中(哈德罗-多马模型),解释了“资本”对区域经济发展差异起决定作用的原因。他们的观点是,扩大投资规模使资本形成总额增加,提高储蓄率,进而促进经济增长。其后的经济发展理论:如纳克斯的“贫困循环陷阱论”、罗森斯坦-罗丹的“大推进”理论以及刘易斯的“二元经济”理论都强调了资本投入在经济发展过程中的作用。毋庸置疑,在经济水平不同的地区资本投入亦不相同,但是这并不能决定经济增长的速度。倘若缺乏有效的资本形成机制,不能将资金转变成现实的资本,拥有再多的资金亦无济于事。

(二)资本形成对经济增长的作用机制

资本的形成是一个从储蓄到投资的过程,即资本的形成机制与格局到资本形成的规模与质量。单从表象上看,资本形成主要包括自有资本和外来资本。

后者主要通过国家财政拨款、外商投资和发行股票等融资渠道取得。而此时并非现实资本,真正的资本形成还要通过储蓄向投资转化这一过程。故而,对于高效率的资本形成而言,多种融资渠道是前提,将筹集的资金快速变成现实资本的能力是根本。可是,资本形成将如何促进经济增长呢?

在我国转型时期的两种经济体制下,由计划经济到市场经济转型期间的经济增长的动力来源于货币扩张与资本形成之间的良性互动关系。

这个时期的经济增长是通过两个渠道实现的(李治国,张晓蓉,徐剑刚,2010)。一是:经济通过大幅度投资和快速进行资本积累取得飞速发展,即超额投资(资本形成)→货币扩张→经济增长。二是:货币发行量过多,信贷过热,即超额投资(资本形成)→货币扩张→经济增长。更为重要的是,正是资本形成和货币扩张这二者间的良性互动作用将这两条途径连接,成为促使经济增长的稳定动力。

(三)资本形成机制差异

在我国尚处于传统计划经济体制下,资本形成主要来源于财政资金时,区域之间的资本形成机制是大同小异的,各地区资本形成差异也就消失了。

在市场经济体制逐步趋于完善下,旧的财政投入体系逐渐退出经济建设领域,支撑经济发展的新渠道--金融支持显现出来。据此,资本形成的金融机制差异是我国中、东、西部经济差距的原因。主要表现在:金融制度安排差异、资本来源差异、金融组织制度差异、金融市场发展差异和资金流动差距这四个方面。这使得东部地区形成具有金融成分较高,计划金融成分微弱、资金来源充足、金融机构组成具有多样性等的有效率机制。这种有效率的制度以及资金由欠发达地区流向发达地区的逐利性致使中西部与东部的差距愈拉愈大。

三、实证分析

(一)模型与计量方法

下面着重探讨资本形成对区域GDP增长率差异的影响。假定各地区经济增长具有柯布-道格拉斯生产函数的特性,区域总产出用国内生产总值来衡量,区域投入包括资本和劳动力。无论从理论还是实践上,该生产函数都具有意义。

如果以GDP代表区域国内生产总值(亿元),K代表资本投入量(亿元),L 代表劳动力就业人数(万人),那么,区域生产函数可以写成为:

GDP=f(K,L) (1)

上式也可以表达为:GDP=AKαLβ(2)

考虑到对面板数据取对数之后能够消除异方差现象,本文对面板数据分别取自然对数。两边取对数后,模型(2)可以写成为:

LnGDP=c+αLnK+βLnL+u (3)

而本文要考虑到横断面的余值异方差性和时间序列的自相关,资本形成对区域经济增长的差异性影响,模型(3)可以改写为:

LnGDPit=Ci+αiLnKit+βiLnLit+μit(4)

其中,i是地区下标,t是时间下标,GDP表示各地区生产总值占全国国内生产总值的比例Ci为方程估计的截距,μi为统计误差,αi和βi为参数,且0<αi、βi<1,在模型(3)中αi和βi分别表示K和L增长对GDP增长的估计弹性,表示资本形成或者劳动力每增加1%,GDP分别增加αi%和βi%.

(二)指标选择与数据说明

为了考察资本形成对我国经济增长的长期效应及其地区差异,根据模型(1)将全国除西藏外的30个省市分为东、中、西部三大地区,其中东部主要有北京、天津、河北、辽宁、上海、江苏、浙江、福建、山东、广东、广西、海南12个省市;中部:山西、内蒙古、吉林、黑龙江、安徽、江西、河南、湖北、湖南;西部:重庆、四川、贵州、云南、陕西、甘肃、宁夏、青海、新疆,对三大地区分别建立子面板数据模型进行估计。

考虑到海南省和重庆市设立时间较短,在进行时间序列和横断面分析时,仍将海南包括在广东省,将重庆包括在四川省之内,以保持各年度统计数据的一致性。西藏自治区几乎没有吸收到各种资本投资,尤其是外商直接投资,因而不在模型分析之列。这样,在2003~2011年间,东、中、西三部分有效分析样本数分别为108、81和81.样本数据由各期、各地区的统计年鉴和社会经济发展数据库的原始数据处理得到。

在短期的样本期间内,面板数据下的F检验不成立,因此本文对四个样本区间进行不变参数的实证分析。实证研究变量选取年度国民经济宏观发展指标国内生产总值(GDP)来表示,并且用上年=100的指数进行平减。解释变量指标分别用资本形成总额和从业人员数表示资本(K)和从业人员(L),并且为了减少异方差性分别对上述3个序列分别取自然对数,计为LNGDP、LNK、LNL.

(三)数据平稳性检验

为了避免伪回归问题,首先采用针对不变参数面板数据模型的 LLC(Levin-Lin-Chu)检验(Levin,Lin and Chu,2002)和 Fish-ADF 检验(Maddala andWu,1999)。通过用LLC检验得出三个样本期内的各序列是不平稳的,但是经过1阶差分后的结果显示是平稳的,结果如表1、表2、表3.【表1.表2.表3】

(四)面板数据的协整关系检验

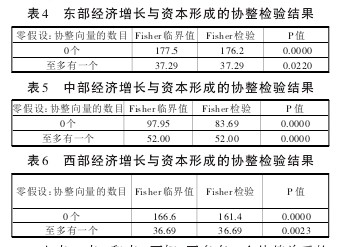

由于上述各指标均是一阶单整序列,这些指标可能存在某种平稳的线性组,从而反映变量间可能存在长期稳定的协整关系。因此,可利用Johansen Fisher进行协整关系检验,来判断DLNGDP与DLNK之间是否存在协整关系。为保持合理的自由度同时又要消除误差项的自相关,根据AIC、SC、LR、Q统计量等联合确定的最优滞后阶数为2,其残差序列具有平稳性,检验结果如表4、表5和表6.【表4.表5.表6】

由表4、表5和表6可知,至多有一个协整关系的P值分别为0.0220、0.0220和0.0023,在5%,5%和1%的显着水平下拒绝原假设。表明东部、中部和西部经济增长和资本形成之间至少存在一个协整关系。

(五)面板数据的变截距随机效应模型

本文为了深层次考察资本形成对经济增长的区域性差异和影响,主要采用变截距模型将全国分为东、中和西三部分,研究资本形成对区域经济增长的影响方向和程度。因为该模型能通过截距项和随机误差项分别显示单个变量和因此而忽略的时间等因素的影响。而对于面板数据重要的是要选择使用固定效应还是随机效应模型。因为当面临短而宽的数据时,二者的检验结果会有很大差异。前者的分析仅对选取的样本成立;若要“以小见大”对总体分析,则需要选择后者(高铁梅,2006)。笔者通过对随机效应模型和固定效应模型进行检验,结果表明各变量均不显着,拒绝固定效应模型,所以本文采用随机效应模型,检验结果如表7.

由上表可知:模型1、模型2和模型3中调整后的R2都在0.9以上,说明各模型拟合优度都较高。F值都远远大于2,自变量对因变量具有较好的解释能力。再观察东、中、西部模型系数的检验结果,截距项显示:只有东部和中部的系数是显着的,而西部的P值为0.3225,大于0.05不显着。资本形成系数都为正,说明资本形成对中国东、中、西部地区的经济增长存在促进作用。其中,东部地区系数为0.289272,表示 资 本 形 成 每 增 加 1% ,东 部 地 区 经 济 增 长0.289272% . 中 部 地 区 、西 部 地 区 系 数 分 别 为0.246307、0.568849,说明资本形成每增加1%,中部和西部地区经济增长分别为 0.246307%、0.568849%.

由于东部地区具有更高效的资本形成机制,因而高度的资本形成促使经济迅速发展。而其比西部地区的系数小,说明西部地区缺乏有效的资本形成机制,但是资本形成的边际效用较高,也即在西部地区投资1元钱得到的回报要高于东部地区。而西部地区相对东部地区资本形成效率较低,相对于西部地区投入不足,因此造成了模型回归结果的差异。这与前面的理论分析相一致,即由于中国特别是中西部地区所处的经济发展阶段较低,从战略赶超的角度来看,动员足够的资金是地区经济起飞的必要条件,经济增长过程中的资本深化特征有其历史必然性。

进一步来讲,在金融发展日益蓬勃的今天,金融资本在资本形成中占了很大的比例。因此,金融发展的区域性差异在很大一定程度上制约着资本形成的效率,进而影响经济增长的速度。经济不发达地区不仅面临着募集资金的缺失,同样还受资本形成能力的限制。因为发达的金融体系,会使该地区拥有更多的低成本的融资渠道,而强大的资本形成能力会促使这些资金快速地转化为经济扩张的资本,促进经济增长。往往发达的金融体系和高度经济发展水平是相互促进,相互影响的,这样便形成一个良性的循环。

反之,二者则会互相产生更多的负面影响,致使经济发展受阻,资本形成能力下降。毋庸置疑,东部地区的金融发展水平要远远高于中部和西部地区,这也是资本形成对中国区域经济增长差异的原因。【表7】

四、结论与建议

分析表明,我国资本形成对区域经济增长的差异性影响,主要是由于中西部地区缺乏有效率的资本形成机制以及其落后的金融体系。因为资本市场能通过降低融资成本来提高储蓄转化为投资的效率,并且其具有提高储蓄率来改善投资能力的潜力,使得资本形成更加高效。由于在资本形成的广度(规模)和深度(转化效率)上,发达的金融市场起着中坚力量的作用,因此,要从三个方面对金融结构进行改革,使其更加完善。第一,通过降低发行企业股票和政府发行债券的门槛,充分利用证券市场,为更多的中小企业提供低成本、高效率和多元化的融资渠道,建立发达的资本市场。第二,作为金融体系三大支柱之一的银行业拥有大量的储蓄,可是我国的商业银行,尤其是国有商业银行受坏账呆账、落后的体制、单一的所有权以及利率管制的限制,使其储蓄额无法进行流通利用。因此,要针对这些方面进行深入改革。并且,要改变其垄断地位,中央政府应逐进一步放松对非国有银行的市场准入限制,使其能在中西部地区形成竞争优势,消除银行信贷的歧视性。三是加快金融市场结构调整步伐,重点发展证券市场和面向民营企业的健全的金融服务市场。在发达的金融市场,金融机构高度的竞争能力和地区的发展需求,会使资金从利用率低的部门流向利用率高的部门,大大提高了资金的利用效率。而此时,资金是否进行了合理的配置,会通过其在自由市场上的价格表现出来,受政府的控制力度较小。东部地区正是由于具有优于中部和西部地区的金融体系,才会充分显示出在资金规模和利用率上的优越性,才会具有更快的发展速度,显示出发展差异。

参考文献

[1] Olivier Blanchard.Macroeconomics(Second Edition)[M].清华大学出版社,2001.

[2]DajinLi. Is the AK model still alive? The long-run relation between growth and investment reexamined[J].Canadian Journal of Economics.vol. 35,No.1.

[3]亚当·斯密。国富论[M].北京:商务印书馆,1990.

[4]刘易斯。劳动力无限供给下的经济发展[M].发展经济学经典论着选。中国经济出版社,1998.

[5]罗默,吉利斯,波金斯。发展经济学[M].中国人民大学出版社,1998.

[6]林毅夫。中国奇迹:发展战略与经济改革[M].上海:上海人民出版社,1994.

[7]王定祥,李伶俐,冉光和。 金融资本形成与经济增长[J]. 经济研究,2009(9)。