����1����

���������������ӹ�ҵ���������Ϣ��ᣬ���羭�÷�������뷢չ�й����������������ƽ������Ϣ������Ϊ��Ϣ������������Ҫ���ƶ��������������ѳ�Ϊ�µľ��������㣬2015��һ����������Ʒ���۶�ռ����������۶��8.9%,ͬ������41.0%.��չ���������ں�����֯��ҵ����Ϣ�����ʽ���������������ó���ᣬ����ó�׳ɱ�����ó�����̣����ó��Ч�ʶ�������Ҫ���塣

��������ȱ�����������ü�¼����Ч�ĵ������Ѻ�������С��ҵ���Դ����еȽ��ڻ������֧����ҵ��չ���ʽ𡣶�����ͨ������ƽ̨���в�Ʒ���۵����������ˣ������ѵ�����ʼ������Լ�䷢չ��ģ����Ҫ���ء�

����������Ϣ�����IJ��Ϸ�չ��������������ںϼ��٣�����Ͱ͡����������������۴ϵȵ���ƽ̨�����뻥������������������������С����˾������ҵ������Խ��Խ�����С��ҵ�����ܡ�������ҵ���������˵���ƽ̨�����յ�ƽ̨����ҵ��Ϣ��ʹ����������̷������ҷ��տɿء��������͵Ĺ�˾ģʽ�����ڵ������������Ӧ�ô��£�������С����˾ģʽ�Ĵ��¡�

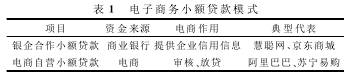

����2��������С�����ģʽ

����Ŀǰ����������С���������������ͺ͵�����Ӫ������ģʽ����������Ϳɺ�����ܵ�����Ӫ�����ٵ����߷��գ��ʽ���Դ��ҵ��չ���ɵõ���Ч��֤�������л��������Ŵ���˵Ľ����Լ��ɱ����ǣ�С�����ͨ����10��100��Ԫ֮�䣬���ʴ���ɱ���2000Ԫ���ϣ��ҳɹ����ʲ���2007�갢��Ͱ��뽨�С���������������ϵij��������գ���Ҫԭ�������д�������������̼�ҵ��չ��Ҫ�������̿�ֱ��ͨ�����������ճ���Ӫ��ʱʱ��ص��̵��ʽ����Ӷ����ƴ���ɱ������ա��������ߵ����ƣ���ӪС����˾���ǵ��̿�չС����������ѡ��

����

������������С����������������С��������ƴ���Ŀǰ��������С���������Ƚϳ���ĵ���������ӪС������а���С������2012��12�£���������������������С���������˾�������Ρ�

����3��������С�������ڵ���Ҫ����

����

����3.1�������

������������С�������Ҫ�ǵ������ǻ����������ʹ�õ�������С���������������ķ��ա���������С�������ͨ�������������������Ҫ���������ϴ�������һƽ̨������һƽ̨����������ϵͳ���ա����ڻ������Ŀ����Լ�������ͨ����Ȼ�ͻ�������繥������ľ�����ֵķ��գ�һ������ƽ̨�ܵ���������������С�����ͻ���Ϣ���ʽ���Ϣ���п��ܱ���ȡ���ģ�����ɾ���������ʽ�ȫ�͵ò������ϡ��������С�����ҵ��ƽ̨������ϵͳ���ϻ��豸��Ҳ����Ӱ�쵽����С�������������У����ӵ�������С����˾����Ӫ���ա���������С����˾���ճ���Ӫ�����У�Ҳ�����������������ת�Լ����ϵ����ݴ����������ϵͳ�ܵ����ֻ���ϵͳ���ֹ��ϣ��Ϳ���Ӱ��ҵ���������������������������Լ�ʱ��ɻ��߹����ƽ���˵����÷���Ϊ�Ժ�Ĵ���������������ȡ���Щ����ʹ����С����˾���ٽϴ���գ���ɲ���Ҫ����ʧ��

����3.2���÷���

������������С����˾���Ŵ����ͨ�����ݵ��ǵ�������ƽ̨���ݿ��������۵������̼ҵ����������Լ�������Ϊ�����ݡ���������ˡ����Ŷ���ͨ�����ݿ���Ϣ�����Լ���˰����������������š���ͳ����ͨ���ǴӲ���Ƕ����������գ�������ҵ�ĸ���������ݣ������ڵ�������С����Ҫ���ȡ��Щ���ݱȽ����ѡ���ʵ�ϣ�ȱ���ⲿ�����ݵĸ�������������С���������÷���ʶ�������ܵ�����������ƽ̨���̼ҵ�ʵ�������ȫͨ������ƽ̨�б�һ��ȷ�ɿ����ܶ����ƽ̨�ϵ����ݴ�����ijɷ֡�

����������������Ϊ�����б�����ݣ�������ȱ��Ӳ��Լ����һ�������̼ҷ���δ�����棬��Ȼ����ΥԼ�ķ��ա�

����3.3�����Է���

�������ݹ�����ع涨��С����˾�ʽ���Դ��Ҫ��ԭʼ�ɶ����ʱ��𡢾������Լ��������������ڻ��������ʣ��Ҷ������ܶ������ƣ�һ�㲻�ó����ʱ������50%.������С����˾ֻ�����棬��ô�����ڷŴ����ʽ�ͻ��ܵ����ƣ�������ҵ���ģ����Χ�ͻ��������ơ�������������С����˾�Ͳ�����Ч���ӽ��ڸܸܵ����ã���˾���ʱ����㣬�ʽ���ת�����½���������������Ȼ��ǿ��

����3.4���߷���

������������С�����ķ�չ��������߷����кܴ�Ĺ�ϵ����������ȵĴ�С�����ϣ�����Ӱ�쵽��������С����������ͷ�չ����ǰ�����ڹ���֧�ֵ�������ķ�չ�����ԶԵ�������С�����ļ��û��ô�ϸ��ڼ�������ռ䡣���������ز��ų�̨������ߣ���ǿ��������С�����Ŵ�ҵ��ļ�ܣ���������С����˾�Ϳ��ܻ�����һЩ��ս���������������������ա����⣬�ҹ����з��ɷ���Ե���С�����ļ��û����ȷ�Ľ綨�������࣬���ǹ��̣�����ǹ�������������Ȳ��ż�ܻ�Э����ȷ����û�м�ܾͿ��ܴ��ڹ�����©�������ӷ��ա�

����3.5�����

������������С��������ڵ�������ƽ̨�Ϸ�չ������С����˾���������ƽ̨�Ĺ�ϵ��Эͬ��չ�ģ���ˣ�����ƽ̨���г����վ��ǵ���С����������ٵķ��ա�������ƽ̨����Ҫ���վ��ǵ���ƽ̨�������ҵľ����������г��ڲ������Ӿ磬��"˫ʮһ"��"˫ʮ��"��"������",�������ƽ̨"�"�Ϳɼ�һ�ߡ�

����������ҵ�����γ��˵�������С��������Ҫ�г����ա�

����4��������С�������յķ�����ʩ

����4.1���չܿ��˲ŵ�����

������������С������ǵ���������ҵ�ڽ��ڷ�������Ĵ��£����Ҷ���һ�������֧�����Ƚ���Ӵ�����ķ�չ�ռ���ڵ�������С����˾��˵���˲�����ҵ��չ�Ĺؼ�����ҵ��ν����������裬��Ҫ�������зḻ��ҵ����ľ��������ƶ���չ������Ҫ����������Ա����һ�淶�������ڲ������ƶȣ��ͻ�����������������������տ��ƻ��ƣ���֤����ҵ��Ľ����ȶ���������Ҫ�߱����IT֪ʶ�ļ�����Ա�����и���ϵͳ���������Ӫ�������������С���������С�������˲ŵ������Ƕ��ģ������������˲����䷢չ�ıر�������

����4.2����ƽ̨��ȫ��ϵ�Ĺ���

������������С��������������е�������ƽ̨��Ҳ���ٵ����������簲ȫ�ͷ��յ����ţ������������缼���������ʵ�����Ҫ��ǿ��������������ϵ�İ�ȫ��ȷ�������������簲ȫ����������ȷ��ʵ�֡���ǿ�������簲ȫ���ƽ��裬�������簲ȫ���ܣ�����ǩ�������������ԣ�������·�ɿ����빫֤���ƽ��裬�γ�һ����ȫ��Ч�Ƚ��ĵ�������ȫϵͳ��

������ǿ���������������ǽ���ܣ�ȷ������֮����ʰ�ȫ���ƣ����̶ȵļ����ⲿ��������ֹС�����������ݱ���ȡ�����Ļ�ת�ơ���ǿ�����������ַ������������;ܾ��������Ե���ƽ̨�������ǽ�Ľ�һ�����ơ���ǿ�������������Է�����վ������ϵ�����̶Ⱥ��ʱ��Ӧ�������͵Ĺ�����ʽ��

����4.3��ǿ���÷��յĹܿ�

��������ķ��չ�����Ϊ��ǰ�����кʹ���Ĺ��������еĹ�����Ҫ�Ƕ��Ŵ���Ա��������רҵ�Խ��мල��Լ������������������յIJ���������������С�����������Ծ����ڴ����ȫ������ȫͨ������ƽ̨��ɣ���������롢��ˡ����ŵ����̱����������Ե�������С���������÷��չ���Ӧ�ü����ڴ�ǰ�ʸ���˹�����ͷ�������

������������С����˾Ӧ�ø���ƽ̨���ۻ�������������ݣ����һ�����������������Ե���ƽ̨�ϵ������̼ҽ�������������������ָ���ѡȡ�ϣ���Ҫ�������̼ҵĻ�����Ը�����������������档������ݿ���ͨ������ƽ̨�Ľ�������ת��������ȵ����õ���ƽ̨�ϵ���Ʒ�������ݿ��д��ڵ����ݡ��������ͨ������ƽ̨�ϵ���Ʒ��ת�ʣ��г��ƹ����������ҵķ����������������Ӫ���������Խ��ʲ�������������Ʒ��ֵ�����۶����Ϊ��ծ�������������أ���������������������ȷ������ķ�չ��������������Ʒ�ϼ�������ٶ�����������������

���������������ñ����ƶȣ����ô����ݶ�������������롢�����������Լ����ٵ�ȫ���̽��б���������ͳ������Ϣ��¶�ƶȡ��ƶ���Ϣ�����뷴�����ơ��������ڵ�������ƽ̨�Ŀͻ����û������ݿ⣬���õ�������ƽ̨��������ƽ��������ԭ���ڹ����ͻ�������״������Ч�ؽ����Ϣ���ԳƵ����⡣

����ͨ������֧�����ߣ���Ч��ش�����ʽ�������������̼�ΥԼ���⣬����ͨ�����ô�������ؾ����ֶν��д��á����������̣�ֹͣ�����һ���ƹ���������Ϊ����ΥԼ��Ϊ��������ͨ��������������ü��ɼ�ΥԼ��Ϊ�����й��������и����������ġ�

����4.4���»��ʽ���ӿ��ʽ���ת

�������ʽ�Ĵ��¶��ڻ������С����������Է���������Ҫ�����壬�������ԵĻ��ʽ������ǶԽ���˱�ݻ���������ԭ��������ڻ���ı��ϡ��Զ���������ǰ�������ϡ����е���ƽ̨��֧�����߱���֧�����ȣ��ڴ����ǰ����������ǰ���Ҳ������֧���������������µ����Զ����

����ͬʱ���趨�����ʽ����ߣ���ϻ��ʽ���������̼���Ӧ�ļ�������ʹ�估ʱ������⣬���������ù����йع涨����Ԫ���ʽ���Դ������ؽ��ڵ�λ����ս�Ժ�������Ч�����ʽ������Է��ա�

�������⣬��Ҫ�������ߵ��о��������ɽ������г��ȷ����רҵ��Ա��ɵ��������г��о��Ŷӣ����ӶԹ��ҵ��������ڼ���ҵ���ߵȵİ��ա���̬��ע�������ߵ��ر仯��������������ߵı仯����ʱ����������ͬʱ����ע���̾���������������������г����ա�

�����ο����ף�

����[1]�����Q.�ҹ�С����˾���ٵ���в�������Բ��о�[J].�㽭���ڣ�2013,��1����

����[2]�����ɣ�����.�������ںϣ�����������ʱ���ľ����¸��[J].�й�ũ����ڣ�2012,��12��.

����[3]�����.��֯�������е���ҵ���д�������г�Ч��[J].���羭�ã�2009,��11��.