财务风险分析指分析公司财务结构不合理、融资不当之处,分析可能导致公司丧失偿债能力、导致投资者预期回报下降的风险有哪些。下面我们就为大家介绍几篇财务风险分析论文,供给大家分析探讨。

财务风险分析论文范文第一篇:企业财务内控风险管理分析

作者:杨建谦

作者单位:福州滨海临空开发建设有限公司

摘要:当前,经济全球化趋势日趋明显,对于我国大多数企业来说,这意味着其必须具备过硬的发展能力,否则将在竞争中被淘汰。鉴于此,稳扎稳打、发掘自身优势尤为重要。现阶段,国际和国内市场竞争激烈,行业波动幅度大,企业管理若存在缺陷将直接面临危机。大部分经营风险,恰恰是由于财务管理不当所致,因此,企业必须做好财务管理工作。论文探讨了企业管理过程中存在的财务内控风险,重点分析目前我国大多数企业在内控与发展过程中存在的问题,针对财务内控风险提出合理的规避方式,以此提升我国企业的财务管理与控制能力,及时防范财务风险,助力我国经济发展。

关键词:财务管理;内控风险;对策;

作者简介:杨建谦(1985-),男,福建福州人,会计师,从事财务研究。;

Abstract:At present, the trend of economic globalization is becoming more and more obvious. For most enterprises in China, it means that they must have excellent development ability, otherwise they will be eliminated in the competition. In view of this, it is particularly important to steadily carry out the work and explore their own advantages. At present, the competition in the international and domestic markets is fierce,and the industry fluctuates greatly. If the enterprise's management has defects, it will directly face the crisis. Most of the operational risks are caused by improper financial management. Therefore, enterprises must do a good job in financial management. The paper discusses the financial internal control risk existing in the process of enterprise management, emphatically analyzes the current problems existing in the process of internal control and development of most enterprises in China, and proposes reasonable ways to avoid financial internal control risk,so as to improve the financial management and control abilities of China's enterprises, prevent financial risk in a timely manner, and help China's economic development.

Keyword:financial management; internal control risk; countermeasures;

1 引言

近年来,我国经济快速增长,尽管市场扩大、机会增多,但对我国大多数企业来说,却意味着将面临更大的竞争危机。为了寻求长远、健康的发展,企业必须具备忧患意识,从内部财务管控制度出发,通过具体措施提升财会管理水平,从而在整体上提升企业的规划与经营水平。然而立足现状,大多数企业在财务风险管控方面还不得其门而入,因此,企业必须结合现状,通过深入的分析与探讨,提出落实于具体工作的财务风险管控制度优化措施。

2 企业财务内控的基本概念和重要性

具体而言,企业的内控与风险防范,主要是指企业在规范自身工作方式、自我审视、统筹分析的经营策略过程中,采取相应的管理措施。其中,企业的风险管控不仅在于管理人员及企业每位员工需自觉遵守企业制度、做好核算和审计工作,同时,相关人员也应参与企业的风险管控工作当中。

企业风险可分为两大类,即财务风险和操作风险。其中,财务风险是指企业在财务及投融资过程中遇到一系列不确定因素导致的风险问题。因此,企业在建立财务预算或财务目标时必须重视财务风险。操作风险是指企业在生产、销售和售后过程中遇到一系列不确定的因素。因此,企业在确定利润目标时必须充分考虑企业将面临的操作风险。内部控制管理的水平与企业资产和信息的安全性和完整性直接相关,并且对企业的各种决策和宏观战略制定具有非常重要的影响。

3 企业财务风险防范与内控管理的现状

3.1 管理理念落后,财务风险防范意识不足

内部控制管理对企业业务发展的影响较大,但各部门对企业内部控制管理的重视程度不高,对其重要性和作用认识不足。管理者一味关注企业经营效益,强调成本管理,忽视了企业作为一个整体,内部控制效果直接与企业的风险管理相联系。与此同时,企业经理不了解内部控制管理,他们仅专注于外部环境的协调和适应,未设立专门负责管理内部控制工作的部门,导致企业内部控制力度不足、效率不高,效果难以发挥,更加不会意识到财务风险方面的问题。此外,企业未建立完善的风险防范体系,财务风险管理工作缺乏相应的保障,财务风险防范意识相对薄弱。

3.2 内部审计不到位,外部审计流于形式

财务管理是提高企业竞争力的重要途径,不仅可以降低企业的经营风险,而且可以确保企业资金的安全。因此,企业应在财务管理层面促进内部控制管理机制的实施,并通过内部和外部审计及时反映企业存在的问题,然后根据审计结果采取恰当策略。但是,就实际情况而言,企业的内部审计和外部审计常常存在重大缺陷。在企业内部审计工作中,经常出现内部审计人员不足、没有专门的内部审计部门实时反馈企业的财务管理情况等问题,这些问题使得内部审计工作无法推进,也制约了内部审计效果的发挥。在外部审计工作中,经理的主观因素对外部审计的影响较大,无法保证外部审计工作的公正性和合理性,并且外部审计通常需要借助专业机构实现,需要花费一定的资金,并不是每一家企业都有足够的实力开展外部审计工作。

3.3 企业资产流动性与盈利能力有待提高

企业必须提高资产的流动性,并从企业可持续发展的角度来预防企业的财务风险,以保持企业经济效益的稳定增长。当前,面对市场中存在的诸多风险,部分企业容易出现停滞不前的现象,认为不进行财务投资融资,不使用资金就会降低经营管理中的财务风险,这当然是一种错误认知。这种思想会导致企业资产无法流动,管理者需要意识到,企业资金没有得到高效利用等同于资金浪费。

另外,利润是企业重要的经济指标。一方面,利润是企业资金的主要来源,一些企业想要进行投资融资,发展生产、提高服务能力,但是由于经营利润不足以支撑其开展此类工作,使得资产流动性降低;另一方面,利润是客观衡量企业盈利能力的指标之一。企业的营业利润率越高,企业财务风险的影响就越小。总之,企业的资产流动率和盈利能力是相辅相成的关系,当前面临的无法流动、盈利不足都会制约企业的发展。

4 加强企业财务风险防范与内控管理的对策

4.1 强化财务风险防范意识

一个良好的企业内部环境是各种企业系统标准的实施和功能实现的基础。只有确保企业系统和标准的有效实施,才能真正控制企业的财务风险。因此,企业必须根据实际情况建立良好的内部控制管理和风险防范体系,为有序开展各项工作打下坚实的基础。

首先,为防范企业财务风险,促进内部控制管理的有效实施,必须及时改变管理理念,并提升企业领导和管理人员对内部控制管理的认识,通过内部控制管理,强化风险防范意识。其次,明确财务从业人员的工作职责,分析和预测可能发生的财务风险,并采取针对性的措施加以解决。再次,必须处理好内部公共关系,营造良好的工作氛围,使企业全体员工积极参与财务风险防范和内部控制管理活动。落实企业内部控制,需要各个部门的协同与合作。最后,要由专门的内部控制管理部门负责协调企业的内部关系和资源,并做好对风险的预防和管理。

4.2 建立专门的内审部门,加强与外部审计机构合作

在企业业务发展过程中,必须充分发挥内部和外部审计的作用,以防范企业财务风险和改善内部控制管理。

首先,建立一个专门负责内部审计的部门,适当赋予内部审计部门权力,以充分体现内部审计工作的公正性。其次,加大对内部审计部门的支持力度,使各部门与内部审计部门协同开展内部审计工作。在执行内部审核工作时,可以运用多种手段来提高内部审核工作的水平。最后,加强外部审计工作,聘请专业的第三方审计机构进行企业审计,及时披露企业财务状况,以客观地分析和总结企业的发展状况,针对企业存在的问题提出合理的建议,促使企业更快更好地发展。在聘请第三方审计机构的过程中,需注意进行通盘考虑,以确保第三方审计机构完成审计工作的质量。

4.3 完善内控管理制度

良好的管理制度是各项工作得以顺利开展的基础,因此,企业应完善内控管理制度。从全局出发进行考虑,并在充分掌握各部门的工作目标和人力储备的基础上,确定各部门的内部控制管理目标。

一方面,只有明确企业内部控制管理的总体目标和子目标,才能保证企业内部控制管理制度的实施效果。制定企业内部控制管理的蓝图,所有部门都可以按照相关规范和标准执行。另一方面,企业可以建立激励机制,将绩效评估目标与内部控制管理目标联系起来,以调动员工的积极性和主动性,使他们能够积极参与到内部控制管理活动中,提升企业内部控制管理的整体效率。

5 结语

综上所述,我国大多数企业对于如何正确防范财务内控风险仍一知半解,甚至有些企业管理者缺乏足够的重视,这将会使他们的经营计划出现诸多弊病。为整体提升我国企业的风险防范意识和财务管控水平,必须充分了解其实际情况与国内的经济环境,积极改进管理理念,通过培训和宣传的方式强化员工规避风险的意识,同时,构建专门的内部监督与审计部门,引导企业走上一条长远、健康的发展之路。

参考文献

[1]裴文君。企业内控管理与财务风险防范对策关键思路分析[J].科技经济导刊,2019.27(19):191+190.

[2]项慧荣。浅析企业财务风险防范及内控管理[J]科技经济导刊2019,27(16):239.

[3]陈名警。企业财务风险防范及内控管理分析[J]纳税,2019,13(2):256+259.

[4]吴建萍。企业内控管理与风险防控举措分析[J]财会学习。2018(32)233+235.

文献来源:杨建谦。企业财务内控风险管理分析[J].中小企业管理与科技(下旬刊),2021(08):58-59.

财务风险分析论文范文第二篇:基于企业财务报表分析的涉税风险管理措施思考

作者:陈绪梅

作者单位:中冶建工集团有限公司

摘要:在当前经济全球化发展的背景下,企业需要面对更大的市场压力。随着监管体制的完善,企业面临着更大的涉税风险。论文结合企业的涉税范围,分析了企业涉税风险的识别方式,基于财务报表分析提出了企业涉税风险的管理措施,以提升企业涉税风险管理的效果。

关键词:财务报表;涉税风险;财务管理;

作者简介:陈绪梅(1989-),女,重庆人,会计师,从事集团财务报表管理和财务共享建设研究。;

Abstract:Under the current background of economic globalization, enterprises need to face greater market pressure. With the improvement of the regulatory system, enterprises are facing greater tax-related risk. Combining with the tax-related scope of enterprises, this paper analyzes the identification methods of tax-related risks of enterprises, and puts forward the management measures of tax-related risks of enterprises based on the analysis of financial statements, so as to improve the effect of tax-related risk management of enterprises.

Keyword:financial statements; tax-related risk; financial management;

1 引言

一般情况下,企业涉税风险源于2个方面的原因:一是由于企业的纳税行为没有依据合理合法的原则,存在违反税务法律法规的行为,体现在应纳税情况下发生了没有依法纳税问题。在依据标准纳税时发生了漏税问题。此类行为的发生违反到了相关的法律法规。针对此类违法问题,税务机关会针对纳税主体采用罚款、补交税款、补齐滞纳金等多种措施。二是部分企业没有全面掌握相关的涉税法律法规知识,在纳税中对于涉税方面的优惠政策没有合理利用,涉税风险缺少方法。企业在经营中,需要承担多方面的涉税风险,因此,企业有必要强化财务管理,以实现对风险的控制。本文结合财务报表分析,提出了涉税风险管理措施。

2 涉税风险范围

企业在执行税收筹划过程中会并发多种风险,因此会产生涉税风险。如果企业缺少科学合理的税收统筹,企业内部会发生经济损失。当前企业的涉税风险包括以下几种。

2.1 政策风险

税收法律制度体现出刚性,如果企业不能依据法律法规实施税收筹划,税务部门会借助执法来实现。税务部门可以采用相关监控手段,降低税收漏洞的发生,保护国家利益。另外,即使是部分合法税收筹划条款也会存在不确定性。税收筹划活动处于动态变化,它会涉及纳税人的利益,还会涉及税务机关的利益。

2.2 企业风险

如果企业难以准确评估产品的成本,会引发从税收筹划到具体的实施都要有大量的人力与财力投入,由于实施全过程会存在多方面的不可控因素,因此难以对投入成本加以测算。此外,企业如果无法有效规避风险,在税收统筹规划的实施过程中,虽然税收筹划采用的方法体现出很强的灵活性,但风险会同时并存。

2.3 合规性风险

企业作为纳税人如果对税法不能准确理解会导致多缴或少缴税款,如果多缴税款能依法在申请后退税,如果少缴税款需要面临补税引发的风险,如果情况严重会将被税务机关认定为有意偷逃税款,引发纳税争议。为避免争议的发生,要注意到法规问题,解决效力位阶问题以及合法性问题,明确税务机关的解释理由,企业对于政策法规要加强认知,必要时可以借助专业机构获得支持。

3 针对涉税风险管理的企业财务报表分析

3.1 财务报表应用于税收确认

财务报表可以应用于税务确认中。税务识别作为涉税风险管理的基础,财务报表可以体现出企业的财务状况以及经营情况。财务报表可以反映企业的实际经营活动,包括筹资、投资、利润分配、现金流变动等多种信息。基于财务报表分析,可以确定相关的指标,分析是否有税收风险存在。通过分析资产负债表,可以表明企业的纳税是否有异常情况发生;通过分析利润表,可以分析出企业销售额应纳税是否正常;分析现金流量表,能判断出现金流是否有税收风险存在。

3.2 财务报表应用于涉税风险评估与分析

针对涉税风险的评估,企业通常会对相关财务指标加以测算:一是针对应纳税额的变动情况。如果应纳税额有异常变动,与上期对比存在较大差异时,企业要分析产生差异的主要原因,评估存在的税收风险。企业的纳税额差异率要与同行业的水平相近。二是针对应税销售额发生的变动。如果应税销售额发生异常变动率时,企业多数是由于少计收入或延期将收入入账。企业要结合销售收入评估存在的税收风险。三是针对销售利润率。如果销售利润率发生异常,多是由于对当期销售收入误算或对成本费用加以高估,因此,企业会存在潜在的税收方面的风险。企业会面临不同类别的税收风险,要结合财务报表分析涉税数据,结合税收风险的来源、类型、发生原因等分析存在的税收风险,并选择科学的方法消除税收风险。

4 针对涉税风险管理分析财务指标

企业涉税风险的计量指标体现在资产负债表、利润表以及现金流量表。企业涉税风险发生的计量指标可以反映在纳税申报中收入、销售额、期间费用等环境存在的问题,可能发生不合规纳税问题,导致企业产生涉税风险。为有效降低涉税风险,企业在税务申报前要加以自查。涉税风险的主要指标如表1所示。

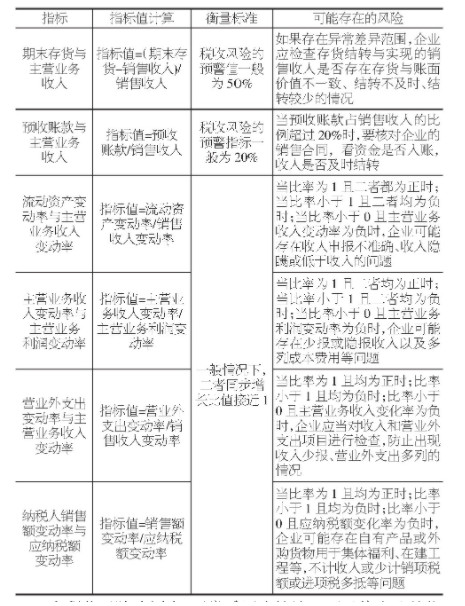

表1 企业涉税风险衡量指标

在税收风险分析中,通常采用比较法。可以将企业的指标与其他企业加以对比,如选择同期同类企业指标加以横向或纵向比较,还可以进行历史比较与趋势分析。指标是涨还是跌,如果不偏离基本趋势,可以视为正常。

5 结论

当前税务机关掌握的财务信息多来自于企业提交,财务报表可以提供多方面的重要信息,这是税务机关检查企业纳税的直接依据。企业要结合财务报表分析相关的税收风险,依据计量指标对企业可能发生的税收风险加以检查,做好预警,将税收风险引发的损失控制在最低水平。基于财务报表的分析来看,企业内部风险控制可以基于以下几个方面来实现。

(1)企业财务报表的真实性会对税收风险产生直接影响。财务报表会影响到企业的税收,财务报表如果存在虚假信息,会引发少纳税问题,甚至发生偷税漏税的问题。针对税收风险的控制要规范财务会计管理,合法地实施会计核算,降低财务会计风险,对税务风险加以控制。

(2)提高税务风险的主动管理意识,从源头上分析税务风险。税务风险管理既专业又复杂,企业要注重提高全体员工的风险意识,特别要将税务风险防范渗透到财务员工的意识中,融入生产经营的各个环节。企业不仅要有税务风险防范意识,还要将税务风险控制措施有效地融入企业战略管理中。企业分析税收风险时,要明确重点,采用精细化、综合化管理措施。企业要结合自身的经营实际与战略目标,从财务管理做起。企业的生产部门要针对物资采购、库存管理、票据管理、往来账管理加强控制,以降低相关环节可能发生的税收风险。

(3)推进税务风险全面管理,将被动应对风险转变为主动进行风险防范,企业完善税务风险管理方法。企业要识别税务风险产生的领域,有选择地分析重点领域。另外,企业要结合经营状况定期分析指标的变化,结合税务机关发布的预警值加以比较。企业对于差异较大的指标要加以分析,明确风险发生的原因,从源头进行风险防控,采取多种措施将税收风险控制在最低水平内。

(4)税收风险管理具有很强的专业性。企业要坚持引进税务人才,采取与企业相匹配的财务管理措施,明确税务风险标准,并保证实施效果。企业可以委托专业化风险评估机构对纳税申报加以审核,协助企业完成税收风险评估和对外援助控制。企业要重视税收风险,这样才能更好地经营,通过企业的税收可以反映财务的经营业绩,有利于争取到更多的融资。

参考文献

[1]王海双试论基于财务报表的企业涉税风险管理[J]财讯,2019(20):51-52.

[2]李晓诚。基于财务报表的企业涉税风险管理一-以房地产 企业为例[J] .税收,2018,20(18):94-96.

[3]聂秀萍,李齐云。环境规制"下中小企业涉税风险影响因素AHP模型构建[J]会计之友,2018,20(15):21-26.

文献来源:陈绪梅。基于企业财务报表分析的涉税风险管理措施思考[J].中小企业管理与科技(下旬刊),2021(07):12-13.