��ƪ����Ŀ¼������

����Ŀ������ũҵ��˾����ʵ������̽��

����һ�¡�����ũҵ���й�˾��������̽������

���ڶ��¡������������ں��綨�����۲���

�������¡�ũҵ���й�˾����������ָ����ϵ�����۷���

��4.1 4.2���������ӷ����������۹���

��4.3 4.4��������Ȩ�������۹���

�������¡�����ũҵ��˾���������ĶԲ���չ��

���ο����ס�ũҵ������ҵ�������������о��ο�����

����3 ũҵ���й�˾����������ָ����ϵ�����۷���

����3.1 ũҵ���й�˾����Ľ綨�뷢չ����

����3.1.1 ũҵ���й�˾����Ľ綨

�������ڶ�ũҵ��ҵ�ĸ�����ũ����������Ӫ����Ӫ��ֲ����ֳ���Դ�Ϊ�������ܹ��Ը�ӯ��������������ҵ���Ҿ��з��˵�λ��ũҵ������Ӫ�ĵ�λ������������ѩ�ޣ�2003����20 ���ͺ��ڣ�Ϊ�ٽ����й������ʵ�ũҵ��ҵ�Ż��ĸ���ũҵ��ҵ�ṹ������ũҵ���뷢��ί����������������ָ��ȷ�ʽ�����ֲ���ũҵ��ҵ��������С�ũҵ���й�˾������ũҵ�Ƚ�����������ũҵ��ҵ���м�����������ʵ�����ʲ���ģ����Ϊ�ۺ��侺����״����Ӱ���ҹ�ũҵ���õķ�չ�Ͳ�ҵ�ṹ���������ֽΣ��ҹ���ȡ��Ԫ����Ӫģʽ�����й�˾������������ͬ��ҵ����ҵ��Ӫ�������ӣ����ڶ����й�˾��ȷ��ũҵ���й�˾������ס��������й�֤��� 2012 �� 10 �¹����ġ��й����й�˾����ָ������Ϊ�������ݣ��ӷ�������ѡȡ“ũ���֡�������ҵ”��һ���е��������й�˾��Ϊ���ĵ��о�����ֹ�� 2013�� 12 �µף��ɻ������ 40 ��ũҵ���й�˾���걨���ݣ�ȫ���ã�2011����

����3.1.2 ũҵ���й�˾��չ����

����ũҵ���й�˾���ֽ�ũҵ��ҵ�Ƚ��������Ĵ������侭��ʵ������ģ��С�뾺�������ĸߵͣ���һ���̶��Ϸ�ӳ�Ÿù�ũҵ���õķ�չ״�����ҵ��ˮƽ���ҹ�ũҵ���й�˾�������λ�ڷ�չ���Σ������¼����ص㣺

������1����Ӫ�������ѣ����ʽ������������

����ֱ�� 2013 �� 12 �� 31 �գ�����֤��ṫ�������ݣ��ҹ���Ӫҵ���漰ũ���֡������漰�����ҵ��ũҵ���й�˾��Ϊ40�ң���ͬ��������е����й�˾����2489�ң�ũҵ���й�˾�����еı�����Ϊ 1.61%.һ����˵����ҵ�����й�˾����Ŀһ���̶��ϴ����Ÿ���ҵ���г������еķ�չ״�������������ݿ���˵���ҹ�ũҵ���й�˾��չ״���������룬���ҹ���ͳũҵ����ĵ�λ�����Եȡ��ӱ� 3-1 ���Կ������ҹ�ũҵ���й�˾����������ͨ�������� 40 ��ũҵ���й�˾���������ݣ����� 1996���� 2013 ������е������������� 8,��ijЩ�������û��������Զ���������������й�˾������ƽ���ٶȡ������ҹ�ũҵ�������е��������⣬�ҹ�ũҵ���й�˾��Ӫ������ǿ�����ʽ���������Ȳ�����Ҳ�ǵ��¾��ù�ģ��չ��������Ҫԭ�����ʤ����ʤ�ģ�2009����

������2����ģʵ����ǿ�����Ի�ù�ģЧӦ����������

����2010-2013 ���ҹ�ũҵ���й�˾�ܹɱ������ʷֱ�Ϊ��31.2%��10%��8.1%,��Ȼ�ʻ����������ƣ��������������й�˾����ռ������С��2013 ���ҹ�ũҵ���й�˾�ܹɱ�Ϊ 209.61 �ڹɣ��������ͬ�ڷ��й�Ʊ�ܹɱ��� 0.52%.�Ӹ���Ƕ��������������ϵ�ũҵ���й�˾�ܹɱ����� 3 �ڵ� 5 �ڹɼ䣬��ƽ���ɱ�Ϊ 5.11 �ڹɣ���������е����й�˾ƽ���ɱ���ȥ��Զ���ɼ��ҹ�ũҵ���й�˾��չ�����⣬�ɱ���ģ��С�����⣬�ҹ�ũҵ���й�˾����ʵ���뷢չ��ģ��ǿ�����������ձ��ʲ���ģ��С���棬2013 ���ҹ�ũҵ���й�˾���ʲ�Ϊ 1182.43 ��Ԫ��ƽ���ʲ�Ϊ28.84 ��Ԫ��������е����й�˾���ʲ�Ϊ 300042.79����Ԫ��ƽ�����ʲ�Զ����ũҵ���й�˾��

������3�������ֲ������ɢ��С���ֵ�������

����ͨ�������� 3-1,���Է����ҹ�ũҵ���й�˾�����ֲ������������ɢ����С���ֵ�����Ϊ���С�40 ��ũҵ��˾�ֲ��� 16 ��ʡ���У������� 20 �ң�����ɽ����࣬�� 6 �ң����в� 10 �ң����к�����࣬�� 4 �ң������� 10 �ң������½���࣬�� 5�ң������⣬��һ���������֣��ڲ���ũҵ��ֲ����ֳ��ʡ�������ȣ�ũҵ���й�˾��Ŀ�����࣬��Щʡ��ӵ�е�ũҵ���й�˾����Ϊ�㡣����ũҵ���й�˾ָ�������Լ�������⣬�ҹ�ijЩũҵ��ʡũҵ��ҵ���̶Ȳ��ߣ���ͷ��ҵ��ȱҲ�ǵ������ֲַ�������ԭ��֮һ��

������4����Ӫ��Χ�㷺��“��ũ”��������

��������ҵ�ֲ�������2013 ���ҹ�ũҵ���й�˾����Ӫҵ��Ϊũҵ����ҵ������ҵ����ҵ�������ҵ����Ŀ�ֱ�Ϊ 13 �ҡ�5 �ҡ�11 �ҡ�10 �ҡ�1 �ң���༯����ũҵ������ҵ����ҵ�����⣬���˾��Ӫ��Χ�漰�������ҵ���������㴫ͳũҵ��ũҵ���¼�����ҵ�⣬�����������ũ��ҵ�������ɷݴ���ˮ��Ʒ����ֳ����������ӹ���������ơ��г�ҩ����������ҵ����������Ϊ���ز���ҵ�ṩ��Ϣ�����ҵ��ũ���ʽ�תͶ��������ũ��ҵ��һ���治���������ķ�չ�������������ܹ�ģ��Ӫ�����������棬������ɹ����ɱ����������ʽ������ѡ���һ�����Ӱ�����ũҵ��ҵ���ߵ���Ч�ԣ��������ҹ�ũҵ��ҵ����������

����3.2 ũҵ���й�˾������������ָ����ϵ���

����3.2.1 ����ָ������ԭ��

������1����ѧ�������ԭ��ѧ�IJ�������ָ����ϵ���������ֲ������������������γɻ��ƣ�������ص����ۻ��������ܿ۷�ӳ�ҹ�ũҵ���й�˾�������뷢չ���ɣ���������ʵ�ʵĽ���塣���⣬������Դ����ʵ�ɿ����䴦�����������۷����ĺ���Ҳ�����ֿ�ѧ�Ե���Ҫ���棬��˲��ܱ�֤���۽������ʵ���ӽ�ʵ�ʣ�������������ˮ��2008����

������2��ϵͳ����ؼ���ԭ�����������ɶ��ֲ��������������Դ���л����ϣ��漰�������ڶ࣬��������Ʋ���ָ����ϵ�Ĺ�����Ӧȫ�濼�Ƿ�ӳӰ��������������أ�����ϵͳ��ѧ�������о�����ָ����࣬������ʹ��������Գ̶ȹ��ߣ���Ϣ�ظ����ķѴ����Ĺ���ʱ����ɱ����������ϵͳ����������ʹ���۽����ȷ����ˣ��ڱ�ָ֤����ϵ���ϵͳȫ������ϣ�ѡȡ�ؼ���ָ�꣨��С�䡢���÷�����ۣ�2011����

������3���ɱ�����ɲ�����ԭ��ѡȡ��ָ������пɱ��ԣ�����ͬһ�ҹ�˾���Խ�������Ƚ�����������ı仯���ƣ�������Ե���߹�˾�ڲ�����Ч�ʣ�ͬ��ҵ�IJ�ͬ�ҹ�˾�����Ժ���ԱȲ���������״������ȷ����˾�����ڵ�λ�ã������������е����������ƣ��ﳤ�̣ܶ���߹�˾�IJ������������⣬����ָ�껹Ӧ���пɲ����ԣ��������ݵ��ռ������㡣

����3.2.2 ����ָ���ѡȡ

�����������й�˾�еIJ��������ܹ���Ϊϵͳ�ķ�ӳ��˾�ľ�Ӫ״���뾭Ӫ�ɹ����ҿɱ�����ɲ����Խ�ǿ����˱��Ļ���ũҵ���й�˾����ȱ��棬�ڱ�ָ֤����ϵȫ��ϵͳ��ǰ���£����ũҵ���й�˾�������������ص㣬ɸѡ���ؼ���ָ�꣬�����ҹ�ũҵ���й�˾������������ָ����ϵ��Ϊ����ȫ��ϵͳ��������һ���������еIJ�������״���춨���������Ľ�Ӱ��ũҵ���й�˾����������ָ���������Ϊ����һ��ָ�꣬��ӯ���������ɳ�������Ӫ����������ծ������������������ģʵ����ÿ��Ӱ�����������ɸ���Ӧָ���������������IJ�������ָ����ϵ��� 3-2 ��ʾ������������ӱ����������2004;��ͮ������־�¡������ƣ�2008;������������µ��ޣ�2009;�콨�С������٣�2011����

������1��ӯ��������ӯ��������ָ��һ��ʱ���ڻ�ȡ�����������ӯ������ҵ���������뷢չ�Ļ�����Ҳ����ҵ����Ч���뾭Ӫ�ɹ��ļ������֣�������������ߵĹ�ע����Ҷ���ܹ��죬2008��������ҵ���ڴ��ڿ���״̬���о������������û������ġ�������ѡȡ��̯��ÿ�����桢Ӫҵ�����ʡ����۾���������ָ����Ϊӯ���������һ��ָ���µĶ���ָ�ꡣ������ָ�������ҵ��Ͷ�������ϵ����ֵԽ��ʾ��ҵӯ��״��Խ�ã�����ṹԽ��������������Խǿ��

������2���ɳ��������ɳ�������ָ�ڿ�Ԥ���Ľ�������ҵ�ķ�չDZ�������ƣ��������Ϊ��ҵ���ù�ģ��������������Ȩ���뾭Ӫ����������ȡ��ɳ���������ҵδ����Ӫ������������뷢չDZ���ļ������֣��dz�����ò��������Ƶ���Ҫ���ϡ�����ѡȡӪҵ���������ʡ����ʲ������ʡ����ʲ�����������ָ����Ϊ�ɳ������Ķ���ָ�ꡣ������ָ���Ϊ����ָ�꣬��ֵԽ��ӳ��ҵΪ�˾�Ӫ�����������ģ��������Խǿ���Ӷ���ó����������ơ�

������3��Ӫ��������Ӫ��������ָ��ҵ�����ʲ���Ч��������ˮƽ��������Ч�����ܹ������ʲ�������Ч�ʣ���ʱ�������д��ڵ����⣬�Ӷ������ҵ�ľ���Ч�����������������ѡ���ʲ���ת�ʡ��ɶ�Ȩ����ת����ΪӪ�������µĶ���ָ�꣬������ָ�����ʾ������ҵ�IJ�����ռ���ʲ��ı��ʣ���ֵԽ�����ʲ�����Ч��Խ�ߣ�����״��Խ�ã�������2011����

������4����ծ��������ծ������ָ��ҵ���ʲ��������ڽ������ڽ�������������ҵ��Ӫ���������״������Ҫ��ӳָ�꣬��������ҵ�ܷ����������뷢չ��ţ�Ɇ�����������2010��������ѡ�����ٶ����ʡ���Ȩ���ʡ��ʲ���ծ������ָ����Ϊ��ծ�����µĶ���ָ�ָ꣬�������С����������ҵ�Ľ�����չ��Ӧ������ҵ�����ľ�Ӫ״����Ȩ�⣬���ֿ�ѧ���ʱ��ṹ���������������ڱ�֤��ҵ���������Ĺ����У���������ܸ˷�չ��˾����������������

������5����������������������ָ��ҵ��һ��ʱ����������ӵ�е���Դ��ȡ�ֽ�����������Դ��ֽ����ǶȺ�����ҵ��Ӫ����ӯ���������ֽ�������ҵ������ѪҺ��ֻ�б�֤ѪҺ��ͨ����ҵ���ܽ���������չ������ѡ�������ֽ���ʡ����ʲ��ֽ�����ʡ���Ӫ��ֽ���ʡ��ֽ����������ĸ�ָ����Ϊ���������Ķ���ָ�꣬��ָ��Խ��˵����ҵ��ȡ�ֽ�����Խǿ����֤��ҵ�����ȶ���չ��

������6����ģʵ������ҵ�Ĺ�ģʵ����ָ��ҵӵ�еġ�Ԥ�ڿɴ����������Դ��ģ��С����ģʵ��Խ����ҵ�����ܹ�ģЧ������������Խ�ࡣ����ѡ���ʲ��ܶ���ʲ��ܶӪҵ��������ָ����Ϊ��ģʵ���Ĵμ�ָ�꣬������ָ���Ϊ����ָ�꣬��ֵԽ������ҵ��ģʵ��Խǿ�������Ĺ�ģЧ��Խ�࣬������ҲԽǿ��

����3.3 �������۷���������

����Ŀǰ�ҹ������������۷��������������ҵ�����������۷������ۺ�ָ�����۷������ܺ���Ӱ��������������أ�����������������ز������Ӧ���ԣ���ָ�긳Ȩ�������Կɽ��ۺ�ָ�����۷���Ϊ���ࣺ���۸�Ȩ����۸�Ȩ����л�ࡢ���ޣ�2002;л������������2005;��ï�ƣ�2009;Ҷ�䣬2010;�����ڣ�2012����

������1�����۸�Ȩ��

�����˹������編��ANN�� �����������Ϣ������Ԫ��ģ��������Ԫ�������ں��������в���ѧϰ�����γɶ�Ӧ�ķ�������ѧģ�ͣ�ʹ���۽�������ӽ��о��������ʵ״������η�������AHP���ǰ����о������и����صĴ�����ϵ����س̶ȣ��ֳ�����Ľ����Ͳ�νṹ��������ר�Ҵ�ַ�Ϊ����θ�Ȩ�����ս����������ۡ�

����ģ���ۺ����۷��ǻ���ģ����ѧ��Ӧ�ã����ص��ѡ��Ӱ���о�����Ķ������ز�����ģ���Է��࣬��ר�Ҿ��鷨���η���������Ȩ����������ƿ�ѧ�������Ⱥ������������۾������ϳ�Ȩ�����������۾����������۱�����Ҫ�����õ��о�����ɫϵͳ���úڰ���ɫ��ʾ��Ϣ���ݵ�δ֪�̶ȣ��γ������о�ϵͳ���ٽ��о������е����ذ���Ӧ�����Թ�Ϊ��Ӧ��ϵͳ�У�������������ԡ�

������2���۸�Ȩ��

������Ȩƽ���ͷ��ǻ��������о������������Ϣ����ѧ���Ե�Ϊ�о������е��ڶ��������Ȩ�أ������ݸ�����ﵽ���ŵ�ʱ�ļ�Ȩ����ƽ���ͣ������ۺϵ÷ֲ��������������ɷַ������ڴ������ۺ���������ָ�����ݵĻ����ϣ�ͨ������ͳ����������ϳ�Ϊһ�黥�����ȴ�ܷ�ӳ��ԭʼ���ݵľ�����Ϣ��������Ҫָ�ꡣ���ӷ�������һ���Ǹ��ݱ�����ؾ�����ڲ������ϵ����ijЩ�����ԵĹ�������������һЩ��ϵ���С���Ϣ�ص���������ϵ�Ķ�Ԫͳ�Ʒ�����������Ȩ���ǻ����صĶ��������ʣ����о������е�ָ����п۸�Ȩ������������������

�����ӱ� 3-4 ���Կ��������۸�Ȩ���ܹ���Ϊϵͳ���ۺ������о�������Щ���������ռ��Ѷȴ�������������Ȩ�ױ������������ã�ȫ��ȷ�����о�������ѶȽϴ۸�Ȩ���ܹ���������������۸�Ȩ���о���������ۣ������������ص�Ӱ�죬�������о��������������ܹ������ģ����������Ի�ȡ������������ָ�꣬ʹ�ý���׳���Ƭ���ԡ�

����3.4 �����������۷�����ѡ��

�������ڻ�ȡ���������ݵ����׳̶ȣ����ֽν���Ȩ�������������������ϵ�е��о����٣������������ҵ��ũҵ���й�˾���������о�����������ϵͳ����˱���ѡ����Ȩ�������ӷ��������ֿ۸�Ȩ����ũҵ���й�˾���в����������ۣ������ KENDALL ���鷨�������ֽ���Ƿ����һ���ԣ�����ʹ�������Ƭ���ԣ����ӿۡ��ӽ�ʵ�ʡ�

����3.4.1 ���ӷ���������

�������ӷ������� Charles·Spearman �� Karl Pearson ��ѧ�ߣ�1904�����ڼ���о������ͳ�Ʒ����Ǹ��ݱ�����ؾ�����ڲ������ϵ������������ص��ۺ�����������һЩ��ϵ���ܡ���Ϣ�ص���ָ�����ϵ��ͳ�Ʒ����������������2002����

�������Ļ���˼���ǻ��ڹ۲�ָ��Ĺ����̶Ƚ��仮��Ϊ��ͬ��𣬼������̶Ƚϸߵ�ָ����ͬһ���ڣ���س̶Ƚϵͻ���صı����ڲ�ͬ������ҳ�ÿ�����Ĺ������ӣ����ò�ͬ�Ĺ���������������ͬ��������ÿ�������ù������ӵ����Է��̳��֣������ý��ٵı������ִֵ���Ϣ�������ӷ�������ѧģ�Ϳɱ�ʾΪ��X = SF+ue,���� ������1 2tX = xx?xΪt��������FΪk���������ӣ��� k ? t;S Ϊ���غɾ���mnu ָ���ǵ� m ��ָ����� n ���������Ӽ�ϵ���������غɣ�e ��ָ�����������Բ��͵��������ӡ�

�������ӷ���������Ҫ���㲽���У�

������1�����ݱ���

�����������۶����е�ָ���ʾ�ľ��ú����������ʽ������ͬ�����������������������Ծ߱��ɱ��ԡ���ν�������������Dz�����Ӧ����ѧ�ֶΣ������ٲ�ͬ�����Ը���ı���ָ�����������ۺϷ������������������֤���ݷ����һ���ԣ��������ٵ�Ӱ�죬�������۷�����һ�㽫����ָ���Ϊ�����ָ�ꡢ�ʶ�ָ�ꡢ�����ָ�������ࡣ���У��������ָ��ɲ��������������ָ�������ʽΪ��

������3���������ӵ���ȡ

������ȡ���д����Ե����ɷ���Ϊ�������������ӷ������йؼ���һ����һ�������ַ�������ȡ������������ֵ��ѡ������ֵ���� 1 ��������Ϊ�����ӣ���������ʯͼ���Թյ�ǰ����������Ŀ��Ϊ�������ӵ���Ŀ���������ۼƷ����ʣ����ۻ�������ʴ��� 80%Ϊ��ѡȡ�������ӡ�

������4���������ӵ�����

������ȡ�������Ӻ������ܻ��ھ��ú���������������ӷ�����û�����塣�ڷ��������У���Ҫͨ�������غɾ����˽��������ԭʼ������Ĺ�ϵ���Ӷ�����������������һ����˵������������غɾ����Ϊ���ӣ�����������������ӱ���ľ��ú��壬����������ת����ת��һ���������غ�ֵ�ӽ� 1,һ���������� 0,�����Թ������ӵ������뾭�ý���Ҳ�����������

������5���������ӵ÷����ۺϵ÷�

����3.4.2 ��Ȩ������

��������Դ������ѧ���������ѧ�� C.E.Shannon��1984�����˸���������Ϣ�ۣ�������ѹ㷺Ӧ������ᾭ�á����̼����ȶ����������Ϣ�ۻ���ԭ�������Ƕ�ϵͳ����̶ȵ�һ�ֲ�������Ϣ��ϵͳ����̶ȵ�һ�ֲ��������Ƿ����෴��������ֵ��ȣ����ԡ������������Ƿǣ�2012������ˣ������ù����У��ɻ��ڸ��������ݵı���̶ȣ������ؼ����������Ȩֵ�������Ȩֵ�ʹ���������ݣ��ó��۵����۽����

������Ȩ������Ҫ���㲽���У�

������1������Ԥ����

���������ӷ�������ͬ���������۶����е�ָ���ʾ�ľ��ú����������ʽ������ͬ��Ϊʹ����пɱ��ԣ������������ָ�ꡢ�ʶ�ָ�ꡢ����ָ������ԭʼ���ݽ���һ�»��������ٻ�������

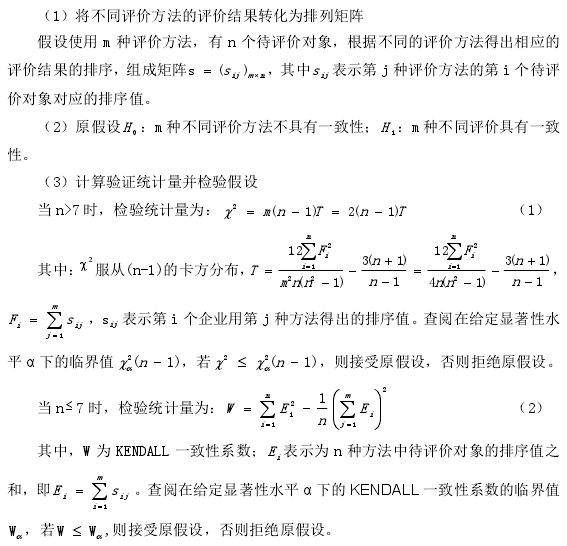

����3.4.3 ���� KENDALL ϵ����һ���Լ���

����KENDALL �� Babington Smith��1939������� KENDALL Э��ϵ�� w ���鷨����ͨ����������̬�ֲ���ȼ����ݼ����س̶ȣ����鲻ͬ���������۽���Ƿ����һ���ԣ�����岽�����£�