一、引言

已有研究发现事务所变更而引起的审计收费变化将影响后任注册会计师的审计质量。 科恩报告认为被审计单位以未支付的审计定价可以影响到审计师独立性,从而可以威胁审计师迎合公司管理层, 出具不恰当的审计报告。

那么根据信号理论,审计定价折扣就意味着审计师为获得这个客户而做出了让步, 这样给外界释放的信号表明,审计师对外报告的意见是不可信的,投资者得到这些信息将出现何种反应、这种信号将如何影响上市公司的权益资本成本,这将是本文的核心所在。 本文的贡献在于,通过研究, 验证了审计定价折扣与权益资本成本存在显着的关系,审计定价折扣是权益资本成本的一个影响因素,投资者可以通过分析二者之间的关系作出正确的决策。 另外本文采用了一个独特的方法来计算审计定价差异。 本文结构安排如下:第二部分为文献回顾和研究假设,第三部分研究设计与数据来源,第四部分为描述性统计分析,第五部分为实证回归结果,第六部分为结论。

二、文献回顾与研究假设

1. 企业权益融资成本的影响因素。传统的研究结果表明,权益资本成本受系统性风险、面值市值比、规模、流动性等公司财务特征和利率、通货膨胀、全球化程度等宏观经济变量的影响。 随着法与财务学研究的进展,最近的研究(LaPorta et al.,1997,2002;Shleifer & Wolfenzon,2002)发现,权益资本成本除了受上述因素影响之外,还与公司所处的法律制度环境有关,特别是与中小投资者法律保护密切相关。 已有文献分别从多个角度研究了企业权益融资成本的影响因素。 诸如:叶康涛和陆正飞(2004)从多因素考察了中国上市公司股权融资成本的决定因素,发现股票系数是股票成本的重要因素,且负债率、企业规模、账面市值比也会较大程度上影响企业的股权成本。

2. 审计定价折扣、审计质量与公司权益资本成本。

(1) 审 计定价折扣与审计质量 。 Jenson 和 Meckling(1976)认 为 ,根据代理理论 ,公司高管与其他利益相关者之间存在信息不对称,审计作为外部监管方式,其所起到的作用是缓解公司高管与外部股东之间的信息不对称。 审计业务存在的实质是提高财务报告的质量,降低代理成本和信息不对称形成的道德风险,进而优化资源配置,为投资者对公司财务状况的做出准确判断提供依据。DeAngelo(1981a) 认为,初始审计的定价折扣是沉没成本 ,并不必然会对未来期间的审计独立性产生影响。DeAngelo 同时认为审计师希望获得正的“审计准租金”将使得其无法对客户保持完全的审计独立性。 Simon 和 Francis(1988)认为审计费折扣是一种沉没成本,会影响注册会计师的独立性。 韩洪灵(2007)通过分析不同形式的事务所变更,发现在大客户市场上,由于大客户具有较高的相对议价能力,所以当它在小所之间变更审计师时,它可以要求小型的后任审计师给予折扣; 而当它从小所变更为大所时, 较高的相对议价能力使其不需向大型的后任审计师支付溢价。

(2) 审 计质量与权益资本成本 。 Dopuch 和 Simunic(1982)认为审计服务是公司高管而非股东购买的。 高管需要向股东公布财务报表,而审计的作用在于报表使用者希望审计师能够发现并且披露财务报告中的重要遗漏或者错误陈述。 而我们通常认为审计师发现财务报告中的错误是其胜任能力 的 表 现 形式, 而将发现的重要错误进行调整或者披露则是其独立性的一个重要方面。

审计市场所提供的服务主要是由投资者来使用,但是其购买者却是公司高管,所以只有高管才能选择是购买高质量的审计服务,还是低质量的服务。 那么高管在做出决策的时候是否会考虑投资者的需求? 代理理论指出,公司管理层与外部投资者之间存在委托代理关系,投资者在做出决策时最关注什么呢? 投资者该如何理性的做出决策?曹书军等(2012)研究发现高质量的审计有利于降低公司的权益资本成本,事务所规模行业专长与公司权益资本成本显着负相关,而被出具非标意见的上市公司有着较高的资本成本,这一关系在小公司比在大公司表现得更加明显。 因此,在其他情况不变的条件下,公司财务报告的审计质量越高, 投资者要求的资本必要报酬率就会越低,从而导致较低的权益资本成本。研究假设:审计定价折扣越高,则权益资本成本也越高,二者是正相关关系。

三、研究设计和数据来源

本文搜集 2002 年以来中国资本市场强制披露上市公司审计费用数据,基于韩洪灵(2007)的基础上对中国上市公司 2003 年~2012 年审计费用数据进行分析, 计算审计定价折扣以及权益资本成本,分析中国审计市场审计定价折扣与权益资本成本之间存在的关系。

审计定价折扣的计算方法将根据 Francis(1984)文章的定义,初始审计定价折扣可以依据三种两种计算方法得出,第一种方法指的是先根据审计定价函数模型估计一个在连续审计业务中的审计定价,与实际变更当期的审计定价进行比较,得到审计定价差异,差额为负即为定价折扣,差额为正则为定价溢价;另一种方法是变更当期的审计定价与变更前一期或者变更后一期的审计定价进行比较,负值表示定价折扣,正值表示定价溢价。 本文主要采用第一种方法分析审计定价差异,另外方法作为稳健性检验来验证文章假设。

1. 研究设计。 首先所用到的审计定价函数模型是以Simunic (1980),Francis (1984),Simon 和 Francis (1988) 的模型为基础, 参照我国审计定价研究的结果 (韩洪灵2007),建立了模型(1):

Fee=f (Asset,Change,RecR,Quick,ROI,Opinion,Bigt-en,Ks,Ownership)

Fee:非变更公司的审计定价自然对数;研究没有发生变更的公司的审计定价,这样可以得到连续审计的状态下审计收费的预期情况;Asset: 被审计单位年末总资产的自然对数;RecR:被审计单位应收账款和存货占总资产比率;通常情况下可以用这个指标表示经济复杂程度;Quick:流动比率, 流动资产减去存货和应收账款除以流动负债;ROI:息 税前利润除以总资产 ;Opinion:虚 拟变量 ,若审计意见为非标意见时, Opinion 取 1, 否则为 0;Bigten: 虚拟变量,若事务所是“十大”,等于 1,否则等于 0;Ks:虚拟变量,近三年有亏损即为 1,否则为 0;Ownership:公司控制人股权性质,国有企业为 1,否则为 0;我们在回归模型时控制了年份,以保证回归模型的准确性。

根据 Francis(1984)研究,我们用非变更年度数据回归模型(1)———审计定价模型,然后将全部年度的审计定价估算出来, 将实际审计定价与估计费用相减得到的差,差额为负即为定价折扣。 因为根据韩洪灵(2007)研究认为,我国存在初始审计定价折扣,表示审计变更会对审计定价产生影响,所以我们在第一步回归中采用非变更年度数据分析,这样保证审计定价的连续性。

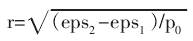

以上为本文研究的第一步,第二步要检验权益资本成本与审计定价折扣之间的相关关系, 本文采用 Easton(2004)PEG 率来计算权益资本成本。

其中:r 为预期权益资本成本;eps2为未来两年分析师预测的每股盈余;eps1为未来一年分析师预测的每股盈余;p0为当期期末股价。

为了验证本文的假设,通过借鉴已有研究成果,因变量设为 r,即权益资本成本,本文采用 Easton(2004)PEG 率的方 法来计算,解释变量为FEE_DIS、Change。 根 据FEE_DIS 的 计算方法 ,我们注意到 ,由于其有正负两个方向取值,我们预计当 FEE_DIS 取值为负时,也就是“定价折扣”时,相关系数为为负,说明定价折扣将企业提高权益资本成本。 我们不预测审计定价差异为溢价时将如何影响企业的权益资本成本。Change 表示公司发生了审计师变更取值为 1,否则为 0;其他控制变量如模型(2)所示:

由于中国企业的产权性质比较独特,制度环境也是不同于欧美国家,所以本文控制了企业控制权性质;文章还控制了年度和行业两个变量。

2. 样本与数据来源。本文选择审计定价强制性公开披露后的 2003 年~2012 年全部国内上市的上市公司为总体研究对象。 其中,分析师预测数据用到了 2012 年的预测数据,其他的变量均是到 2011 年。 由于每年发生审计师变更的公司数量并不多,九年共计 887 次,这其中剔除了所有金融类上市公司; 剔除未披露年度报表审计定价的观察值;剔除需要进行境内外双重审计或补充审计的公司(如AB、AH 股 公司 ) 中未将境内外审计定价分开的观察值 ;剔除所有者权益为空的观察值;剔除未披露净利润的观察值; 剔除分析师预测盈余预测两年小于预测一年的观察值,同时还剔除了存在异常值的样本观察值。 本文所使用的数据全部来自国泰安数据库。

四、描述性统计分析

在变更样本组中, 有近 60%的审计差异是定价折扣,而 40%的样本是审计定价溢价; 而在未变更样本组中,审计定价差异的分布是均衡的,各占 50%;审计定价折扣组与溢价组的样本总量是比较均匀的。

从全样本来看,r的最小值和最大值分别为0和91.01,表 明不同公司之间的权益资本成本差异较大,从平均值的统计检验结果来看, 折扣组样本公司的权益资本成本显着大于溢价组, 说明审计定价折扣公司的权益资本成本可能要高于溢价公司的。 全样本审计定价差异平均值(中位数)为 0.047(-0.002),最小值为-94.18,最大值为 165.5,统计检验的结果说明不同公司不同时期的审计定价差异比较大,审计定价溢价时的差异要大于折扣时的差异。

从指标之间的相关系数表可以知道,FEE_DIS 与权益资本成本在 10%的水平上显着负相关,说明当存在审计定价折扣时,折扣幅度越大,意味着有更高的权益资本成本;而当存在审计定价溢价时,溢价幅度越大,则权益资本成本越低。 权益资本成本与 LEV、Rate、BM 和 Size 呈显着正相关关系,也就是说负债率高、面值市价比大、资产规模大的企业或者当年的无风险利率比较高的时候,权益资本成本较高。

五、回归结果

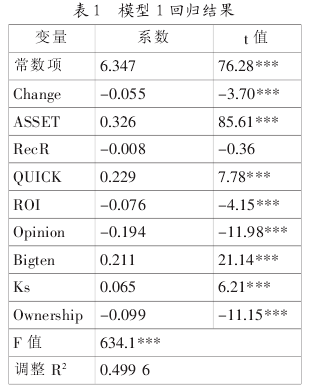

表 1 报告了模型 1 的回归结果。 从结果可以看出,Change 系数显着为负,说明我国审计市场存在审计变更定价折扣, 事务所变更导致了审计费用下降。 本文根据Francis (1984)文章的定义,用表 1 中审计定价函数模型估计出来的参数估计审计费用,再用实际的审计费用与之相减,得到差异即为审计定价差异,以此作为模型 2 回归的基础。 从结果我们可以看到,所有的参数估计中除了 RecR的系数不显着之外,其他的结果都是在 1%水平上显着。另外调整 R2为 50%,F 值在 1%水平上显着, 那么使用这组参数来估计审计费用是可行。

表 2 报告了模型 2 的回归结果。 从结果可以看出审计定价差异与权益资本成本之间在 5%的水平上存在负相关关系, 表明当 FEE_DIS 取值为负时, 也就是定价折扣越大,会增加企业融资成本;也就是说企业如果选择较低收费的审计服务,根据成本效益原则,这种低收费服务势必将影响到审计师的服务质量。 而作为投资者或者股东而言,因其无法直接获取企业信息,只能通过企业对外信息披露来获取有用信息,而对这些信息的监督则交给了第三方注册会计师审计,如果第三方审计所提供的服务质量得不到保证,投资者将会要求较高的投资收益来弥补这一不确定性,所以权益资本成本将会比较高。 本文结果刚好验证了这一假设。 同时本文也得到了另外一个结论,即如果当 FEE_DIS 取值为正时, 说明审计定价为溢价的情况下,企业的权益资本成本将会降低。 这说明如果企业选择的是最求高质量的审计服务,那么对外释放的信号将是企业的财务信息是非常可靠的,那么投资者所要求的投资回报将会减少,所以企业权益资本成本将会降低。另外,Change 的系数是 0.138, 表示审计变更与权益资本成本是正相关关系,但是结果是不显着的。 说明事务所变更并不会直接影响到企业权益资本成本, 投资者关注到变更这一信息之后,将更主要看审计定价的差异,由这个差异来决定其所要求的投资收益率。 并且回归结果再次验证了审计定价差异不只是发生在事务所变更阶段,在审计持续期间,审计定价差异时有发生。

本文也用另外两种计算审计定价差异的方法进行了分析,回归结果与上述结果基本相同,在此省略。 信号理论告诉我们,审计定价折扣与企业权益资本成本之间存在一定的正向相关关系。 在我国当前这种审计市场中,高品质的审计服务缺乏需求,事务所之间的竞争进入了一个不断削减收费,“低价揽客”的恶性竞争,企业一旦选择了审计定价折扣,则表明选择的将是低质量的服务。 而审计定价溢价则与企业权益资本成本之间存在负向相关关系,溢价程度越大,权益资本成本越低。

六、结论

本文研究了审计定价折扣对上市公司权益资本成本的影响。 本文通过采用借鉴审计定价模型这一方法计算审计定价差异,即在不考虑审计变更的前提下,预计连续审计下的审计定价,与真实费用之间的差异即为审计定价差异。 本文分析了审计定价差异与上市公司权益资本成本之间的关系,研究结果发现审计定价差异若为负,即定价折扣,则差异越大,权益资本成本越大;而差异若为正,即为审计定价溢价,则差异越大,权益资本成本将会越小。

参考文献:

1. 曹书军,刘星,杨晋渝.审计质量特征客户规模与公司权益资本成本,山西财经大学学报,2012,(8).

2. 韩洪灵,陈汉文.中国上市公司初始审计的定价折扣考察———来自审计师变更的经验证据.会计研究,2007,(9):83-89.

3. Easton,P.,PE ratios,PEG ratios,and es-timating the implied expected rate of return onequity capital.The Accounting Review,2004,(79),73-96.

4. Francis,J.The effect of audit firm Size onaudit prices:A study of the Australian market.Journal of Accounting and Economics,1984,(6):133-151.