三是关注社会价值的实现。从广义的“价值”来说,政策最终要体现在社会价值的实现上。之前我们也已经阐述了政策如何从“形式”上和“事实”上促进和提高社会价值的实现,即围绕“最后一公里”,老百姓能否吃上安全、实惠、方便的水,受益群众满意就是这项政策最大的社会价值。国家政策的最根本的服务对象是广大的人民群众,所谓社会价值、政策目标的根本目的即是服务群众、让群众满意。

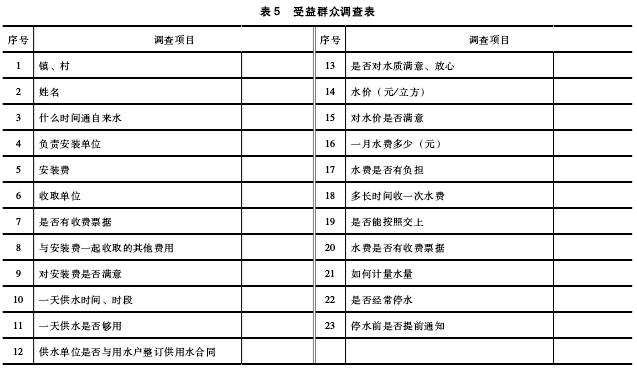

对于政策审计来说,深入政策的最末端,走入寻常百姓家,从而取得最直观、最有代表百姓心声的第一手资料,可以一定程度上客观反映一项政策是否成功。实际工作方案中设计了“受益群众调查表” (见表5)和入户调查工作计划。

对于调查问题要针对所选项目精心设计,例如是否对水质、水价满意等关键数据一定要采集到位。实际工作中,我们共采集了50份群众记录,总体满意程度达到了90%,说明虽然项目在实施过程中可能存在着不足之处,但是最终的结果还是得到了群众的认可,这一项政策发挥了应有的社会价值。

以上这些审计手段和措施,构建起“形式、事实和价值”的“三维”审计模式。通过运用“三维”的审计模式,我们在政策审计项目中清晰了审计的思路和方法,不仅能够有效的剖析和破解政策方面存在的不完善之处,如农村饮水工程“接通率”不足的问题及产生的原因;审计中“三维”之间的有效衔接和配合,能更顺利的查找出违法违规等案件线索,如通过资金流向发现的“小金库”问题,延伸管护主体发现的“无照经营”和违反财经纪律问题,通过项目和资金的结合发现的“违规分包”和“贪污补偿资金”问题,使项目本身有里有面,富有成效。

三、当前进一步完善政策措施执行情况跟踪审计对策建议

(一)解决审计机关现有机构设置与政策审计需求不匹配的问题

目前审计机关的机构设置和职能定位,是按审计对象的部门行业划分,而政策审计的对象跨部门、跨行业,“条块”纵横交错。审计机关的任何一个司、处、科室的职责范围都无法涵盖一项政策措施所涉及的审计内容。无论由哪个职能部门牵头都有工作局限性,这给政策跟踪审计的组织管理工作带来很大的难度。正如经济责任审计与政府投资审计因新增职能的“渗透”和专业化的要求,需要设置专门机构专司两项业务。政策审计作为当前审计工作的“第一要务”,从长远看,是党中央、国务院赋予审计机关全新的职责定位与重要的政治任务,仅靠临时成立的“领导小组”抓工作,缺少稳定性和专业性,应设立专门的机构来专司专管,也有必要配备专职审计人员,跨行业、跨部门开展独立政策审计工作,上下一致,突破审计机关组织管理工作的困境,以利于政策审计工作的整体推进。从审计署自上而下成立专职机构,可以强化政策审计的组织管理和对下级审计机关的工作指导;研究政策审计的方法、思路,制定政策审计的评价标准和操作指南;及时调度政策审计发现的问题,全面掌控政策审计的进度情况,利于促进完善政策审计的理论和管理体系,带动政策审计的全面推开和纵深发展。

(二)采取“上审下”模式解决区县审计机关审计处理难的问题

对于政策跟踪审计来说,政策落实的“最后一公里”事关全局与民生,是政策执行的关键点所在,而目前从审计力量的布局来看,主管“最后一公里”的区县级审计机关恰恰是审计队伍中力量最为薄弱的,这种“倒挂”的审计模式必然制约审计作用的发挥。大型政策跟踪审计任务新,政策多,无可循的经验,思维转型需要一定的时间,基层审计人员面对厚厚的一摞文件,恰如“老虎啃天”无从下手。区县审计机关业务人员相对较少,一线审计业务人员更少,除完成预算执行、经济责任等常规审计计划,还需要抽调人员参加上级组织的大型审计项目,以及完成当地政府交办事项,存在力不从心的境况。就目前开展的稳增长等政策落实情况审计来看,理解好国家的六十多项政策,跑几十个部门单位,走向田间地头把好政策落实“最后一公里”的关口并非易事。从目前情况看,政策跟踪审计的“同级审”不是长久之计,地方保护主义和基层审计机关审计力量的薄弱会影响政策审计的力度和质量。而政策跟踪审计的“上审下”组织方式,则有利于审计工作的开展,能够较好地解决审计处理难的问题,揭示问题全面系统,提升审计效果。同时,也能增强审计的独立性,充分发挥审计的职能,提高审计工作质量。

(三)完善与政策审计相关的法律法规依据及审计标准等业务规范

现阶段开展政策跟踪审计的当务之急就是解决审计行为和审计标准的法律依据问题,在审计法律体系中明确审计部门的政策执行监督权限,对政策执行情况监督的目标、范围、职责、权限、形式加以规定,从而实现政策审计有法可依、有章可循。从长远看,在立法相对滞后的现实下,可将政策审计纳入国家审计中长期发展规划,建立符合我国国情的政策审计制度。短期内,比较可行的是在认真总结各地审计实践经验的基础上,尽快研究制定相对统一的政策跟踪审计质量控制制度,对政策跟踪审计通知书发送、证据的获取、方案的编制、报告决定的下达、跟踪方式、归档等具体行为,进行规范,应明确跟踪审计的操作规程,即防止越俎代庖,又防止审计执法不到位。

主要参考文献:

1.刘家义。2015.国家治理现代化进程中的国家审计:制度保障与实践逻辑[J].中国社会科学(9):64-83+204-205

2.刘家义。2015.中国特色社会主义审计理论研究[M]北京:商务印书馆?

3.谢明。201.公共政策概论[M]北京:中国人民大学出版社?

4.中国审计学会。2014.中国审计学会研讨会优秀论文集[M]北京:中国时代经济出版社??