全过程审计风险控制效果=(a×开工前审计得分+b×施工期审计得分+c×竣工结算审计得分+d×决算审计得分)×控制有效性×(1-受体易损性)

2.3.1各个审计阶段对审计风险控制影响的权重

a、b、c、d代表各审计阶段对审计风险控制影响的权重。关于权重的分配,在德尔菲法的基础上,合理采用群体方法和个体方法加以确定。由于海外工程项目的特殊性,开工前审计尤其是决策审计水平对项目整体发展起到更加突出的作用,效果也更加明显。因此,相较国内项目来说,海外工程项目的开工前审计的权重(a)数值应更大,占比应更高。

2.3.2基于模糊综合评价法来确定各阶段审计质量水平

根据项目特点建立两级评价体系,细分审计工作节点,构建各项评价指标。通过构建权重矩阵,生成得分体系,得到各阶段的审计质量,总分记为100分。根据项目的个体异质性对不同的指标进行赋值以及合理估值评价,从而合理确定审计质量水平。

2.3.3风险控制有效性

风险控制有效性是指通过海外工程项目管理控制系统能够及时预防、准确发现并纠正重大建设风险的可能性。强化海外工程项目内部管理控制体系和协调系统,对于项目的顺利开展和有序进行意义重大。

2.3.4风险受体易损性

审计受体易损性是指审计主体未能审计出海外工程施工建设中的问题而承担相应工程风险的可能性。通过对工程审计部门的合理建设和审计介入时间的科学安排,可以有效降低项目风险受体易损性,提高审计风险控制质量。

3 审计风险控制模型的应用

海外工程审计的目标是保障工程的合法性、真实性、安全性和效益性,审计目标服务于工程建设的总目标,即实现海外工程投资与收益的统一、质量成果与工期效果的统一。为了实现这些目标,审计主体介入工程后,利用审计风险控制模型从不同角度入手控制审计风险。本文以构建审计关键指标体系为例,具体阐述全过程审计风险控制模型的应用。

3.1审计关键指标体系构建

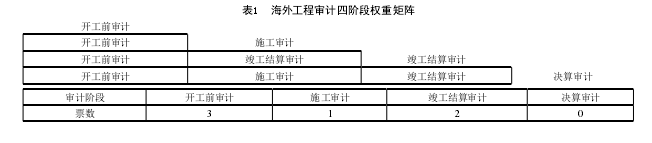

通过构造权重矩阵确定海外工程各阶段审计权重。结合海外工程自身特点与工程审计内涵,将全过程工程审计四阶段重要性进行两两比较,更加重要审计阶段填入表格中,最终统计出表格中各审计阶段的数量,从而确定权重分布。一般海外工程的审计四阶段权重分析如表1所示。

在实际具体操作中,可以根据上述权重矩阵分析结果,具体划分权重,其中决算审计在权重分配时可设为0.6.综上,各阶段权重如表2所示。

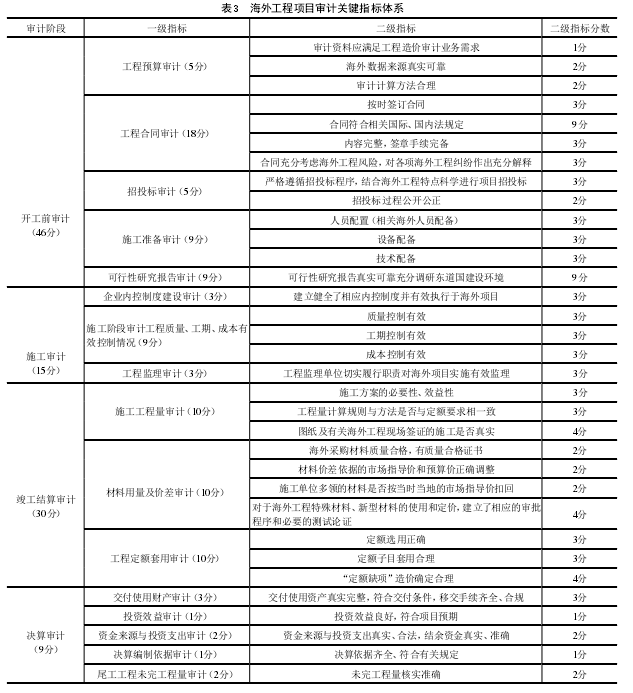

再次利用权重矩阵分析各个一级指标和二级指标权重,构建两级质量评价体系,最终得出海外工程项目审计关键指标体系,如表3所示。

二级指标的得分情况分为满意、基本满意、不合格、缺失四类,每类情况的得分率分别为100%,80%,40%,0.基于工程审计质量得分表,计算得出全过程审计风险控制总得分,即∑二级指标分数×二级指标得分率。

通过对审计质量得分分布的统计分析,能够帮助工程审计人员合理确定审计重点,找出审计漏洞,安排审计计划,科学有效地控制工程风险,提高工程效益。

3.2风险控制有效性及优化

工程建设参与方资质信誉、内部协调机制的建立、完善的管理体系等因素影响风险控制的有效性。风险控制有效性通过构建权重矩阵和基于模糊综合评价法的有效性得分获得,其中总分为100%.具体参考工程质量得分体系构建方法构建风险控制有效性得分体系,建立两级指标评价系统,得出最终风险控制有效性得分。通过对风险控制有效性得分分布的统计分析,找到项目风险控制薄弱环节以针对性地加强。根据海外工程的实际情况,建议由审计机构牵头组建工程审计工作小组,搭建立体式审计平台。基于与当地审计机构的合作,发挥独立审计小组中当地技术人员的优势,通过经验、资料、信息、知识的集成,对工程建设参与方资质信誉、内部协调机制的建立、管理体系的完善程度进行全面审计与控制,提高工程项目风险控制的有效性。

3.3风险受体易损性及优化

风险受体易损性主要由审计介入时间、上期审计结果影响、审计人员专业素质和审计技术所决定。具体得分基于权重矩阵法与模糊数学综合评定法获得,总分确定为1分。通过对得分分布的统计分析,探寻风险受体易损源,并对其进行科学优化:

(1)采用先进的审计技术。例如,在施工审计中,采用价值管理(Value Engineering),合理利用功能分析,从FAST diagrams的角度提高项目整体价值,从而更好地控制海外工程的风险水平;在竣工结算中,利用BIM技术,建立可视化的三维信息模型,将对象参数化,工程项目参与各方共用统一的模型,做到数据透明、符合标准,从而大幅度提高审计效率,降低审计风险。

(2)提高审计人员的专业胜任能力和道德品质。针对海外工程项目的特点,应当积极对工程审计人员进行继续教育,尤其是对参与海外工程项目全过程跟踪审计人员的培训教育。考虑到海外工程所处语言环境和技术环境的特殊性,在提高审计人员专业素质和技术能力的同时,也需要提高外语的阅读和交流能力,以增强对关键节点施工质量的了解程度,减少因语言障碍、技术障碍而引发的信息处理不及时等问题,从而有效控制风险进一步扩大,保证海外工程项目的有序进行。

4 结语

全过程跟踪审计作为一项日渐成熟的工程审计模式,已越来越多地应用到海内外项目之中。本文以海外工程项目的全过程审计作为切入点,建议成立海外工程独立审计机构来进行海外工程审计,在全国范围内形成统一的审计平台,建立统一的评价体系。审计机构可以由国家审计部门领导,或者由中国产业海外发展协会等行业自管组织组建。针对不同项目,由审计机构牵头成立以科学性、实用性为原则的项目审计小组,及时介入工程进行实地审计。同时,利用全过程审计风险控制模型,帮助审计人员合理确定项目审计重点,延伸审计触角,抓好节点控制,有效避免审计重点不突出、审计监督不彻底等问题,从而降低审计风险,提高工程价值,更好地为中国企业“走出去”保驾护航。

参考文献[1] Walid Belassi,Oya Icmeli Tukel. A new framework fordetermining critical success/failure factors in projects[J].International Journal of Project Management,1996(3):141-151.

[2]刘延宏,刘玉明。中国铁路产业“走出去”的经验与教训[J].建筑经济,2015(12):20-23.

[3]吴昊。浅谈海外工程项目审计的重点[J].财务与会计,2013(5):68-69.

[4]陈祥升。中海外波兰工程折戟对我国企业走出去的启示[J].对外经贸实务,2013(4):74-76.

[5]陆宁。国际工程承包项目失败因素的三角模糊数分析[J].价值工程,2011(25):63-64.

[6]衣长军,胡日东。我国企业海外投资风险预警与防范[J].商业时代,2006(32):23-24.

[7]刘宇红。浅谈如何做好工程建设项目跟踪审计工作[J].工程经济,2014(7):36-38.