建设工程审计全过程跟踪审计项目模型利益相关者建设工程审计中包括大量的协调过程,涉及到多个层面和多个机构之间的互动、谈判和协商。大家在有关论文写作时,可以参考这篇“海外工程审计风险控制模型构建与运用”审计论文。

原标题:全过程审计模型在海外工程中的应用研究

摘要:分析海外工程项目频频受挫的原因,基于全过程跟踪审计的四个阶段,提出涵盖控制有效性、受体易损性等因素在内的全过程审计模型。就模型的具体应用强调施工前审计的特殊地位和重要性,并建议成立统一的海外工程独立审计机构,通过提高工程项目的审计质量,为海外工程项目的顺利发展提供支持。

关键词:海外工程项目;全过程跟踪审计;审计风险;控制模型

1 引言

建筑企业走出国门、开展海外工程项目,是我国实施“走出去”战略的重要组成部分,特别是当前随着“一带一路”战略的推进,我国建筑企业走出国门的步伐将会迈的更大。

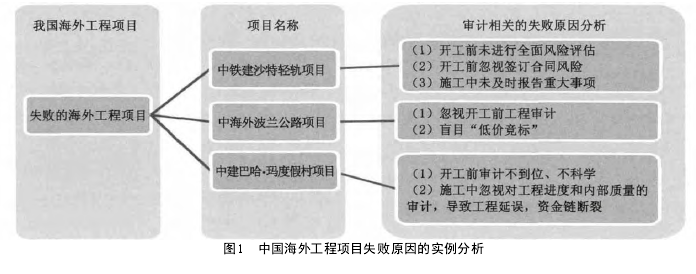

但值得注意的是,建筑企业“走出去”并不意味着走的远、走的好。虽然我国建筑行业在国际上具备一定优势,但由于风险防控不到位等诸多原因,近几年建筑企业承接海外工程频频受挫,中铁建的沙特轻轨项目、中海外的波兰公路项目、中建的巴哈·玛项目和中铁建的墨西哥高铁项目等诸多失败案例为急于“走出去”的建筑行业敲响了警钟。

建筑企业发展海外工程项目频频受挫的现象受到了越来越多国内外学者的关注。国外有学者把影响项目成败的因素分为组织因素、与项目有关因素、与项目经理及组成成员有关因素和外部环境因素等四类,并将项目的风险按照形成原因进行分类[1].从而能够更全面的评估项目风险,有助于提出包括全过程审计在内的针对性的规避风险的方法。

国内学者深入挖掘了我国建筑企业发展海外工程中项目失败的原因。可以概括为:照搬国内工程建设经验和规则、不熟悉项目所在国的建设环境、缺乏国际工程管理人才和国际工程合作机制;低价中标、设计失控、人员选聘不当、公司和项目部对设计、采购和施工合同实施不力;业主提高设计标准、原材料价格上涨、金融危机等;对施工环境没有做尽职调查、对材料供应了解不够、企业内部管理机制不健全和缺乏有力的风险评估及预警机制等[2-4].

针对导致海外工程项目失败的原因,国内学者也提出了相应的解决办法。本文将其归结为两大类,一是从建筑企业内部入手,侧重于企业内部体系构建,例如建立行之有效的指标评价体系,通过对失败因素进行权重分析找出项目失败的主要原因和次要原因,这对今后承包项目的实施有重要的指导意义[5];二是从政府等企业外部监管部门入手,识别和防范境外投资风险,构建完善的海外投资风险预警协调系统[6].

对于中国企业“走出去”过程中的风险控制,国内学者大都从定性分析角度提出了理论或政策性的解决方案,但是对定量分析工具在风险控制中的运用不足。本文基于全过程跟踪审计建立风险控制模型,并通过建立关键指标体系量化审计风险控制水平,以期提高“走出去”过程中风险控制的可行性和有效性。

2 审计风险控制模型构建

2.1问题分析

建筑企业“走出去”频频受挫,除了前述原因之外,非常重要的一个原因就是建筑企业在承包项目的过程中对工程审计不重视、缺乏全过程跟踪审计的意识,忽视了风险管理和内部控制的建设,如图1所示。

2.2解决思路

提高海外工程项目质量和效率的有效办法之一,是对海外工程项目实施全过程跟踪审计。全过程跟踪审计一改过去更多地关注事后结算审计的方式,强调工程项目事前、事中、事后审计,从而实现对工程项目全过程的审核与控制[7].这一审计方法使整个工程实施处于受控状态,有效地克服了事后监督的被动性和局限性,不仅能更好地达到控制造价的目的,而且有助于企业提高工程质量和投资效益。

海外工程项目面临着不同国家不同的法律法规、经济环境、民族文化、宗教信仰和生活环境等诸多不确定因素,进而加大了按时完工的难度与风险。因而,实施全过程跟踪审计对于实施海外工程十分必要,而且在具体实施中与国内工程有较大不同。

2.3模型设计

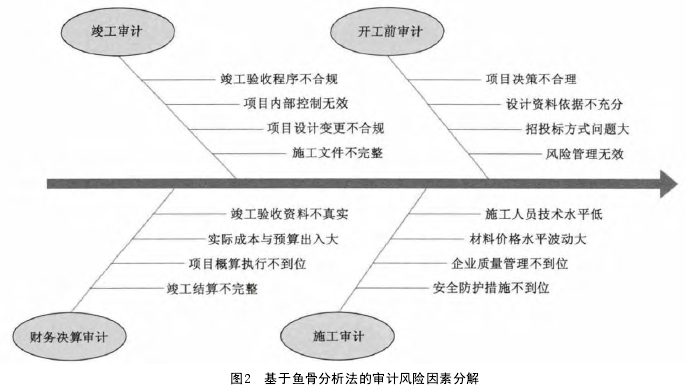

基于全过程跟踪审计体系,将海外项目的审计风险控制分为四部分,即开工前审计、施工期审计、竣工结算审计和财务决算审计。利用鱼骨分析法对审计风险追根溯源,发现引发审计风险的重要原因,如图2所示。

根据分解后的审计风险,挖掘出审计风险模型构建的关键点和侧重点,从而构建以下审计风险控制模型: