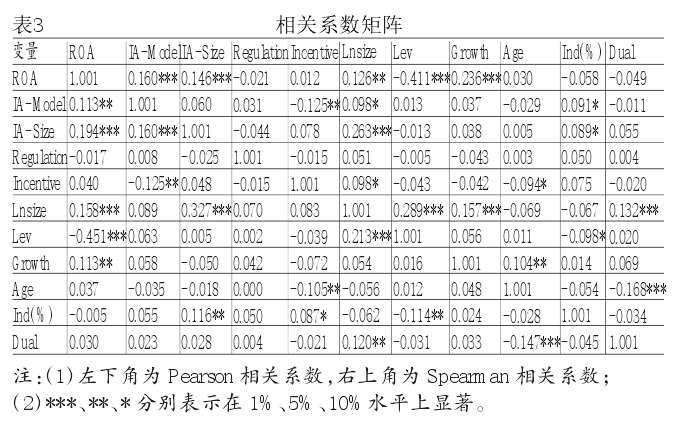

(二)相关性分析

由表3可知,IA-Model和ROA在5%的水平呈明显的正方向变动,表明内审部门的独立能够增加企业业绩,验证了假设1.变量IA_ Size和ROA在1%的水平上呈正方向变动,表明内审人员数目越多,内审质量就越好,进而就越有利于企业业绩的增加,验证了此文的假设2.内部审计制度和ROA呈反方向变动,然而在统计上却不显着,这和估计的不一致,表明建立内审制度无助于增加企业的业绩,甚至会起到反作用。成立内部审计机构的目的Incentive和ROA呈正方向变动,然而在统计上却不显着。控制变量Lev, Ln-size, Growth全都和因变量ROA呈显着地相关关系,表明上述变量都会对企业业绩产生影响。剩余的控制变量在统计上缺乏显着性,有待深入研究。内审规模IA_Size和企业大小Lnsize在1%的水平上呈显着的正方向变动,表明企业的规模越大,其内部审计师就越多。这和刘国常、郭慧(2008)的内部审计师的数目和企业代销不存在显着相关性的观点相矛盾。上市年限和内审部门的成立目的在5%的水平上呈正方向变动,表明早起上市的企业成立内审机构的时间越早。剩余变量仍具有相关关系,例如董事会的独立性和内审机构的成立目的、资产负债率、董事长和总经理的兼职情况和企业大小、上市年限存在相关关系,然而都不显着,由此能够断定多重共线性问题并不严重。上文检验的是单个变量间的相关关系,要分析内审质量在企业业绩中的作用,需要对剩余变量的作用加以约束,所以,本文接下来继续多元回归分析。

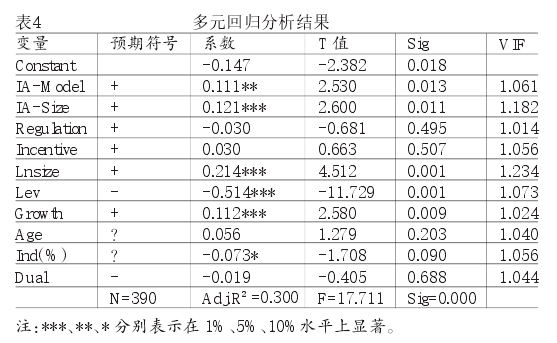

(三)回归分析

由表4能够得出:(1)此文在开展多元回归分析的时候,检验了多重共线性问题,结果显示,VIF<10.更加证明了变量间没有多重共线问题。(2)由方程拟合优度的检测结果可知,修正后的R‘值是0. 302,表明此文的解释变量能够解释大约1/3的被解释变量。因为对企业业绩产生影响的要素众多,此文未能将全部要素加以分析,因此拟合优度基本上是合理的。(3)由F检验的结果可知,F统计量在1%的水平上显着,意味着此模型存在较强的线性关系,此模型是科学有效的,能够确保结果的可信性。(4)由多元回归的结果可知:内部审计的独立性及内审人员数目都和企业业绩呈正方向变动,这和估计的相符,验证了文章的假设1,2;内审制度和ROA呈反方向变动,然而却不显着,这和估计的不一致,表明中国上市企业尽管拥有内审制度,然而流于形式,在真正进行审计的时候,无法对审计人员起到显着地制约作用;内审机构成立目的和ROA不存在显着的相关性,然而系数>0,和估计的相符,表明出于自愿成立内审机构能够增加企业业绩,进而提升公司价值;企业大小、资产负债率、发展能力和企业业绩在1%的水平上显着相关,和估计的相符。独立董事比重和企业业绩在10%的水平上呈反方向变动,表明董事会的效率随着独立董事的比重的降低而增加,独立董事比重小能够增加企业价值。除此之外,企业业绩和董事长与总经理由一人兼任呈反方向变动,这和估计的相符,意味着一人兼任两职并不能有效改善企业治理。

(四)稳健性检验

此文还开展了稳健型检验,旨在强化结果的可信度。将每股收益做为因变量,在此对以上变量进行多元回归分析。最终结果显示,内审机构的独立性及内审机构人员数目和每股收益呈明显的正方向变动,这和前文的结果相符。相关结果如表5所示。

六、结论与建议

本文选取在深市上市的企业2011-2013年的数据作为分析对象,将内部审计的独立性、内审部门大小、内部审计制度建立与否、内审部门的成立目的作为解释变量,使用多元回归分析法分析了内部审计质量和公司业绩的关系。

通过分析得出了如下结论:(1)内部审计部门的独立性和企业业绩呈正方向变动。内部审计部门独立性越强,企业业绩增加就越多,进而就越有可能实现企业价值最大化。(2)内部审计部门的规模和企业业绩呈正方向变动。表明内部审计部门的员工越多,员工的业务水平越强,企业价值最大化就越有可能实现。(3)内部审计制度建立与否和企业业绩不存在明显的关系。这意味着内部审计制度无法对审计人员产生有效的制约,如果过于依靠内部审计制度的话,将很难有效发挥内部审计的功能。(4)内部审计部门成立的目的和企业业绩尽管呈正方向变动,然而却不明显。这以为则内部审计部门在实现企业价值最大化方面的功能有限。尽管某些上市企业成立内部审计部门的时间很长,然而内部审计部门也还是没有起到应有的作用。成立内部审计部门,不管是出于自愿还是被迫,都只是服务于内部管理,未能将内部审计真正用于公司治理。

参考文献:

[1]蔡春、蔡利、陈幸:《内部审计质量与盈余管理---来自中国A股制造业上市公司的经验证据》,《上海立信会计学院学报》2009年第6期。

[2]王守海、杨亚军:《内部审计质量与审计费用研究---基于中国上市公司的证据》,《审计研究》2009年第5期。

[3]石恒贵、刘斌、杨卫:《上市公司内部审计部门治理效果的实证研究》,《华东经济管理》2009年第5期。

[4]Gramling, Maletta, Sehneider&Chureh.To What Extentdoes the Financial Reporting Curb Earnings Surprise Games.Journal of Accountancy,2007.

[5]Felix.The Contribution of Internal Audit as aDeterminant of External Audit Fees and Factors Influencing ThisContribution. Journal of Accountancy,2011.

[6]Wallace.A hierarchical Approach to the ExternalAuditor's Evaluation of the Internal Auditing Function.Contemporary Accounting Research,2008.

[7]Brownetal.Internal Audit Quality and EarningsManagement. The Accounting Review,2009.