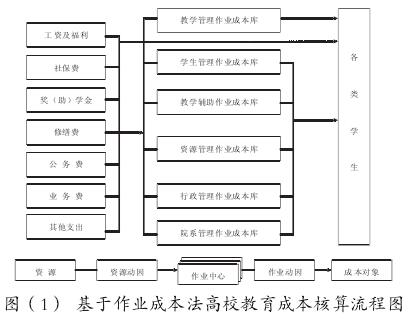

(五)确定作业动因,分配作业成本到成本计算对象

作业动因的归集与分配是作业成本法的另外一大核心和难点 , 作业动因是指各作业成本消耗的方式,根据高校 6 大作业中心对资源的消耗方式确定作业动因,例如教学管理部门的作业动因是实际课时量,学生管理部门的作业动因是学生人数,行政管理部门的作业动因是学生人数,资源管理部门固定资产的作业动因是各学院的设备和房屋的使用数量。根据作业动因将直接成本计入成本对象,将间接成本分配计入成本对象,此时的资源动因和作业动因合为成本动因,由此计算的各作业中心的成本信息汇总即为所有作业链上的学生培养成本。整个过程见流程,如图(1)所示。

四 、高校作业成本法核算应用

(一)归集数据

该数据根据武汉某省属大学 2014 年的会计资料整理而来,本年度该校包括本科生、研究生和成人教育在内的在校学生 15000 人,按系数计算的约当人数 17000 人 , 教师 1595 人,2014 年财务支出 7 亿元,其中教育成本 3.75 亿元。由于各个学院成本计算过程和方法相同 , 本文选取机械学院为例与全校人均成本进行对比。

根据本年度的固定资产台账,按照 2014 年的高校财务会计制度规定,假设各类固定资产不同年限和无净残值 , 计算出折旧计提表如表(1)。

( 二)确定作业动因

依据 2014 年度《收入支出表》和《支出与成本费用调节表》,剔除不属于教育成本的项目,按人员经费公用经费分类,分别计算出全校和机械学院资源动因分配表如表(2)。