本文主要依据 2012 年城市保险密度、 保险深度、 年度保费收入规模和年度保费收入增长率等影响城市保险业发展水平的主要指标对 211 个地级以上城市保险业的综合竞争力进行了评定。

1、 综合排名

首都北京综合得分 98.38 分,排名第 1;直辖市上海得分 93.48 分,排名第 2;改革桥头堡的计划单列市深圳得分 86.96 分, 超过了所有省会城市排名第 3。 北京与上海的分差接近 5 分,上海与深圳的分差超过了 6 分。 省会城市成都、广州、南京、杭州、西安分列第 4、第 5、第 6、第 7 和第 9,江苏经济大市苏州与广东经济大市东莞超过了其他直辖市和省会城市分列第 8 和第 10。

与 2011 年的综合排名相比,有两个城市跌出了前 10 名, 其中江苏无锡由 2011 年的第 9 名跌至第33 名,主要是由于保费收入排名下降了 5 位,保费收入同比增长由 22.7%变为负增长 1.4%; 浙江宁波下滑了一位,跌至第 11 名;江苏省苏州市则大幅上升了 7 名,由 2011 年的第 15 名跻身前 10 名居第 8位,广东省东莞市上升了 1 位居第 10 名;其余城市排名小幅变化,广州与成都互换了位置,杭州与南京互换了位置,西安下滑了 1 位,宁波与东莞互换了位置。

本次综合评分计算公式如下:L= D×a + M×b+S×m+G×n其中,D 为保险深度相对数赋值,M 为保险密度相对数赋值,S 为保费收入相对数赋值,G 为保费收入增长率相对数赋值;a 为保险深度权重,取值 0.3;b为保险密度权重,取值 0.3;m 为原保费收入权重,取值 0.35;n 为保费收入增长率权重, 取值 0.05;a+b+m+n = 1。

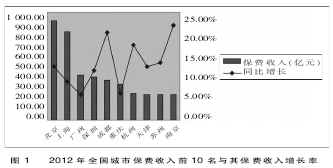

2、 2012年我国城市保费收入规模排名及相关因素分析

在保费收入规模排名中,首都北京、直辖市上海、省会广州和经济大市深圳仍居前四名,首都北京和直辖市上海的差距在 2011 年有所减小后,2012 年反而拉大为 102 亿。 排名第三的广东省省会城市广州与排名第四的广东省经济大市深圳的差距继续缩小,由 37 亿继续拉近到 19.5 亿。 前两名的北京和上海与三、 四名的广州和深圳的差距仍维持在大约一倍, 保费收入规模差距则由 356亿扩大到 400 亿。

与 2011 年的排名相比,在前 10 名中,直辖市重庆与省会城市成都互换了位置, 直辖市天津与省会城市杭州互换了位置, 江苏经济大市苏州与江苏省会城市南京仍维持第 9 和第 10 的位置。在前 20 名中, 河南省会郑州上升了 4 位至第11 名, 广东经济大市东莞与陕西省会西安各微降 1位,江苏经济大市无锡下降了 5 位至第 18 名,湖北省会武汉仍维持第 14 名,计划单列市宁波上升 2 位至第 15 名,计划单列市大连仍维持第 16 名,计划单列市青岛上升 2 位至第 17 名, 广东佛山微降 1 位,河北省会石家庄上升 1 位跻身第 20 名,江苏南通下降 2 位跌出前 20 名。

说明:本文中保费收入、GDP、常住人口等数据来源为截至 2013 年 7 月底前各个城市公布的 2012年国民经济和社会发展统计公报, 统计公报中没有的部分保费收入数字来自相关保监局报表, 两者之间有冲突的数据本文原则上采用统计公报数据。 保险密度和保险深度为作者根据相关数据计算而来,保费收入增长率一部分来源统计公报, 统计公报没有的由作者根据相关数据计算而来。

通过持续的城市保费收入与 GDP 的相关性研究,并与历史数据对比分析,持续验证了城市保费收入与 GDP 具有比较明显的正相关性。从图 2 可以看出,如果剔除首都北京等少数异常值,城市保费收入与 GDP 显示出明显的正相关性。通过持续的城市保费收入与常住人口的相关性研究,并与历史数据对比分析,持续验证了城市保费收入与常住人口没有明显的相关性。 从图 3 可以看出, 城市保费收入与常住人口数量呈现较弱的正相关性。通过持续的城市保费收入与城镇居民人均可支配收入的相关性研究,并与历史数据对比分析,持续验证了城市保费收入与城镇居民人均可支配收入没有明显的相关性。 图 4 也验证了这一点。

3、2012年全国城市保费收入增长率排名

与 2011 年保费增长率排名相比,2012 年该排名变化较大,仅合肥、南京、哈尔滨、杭州、常州、乌鲁木齐等6 个城市还在前 20 名。 2011年未进入前 20 名的安徽宿州以 45.35%的增幅跃居第一,同样 2011 年未进入前 20 名的安徽安庆跃居第二,安徽合肥上升 5 位居第三, 而 2011 年排名第一的贵州遵义、第二的西藏、第三的河北邯郸均跌出了前 20 名。

与保费规模形成比较鲜明的反差,在保费增长率排名前 20 名中,中西部城市(含东北内地城市)占比过半,说明中西部城市还要补涨的要求。

4、 2012年我国城市保费密度排名及相关因素分析

在 2012 年保险密度前 20 名的排名中,与我们预料的一致, 经济比较发达的沿海城市占据明显优势,中西部的城市极少上榜,仅有成都、乌鲁木齐、太原等 3 个城市上榜。 在前 10 名中,均为沿海省份发达城市。

与 2011 年保险密度排名相比,首都北京、计划单列市深圳仍居第 1 和第 2, 经济大市苏州升居第3,直辖市上海仍居第 4,广东珠海退居第 5,广东省会广州退居第 6,江苏常州退居第 7,省会南京升居第 8, 计划单列市宁波退居第 9, 省会杭州仍居第10。 2011 年位居第 9 位的江苏无锡下降 5 位居第14 名。

通过持续的城市保险密度与常住人口的相关性研究, 并与历史数据对比分析, 进一步验证了保险密度与常住人口数量无明显的相关性。 从图 5 我们看到,2012 年我国城市保险密度与常住人口数量呈现明显的发散性, 说明二者之间几无关系。

通过持续的城市保险密度与城镇居民人均可支配收入的相关性研究,并与历史数据对比分析, 进一步验证了保险密度与城镇居民人均可支配收入无明显的相关性。 从图 6 我们看到,2012 年城市保险密度与城镇居民人均可配收入也无明显的相关性。

5、 2012年我国城市保费深度排名

在 2012 年城市保险深度前 20 名的排名中,只有首都北京、直辖市上海、浙江金华、广东佛山等少数沿海省份城市,其余基本上都是中西部的城市,尤其是西部城市。目前,在我国实行严格的计划生育政策下,人口数量增长非常缓慢,而经济发展速度却比较快,尤其是我国沿海城市,GDP 的基数大、增长速度快, 因此在经济发达地区城市保费收入规模已经较大的情况下,保险密度即人均保费较高,保险深度即保费收入在 GDP 中的占比较低。

与 2011 年保险深度排名相比,2012 年位居第2 的安徽阜阳重新回到第 1 的位置, 湖北荆州和首都北京各自顺升一位居第 2 和第 3。 排名 4-10 名,分别是海南海口、四川成都、四川眉山、直辖市上海、山西晋中、陕西西安和山西太原。

【参考文献】:

[1] 刘平,窦乐. 2012 中国最具活力保险城市 50 强[J] .保险文化,2012(7).

[2] 刘平.我国城市保险业综合竞争力比较研究[J].江西财经大学学报,2011(1):38-43.

[3] 刘平,李坚.我国城市保险业发展水平影响因素的实证分析[J]. 重庆工商大学学报(社会科学版),2008(6).