商业保险论文第三篇:中国商业健康险对社会保障支出的缓解实证分析

摘要:商业健康保险具有缓解社会保障支出的作用,对于社会保障具有积极影响。基于老龄化背景下针对中国商业健康保险的社会保障作用进行研究。研究结果发现当人均商业健康保险的保费收入增加时,全国社保基金中的人均医疗保险支出将可因此显著减少,这说明中国商业健康保险的发展有助于缓解社会保障支出,从而能够减轻政府财政支出的负担和压力,与当前政府所提倡的积极发展商业保险,从而推进“健康中国”的战略计划实行的政策相符。

关键词:社会保障;老龄化;医疗保险支出;

Study on the Social Security Role of Commercial Health Insurance in China under the Background of Aging

CHEN QinZHANG Qiu-lanLIU Jia-hui

Fuzhou University of International Studies and TradeXiamen University

Abstract:Commercial health insurance can alleviate social security expenditure and has positive influence on social security. Based on the aging background, this study studies the social security role of commercial health insurance in China. Research found that when the per capita commercial health insurance premium income increases, the national social security fund of medical insurance expenditure per capita will therefore significantly reduced, which indicates that the development of China's commercial health insurance can help to ease social security expenditure, thus can reduce the burden of government spending and pressure. It is in line with the current government policy of actively developing commercial insurance to promote the “healthy China” strategic plan.

2016年8月20日,***主席在全国健康大会上强调,应将人民的健康作为发展的战略优先事项,加快推进健康中国建设。同年10月25日,中共中央、国务院印发了《“健康中国2030”规划纲要》。纲要中指出,未来要积极发展中国商业健康保险,完善以医疗保障为主体,以商业健康保险等为补充的多层次医疗保障体系。而随着我国社会的不断发展,人口老龄化的程度也正在不断加剧。到2017年年底,中国65周岁及以上的人口已达到了1.583 1亿,约占总人口的11.4%。根据联合国最新制定的标准,当一个国家或地区65周岁以上的人口达到或超过总人口数的7%时,该国家或地区可以被视为进入“老龄化社会”。可见,中国社会老龄化的形势已十分严峻,也因此带来了许多社会化问题,如:加重政府财政负担和医疗需求压力等。因此,找寻一个缓解社会压力的可行措施迫在眉睫。

当前对商业健康保险对社会保险有力补充的实证研究是学术界的热点和前沿问题,学者多从其需求层面出发,重点分析影响商业健康保险发展需求的因素,而甚少涉及对其实际作用的实证分析,从而造成了关于“应大力发展商业健康保险”政策建议的学术支持只停留在了理论研究的层面。基于此,本研究结合中国的实际背景和现实问题,采用实证研究的方法探究老龄化背景下中国商业健康保险是否能对缓解社会保障支出产生积极影响以及该影响的具体大小程度,并进一步探究其对社会保障的意义。从而发挥其社会保障作用——缓解财政社保支出的压力有着非常重大的意义。

1 文献综述

近年来,由于中国的经济不断快速发展,我国的社会结构发生了深刻的变化。全球化造成的经济波动和自然环境及生活方式的改变给社会带来了一系列的问题,而人口老龄化和医疗保障也成为了人们越来越关注的话题。

在社会保障与商业健康保险方面,与发达国家不同的是,由于我国目前仍处于社会转型时期,还尚未能建立起一个成熟和运作良好的机制来应对社会和经济的各种问题,因此,朱进元[1]认为虽然我国已经建立起了由政府主导的基本医疗保障体系,但仍然存在覆盖面较小、保障深度较浅和管理成本较高等问题。荆涛等[2]学者认为如果像国外社会保障水平发达程度较高的国家一样,把商业健康保险作为对于社会医疗保险的补充,并使其参与到我国多层次的医疗保障体系当中,不仅可以满足我国人民多样化和高水平的健康保障需求,还能有效增加医疗保障的资源供给,从而降低财政压力水平。同时,在“健康中国”战略实施的过程中,王稳等[3]学者认为商业健康保险不仅可以帮助完善中国的医疗卫生服务体系,从而促进健康产业的繁荣,还可以发挥健康管理的职能,有助于提高全民健康意识和保健能力。因此,商业健康保险对于当今中国来说有着重要的战略支撑作用。而此时,孔繁军等[4]学者认为如果中国能进一步鼓励商业健康保险的发展,将有助于社会顺利完成投资驱动型向消费驱动型经济的转型升级,从而释放出未来经济发展所需要的内在动力。同时,王晓慧[5]认为商业健康保险和社会医疗保险作为我国整个医疗保障体系的重要组成部分,均为实现健康风险分担的有效手段,它们之间也存在替代互补关系,这说明,商业健康保险对于减轻我国财政负担有着显著的作用。因此,促进商业健康保险的发展对于我国社会来说具有重大意义。

在商业健康保险实证研究方面,廖虹媛[6]采用湖南省2001—2016年的省际数据,探究了经济发展水平和保险认知程度等因素对于湖南省商业健康保险需求程度的影响,并得出了提高湖南省商业健康保险的有效需求水平的关键在于提高居民消费水平的结论。同时,曹思怡等[7]学者也对于影响中山市商业健康保险需求的因素进行了分析,研究表明学历、收入等五类变量能对购买商业保险的比例产生显著的影响。而陆草[8]则基于2015年中国综合社会调查数据,分析了城乡差异视角下影响商业保险参保数量的因素。研究发现,影响商业健康保险参保因素的城乡差异十分显著,因此,他提出应改善医疗服务条件和拓宽居民增收渠道等建议,以促进商业健康保险的统筹发展。齐子鹏等[9]学者则基于人口结构的角度,运用广义矩估计模型对商业健康保险的需求因素进行了探究,结果表明,我国老年人口的抚养比、受教育水平等对于商业健康需求有显著影响。朱家明等[10]学者选取了我国1997—2015年的数据,对影响我国商业健康保险的需求因素进行了探究,实证研究结果表明,人口老龄化状况和存款储蓄余额等对保险需求存在正向影响。此外,也有学者对于社保体系的财政支出和商业保险的替代效应进行了研究。徐凤辉[11]采用我国2007—2016年的省级面板数据系统分析了社会保障与商业保险的关系,实证说明,社会保障体系的财政支出的增加促进了我国商业保险的发展,但其对于我国商业保险的替代效应却并不明显,同时,人口老龄化程度的增加也提高了我国对于商业保险的需求。

2 变量选取及数据来源

2.1 变量选取

在对于被解释变量和主要解释变量的选取方面,本文把全国社保基金中的人均医疗保险支出(Y)作为被解释变量,用于反映财政社保支出压力的大小。同时,本文将商业健康保险的保费收入(INS)作为主要解释变量,用于反映中国商业健康保险的发展程度。

对于控制变量的选取方面,本文主要参考我国学者对于政府社会保障支出影响因素分析的研究,如:赵彤[12]基于2000—2015年的各省数据分析认为,在供给侧,一国经济增长水平和财政能力等是推动社会保障支出的重要动力,而在需求侧,人口老龄化、城镇化和受高等教育水平等则对于提高社保支出有显著影响。王贺等[13]也通过对于2007—2012年31个省份的面板数据分析得出老龄化比率是影响社会保障财政支出的一项不可忽视的因素。而余红伟[14]也认为经济发展程度和老龄化人口比重等对于社保支出有显著影响。

基于上述学者的研究分析,本文主要选取老龄化人口比重(OLD)、受高等教育水平(EDU)和人均国民生产总值(GDP)三个变量作为控制变量,探究老龄化背景下中国商业健康保险的社会保障作用。其中老龄化人口比重,采用“65岁及以上老年人口占总人口的比重”来衡量;受高等教育水平则采用“受过大专及以上教育人口占总人口的比重”来衡量。

2.2 数据来源

本文选取了我国2017年31个省份和直辖市的横截面数据作为样本,用于实证模型的估计。其中,人均医疗保险支出、老龄化人口比重、受高等教育水平和人均国民生产总值的相关数据均来源于《中国统计年鉴》,而商业健康保险的保费收入的数据则来源于《中国保险年鉴》。同时,为了消除异方差的影响,对于人均医疗保险支出、商业健康保险的保费收入和人均国民生产总值取对数。

3 描述性统计分析

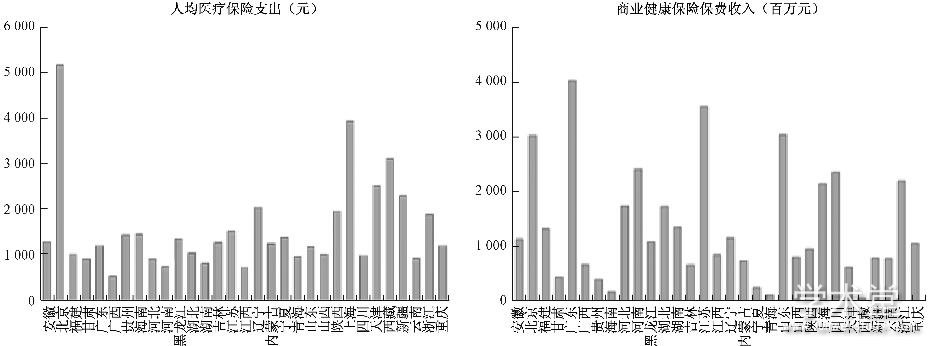

由下列图表可知,全国社保基金中的人均医疗保险支出在2017年的31个省份和直辖市中的均值为1 545.75元。其中,北京市的最高,为5 194.01元,其次是上海市,为3 964.67元,另外,西藏和新疆的人均医疗保险支出也较高,分别位居我国2017年社保基金中的人均医疗保险支出第3位和第5位,可见,国家对于贫穷偏远地区的财政扶持力度较大,其对国家财政的依赖程度也较高。但是,广西的人均医疗保险支出仅约为511.49元,相当于最高值北京的十分之一,可见地域之间的人均医疗保险支出差别较大,这与地域自身的地理环境因素也有很大的关联。商业健康保险的保费收入方面,2017年全国31个省份的年度保费均值为133.3亿元左右,其中广东的商业健康保费收入最高,为402.15亿元,江苏和山东省次之,西藏、青海、宁夏等少数民族聚居地的保费收入极低,不到广东省的百分之一,地域差异明显。人口老龄化方面,2017年全国31个省份和直辖市的人口老龄化率均值为11.24%,其中重庆、上海、辽宁等地的人口老龄化问题严重,其人口老龄化率均超过了14.5%,而西藏的人口老龄化率最低,仅为5.99%。受高等教育水平方面,北京、上海、天津受高等教育水平比重较大,分别为45.88%、33.17%和28.12%,广西、西藏、云南等地的受高等教育水平程度较低,分别为7.18%、7.79%和8.1%左右,说明我国不同地区之间人民受教育程度差异较大。人均国民生产总值方面,北京、上海和天津分别列居前3位,甘肃、云南、西藏分别列居后3位,且最大最小值之间相差6倍左右,说明我国各地区之间经济发展是不平衡的。

表1 描述性统计分析 导出到EXCEL

图1 描述性统计分析 下载原图

4 回归分析

4.1 模型设定

本文的实证研究采用多元线性回归方法,以全国社保基金中的人均医疗保险支出(Y)作为被解释变量,以人均商业健康保险的保费收入(INS)作为主要解释变量,以老龄化人口比重(OLD)、受高等教育水平(EDU)和人均国民生产总值(GDP)为控制变量,探究老龄化背景下中国商业健康保险是否能对缓解社会保障支出产生积极作用以及作用的程度大小。本文根据上述理论构建的经济计量模型如下所示:

lnY=β0+β1lnINS+β2OLD+β3EDU+β4lnGDP+μ

4.2 模型拟合

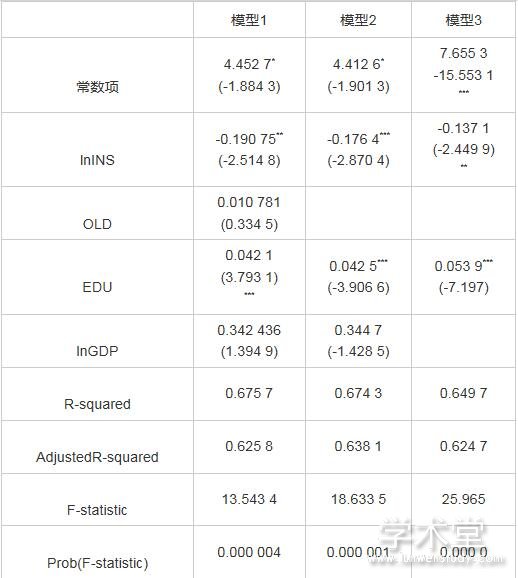

本文对我国2017年31个省份的数据运用SPSS进行模型拟合,首先将所有解释变量和控制变量纳入方程,运用Backward Selection模型构建方法,依次删除系数不显著的变量,得到的回归结果如下所示:

本文将AIC准则作为模型选择标准,根据AIC准则,AIC越小,模型的拟合优度则越高。因此,从上表的方程回归结果可以看出,模型2的AIC结果最小,因此把模型2的拟合结果作为最终的回归方程:

lnY=4.4126-0.1764×lnINS+0.0425×EDU+0.3447×lnGDP

4.3 模型检验

首先,使用RESET对模型进行设定检验,零假设为:模型是正确设定的;备择假设为:模型是错误设定的。检验结果中,模型2的F统计量为0.310 7,并且P值为0.736,这说明在5%的显著性水平下,不能拒绝原假设,即认为模型是正确设定的。

其次,使用方差膨胀因子(VIF)对模型进行多重共线性检验,其中lnINS的VIF值为1.366,EDU的VIF值为2.388,lnGDP的VIF值为2.916,三者均未超过10,这说明模型2的解释变量和控制变量之间不太可能存在严重的多重共线性关系。

表2 方程回归结果 导出到EXCEL

注:表格中括号里的数值为t值。*表示在10%的显著性水平下,影响因素通过t检验;**表示在的5%显著性水平下,影响因素通过t检验;***表示在1%的显著性水平下,影响因素通过t检验。

再来,对残差进行正态性检验。正态性检验的零假设为:残差是正态分布的;其备择假设为:残差不是正态分布的。检验结果中的P值为0.74,说明在5%的显著性水平下,不能拒绝原假设,即残差是正态分布的。

最后,对模型进行怀特异方差检验,怀特异方差检验的零假设为:存在异方差;备择假设为:不存在异方差。检验结果中的P值为0.065 3,这说明在5%的显著性水平下,不能拒绝原假设,即认为模型不存在异方差。

综上,模型2已通过了模型设定检验、残差正态性检验、异方差检验,并且检验结果认为模型2不存在严重的多重共线性问题。

4.4 回归结果分析

由模型2的拟合结果可知,人均商业健康保险的保费收入(INS)会对全国社保基金中的人均医疗保险支出(Y)产生显著影响,其具体表现为,人均商业健康的保费收入增加1%,则全国社保基金中的人均医疗保险的支出就会减少0.1764%。这说明中国商业健康保险的发展有助于缓解社会保障支出,从而能够减轻政府财政支出的负担和压力,这与当今学者的理论研究结论相符,也与当前政府所提倡的积极发展商业保险,从而推进“健康中国”的战略计划实行的政策也相符。

其次,受高等教育水平的程度会对于全国社保基金中的人均医疗保险支出产生显著的正向影响,其具体表现为受高等教育水平程度每增加0.01,则全国社保基金中的人均医疗保险的支出水平增加0.0425%。虽然该影响程度不大,但也可以说明,由于地理环境和地域位置的差异,一方面,人们的健康水平要受到自然环境和社会环境的影响,如:北京的雾霾和上海等一线城市的工作压力等,都会对人的身体健康状况产生不良影响,从而增加政府对于医疗保险的支出,而另一方面也说明,由于受教育程度越高,人们对于医疗保险支出体系的运作模式和报销流程可能更加了解,因此,人均医疗保险支出的水平也倾向于增加。

再者,人均国民生产总值会对于全国社保基金中的人均医疗保险支出产生正向的影响,其具体表现为,如果人均国民生产总值每增加1%,全国社保基金中的人均医疗保险支出水平则会增加0.3447%。虽然该结果并不显著,但人均国民生产总值对于人均医疗保险支出的影响程度相较于另外两个变量来说有所增大,说明全国社保基金中的人均医疗保险支出与当地的经济发展水平有相当大的关系,更进一步的说明了财政支出压力和社保基金中人均医疗保险支出的直接联系。

最后,虽然根据AIC准则最终确定的模型2中去掉了老龄化程度的影响,但我们仍可以从模型1中了解到,人口老龄化程度会对于全国社保基金中的人均医疗保险支出产生正向的影响,其具体表现为人均国民生产总值每增加0.01,则全国社保基金中的人均医疗保险支出水平会增加0.0107%。虽然该结果并不显著,但也可以说明在当今中国人口老龄化程度日趋严重的社会背景下,政府的财政支出负担和压力是在不断增加的,从而间接地说明了当前国家为缓解财政压力和完善我国的国民健康保障制度而采取的积极发展商业健康保险的政策十分必要。

4.5 实证研究局限性分析

本文所选用的实证研究数据仅为2017年31个省份和直辖市的宏观数据,数据总体样本量较少,同时,由于本文选用的是横截面数据,未能对时间维度上的保险行业发展变化进行分析和探索,且实证研究结果显示社会老龄化程度的加深对社会医疗保险支出的正向影响并不显著,这与理论研究不符,因此,还应对此问题进行进一步的探究。

5 结论及建议

本文选取了2017年我国31个省份和直辖市的年度数据,拟合构建了经济计量模型,探究了老龄化背景下中国商业健康保险是否能对缓解社会保障支出产生积极作用以及作用程度大小等问题。本文通过实证分析可以得出以下结论:

随着社会老龄化程度的不断提高,我国社会保障支出的压力也在不断地增大。同时,由于地区经济发展水平不均衡、地域自然环境和社会环境相差较大等问题,导致经济水平越发达的地区,政府财政资源投入越大,社会保障支出的水平也相应越高。并且受高等教育程度较高的地区,人们对于社会保险的报销流程和政策认知水平也相应较高,再加上这些地区生活压力普遍较大,从而客观的导致社会保障支出水平偏高。但同时商业健康保险的发展也可以对于减少社会保障支出、缓解政府财政的支出起到积极作用,从而也印证了许多学者经过国内外研究对比和政策理论分析所总结出的应积极发展商业健康保险的结论。

基于上述研究分析,本文提出以下建议:

第一,政府应在积极鼓励商业健康保险发展的同时,不断加强完善国家医疗服务体系。由于政府的筹资能力十分有限,因此,商业健康保险的不断发展不但能使政府财政支出压力得到有效缓解,同时也能为人民提供更为全面的医疗服务保障体系。因此,政府应出台相应的具体政策措施和制度要求,把积极发展商业健康保险作为缓解社会保障支出和完善国家健康产业领域的重要举措。同时,政府还应制定商业健康保险行业的产业政策和未来发展规划,并不断出台相应的鼓励措施,如:税收减免等,从而有效加快我国商业健康保险的发展和促进国家医疗服务体系的完善。

第二,应继续完善保险行业的法律法规,同时加强政府监管。由于市场经济自身往往存在一些无法克服的缺陷:如市场失灵等。因此,政府一方面要鼓励市场参与到国家医疗保险服务体系中,另一方面也不能放松对于市场的监管力度。因此,政府在促进商业健康保险产品丰富和扩大商业健康保险的保障范围的同时,也要能保证商业健康保险的服务能力,从而最大程度的保障消费者的权益,从而使得“健康中国”的战略能够顺利施行。因此,政府在不断积极推动保险行业法律法规完善的同时,也要继续加强政策实施过程中的监管力度。

第三,政府应不断加强对于商业健康保险的普及力度,从而提高人民对其的认知水平。虽然国家目前出台了很多关于积极推进商业健康保险发展的相应政策,但人民对于这种新的健康保障模式的接受程度仍然较低,尤其是在一些受高等教育程度较低和地理位置较偏远的经济不发达地区,人民对于商业健康保险的认知程度仍然十分有限。因此,政府如果想要顺利推行“健康中国”的战略,实现国家医疗服务体系的完善,就要不断加强对于商业健康保险的普及力度,保证人民对商业保险有正确的认知,不断提高公众对于商业保险的认可程度,从而促进未来商业健康保险的健康有效发展。

第四,商业保险公司自身也应不断提高服务水平,加强其与政府之间的合作。作为市场经济的重要参与者,商业保险公司应抓住此次政策红利,积极配合政府进行管理式医疗保障体系的探索,同时,也要不断丰富商业医疗保险的产品种类和产品形态,根据不同人群的需要,设计出较有针对性的商业健康保险,并且不断学习和借鉴国外成熟保险公司的优秀经验,加强行业内互相监督,定期开展行业内人员培训,不断提升自身的服务水平和服务能力,从而更好地在“健康中国”战略的实施过程中发挥积极作用。

参考文献

[1] 朱进元.健康险助推医保体系完善[J].中国金融,2015(2):55-57.

[2] 荆涛,杨舒.商业健康保险在多层次医疗保障体系中的地位与发展现状[J].中国医疗保险,2016(6):18-22.

[3] 王稳,张杨.健康险助推“健康中国”战略[J].中国金融,2017(6):63-64.

[4] 孔繁军,朱伟光.论“健康中国”背景下的大医疗保障观[J].聊城大学学报,2018(6):106-112.

[5] 王晓慧.健康保险与社会医疗保险的界限和关系研究综述[J].科技视界,2017(4):106.

[6] 廖虹媛.湖南省商业健康保险需求影响因素的实证研究[J].保险职业学院学报,2018,32(2):69-75.

[7] 曹思怡,张博.中山市商业健康保险需求影响因素分析[J].北方经贸,2018(10):32-35.

[8] 陆草.城乡差异视角下商业医疗保险参保影响因素研究[J].福建农林大学学报,2018,21(6):82-89.

[9] 齐子鹏,许艺凡,胡洁冰.基于人口结构角度的商业健康保险需求分析[J].保险研究,2018(5):45-55.

[10] 朱家明,吴自豪.我国商业健康保险需求影响因素的实证分析[J].西华大学学报,2018(3):58-65.

[11] 徐凤辉.社保体系财政支出与商业保险替代效应研究[J].财政税收,2018(8):14-24.

[12] 赵彤.供需视角下的政府社会保障支出及影响因素分析[J].经济问题探索,2018(5):17-24.

[13] 王贺,刘云香.中国社会保障财政支出的影响因素分析[J].汕头大学学报,2015,31(4):79-87.

[14] 余红伟.我国社会保障支出效率的区域测度与影响因素研究[J].社会保障研究,2015(5):82-89.