摘 要

A 股市场中活跃的并购重组导致我国上市公司商誉规模呈现不断增长的态势,巨额商誉使得上市公司面临的商誉减值风险不断积累,而计提商誉减值也给部分企业的业绩带来冲击,甚至引发“业绩暴雷”事件,引起监管机构和市场的广泛关注。为保证商誉减值测试的客观性和准确性,与商誉相关的资产组或资产组组合的可回收金额需要委托资产评估机构进行评估,因此资产评估机构是否严格、规范按照相关的准则和规范开展评估工作是影响上市公司商誉减值测试能否规范的重要因素,客观、合理、准确的评估结果有利于更加真实地反映企业的财务信息和经营状况,提升会计信息披露的质量,也能够降低资产评估机构与评估人员自身的执业风险。

以财务报告为目的的评估需要同时遵循企业会计准则和资产评估准则的相关要求,本文通过对 2018 年我国深证证券交易所披露的以财务报告为目的的商誉减值测试评估报告进行统计和分析,总结出我国商誉减值测试评估中评估方法运用现存的一些问题,例如未能明确区分预计未来现金流量现值与收益法下的公允价值减处置费用净额两种方法的假设前提、评估方法选取信息披露不全面以及相关参数的估计易受主观性的影响。为解决上述问题,本文将蒙特卡罗模拟引入到商誉减值测试评估中,分析和筛选影响评估值不确定的因素,通过大量的模拟实验来提高评估结果的准确性和合理性。另外,本文选取东莞勤上光电股份有限公司并购广州龙文教育科技有限公司形成商誉的减值测试案例,其具有历年商誉减值金额波动大、一次性计提大量商誉减值的特点,并对评估过程以及所存在的问题进行分析,如评估参数预测不合理,受企业盈余管理动机的影响等等。结合改进后的评估模型对资产组的可回收价值进行评估,并与传统评估方法下的评估结果进行对比,结果发现蒙特卡罗模拟方法下资产组的可回收价值更多地包含了企业发展中的不确定性,评估值更加真实、客观,能够为商誉减值测试评估的改进提供参考。最后,基于讨论的问题,对资产评估机构和相关的政府部门提出建议。

关键词: 商誉减值;可回收价值;蒙特卡罗模拟;公允价值减处置费用净额;预计未来现金流量现值 。

Abstract

With activemergers and acquisitions in Chinese A share market, the total amountof listed companies’ goodwill shows a growing trend. The huge amount of goodwillleads to the risk of goodwill impairment accumulate continuously. In the meantime,goodwill impairment also took a shock to the performance of some listed companies,even triggered performance storm. And the risk of goodwill impairment has attractedwidespread attention of regulatory agencies as well as the market. In order to ensurethe objectivity and accuracy of goodwill impairment test, the recoverable amount ofasset group or asset group combination related to goodwill needs to be entrusted to anasset appraisal organization. Therefore, whether an asset appraisal organization carriesout appraisal business strictly and normatively in accordance with relevant standardsand norms is very important, which has an influence on the compliance and validity ofgoodwill impairment test of listed companies. Besides, an objective, reasonable andaccurate appraisal result is conductive to reflecting enterprise’s financial informationmore truthfully, so as to improve the quality of accounting information disclosure.And it is also beneficial to reduce the practice risks of asset appraisal agencies andappraisers themselves.

Based on the statistics and analysis of some appraisal reports about goodwillimpairment test disclosed by Chinese Shenzhen Stock Exchange in 2018 for thepurpose of financial report, this paper summarizes the existing problems in theapplication of appraisal methods in goodwill impairment test, including themisunderstanding of assumption used in the present value of expected future cashflow as well as the fair valueunder the income method, the incomplete informationdisclosure during the selection of appraisal methods and the subjective influence ofrelevant parameters.In order to solve these problems, this paper introduces MonteCarlo simulation into appraisal about goodwill impairment test, and by analyzing andselecting the factors which affect the uncertainty of the appraisal value, the improvedmodel can enhance the accuracy and rationality of the appraisal results through a largenumber of simulation experiments. In addition, this paper selects goodwill impairmenttest case formed by Qinshang company's acquisition of Guangzhou Longwen, whichhas the characteristics of large fluctuation of goodwill impairment amount andone-time withdrawal of a large number of goodwill impairment, and analyzes itsappraisal process and existing problems, such as the unreasonable prediction ofrelevant parameters, the impact of earnings management motivation. Combined with the improved appraisal model, the recoverable value of the asset group is evaluated,Then, compared with the appraisal results under the traditional method, it is found thatthe recoverable value of the asset group under Monte Carlo simulation method ismore reasonable. Because the fair value of asset group under Monte Carlo simulationmethod can contain more uncertain factors of an enterprise’s performance anddevelopment, so appraisal result is more realistic and objective, which provides areference for the improvement of goodwill impairment test appraisal. In the end,based on the issues discussed, this paper puts forward some suggestions to assetsappraisal agencies as well as relevant government departments.

Keywords: goodwill impairment; recoverable value; Monte-Carlo simulation; net amount of fair value less disposal expenses; the present value of future cash flow 。

1、绪论

1 、Introduction 。

1.1、 研 究 背 景 与 研 究 意 义 ( Research Background andSignificance) 。

1.1.1 、研究背景 。

商誉的产生与企业的并购重组紧密相关。根据《企业会计准则第20号——企业合并》的规定,非同一控制下的企业合并时,购买方对合并成本大于合并中取得的被购买方可辨认净资产公允价值份额的差额,应当确认为商誉。在中国经济发展模式逐渐由高速度向高质量增长转变的大环境下,资本市场在服务实体经济的过程中,更加依托于资本配置功能来实现经济的转型升级和结构调整(王啸,2018),而并购重组成为企业整合资源、淘汰过剩产能、追求协同效应的有效方式。

2014年,证监会出台一系列政策鼓励企业并购重组,在频繁的并购交易活动中,高承诺、高估值、高溢价的现象导致因并购产生的商誉金额呈现指数型增长。为整顿重组乱象,证监会于2016年下半年修订了《上市公司重大资产重组管理办法》,严格全面的监管逐渐推动上市公司的并购重组回归理性,2016年沪深两市累计完成重大资产重组301次,交易总金额达7,976亿元,分别较2015年同比下降为12%和6%。

2018年相关政策的出台则更加强调在全面从严监管的前提下鼓励企业进行并购重组,推动产业并购。

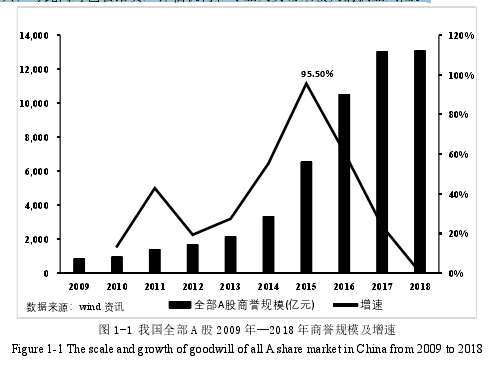

Wind数据显示,截止到2018年底,我国上市公司的商誉总额已高达13,059.75亿元,涉及2,048家上市公司,其中有871家计提了合计1,658.61亿元的商誉减值损失。前期的并购重组热潮带来的巨额商誉及隐藏的减值风险引起了监管机构和市场的广泛关注,证监会会计部于2018年11月发布了《会计监管风险提示第8号——商誉减值》以推动上市公司有关商誉减值会计处理和信息披露更加规范,督促专业机构及其从业人员规范开展业务。该风险提示中除包含商誉减值的会计处理、信息披露和审计事项外,也对企业利用资产评估机构辅助开展商誉减值测试进行了相应的规范,明确了商誉减值测试评估中存在的问题和监管关注事项,加大对上市公司商誉减值测试的监督与规范。

我国现行的会计准则要求企业对于合并形成的商誉,应当至少在每年年末进行减值测试,资产评估机构及评估人员所出具的专业意见对企业正确、规范进行商誉减值测试具有重要作用,这在一定程度上给资产评估机构带来了更多的发展机遇,评估市场需求增加将使得与商誉减值测试相关的以财务报告为目的的评估在未来一段时间内成为评估行业的一个焦点,但是风险提示也对资产评估机构及从业人员提出了更加严格的执业标准,督促其在执业过程中勤勉尽责,规范执业,不断提升执业能力。但是现阶段我国资产评估机构在对商誉减值测试评估工作开展的过程中仍存在诸多问题,一些资产评估机构未能严格遵循相应的准则和监管要求,出现未能合理地关注商誉减值迹象、评估参数计算缺乏依据、评估报告信息披露不全面等问题。评估结果的不准确将会导致上市公司不能披露其真实的商誉及商誉减值金额,使得商誉减值测试易成为上市公司操纵利润和盈余管理的工具,与此同时也会给资产评估机构和专业人员带来较大的执业风险。

1.1.2、 研究意义 。

(1)以财务报告为目的的资产评估业务服务于企业的会计核算,本文将理论分析和评估实务相结合,着重对资产评估机构在开展商誉减值测试评估工作过程中评估方法运用存在的问题进行总结和分析,使其能够在开展评估工作的过程中规范执业,严格理解和遵循相关准则和要求,正确、合理地选择评估方法,有利于资产评估机构和评估人员降低商誉减值测试评估过程中面临的执业风险;(2)现阶段,我国评估实务中采用公允价值减处置费用净额与预计未来现金流量现值孰高来估算包含商誉的资产组或资产组组合的可回收价值,且在资产组或资产组组合的公允价值计量过程中多采用收益法,因此两者都涉及未来现金流量、折现率等大量参数的估算。本文通过引入蒙特卡罗模拟,分析影响评估结果的不确定性,通过大量的模拟实验来提高评估结果的准确性和合理性,并结合具体的评估案例进行论证,为更加准确、合理地计量资产组的可回收价值提供参考。准确评估资产组的价值有利于推动上市公司更加规范地进行商誉减值测试,使得商誉减值信息更加公允,减少上市公司将商誉减值测试作为盈余管理工具的机会;能够提升财务报表的价值相关性,对于正确反映企业经营状况具有重要意义,进而有利于维护市场秩序和保护中小投资者的利益。

【由于本篇文章为硕士论文,如需全文请点击底部下载全文链接】

1.2、文献综述.

1.3、 研究内容与创新

1.4、 研究方法与技术路线

2、商誉减值测试评估的相关理论.

2.1、以财务报告为目的的评估.

2.2、商誉减值会计准则

2.3、商脊减值测试的评估要素

3、我国上市公司商誉减值测试评估的现状

3.1、 商誉及商誉减值规模

3.2、商誉减值测试评估现状

3.3、商誉减值测试评估方法存在的问题.

4、基于蒙特卡罗模拟对商誉减值测试评估的改进.

4.1、蒙特卡罗模拟的简介.

4.2 、模型的设计.

4.3、改进模型在商誉减值测试评估中的适用性分析

5、商誉减值测试评估案例分析

5.1、案例背景介绍.

5.2、商誉减值状况分析

5.3、案例中评估方法的运用.

5.4、案例中存在的问题

5.5、基于蒙特卡罗模拟对案例的改进.

6 、 结 论

现阶段,我国许多上市公司仍面临巨额商誉及商誉减值带来的风险,为保证商誉减值测试的客观性和准确性,与商誉相关的资产组或资产组组合的可回收价值需要委托资产评估机构进行评估,因此资产评估机构严格、规范按照相关的准则和规范开展评估工作对上市公司规范进行商誉减值测试具有重要作用,客观、合理、准确的评估结果有利于更加真实地反映企业的财务信息和经营状况,提升会计信息披露的质量,也能够降低资产评估机构与评估人员自身的执业风险。因此,本文基于国内外学者对商誉减值测试及所应用的评估方法的研究,通过对上市公司商誉减值测试评估现状以及评估方法运用中存在的问题进行分析,结合相关的理论为评估人员正确选择评估方法提供思路和建议,使其能够更好地遵循相关准则和规范,正确选择评估方法,合理预测相关参数,降低执业风险。评估实务中,收益法在计量资产组的可回收价值中被广泛运用,但是由于收益法的使用需要预测大量参数,且商誉减值测试易受企业盈余管理动机的影响,使得评估结果具有不确定性,易使商誉减值成为上市公司盈余管理的工具。因此本文引入蒙特卡罗模拟方法,将其运用到资产组可回收价值的计量中,对存在不确定性的参数进行模拟,结果表明改进后的方法下评估值更加科学合理,能够为资产评估机构更好地服务企业开展商誉减值测试提供参考。研究发现:

(1)巨额商誉引发商誉减值风险引起市场和监管机构的广泛关注,以中小板和创业板最为明显,证监会对商誉减值测试评估的监管政策日趋严格,评估机构作为专业服务机构,需要对与商誉相关的资产组或资产组组合的可回收价值出具专业意见,因此自身也面临较大的执业风险。论文通过对2018年深圳证券交易所网站上披露的以财务报告为目的的商誉减值测试评估报告进行统计和分析,发现现阶段资产评估机构在商誉减值测试评估方法运用过程中仍存在诸多问题,如对预计未来现金流量现值与公允价值减处置费用的净额的假设前提理解出现偏差易使重要参数估计错误,在评估过程中,许多参数易受到主观性的影响以及评估方法选取信息披露不全面等等。

(2)本文选取东莞勤上光电股份有限公司并购广州龙文教育科技有限公司形成商誉的减值测试案例,案例中评估工作人员对采用的两种评估方法下营业收入、营业成本、期间费用等的估计数值是相同的,主要差别在营运资金和折现率方面,由于考虑了资产组内资产的有效配置、改良或重置,这在一定程度上与未来现金流量现值的内涵不符。由于广州龙文所在的在线教育行业具有初期投入大、盈利周期长的特点,风险较大,不稳定因素多,且受政策环境、行业竞争等波动性较大,在采用收益法评估资产组的可回收价值时,需要评估人员对关键参数进行测算和判断,折现率、增长率等评估参数对评估结果的影响很大,参数的微小变化就可能引起评估结果的大幅波动,具有较大的难度,评估人员的专业分析和判断可能会存在主观色彩,使得评估值有失公允性。因此本文借助蒙特卡罗模拟方法,对收益法下资产组的可回收价值的计量进行改进,将营业收入、营业收入增长率、营业成本、营业成本增长率作为影响资产组的自由现金流量大小的重要因素并确定其概率分布,改进后的评估结果与资产评估机构采用传统收益法计算的评估值差距较大,通过分析广州龙文的历史经营业绩以及行业发展状况,可以得知资产评估机构原有的评估数据中营业毛利较低,不符合企业未来经营布局规划和行业发展态势,引入蒙特卡罗模拟的收益法使评估结果更加客观、合理,更加有利于上市公司正确地开展商誉减值测试。

参考文献