金融是现代经济的核心,尤其是在市场经济中,一国或地区的经济发展水平与其金融发展程度密切相关[1],因此金融发展与经济增长之间的关系早已成为我国经济学界热议的话题之一。

国内学者对金融发展与经济增长之间关系的研究主要是从国家和区域两个层面通过实证分析展开。在国家层面上,谈儒勇指出我国金融中介的发展能够促进经济增长[2]. 王志强等发现我国金融发展与经济增长之间存在着显著的双向因果关系[3].在区域层面上,由于我国各地区经济与金融发展的不平衡,金融发展与经济增长之间的关系也呈现出较为明显的区域性特征。从地区角度而言,艾洪德等、陈黎敏的实证研究均证明东部地区的金融发展能够促进经济增长,中西部地区的金融发展对经济增长的促进作用则相当有限[4-5].从省际角度而言,师应来等实证分析得出湖北省金融发展效率与经济增长正相关,金融发展水平与经济增长负相关[6].王定祥等认为山东省的金融发展对经济增长的促进作用不显著,且与经济增长呈负相关,而经济增长则对金融发展产生积极影响[7].

由上述论述可以看出,由于各地区金融发展的特性,金融发展与经济增长之间的关系在不同地区有可能存在不同,因此,有必要将研究深入到地区层面。从目前已有文献看,对福建省金融发展与经济增长相关性的研究还比较少见,因此以福建省为研究对象,对该地区金融发展与经济增长的相关性进行研究具有重大意义。本文利用 VEC模型等计量方法对福建省 1985-2013 年的相关数据进行实证分析,并根据实证分析的结论,结合福建省经济发展的实际情况,提出相关对策建议。

一、变量选取及说明

1. 指标选取

在借鉴前人研究的基础上,本文拟从福建省金融规模与金融发展效率两方面探究福建省金融发展与经济增长二者之间的关系。

(1)经济增长指标

由于地区生产总值最能充分反映一个地区的经济发展能力,因此本文选取福建省实际生产总值(RGDP)作为经济增长指标,并取 1952 年为基期,以便消除通货膨胀因素的影响。

(2)金融发展指标

1)金融规模指标。金融规模指标目前主要分为两类。其一为 McKinnon 提出的货币存量(M2)与生产总值的比值[8].但由于福建省 M2数据无法获得,故不用。其二为 Goldsmith 提出的金融相关率(FIR)[9].由于福建省的金融资产绝大部分以存贷款的形式集中于以银行为主的金融机构,且福建省证券和保险在全省金融资产结构中仅占有较小比例,故采用金融机构人民币存贷款余额与该地区的生产总值的比值来表示金融相关率 (FIR),并将其作为金融规模指标。2)金融发展效率指标。目前,学界关于金融发展效率的指标选取并不一致。

就福建省而言,由于金融产品结构较为单一,且业务主要集中于传统信贷领域,故选取福建省金融机构贷款与存款的比值来表示金融中介效率(FE),并将其作为金融发展效率的替代指标,用以衡量金融机构将社会储蓄转化为投资的效率[10].

2. 数据来源及说明

文中使用的数据均来源于 1986-2014 年《福建统计年鉴》。由于采用的是年度时间序列数据,为使数据的变化趋势线性化,消除可能存在的异方差影响,因此对变量 RGDP、FIR、FE 进行对数化处理,变换后的变量分别记为 LRGDP、LFIR 和 LFE.

二、福建省金融发展与经济增长关系的平稳性及协整检验

1. ADF 单位根检验

由于包含时间序列的回归模型常会存在 "伪回归"问题,因此在进行协整检验、格兰杰因果关系检验之前,需要对各变量序列进行平稳性检验。本文采取 ADF 单位根检验法,结果如表 1 所示。

由表 1 可知,在 1%显著性水平下,LRGDP 变量序列平稳,LFIR、LFE 变量序列不平稳,而它们的一阶差分序列 △LRGDP、△LFIR 和 △LFE 都是平稳的。因此,可以判定 LRGDP、LFIR 和 LFE 均为一阶差分平稳序列。

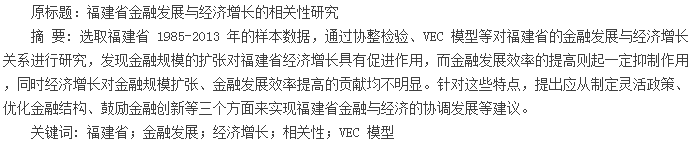

2. Johansen 协整检验

由于 LRGDP、LFIR 和 LFE 变量序列均为一阶差分平稳序列,根据协整检验理论,变量间可能存在长期的均衡关系[11].因此,采用 Johansen 协整检验。根据 AIC 和 SC 信息准则,确定的最优滞后阶数为 2.运用 Eviews6.0 得到检验结果见表 2.

如表 2 所示,在 5%显著性水平下,变量LRGDP、LFIR 和 LFE 之间存在且仅存在一个协整关系,其标准协整方程为:LRGDP = 3.529 834LFIR - 1.265 218LFE (1)(0.253 43) (0.212 49)由方程(1)结果可知,福建省的经济增长与金融规模、金融发展效率之间存在着长期的均衡关系。具体而言,福建省的经济增长与金融规模之间呈现正相关性,与金融发展效率之间呈现负相关性。这是因为金融机构规模的扩张使得其能够在市场上大量吸收存款和发放贷款,促进了经济增长。然而,由于当前金融市场上的产品种类不够丰富,仍以储蓄为主,难以满足客户多样化的金融需求,影响了金融中介效率促进经济增长作用的发挥,进而导致了经济增长与金融发展效率之间的负相关关系。换言之,从长期来看,福建省金融规模的扩张是福建省经济持续增长的主要原因。

三、福建省金融发展与经济增长关系的 VEC 模型分析

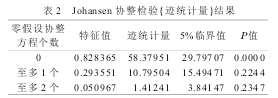

1. 向量误差修正(VEC)模型参数估计

由 Johansen 协整检验可知,福建省的经济增长与金融规模、金融发展效率之间存在长期均衡关系,但短期内是否存在均衡关系则有待研究。因此,下文采用 VEC 模型来验证变量间短期动态关系。VEC 模型的参数估计值具体如表 3、4 所示。

在 LRGDP 的误差修正模型中,误差修正项VECM 系数值为-0.048 023,t 统计量为-7.798 93,在 5%显著性水平下显著,表明在长期中,本期误差修正项对下一期 LRGDP 有负向调整作用,即当LRGDP 偏离长期均衡关系时,由于误差修正机制的存在,下一期将会以 0.048023 的力度反向作用,保证其不偏离长期均衡。同理可得,当 LFIR 偏离长期均衡关系时,下一期将会以 0.158257 的力度正向将其拉回均衡状态。

2. 基于 VEC 模型的格兰杰因果关系检验

下文将通过基于 VEC 模型的格兰杰因果关系检验,来分析模型中所有差分项短期内对因变量的预测作用是否存在,检验结果见表 5.

如表 5 所示,在 5%的显著性水平下,原假设"LFIR 一阶差分不是 LRGDP 一阶差分的格兰杰原因"、"LFE 一阶差分不是 LRGDP 一阶差分的格兰杰原因"及"LFE 一阶差分不是 LFIR 一阶差分的格兰杰原因"均被拒绝,因此福建省的金融规模、金融发展效率是经济增长的格兰杰原因。换言之,福建省金融规模与金融发展效率的波动对经济增长有预测作用,而经济增长对金融规模与金融发展效率的预测作用并不显著。

3. 基于 VEC 模型的脉冲响应函数

前文所述的基于 VEC 模型的格兰杰因果关系检验仅仅只是对短期内 LRGDP、LFIR 和 LFE变动是否存在格兰杰因果关系进行了检验,却无法反映出系统中某个变量的变化对其他内生变量产生的作用方向及时间长短。而脉冲响应函数则很好地描绘了系统中的一个内生变量受到其它内生变量的冲击后的反应轨迹。在前文的分析基础上,本节使用脉冲响应函数来进一步说明福建省金融发展与经济增长之间的相互影响关系。

(1)金融发展对经济增长的影响

由图 1 可知,当在本期给金融规模指标 LFIR一个正冲击后,国民经济在第 1 期对经济发展的影响非常微弱,但在第 2 期至第 4 期对国民经济有一个持续增加的促进作用,之后的 6 期这种促进作用经历了先逐渐减弱再缓慢增加的过程,直至第 10 期后趋于平稳,稳定值保持在 0.03 左右。

这表明福建省的金融规模的扩张对经济增长起到稳定的推动作用。这是因为金融总体发展规模的扩张推动了金融市场的竞争,有利于金融机构加快产品创新、提高服务质量,以满足经济增长过程中社会对金融产品与服务的日益增加的需求,从而推动经济的发展。

当在本期给金融发展效率指标 LFE 一个正冲击后,第 1 期的国民经济冲击响应值为 0,之后逐渐递减并在第 5 期达到最大负响应,随后 5 期对经济增长的冲击虽有些微波动,但总体都呈负向响应,并从第 10 期开始逐步趋于稳定,稳定值保持在-0.037 左右,这说明福建省的金融发展效率对经济增长在一定程度上有抑制效应,但该抑制作用并不明显。这是因为目前国有大型商业银行仍占据垄断地位,但随着经济增长,这一运行模式已无法满足社会发展的需要。现有的银行金融市场缺乏多层次、多样化的金融产品与服务,难以满足客户日益增长的需求,从而弱化了金融发展效率对经济增长的促进作用。

(2)经济增长对金融发展的影响

由图 2 可知,当在本期给经济增长指标LRGDP 一个正冲击后,金融规模指标 LFIR 在第1 期达到最大正响应,在之后的 5 期呈 V 型变化,并在第 3 期至第 5 期间呈现负响应。从第 6 期开始,虽然冲击效应出现小幅波动,但在第 10 期之后基本稳定在 0.005 左右,这表明从长期来看,福建省的经济增长能够推动金融规模的不断扩张。

这是因为由于经济增长,我国金融市场的竞争日益激烈,资本的"逐利性"扩大了金融总体的发展规模。

由图 3 可知,当在本期给经济增长指标LRGDP 一个正冲击后,金融发展效率指标 LFE 一直呈负向响应,且这种负向响应经历了先减小后增加的过程, 直到第 12 期之后逐渐趋于稳定值-0.006 2,说明福建省的经济增长对金融发展效率的提高有一定的抑制作用。这是因为在当前的金融市场中,国有大型商业银行在资金流动中始终居主导地位,金融效率问题没有得到足够的重视和改善,从而影响了金融效率的提高。

4. 基于 VEC 模型的方差分解

脉冲响应函数分析的是系统中一个内生变量的冲击给其他内生变量所带来的影响。而本节的方差分解则是通过分析每一个结构冲击对内生变量变化的贡献度来评价不同结构冲击的重要性。

由表 6 对 LRGDP 的方差分解可以看出,在前2 期,LRGDP 的变动受到自身波动的影响较为明显,但其贡献度呈逐年递减的趋势。而在第 3 期至第 5 期间,金融规模指标 LFIR 对 LRGDP 的贡献度较高,但其贡献度从第 4 期开始逐渐减少。从第6 期开始,金融发展效率指标 LFE 对经济增长指标 LRGDP 的贡献度较高,且呈现出逐步上升的趋势。从长期来看,由于三个变量的贡献度都达到20%以上,因此可以认为,LRGDP 的变动同时受到自身、LFIR 和 LFE 的影响。

由表 7 对 LFIR 的方差分解可知,在前 4 期,LFIR 的变动主要是受到自身波动的影响。但从长期而言,LFIR 自身对其贡献度逐年递减,而 LFE对其贡献度则呈明显上升趋势,且从第 5 期开始贡献度达到 30%以上。LRGDP 对 LFIR 的贡献度基本保持稳定,维持在 6%左右。这表明,福建省的金融规模受到自身及金融发展效率的影响较为明显,经济增长虽然对其也产生了一定的作用,但效果并不特别显著。

由表 8 可知,对 LFE 的方差分解来自自身的贡献度最大,基本稳定在 97%左右,其次是 LFIR,从第 3 期开始基本稳定在 2%~3%之间。LRGDP虽然对 LFE 的贡献度在总体上呈逐渐增加的趋势,但由于数值较小,作用并不大。

四、结论与建议

由上述的实证分析可得如下结论:1)福建省的金融规模、金融发展效率与经济增长之间存在长期稳定的均衡关系,金融规模的扩张是经济持续增长的主要原因。 2) 在短期内,当 LRGDP、LFIR 偏离长期均衡关系时,误差修正项将分别以0.048 023、0.158 257 的力度从反向、正向将它们拉回均衡状态,同时福建省的金融规模、金融发展效率是经济增长的格兰杰原因。3)由脉冲响应函数及方差分解分析结果可知,福建省的经济增长同时受到金融规模及金融发展效率的影响,金融规模的不断扩张能够促进经济增长,而金融发展效率的提高则在一定程度上起抑制作用。

针对上述实证结论,结合福建省经济发展的实际情况,本文提出以下建议:1)制定灵活政策。

目前,福建省正处于重要的战略机遇期,平潭综合实验区、福建自贸区的设立都为福建省新一轮的经济增长提供了契机。因此,福建省应抓住机遇,结合地区实际的经济金融情况,制定灵活自主的经济政策,并扩大对外金融领域的开放,以此吸引更多优质企业的进驻,从而实现经济增长。 2)优化金融结构。福建省应大力发展股份制银行及城市商业银行,继续引进外资银行及台资银行,同时在政策允许的范围内,开放民间资本进入金融市场,适时建立民营金融机构,从而打破国有金融机构在金融业中的垄断地位,以此来促进金融机构间的竞争。换言之,福建省必须构建多元化、多层次的金融机构体系。 3)鼓励金融创新。首先,从制度上鼓励金融创新,政府应出台各项有利于金融创新的措施,为金融创新提供一个良好的外部环境。其次,推动金融机构创新,即鼓励建立更多的小型金融机构及民营金融机构,从而更好地为不同层次的客户提供多样化的金融服务。此外,加强金融产品创新,即鼓励金融机构创新金融产品,在增强自身竞争力的同时,也能够满足多层次的金融需求。

参考文献:

[1] 俞姗。 区域金融发展差异及对新兴经济区的影响[J]. 莆田学院学报,2011,18(6):38-43.

[2] 谈儒勇。 中国金融发展和经济增长关系的实证研究[J].经济研究,1999(10):53-61.

[3] 王志强,孙刚。 中国金融发展规模、结构、效率与经济增长关系的经验分析[J]. 管理世界,2003(7):13-20.

[4] 艾洪德,徐明圣,郭凯。 我国区域金融发展与区域经济增长关系的实证分析[J]. 财经问题研究,2004(7):26-32.

[5] 陈黎敏。 中国各地区金融发展与经济增长的关系分析[J].浙江金融,2011(8):31-34.