一、中国经济的趋势

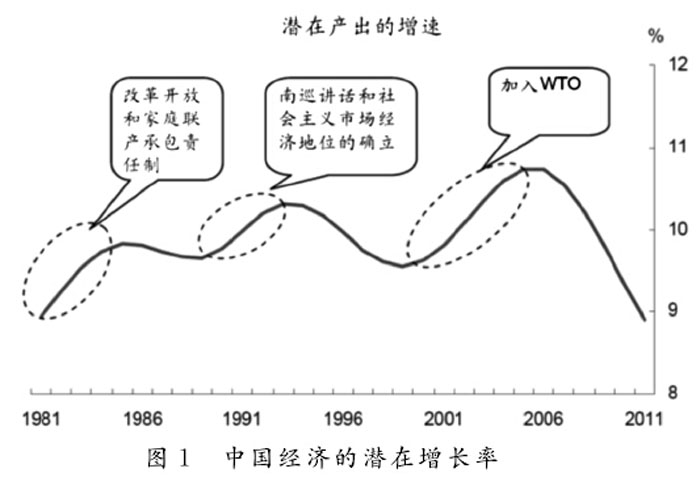

对中国经济的短期波动和长期经济的前景,学界有不同观点,有的学者预计未来10~20年中国经济还能有年均8%的增速。但我的判断是中国经济的增速在下滑,得出这个结论是受凯恩斯的影响。凯恩斯提醒经济史学家注意一个明确的结论:“各国利润的膨胀时期和萎缩时期与国家的兴盛时期和衰败时期异常地相符。”看这个国家繁荣还是不繁荣,要看各行各业赚不赚钱,如果所有的企业都不赚钱,那这个国家的经济就在下行。这是一个非常重要的观察经济的角度图1展示了中国经济3次增长的情况。中共十八届三中全会坚持市场改革是正确的,但三中全会以后中国经济会不会再往上拉,得出的结论并非如此。中国经济的潜在增长率在下降,这意味着经过30年的高速增长,中国经济还想继续高速增长已不可能了。

二、中国经济增速下降的原因分析

中国经济增速已连续十几个季度在下行。全球经济往下走,金砖4国都在往下走。至少到目前为止,经济下行是一个必然的趋势。中国经济下行,可从以下表层现象来看:从外贸出口看,有学者认为,未来的外贸出口因为全球经济向好而会走好。中国外贸出口4个问题面临着挑战:中国的劳动力成本升高、企业税收负担相当重、人民币升值和融资成本相当高。这4个因素决定了中国企业正在丧失全球竞争力。

2013年8月,我去了美国,发现在超市、高档店里中国的商品已减少,一般都是德国、中欧生产的。这与劳动力成本相关,中国的劳动力成本已经相当高了。我认为减税是最好的宏观经济措施。目前,我国还是稳定税负,增值税没有减,企业的税收负担非常重,中国的流转税高是不争的事实。中国的融资成本也相当高。所以,即使美国经济或者欧洲经济复苏,中国的外贸出口也不会有很大的增加。如果外贸出口订单没有大增,企业的固定资产投资就会下降,唯有房地产投资、基础设施投资在上升。

结果导致中国投资在未来几年也不会像以前那么增长了。实际上,这几年的总投资率一直在往下走,消费占比也在往下走。从经济的投资、消费和出口数据看,中国经济确实在下行。这些都是表层现象,从深层问题看,无论是国有企业,还是民营企业,其利润增长率都在下降。

中国的500强企业虽然很大,但其利润率没有美国、澳大利亚的500强企业高。另外,企业的负债率是中国经济深层次的问题,从中可见企业投资潜在的问题。

对中国经济增速下行,有3派观点:一是认为当经济增长方式从投资拉动转向消费拉动时,从实体部门转向服务部门,经济增速会下行;二是认为中国的人口红利快吃完了,所以经济会下行;三是这几年提出的,认为现在已到了这一轮工业化的中后期,在科技革命的中后期,各行各业都表现为产能过剩。

三、其他国家和地区经济增速下降的情况。

有学者认为,中国经济还可以有8%的增速。

这个判断的逻辑是:目前,中国GDP人均6150美元与美国的差距,正好相当于1953年日本与美国的差距、1962年中国台湾地区与美国的差距、1968年韩国与美国的差距,这些国家跟美国的差距这么大时,他们都有20年8%的增速。这不对,现在已不是1953年的日本。图2显示,日本经济增速很明显有3个下降的台阶,第一个台阶从1953到1973年,经济增长接近9%;第二个台阶从1975到1990年,经济增速跌了一半,只有4.3%左右;1990年以后又跌了一半,3个台阶一个一个降下来。

这些年,中国台湾地区经济增速也是明显的3个下降台阶,见图3。中国香港地区经济增速,也是下台阶的情形,见图4。新加坡、韩国经济增速都有下台阶的情形。

日本经济增速下到4.5%的时候,产能过剩是33%左右。韩国到1996年产能过剩是33%左右。现在,中国产能过剩是33%,中国经济可能下一个台阶,要再保持高速增长不现实了。

四、能否靠投资来推动中国经济增长能否靠大规模投资来推动中国经济增长呢?

2012年,我国GDP约52万亿元,再建项目总额约70万亿元,其中新建项目达60%。

2009—2012年,整个国家固定资产投资达110.64万亿元。这么大的投资规模,还怎么投资?凯恩斯说:当你要收回投资、要清算时,大萧条就来了。投资没有回报,问题就来了。为保持中国经济8%的增速,我们付出了很高的成本,投资增加这么多。

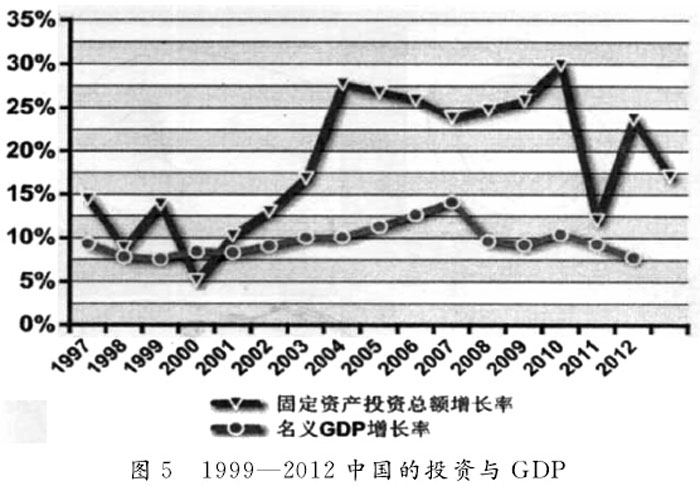

2012年,中国的资本投入产出比竟到了3.03,见图5。另外,中国的投资主要是银行贷款推动的。

我认为:第一,经过35年的高速增长,中国经济在各行各业产能基本过剩的情况下,已到下台阶的时候了。观察日本、中国台湾和香港地区经济发展的过程,它们的经济不是高速增长后慢慢地下来,而是一个台阶、又一个台阶地下来的。第二,中国目前仍靠高投资推动经济增长。决策层应该看到不能再依靠高投资来推动中国经济增长了,如果这样的话,将会把中国经济推向大萧条。现在,最担心的不是政府负债,而是企业负债。中国出问题,可能出在企业上,而并不完全出在地方政府上。