一、引言

自从中国加入WTO 以来,中国企业面临的竞争压力越来越大,企业要想在激烈的市场竞争中生存下来,必须提升企业的内部管理能力,创造和保持竞争优势。大部分企业将战略管理作为新的管理方式,战略管理的核心是要寻求企业长久的竞争优势,而竞争优势有三种基本形式,即总成本领先、产品差异化和产品专一市场细分,其中,成本优势是企业获取竞争优势的重要途径之一。尤其在电子、光电和IT行业中,各大制造型企业为了占据竞争优势,都在战略规划中将“成本领先”或“成本削减”作为其战略目标,于是战略成本管理便应运而生。战略成本管理是成本管理与战略管理有机结合的产物,是传统成本管理对竞争环境变化所做出的一种适应性变革,是当代成本管理发展的必然趋势。

二、战略成本管理的内涵及优势

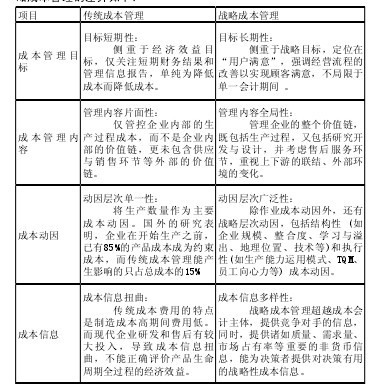

战略成本管理的内涵是企业如何利用成本信息进行战略选择,以及不同战略选择下如何组织成本管理。企业战略成本管理就是将成本管理置于战略管理的广泛空间,从战略高度对企业及其关联企业的成本行为和成本结构进行分析,来为战略管理服务。战略成本管理是对传统成本管理的发展,而不是否定。总体而言,传统成本管理与战略成本管理的差异如下:【表】

从上表可以看出,与传统成本会计相比,战略成本会计管理具有管理目标长期性、管理内容全面性、成本动因层次广泛性和成本信息多样性的特点。在新的经济环境下,成本管理必须改变以成本核算为主的现状,成本会计体系必须提供与管理需要具有高度相关性和充分可靠性的信息,从而改变成本信息与企业管理需要相脱节的现状,而战略成本管理是传统成本管理对竞争环境变化作出的一种适应性变革,是现代企业应该采用的成本管理方式。

三、战略成本管理在京东方光电的应用

对于战略成本管理,不同的企业有不同的具体实施模式,本文以John K.Shank模式为例进行分析,重点关注成本驱动因素,运用价值链分析工具,明确成本管理在企业战略中的功能定位。价值链分析、成本动因分析、战略定位分析构成了战略成本管理的基本框架。

下述京东方光电的应用分析主要从价值链分析的方面展开。

京东方光电属于现代化的制造型企业,企业有完整的市场、开发、供应链、制造、销售、品质体系。在公司实施战略成本管理,全面监控企业研究开发与设计、原材料采购、产品生产、销售和售后服务的过程,可以分析产品从进入市场到退出市场的全过程,从战略的角度研究影响成本的各个环节,有效规划并控制成本。战略成本管理可以将成本管理贯穿于企业内外价值链体系,帮助管理者从整体上把握完整的成本信息,加强与竞争者的对比分析,有效的规划并评价企业战略。

1.研发产品阶段。产品成本很大程度上是在产品设计阶段决定的。国外的研究表明,设计阶段决定了整个产品生命周期成本的70%以上。事实上,一旦产品设计完成,成本在以后阶段降低的空间相当有限,因此,成本控制必须从设计开始。

首先,在产品企划阶段,研发人员应充分考虑产品工艺的制造成本,减少不必要的工艺。通过选择产品工艺最优方案,企业可以最大限度地利用企业现有设备的生产能力,保证较高水平且稳定的产品良品率,从而降低成本。

其次,对新产品研发而言,研发部门需要与市场部门保持紧密联系与沟通,及时了解客户需求,如果能抢先设计出符合客户需求的新产品,企业便可因此获得产品的溢价收入,掌握市场主动性,进而为缩减产品成本提供空间;对市场已有产品而言,成本会计人员需要了解竞争对手相关产品的生产工艺和生产成本等情况,通过对比,分析出竞争对手与本企业生产相同或类似产品的成本构成与差异,将此数据提供给研发人员,促使其不断改进产品设计,提升产品的市场竞争力。

最后,产品研发完成后,成本管理部门不仅需要根据产品设计来测定产品的目标成本、估计产品价格,还需要根据行业宏观环境反馈的信息进行成本预估。通过对两个预估成本的对比,确认研发部门的目标达成情况,以此来掌控整个战略成本会计体系的运作。

2.原材料采购阶段。战略成本管理的实施目的是以最低总成本建立稳定的供给渠道,而非仅仅是实现以最低价格获得原材料的简单交易。在战略成本会计的实施过程中,企业不仅要考虑采购价格的合理性,也要考虑原材料的质量、可靠性和送货的及时性等多种因素。

作为主产液晶显示屏的制造型企业,在京东方光电公司的生产成本中,材料成本占据了产品成本的50%以上,而且由于上游供应商多为行业垄断企业,本企业的材料成本控制能力有限。不过,随着京东方集团的规模扩张,企业规模效应逐渐发挥作用。一方面,企业可以通过集中采购提升整体议价能力,取得价格优惠;另一方面,企业可以设法吸引国外供应商在国内配套建厂,保证原材料的稳定供应,并降低成本。

3.产品生产阶段。在产品的生产阶段,成功实施战略成本管理的前提是获取高质量的产品信息和财务信息。管理者应根据企业内部现有资源和外部市场环境,对不同的产品生产方案进行分析,最终确定最佳方案。京东方光电公司在生产中采用自动化的生产软件,可以实现生产过程的实时监控和保证成本信息的准确性,战略成本会计可以根据生产软件提供的产品信息(如良率情况等)进行产品的收益性分析,既可以与厂内其他产品进行对比,也可以与厂外竞争对手进行对比,为产品的生产安排提供有效的成本信息,使生产管理部门制定出最优的生产方案。

4.产品的销售和售后阶段。在产品销售之前,企业应收集其主要竞争对手的战略经营方针、市场占有率、定价方式及价格趋势等信息,确定本公司的定价策略和目标市场;在产品销售阶段,更需要对销售的各个环节进行有效的成本控制,提高企业的经济效益。对于京东方光电公司来说,销售环节是企业价值实现的最终阶段,为保证产品能及时出售,减少库存,销售人员必须及时向成本会计部门反馈客户的需求变动情况。由于该公司的部分产品备货周期较长,如果客户需求突然减少,会产生大量的呆滞材料,给企业造成较大的经济损失。因此,战略成本管理人员必须与销售人员紧密结合,实时关注市场动态及竞争对手的产品结构变化,及时评估企业可能存在的潜在损失。

此外,在售后阶段,如果产品在客户的后端生产过程中被发现为原材料不良品,则企业还需承担客户后端的连带损失,该损失赔偿金额可能会高于产品的价值,因此,战略成本管理人员必须充分检讨产品的质量保障成本,为产品的收益性判断提供真实的成本信息。

四、结语

本文通过传统成本管理与战略成本管理的比较,说明实施战略成本管理是现代化企业的必然发展方向。目前,京东方光电公司成本管理人员的主要工作还侧重于实际生产成本的分析,即事后的成本分析和数据整理,由于企业的主要竞争对手为国际化的大型企业集团,企业整体处于激烈的市场竞争环境中,因此成本管理人员必须转变思想,顺应企业发展的需要,将成本视角从财务部门转向企业整体,从企业内部转向外部竞争环境。成本管理部门只有将分析范围扩展到会计主体范围以外,结合竞争者的成本情况来分析企业的成本优势,才能更有效地实现企业的战略目标,使企业的成本分析更有价值,进而为高级管理层的经营决策提供更强有力的支持。

参考文献:

[1]乐艳芬,《战略成本管理》.复旦大学出版社,2013年6月第1版:P3-13.

[2]刘玲,战略成本会计在制造业中的应用分析[J].财务观察,2013(120):85.