一、引言

2014 年,我国软件和信息技术服务业整体呈平稳较快增长态势,收入增速与去年相比有所放缓,但仍高于电子信息制造业水平。产业结构和布局良性调整,新兴领域业务快速增长。我国目前软件产业的规模很大,增长速度快,相关研究的深入有利于调整软件产业结构。懂笃笃(2013)认为目前中国软件产业发展中,存在竞争文化缺失、创新激励不足的问题,提出的建议是通过竞争政策来激励创新,需要工信部和竞争执法部门合作,对竞争违法行为进行行政处罚。本文用产业集中度来分析中国软件产业的结构,选取了中国百强软件企业收入的数据,并且与美国软件行业巨头做出对比,得出中国产业结构的状况。

二、软件产业结构中集中度的概念

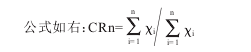

行业集中度(Concentration Ratio)又称行业集中率或市场集中度(Market Concentration Rate),是指某行业的相关市场内前 N 家最大的企业占该市场份额(产值、产量、销售额、销售量、职工人数、资产总额等)的总和,是对整个行业的市场结构集中程度的测量指标。用 CRn 表示,其中i 表示第 i 家企业的产值、产量、销售额、销售量、职工人数、资产总额等;n 表示产业内规模最大的前几家企业数;N 表示产业内的企业总数。

根据美国经济学家贝恩和日本通产省对产业集中度的划分标准,将产业市场结构粗分为寡占型(CR8≥40)和竞争型(CR8<40%) 两类。日本产业经济学家植草益(1982)根据 CR8 值的大小,将市场结构进行了细分。其中,寡占型又细分为极高寡占型(CR8≥70%)和高、中寡占型(40%≤CR8<70%);竞争型又细分为低集中竞争型(20%≤CR8<40%)和分散竞争型(CR8<20%)。

软件产业的集中度是指软件生产过程中,企业生产经营的集中程度,一般是用软件行业中规模最大或销售额最大的几个企业在整个行业所占的比重。其中,一般用"4 企业集中度"(CR4)和"8 企业集中度"(CR8),来衡量行业的集中化程度。陈蕾(2011)在研究软件产业组织演进理论的时候,将产业集中度作为一个方面进行了实证分析。其中选取了中国软件企业最大规模前 100 家企业作为研究对象,统计出 CR4、CR8、CR100 的值,得出的结论是中国软件产业集中度偏低,市场竞争是呈原子分散型的。

三、中国软件产业规模和集中度分析

根据工信部发布的信息:2014 我国软件和信息技术服务业实现软件业务收入是 3.7 万亿元,同比增长 20.2%,全国软件企业数量已有 38700 家。2014 年,信息技术咨询服务、数据处理和存储类服务的收入分别是 3841 亿元和6834 亿元,同比增长 22.5%和 22.1%,占全行业的比重分别是 10.3%和 18.4%.传统的软件产品和信息系统集成服务的收入分别是 11324 亿元和 7679 亿元,同比增长 17.6%和 18.2%,占全行业比重同比下降 0.7 和 0.3 个百分点。嵌入式系统软件的收入是 6457 亿元,同比增长 24.3%.集成电路设计业实现收入 1099 亿元,同比增长 18.6%.新兴信息技术服务的比重在不断提高,并且增速都接近 20%,软件市场的发展潜力很大。

根据国家统计局服务业统计司和工信部发布的中国软件企业收入百强名单,2014 年,中国软件百家企业收入4751 亿元,比上届增长 29.6%,占全行业比重的 15.5%.百强企业入门门槛从上界的 7.8 亿元上升到 9.3 亿元,增长19%.到 2014 年,中国软件百强企业收入基本都在 10 亿元以上,其中收入达到 50 亿元的企业有 15 家。规模最大的是华为公司,连续十年以上软件收入都在国内软件企业中排名第一。2014 年,华为公司的规模已达到 1216 亿元,与 2001 年相比增长了近 20 倍。

根据工信部提供的 2003-2013 中国软件产业最大规模百强收入的数据,得出前 4、前 8 和前 100 的企业以及整个行业的收入额都一直在上升,但 CR4、CR8 和 CR00的值在不断下降。近几年 CR4 的值均未达到 10%,CR8 的值一直都没超过 20%,而美国的软件产业 CR8 值都会超过50%.由此可见,中国软件产业的集中度是偏低的,是呈下降的趋势。也就是说,软件市场是分散的,市场的竞争是呈原子分散型的,该行业壁垒小,企业进入行业过多,并呈现出过度进入的现象。

四、中国软件企业的 CR8 值与美国相比较

如图 1 所示,中国软件企业前 8 家的收入从 2003 年的322.70 亿元上升到 2013 年的 2597.41 亿元,然而 CR8 值从 19.76%下降到 8.49%.尽管 2003 年到 2013 年十年间中国前 8 软件企业的收入额在不断上升,但 CR8 值整体是成下降趋势,并一直小于 20%.所以可以分析出,我国的软件企业的规模在过去十年持续扩大,但是整个市场是处于分散竞争的状态。

目前国内的软件企业发展迅速,软件业务的增长速度也在不断上升。然而过多的企业进入软件行业,而这些软件企业的规模较小,主营的业务分散,盈利能力低。国内也出现了一批可以大规模生产软件的企业,收入额在世界也可以达到前例,整体的业绩水平也初具规模,在国际软件市场中也具有一定的竞争力。

如表 1 所示,在中国软件企业中,华为的收入已达到198 亿美元,在美国可以排行第四,仅比软件行业巨头微软、甲骨文和 IBM 少。而且中兴和海尔的软件收入额也比软件产业中的巨型企业 SAP 和惠普要高,这表明中国的华为、中兴、海尔的软件业务已经跻身到世界软件生产商的行列。但从上表又可以分析,中国的软件企业与排名相同美国软件企业相比较时,会发现,国内的软件制造商与发达的美国软件制造商有明显的差距。华为的软件收入额仅占到微软 657 亿美元收入额的 30.14%,其他企业的收入也基本占在美国排名相同企业 30%左右。

五、对我国软件企业的启示

我国软件和信息技术服务业在平稳增长,其中新兴领域的业务的增长速度很快,这需要及时了解软件市场的结构的状态。软件市场集中度很低,国内的本土企业呈现分散竞争,而跨国软件商在中国市场形成主导地位,需要合理调整软件产业组织结构。软件厂商数量多,产业规模大,在今后的发展中,会形成软件企业并购的浪潮,使得有实力的大企业逐渐成为市场的主导力量。同时软件企业应该注重横向并购,目前中国软件企业整体数量较多,相比目前美国的软件厂商规模还是比较小。所以在未来的发展不可避免的要产生横向并购,以提高整个软件产业的综合实力。

参考文献:

[1] 孙平:美国软件产业结构优化的经验与借鉴[J].中国科技论坛,2008(10)。

[2] 植草益:产业组织论[M].北京:中国人民大学出版社,1988.