一、引言

企业资本结构选择问题一直是财务领域重要的研究课题之一。随着资本结构理论的持续丰富与创新,国内外学者据此开展了大量的实证研究,其大致可分为两类,一类为对资本结构相关理论的验证,另一类则集中探讨影响资本结构选择的各种因素。然而,这些研究大多从静态、片面的角度展开,尚不足以刻画资本结构的全貌,而且依据不同理论进行实证研究得出的结论存在相互矛盾的现象。

近年来,伴随计量经济学方法的进步,学者们开始打破资本结构的静态研究框架,转向关注资本结构的动态调整特性。大部分学者认为,由于外部环境冲击等因素的影响,企业资本结构不可能一直处于最优状态,而且资本市场摩擦的存在,使得当企业资本结构偏离最优资本结构时,不可能一步调整到位,只能进行部分调整。

二、资本结构影响因素相关研究

(一)企业特征因素与资本结构 自Modigliani和Miller(1958)首次提出MM理论以来,针对资本结构这一财务热点问题,国内外学者从相当广泛的角度进行了大量研究,涵盖企业特征因素、行业因素、宏观经济因素以及我国特有的制度背景因素等,得出了一系列有价值的结论。(1)国外研究。Titman 和Wessels(1988)的研究表明,盈利能力、资产担保价值、非债务税盾和收入变异性与资本结构负相关,企业规模和成长性与资本结构正相关。Harris 和Raviv(1991)以美国上市公司为样本,发现非负债税盾、成长性、资产担保价值和公司规模与资本结构正相关,而产品独特性、公司变异性和广告消费支出与资本结构负相关。Moh’D,Perry和Rimbey(1998)以非管制制造企业为样本,对股权结构与财务杠杆的关系进行研究,发现内部人持股比例、机构投资者持股比例及外部股东人数均与财务杠杆负相关。而Brailsford,Oliver和Pau(2002)以澳大利亚交易所上市公司为样本,发现外部大股东持股比例与资本结构正相关,且随管理者持股水平的不同而变化,管理者持股比例与资本结构呈倒U型关系。Short,Keasey和Duxbury(2002)利用OLS法研究伦敦交易所上市公司资本结构,发现管理者持股比例与资本结构正相关,但该正向影响会因外部大股东的存在而减弱,外部大股东持股比例与资本结构负相关。Kayhan和Titman(2007)发现股票收益、杠杆缺口和目标杠杆变化都对资本结构有显着影响,并且其历史效应至少持续十年,之后会发生翻转。Frank和Goya(l2009)的研究表明资产有形性和公司规模与财务杠杆正相关,盈利性与财务杠杆负相关。Lemmon和Zender(2010)从负债能力角度对资本结构进行研究,发现如果企业面临较小的负债融资约束,当企业需要外部融资时,会优先考虑负债融资,反之则主要依靠权益融资。(2)国内研究。国内学者陆正飞和辛宇(1998)发现企业获利能力与资本结构负相关,企业规模、成长性和资产担保价值对资本结构的影响不显着。沈艺峰和洪锡熙(2000)以工业类上市公司为样本,发现盈利能力和企业规模与资本结构显着正相关,成长性对资本结构的影响不显着,其研究结果与陆正飞、辛宇(1998)的结论存在一定差异。陈超和饶育蕾(2003)发现企业杠杆率随成长性、盈利性和非债务税盾而降低,但随所得税税率、公司规模和道德风险而增加,进一步研究得到公用事业相比非公用事业企业倾向使用较低的债务。田利辉(2005)区分国有控股和社会控股企业,发现在国有控股企业中,管理费用和投资支出与财务杠杆显着正相关,管理层替换比率与财务杠杆负相关但不显着,而在社会控股企业中,上述关系均不显着。韩亮亮和李凯(2008)立足于终极股东与其他股东利益分歧的角度,发现民营企业终极股东控制权一致性与流动负债率、总资产负债率显着正相关,终极股东控制权与现金流权偏离度与流动负债率、总资产负债率显着负相关。顾乃康和陈辉(2009)采用有效价差和报价价差作为股票流动性的代理变量,发现股票流动性与资本结构显着负相关。

(二)行业因素与资本结构 Myers(1984)指出由于不同的行业具有不同的风险、资产类型和融资需求,资本结构也会因此存在差异。Bowen,Daly和Huber(1982)、Bradley(1984)、Long和Malitz(1985)采用不同研究方法均得出行业因素一定程度上影响企业资本结构选择的结论。在国内研究方面,郭鹏飞和孙培源(2003)研究较早,其结果表明不同行业上市公司资本结构存在显着差异,同一行业资本结构则相对稳定。此外,王娟和杨凤林(2002)、袁卫秋(2004)、黄辉和王志华(2006)、金雪飞(2006)等学者的研究也表明行业因素是影响资本结构的重要因素。闵丹和韩立岩(2008)发现行业平均负债率随行业生命周期的延续而逐渐增加,并且资本结构与行业集中度和行业生命周期显着负相关,该结论对单个上市公司和行业平均负债率均成立。

(三)宏观经济因素与资本结构 (1)国外研究。Booth(2001)以发达国家和发展中国家的混合数据为样本,发现宏观经济变量能解释总负债率27.5%的差异、长期账面负债率22.4%的差异以及长期市场负债率25.8%的差异。

Korajczyk和Levy(2003)考虑到企业融资性质差异,发现宏观经济环境显着影响无负债企业的融资决策,而对有负债约束的企业融资决策影响不大。Levy和Hennessy(2007)发现资本结构表现出逆周期性,即在经济扩张时倾向使用权益资本替代债务资本来维持经理人利益,在经济收缩时则相反。与之一致,Mura和Marchica(2010)认为在经济扩张时期,企业面临更多的投资机会,为充分把握未来的投资机会,减少无法预见的紧急情况对投资机会的不利影响,企业倾向减少债务来提高财务灵活性,因此得出企业债务偿还具有顺周期性,而权益减少则具有逆周期性的结论。

Covas,Francisco和Wouter(2011)为剔除企业规模造成研究结果的误差,将样本企业按照公司规模分类进行分组研究,发现上市公司权益和债务的发行均表现顺周期性特征,小公司股票发行的顺周期性尤其显着。Jermann和Quadrin(i2012)检验了金融摩擦与冲击对企业借贷能力和经济周期波动的影响,发现在金融摩擦与冲击影响下,股权支付表现为顺周期性,债券支付则表现为逆周期性。(2)国内研究。蔡楠和李海菠(2003)发现实际贷款利率和通货膨胀率与资本结构显着负相关,实际GDP增长率、M1-M0增长率与资本结构相关关系不显着。原毅军和孙晓华(2006)发现GDP增长率与资本结构正相关,实际贷款利率、财政支出增长率和通货膨胀率与资本结构负相关。张太原等(2007)发现短期利率与资本结构显着正相关,长期利率与资本结构显着负相关。王正位等(2011)发现股票再融资管制政策的变化是影响最优资本结构的主要因素,在股票再融资样本中,基于股票市场估值的“市场时机”对资本结构的影响不再显着。陈文浩等(2012)以制造业为样本,基于金融市场利率管制逐步放松的背景,发现利率变动与资本结构正相关,但这一关系受企业性质的影响。李增福等(2012)立足于破产成本和节税收益权衡角度,考虑到债务悬置效应,发现破产成本对税率变动下的企业资本结构调整行为具有非对称性,即具有低负债率的企业资本结构对税率上升更敏感,而具有高负债率的企业对税率的下降更为敏感。

(四)制度因素与资本结构 国外学者对制度因素的影响研究较少,而国内学者基于中国特定的背景如国有产权、预算软约束等进行了较为广泛的研究,拓展了国外学者的研究成果。Stonehil(l1996)认为制度因素相比公司特征和行业因素对资本结构的影响更重要。Rajan和Zingales(1995)、Wald(1999)、Booth等(2001)分别以G-7国家、欧美国家和发展中国家为样本的研究得出一致的结论,即制度因素影响资本结构决策。唐国正和刘力(2005)鉴于我国债务市场存在高度管制,从利率管制和税制角度对上市公司债务相对股权的成本优势进行分析,发现该成本优势取决于利率扭曲价值和债务税盾价值的相对大小。李国重(2006) 发现在企业特征层面表现出一致性的资本结构决策与理论预期在制度层面发生了背离,体现了制度因素在资本结构决策中的关键导向作用。肖泽忠和邹宏(2008)通过对具有配股资格的上市公司实际是否申请了配股对股权融资偏好说进行检验,为上市公司的股权融资偏好提供了有力的经验支持,且该偏好不受股权结构影响。

三、资本结构动态调整相关研究

(一)公司特征因素与资本结构调整速度 Jalilvand和Harris(1984)开创性认识到动态分析在资本结构调整中的重要性,并认为企业只会根据其长期资本结构目标对资本结构做部分调整。Fisher,Heinkel和Zechner(1989)、Flannery和Hankins(2008)基于权衡理论的观点认为企业进行资本结构调整的前提是调整收益大于调整成本,考虑到调整成本,企业通常不会把资本结构调整至最优状态。受益于计量经济学方法的进步,借鉴对资本结构影响因素的研究角度和思路,近年来国内外学者对资本结构动态调整进行了较为广泛的研究。Pittman和Klassen(2001)发现上市时间长的企业资本结构调整速度相对较慢。Heshmat(i2001)发现公司规模、目标资本结构偏离度与调整速度正相关,成长性和盈利能力与调整速度负相关。Byoun(2003)的研究表明公司规模、盈利能力和市账比率会对调整速度产生影响,而且资本结构向上调整速度大于向下调整速度。Dang,Kim和Shin(2012)通过构建动态面板门限模型,发现融资缺口大、投资规模大、盈余波动性低的企业相比具有相反特征的企业具有更快的调整速度。国内学者童勇(2006)发现资本结构偏离度、公司规模、成长性、盈利能力和大股东持股比例与调整速度正相关,收益波动性和贷款利率与调整速度负相关。连玉君和钟经樊(2007)发现调整速度与成长性正相关,而与资本结构偏离度负相关。段军山和宋贺(2012) 以资本结构为门限值构建了资本结构调整速度的三重门限面板模型,发现离心程度与调整速度始终负相关,公司规模与调整速度始终正相关,而经营绩效对调整速度的影响则显现出明显的门限效应,表现为对调整速度的影响逐步减弱。刘树海和韩传模(2012)基于代理成本理论,发现机构投资者持股、流通股比例、管理层持股和股权集中度均与调整速度显着正相关,同时现金流量的增加以及资金缺口的增大都会提高资本结构的调整速度。

(二) 行业因素与资本结构调整速度 部分国内学者基于不同的行业性质研究了其对调整速度的影响。姜付秀和屈耀辉等(2008)发现企业所在的产品市场竞争越激烈或越趋向激烈,其资本结构偏离目标资本结构的绝对程度越小,调整速度越快。与之一致,陈必安(2009)发现上市公司资本结构调整速度存在显着的行业差异,其中竞争性行业具有相对较高的调整速度,而垄断性行业调整速度相对缓慢。姜付秀和黄继承(2011)发现市场化程度越高或市场化程度提高越快,资本结构调整速度越快,该关系不受企业性质的影响。

(三)宏观经济因素与资本结构调整速度 Wanzenried(2006)发现通货膨胀水平、经济增长速度与资本结构调整速度负相关,金融市场成熟度、执法系统效率和投资者保护程度与调整速度正相关。Hackbarth(2006)发现经济繁荣时期相对经济衰退时期,资本结构的调整更频繁,但调整幅度更小。Delcoure(2007)指出中东欧经济转型国家调整速度的影响因素主要为银行系统差异和财务约束、企业经营和投资者保护的法律环境。Cook和Tang(2010)证明相比处于较差经济环境中的企业,处于较好经济环境中的企业资本结构调整速度较快,且该结论不受融资约束的影响。近两年来,国内学者也开始研究宏观经济因素对调整速度的影响。何靖(2010)发现在经济繁荣时期,资本结构调整速度更快,这一结论不受融资约束的影响。闵亮和沈悦(2011)考虑企业融资性质,发现企业资本结构动态调整受自身财务特性和宏观冲击的联合影响,与非融资约束型企业相比,融资约束型企业受到宏观冲击的影响比较明显,调整速度波动起伏较大。白明和任若恩(2011)以GDP增长率作为宏观经济状态的判别指标,发现资本结构非对称调整具有顺经济周期性。洪艺珣(2011)鉴于“反周期论”认为资本结构调整行为的反周期性导致宏观经济形势对资本结构调整速度的影响效应存在不对称性。于蔚、金祥荣和钱艳敏(2012)认为经济环境和宏观政策对调整速度的影响是通过改变企业面临的信贷环境和股权融资环境实现的,对于存在融资约束的企业更是如此。

(四)制度因素与资本结构调整速度 Hans Loo(f2004)考虑到不同的金融体制,发现以市场为主导的国家比以银行为主导的国家具有更快的调整速度。Nivorozhkin(2004)发现调整速度与资本结构偏离度显着正相关。Oztekin和Flannery(2012)发现交易成本与调整速度负相关,法律环境(普通法或民法)和金融体系(市场导向或银行导向)也会影响调整速度。国内研究方面,赵兴楣和王华(2011)探讨了政府控制、国家持股对调整速度的影响,发现由于政府控制导致的股权限制和融债优势使得国家持股数量对调整速度的影响呈现倒U型。雒敏和聂文忠(2012)从政策性工具入手,发现财政政策和货币政策对调整速度的影响效果和方式不同。盛名泉和张敏(2012)考虑到国有企业面临的预算软约束,发现国有企业面临的预算软约束程度越大,资本结构偏离度越大,调整速度越慢。

四、资本结构调整速度测定相关研究

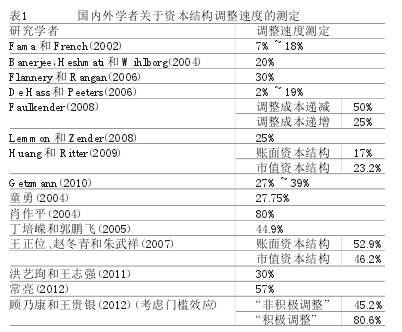

国内外学者在对资本结构及动态调整影响因素进行研究的基础上,利用部分动态调整模型,根据数据的不同特性,采用OLS、GMM、固定效应估计和随机效应估计等不同的计量经济学方法,对资本结构的调整速度进行测定,得出了不同的调整速度数值。具体如表1所示。此外,洪艺珣和王志强(2011)对不同估计调整速度的计量方法进行了比较分析,发现OLS方法得到较低的调整速度,固定效应估计得到较高的调整速度,而长期差分估计、LSDVC估计和系统广义矩阵估计是估计调整速度相对合理的方法。顾乃康和王贵银(2012)构建了以相对偏离度为门限值的门槛回归模型,发现资本结构调整存在门槛效应,即资本结构偏离度较小时,调整速度为45.2%,表现为“非积极调整”,偏离度较大时,调整速度则高达80.6%,表现为“积极调整”,该研究也在一定程度上解释了国内外不同学者测算出的资本结构调整速度存在显着差异的原因。

五、结论

综上所述,国内外学者已从多种角度对资本结构及动态调整进行了大量实证研究,并取得了一定的研究成果。

相对而言,国外学者的研究时间比较长,相关的理论和实证研究方法也比较科学完善,国内学者考虑到基于国外成熟资本市场得出的结论,并不一定适用于中国,大多是根据国外学者的研究,结合中国转型经济的特征,对国外学者的研究结论在中国情境下进行验证,或结合中国特定的制度背景等因素进行补充,尚处于起步研究阶段。(1)就资本结构的影响因素而言,早期主要从公司特征因素和行业因素方面进行静态研究,多选用不同的财务指标或替代变量对影响因素进行衡量,或是采用不同的计量方法得出正相关、负相关或不相关的结论,后来随着国外学者开始研究融资环境、宏观经济等因素对资本结构的影响,逐渐有部分学者意识到中国特有的制度因素以及宏观环境因素对资本结构的影响,开始将制度因素和宏观环境纳入资本结构影响因素研究框架,期间,由于计量经济学方法的进步,研究视角也开始从静态研究转为动态研究。但总体而言,对资本结构影响因素的研究尚存在指标选取不全面、测量方法不统一等问题,尤其是对行业和宏观经济环境影响因素的研究,代理变量选取各异或仅用哑变量进行单因素分析,导致对资本结构的解释力度不够,或得出相互矛盾的研究结论。(2)就资本结构调整速度的影响因素而言,大部分学者认为由于调整成本的存在,当企业资本结构偏离目标资本结构时,管理者会衡量调整收益和调整成本的相对大小,决定是否调整以及如何调整,通常条件下只会进行部分调整。目前对于调整速度影响因素的研究集中于资本结构偏离度及企业特征层面,少数学者考虑到宏观环境和融资约束导致的不对称调整。就研究结论来说,选取的变量与调整速度的关系还不明朗,仍需进一步研究。(3) 就资本结构调整速度的测算而言,国内外学者采用不同的方法得出的调整速度各异,且差别较大,差异的产生可能是样本选取的不同,更可能是目标资本结构决定因素及模型的差异造成的。在研究方法上,前期多使用两阶段法,后来考虑到误差的影响,开始选用将目标资本结构内生化的动态调整模型。最近研究表明,调整速度存在“门槛”现象,即认为目标资本结构是一个区间而非一个值,当企业资本结构位于区间内时,企业不调整或进行小范围调整,调整速度较小,当资本结构偏离该区间时,调整速度会发生飞跃。可见,研究界对于调整速度的性质及大小仍存在争议。总之,关于资本结构及其动态调整的研究尽管广泛,但总体缺乏一致性,未来还需要进一步深化相关讨论,克服现有研究的局限性和分歧,以为企业资本结构选择提供指引。

参考文献:

[1]陆正飞、辛宇:《上市公司资本结构主要影响因素之实证研究》,《会计研究》1998 年第 8 期。

[2]洪锡熙、沈艺峰:《我国上市公司资本结构影响因素的实证分析》,《厦门大学学报(哲学社会科学版)》2000 年第 3 期。

[3]田利辉:《国有产权、预算软约束和中国上市公司杠杆治理》,《管理世界》2005 年第 7 期。

[4]韩亮亮、李凯:《控制权、现金流权与资本结构》,《会计研究》2008 年第 3 期。

[5]闵丹、韩立岩:《市场结构、行业周期与资本结构》,《管理世界》2008 年第 2 期。

[6]王正位、王思敏、朱武祥:《股票市场融资管制与公司最优资本结构》,《管理世界》2011 年第 2 期。

[7]唐国正、刘力:《利率管制对我国上市公司资本结构的影响》,《管理世界》2005 年第 1 期。

[8]李国重:《中国上市公司资本结构的动态目标调整:制度特征导向》,《会计研究》2006 年第 12 期。

[9]姜付秀、黄继承:《市场化进程与资本结构动态调整》,《管理世界》2011 年第 3 期。

[10]赵兴楣、王华:《政府控制、制度背景与资本结构动态调整》,《会计研究》2011 年第 3 期。

[11]盛明泉、张敏、马黎珺、李昊:《国有产权、预算软约束与资本结构动态调整》,《管理世界》2012 年第 3期。

[12]肖作平《:资本结构影响因素和双向效应动态模型》,《会计研究》2004 年第 2 期。

[13]王志强、洪艺珣:《中国上市公司资本结构的长期动态调整》,《会计研究》2009 年第 6 期。