����һ���� ��

����������������Ȼ��ѧ�о���õķ���֮һ�����Խ���ģ��Ϊ��Ҫ�ֶΣ��о�����֮���������ϵ��20�����������������㷺���ھ���ѧ�����ѧ�����ѧ�Ƶ��о��У�ʹ��Щѧ�Ƶõ��˿��ٵط�չ�����Ľ�ͨ����������ʽ���ܺ��ܽ���������ڷ�¢�Ͼ���ѧ�����к���沢���Ʒ����Ӧ���뷢չ�����ڸ��й��ķ�¢��ʵ���ṩһЩ������沢����ҵ�����µIJ�Ʒ�г�������ҵ��һ���ձ鷽ʽ���沢����ʹ��ҵ����Ч����ߣ��Ӷ�������ḣ���������ڼ沢�������г�����ҵ��Ŀ���٣��п��ܻᵼ�ºϲ���ҵ���г�������ǿ�������˺ϲ���ҵ�����г�֧���λ��Σ�գ�ͬʱ���沢�����ҵҲ���ܵ�������߲�Ʒ�۸�������ЧӦ���ڼ沢��¢������У�����ЧӦ( unilateral effects) ������Ҫ�ľ���ѧ��������֮һ��

����Perry �ȰѺϲ�Ч������ SS�� ģ�͡������ǵ�ģ�����ҵ�ıʳɱ������������������������б�������ҵ���ܵ��ʱ���ģ�ɷ��ȡ�������ҵ�ϲ������ǵ��ʱ��ܹ�ģ���ϲ���ıʳɱ����ߵ��ںϲ�֮ǰ�ıʳɱ����ߡ�Perry ��֤���������ǵ�ģ����ϲ�ʹ������ͼ�Ŀ����Դ�����ӡ�

����Farrell ��֤����һ��һ���ԵĽ��: �ڹ�ŵ����ģ���������ЭͬЧӦ�ĺ���ϲ���Ȼ�����г�����۸��������Ҳ����˵���ϲ���ҵֻͨ��ͳһ����ϲ�˫���ϲ�ǰ���Ե�����������������ʩ�������ijɱ��Ľ�Լ�������ڵ����������Һϲ���ҵ����������������ļ۸����ǵ����ء�

����Farrell �Ƚ�һ���о���������Ҫ����ЭͬЧӦ���ϲ���IJ�Ʒ�۸�ſ����½�������֤�����ϲ�ʹ�۸��½��ij�ֱ�Ҫ�����ǣ��ϲ�����ҵ( �����ϲ�˫���ϲ�ǰ�ܲ���) �ıʳɱ�����Ч�ʸߵ���һ��( �ϲ�ǰ����) �ıʳɱ��ķ��ȣ�һ��Ҫ���ںϲ�ǰ�ļ۸�ˮƽ����һ��( �ϲ�ǰ) �ıʳɱ��IJ��졣

������ʵ���������������ҵ�ϲ�Ҫ�ύ���ͨ������ִ�У����ڼ��п��ܴ����۸������ĵ���ЧӦ��Ч�ʸĽ�����˷�¢�ϲ��ű������Ȩ����߽�һ���������������ղþ������м沢��¢�������������������: ���ȣ���������г��綨��Ŀǰ�ķ�չ������������Ʒ���������Է�չ������ SSNIP ���Է�; ��Σ��ɼ������Ϣ��ȷ����ϲ���ҵ���г�����������ģ�������ķ�������沢�Ƿ�����������ЧӦ; �ٴΣ��������沢���ܴ�����Ч�ʸĽ�����Ҫ�ر�ָ�����ǣ�����¢�������Ҫ�Ӳ�ҵ���ߵĽǶȳ���ע�غ���沢�����ľ���Ч��ʱ��������ȷ����沢�����ķ�����ЧӦ�Ƿ���Ч����ߵı�Ȼ������ӷ�¢�Ϸ������������������Ծ�Ӫ����ʵʩ���������Ŀ�����ڷ�ֹ�г��ڵľ�Ӫ��ͨ�������ķ�ʽȡ���г������������������ų��������Ƹ��г��ھ������������������������ڱ����õĿ����ԡ�

����������������ЧӦ�������߿��Է�Ϊ���࣬��һ����������Է����ΰ�����ʵ֤������ͳ�Ƽ���������:

�����ع���������ӷ����ȷ��������弼����ѡ��ȡ���ڰ������ص㣬�Լ��ɻ�õ����ݵ����ʺ��������Ƽ�Լʽʵ֤���������������;���ģ��֮�佨���Ĺ�ϵ�Ǽ�ӵġ�����ȫ�Ļ����ʽ�ġ�

�����ڶ���������߳�Ϊ�ṹ�����������ַ�����һ������ģ�;������Ծ���ģ����Ϊ���������;������и���������֮��Ĺ�ϵ�������һ������Ҫ�����ṩ���ô�������Ϊģ�ͺͲⶨ���������ٵ��ⲿ�ͼ������ƣ���ˣ��ṹ��ʵ֤������һ����Ϊ�о�������

������Լʽ�����ͽṹʽ����������ѡ����Ҫ�����ݵĿɵ������⡣���磬������������ȱʧ��ֻ�м۸�����ʱ�����ܿ��Խ��м۸�����Է�����ȴ���ܹ���һ�������ľ���ģ�͡�Ȼ������Լʽ������õĽ���������þ���ģ���е�Ҫ�������͵ġ�����۸�����ֵ֮������Ե�֤�ݱ���ͨ���о��ľ���ģ�͵�һЩ�������������ͣ�Ҳ����˵�������������������ǻ��������������Ĺ�ϵ����ʵ��Ӧ���У����ݰ����������ص��Լ����ݵĿɵ��ԣ���һ�ּ�������Ϊ������������Ϊ�������������������� Staples �� Office Depot �ϲ����оͲ�ȡ���Լ�Լʽ����Ϊ�����������ߣ�����ð�����Լ����������㵥��ЧӦ�����ݲ���ĵ���ЧӦ���Ч�����������Ƿ�ͨ����¢�������о������Ϊ��¢��ִ���ṩ���п�ʵʩ�ԵĽ��顣

����������Լʽʵ֤����

������Լʽ��������Խṹʽ�������Եģ��Ǵ��ض��¼��н���һ�㻯�ܽ�Ĺ��ɷ����Ӹ��ָ�������Ȼʵ���еõ������ݿ���ͨ��“����ʽ�Ĺ���”�����������ð����г����ж����ڵĽ��ͱ������Լ۸��۸�ɱ��ʽ��лع顣�ڼ�Լʽ�����У����ں���沢����ЧӦ��Ԥ�Ⲣ�ǽ����ڹ����ͼٶ�֮�ϣ����Ǹ�����ʷ�����Ʋ��ģ��ġ��ڷ�¢��ʵ���У���Լʽ������Ҫ����ͳ�Ʒ����ͻ���ģ�͵ļ���������

����( һ) ͳ�Ʒ���

�����ھ���������Ӧ�õ�ͳ�Ʒ����У��۸�����Է�����Ϊ���������ŵ�����ֻҪ���ּ۸��ʱ���������ݣ��Ϳ��Զ�������г�����ԭ���dz�����������Ʒ�ļ۸�ͬ�䶯ʱ�����ǵļ۸����б���ڸ߶ȵ�����ع�ϵ�����϶���������ͬһ������г����෴����������Ʒ�ļ۸����б��ֳ�����ع�ϵ�����DZ㲻����ͬһ���г�������Ҫȱ������ͳ�ƽ�����ܴ������������⣬�������۸�����֮������أ�ֻ����Ϊ��������ͬ����ɲ��֡���ˣ���ʵ�������У�����Է�����Ҫ����������Ϊ���䣬������������ϵ�����Э������ȡ����������Է���֮��ҪΪ���ṩ�����Խ��ͣ��ҵ����ֹ�ϵ����Դ��

�����ع����Ҳ�Ǽ�Լʽ�����о���ʹ�õļ���������Ҫ���ڷ���������Ʒ��������ʱ�ļ۸���졣��Ч�������Ǻ����룬ԭ������: �����۽Ƕȶ��ԣ����������Ӱ�������ɼ۸�ı仯���������Ʋ�Ʒ���������輰���м۸�����Դ; �����ݽǶ���������Ҫ�ļ۸�Ͳ�Ʒ����������ʵ�ʲ����л����һ�����Ѷȡ�

������Ҫָ�����ǣ��ڼ�Լʽ��������ʹ�õ�ͳ�Ƽ��������������һ���ľ������ۻ��������磬�����г��ṹ�ı仯�����ڲ�ͬ���������г��������ҵ�й۲쵽����������ó��ίԱ���ڷ�¢��������Խ��Խ������������ı仯�Ժ���沢�ĵ���ЧӦ���ж������ơ�������沢�����������ƣ�Ҳ�������г�֮��۲쵽�ṹ�ı仯����Ȼʱ��֮��Ľṹ�仯��Բ����ձ飬��������ҵ������˳���ʱ�����ܱ����õģ������� Staples �ķ�¢�������У������˾Ͳ�����ʱ��֮��Ľṹ�仯��������沢�ĵ���ЧӦ��

����( ��) ����ģ�͵ķ���

��������ͳ�Ʒ�����һЩ���ھ���ѧģ�͵ķ�����Ҳ�ǽ��е���ЧӦ�������������ߡ���Щ�������к�ǿ�ľ���ѧ����֧�֣���ʵ������Ҫ����ʣ����������ͼ۸�—���жȷ�����

����1�� ʣ�����������ʣ����������������κ��г����ڼ۸�����ʱ�����������Լ�һЩ�ɱ��䶯���ݿɵõ������£��������ڶ�������г��Ͳ��㵥��ЧӦ��ʣ�����������ڿ����������̹�����Ӧ�������£��۸�Ͳ���֮��Ĺ�ϵ��ʣ���������ߵĵ���Խ�ߣ����������۸������Խ����κεIJ��컯��Ʒģ�ͣ����ܵõ�ʣ���������ߡ�����һ��������ʣ���������ֱ����Դ�ھ���ѧģ�͡�ʣ������������ŵ������������۸浯�ԡ���ʵ�ʲ����У�������Ҫ��ȡ���̵ļ۸�Ͳ�������֮�⣬����Ҫ��Щ�ܹ������������̹�����Ӧ��������ݣ���ɱ��䶯���ݡ�Ȼ�����������̵ijɱ����ݲ��۲죬����о���ѡȡ���������������ɷ��������ƫ����⣬���ַ���Ҳ���ܽ���Ч������Ͳ���Ʒ�Ĵ��ڡ�

����2�� �۸�—���жȷ������۸�—���жȷ��������ۻ����ǹ���ѧ�ɽṹ—��Ϊ—��Ч( S �� C �� P) ������ʽ�����ڷ����ض���ҵ�м۸�ͼ��ж�֮��Ĺ�ϵ�������ں����ڣ��г��ṹ( ���г����жȷ�ӳ) Ӱ���г���Ч( �ɼ۸�ˮƽ��ӳ) ������ض��г��м۸�ͼ��жȴ���ǿ������ع�ϵ����ô��Щ�Լ��жȴ�������Ӱ��ĺ���沢��Ӧ������¢�ϲ��ŵ����ӡ�

�����۸�ͼ��ж�֮�����ع�ϵ�����ɻع�ķ����õ�����ʵ���У����Ը�������ڻع鷽���м����ʵ��Ľ��ͱ���������һ�����������������⣬���ж�ˮƽͨ�����������ڼ۸�ˮƽ���۸�Լ��жȵķ���Ӱ����ܻ�����Ӱ��ع�����Ľ�����ڿ��ܵ�����£��ṹ�ع�ģ�Ϳ��Խ����һ���⡣���⣬���ַ����ھ���ѧ�Ļ�����Ҳ���������Ϊ��Ҳû�ܽ���Ч������Ͳ���Ʒ�Ĵ��ڡ�

������������������ Staples-Office Depot �ϲ����е�Ӧ��

����( һ) ���� Staples �ϲ����ı���

����Office Depot �� Staples �ֱ���������һ���ڶ���칫��Ʒ��������( office super store��OSS) ��1986 �� Sta-ples ��������˰칫��Ʒ������һ���Ϊ��С���̼ҡ���ͥ�칫�û������������߹���칫��Ʒ��������ص���ҵ��Ʒ�ṩ�˱�����Office Depot �� Staples ����칫��Ʒ���и���ļ�����֮��Ҳ��������һ���

�����칫��Ʒ���е����þͺͳ����ṩ���ðٻ�һ����һ��Լ�� 23��000 ��30��000 ƽ��Ӣ�ߵ�������ش�������ҵ������ʽ����һ������ֿ⣬���� 5000��6000 ����Ʒ���칫��Ʒ����������ֱ�Ӵ�����������������ؽ������Ӷ���������ϵ��ۿۣ�������С�������������ﵽ�ġ�ͬʱ���ͳɱ��ٳ��˽ϵ͵ļ۸�ͨ���칫��Ʒ���еļ۸�Ҫ������������������ۼ۸�� 30%��70%��

�����칫��Ʒ������һ����IJ���ȡ���˺ܴ�ijɹ������� 1997 �꣬Staples ��Լ�� 28 ���ݾ�Ӫ�� 550 �������ꡣ1996 ����������� 40 ����Ԫ����ĩ�Ĺ�����ֵ�� 30 ����Ԫ��Office Depot �� 38 ���ݾ�Ӫ���� 500 �ҵ������꣬1996 ���������� 61 ����Ԫ����ĩ�Ĺ�����ֵԼ 22 ����Ԫ��

�����칫��Ʒ�������������ijɹ�������¶����������İ칫��Ʒ�г���������ʹ��ǧ�Ҷ����ľ����˳��г���������ͳ��а��ڶ�С�ӻ����̼����г�һ������ Staples ���º�����23 �Ұ칫��Ʒ����������ͼЧ������ Office Depot �ijɹ�ģʽ���������ϲ�����ʱ��ֻʣ�� OfficeMax һ������ Office Depot�� Staples �ྺ����

����1996 �� 9 �� 4 �գ�Staples �� Office Depot �����ϲ�����ϲ�Э��Ϊ Staples ���������� 1�� 14 �ɻ�ȡ OfficeDepot �� 1 �ݹ�Ʊ������� 40 ����Ԫ�Ľ��ס�

���������������ó���֤��������˾�������� Staples-Office Depot �ϲ���ʱ������������á������й����У�����ó��ίԱ������ṩһЩ��˾�ڲ��Ĺ��ڼ۸����ߵIJ��ϣ��Լ��ѵ�ǰ Staples �� Office Depot �о����ij��еļ۸�ˮƽ����Щ���������Ǿ����ij��еļ۸�ˮƽ���ıȽϣ�����ó��ίԱ�������һ�����ģ�ļ�������ģ�ͣ�����Ԥ��ϲ��Լ۸������Ӱ�졣

��������ֱ�Ժ���沢��¢��������������������п��죬���п��Կ�����������ѧ������Ӧ�á�

����( ��) ����г��綨

������ͥ���ϣ����Ƕ����ɰ칫��Ʒ���������۵İ칫��Ʒ����һ�������IJ�Ʒ�г��Ķ���ĵ�һ��Ӧ����Щ���Խ��ܵġ���Ϊ�칫��Ʒ����˭���۶���ͬ�ʵģ��г���Ҳȷʵ�����ͬ���͵����������ṩ��Щ��Ʒ�����磬�� Staples �� Office Depot �ṩ�ı�ǩ�������ֶ��ꡢViking �� Quill �ṩ�ı�ǩ���ڹ�������ȫ�ǿ��������ġ������İ칫��Ʒ�г��ϵ������̶����뾺������������г��ϣ�Staples �� Office Depot��������ֻռ�г��ݶ�� 5�� 5%����ô��� Staples �� Office Depot �����Ժ���۸��߲�����������Ϊ�����Ĺ�Ӧ��ʱһ�����Ͻ��ͼ۸���ô�����߾ͻ�ת�������̵ꡣ

������������ó��ίԱ��Ƚ��� Staples ��Ϊ�����г�Ψһһ�Ұ칫��Ʒ����ʱ�ƶ��ļ۸�� Staples �� Of-fice Depot �� OfficeMax ������һ����һ�������г����о���ʱ�ƶ��ļ۸�ǰ��Ҫ�����Ұ칫��Ʒ���й�����г��� 13%����� Depot Office �ǵ����г�Ψһ�İ칫��Ʒ���У���۸�Ҫ�ȴ������Ұ칫��Ʒ���о������г��߳����� 5%������ Staples �� Office Depot ���ڲ��ļ��ͼ����������������칫��Ʒ���еļ۸���Ҫ�������칫��Ʒ���е�Ӱ������ܷǰ칫��Ʒ�������ֶ��ꡢKmart��Target �����Ĵ�����Ʒ�г��� BJ��s��Sam��s�� Price Costco �������������ֲ���Ӱ�졣�� 30 ��ǰ��ʼ���������� 50 ���ݣ��칫��Ʒ�������ʹ���Staples�� Office Depot ���������ʹ��ľ��������Ǹ��Ե�¢���г�����Ȼ�ƶ����ߵļ۸��������Ĺ˿�ת���ʹ�����ˣ�����ó��ίԱ����Ϊ������ϲ�������г���“ͨ���칫��Ʒ���н��еİ칫��Ʒ�����г�”��

��������ó��ίԱ�Ὠ����һ�����ģ�칫��Ʒ�ۼ۵ļ�������ģ�ͣ��Բⶨ��ͬ Staples �̵�ļ۸�������������б������仯��: ������ Office Depot �� Office Max �������������������DZ�ڵķdz���ģʽ�����ߵ�������˾��𣬵����г��ɱ�������״���IJ��졣����ó��ίԱ��ӵ�кϲ�˫����Լ 18 ���µ������ݣ���Щ���ݸ��� 40 ������е� 400 ��� Staples �����꣬�������ݰ��������Ŀ�浥λ( stock �� keeping units��SKUs) �ļ۸��һ���칫��Ʒ�ļ۸�ָ����

��������ó��ίԱ��ķ���Ԥ�⣬�����Ұ칫��Ʒ����ͬʱ���ڵ��г��ϣ���������̼Һϲ�Ϊһ�ң�ͨ���칫��Ʒ����ģʽ���۵İ칫��Ʒ�۸����� 8�� 49%������칫��Ʒ�����̼������������̵ľ������ƣ����ּ۸����Ƿ����Dz����ܵġ�����ģ�͵Ľ���ٴα�����“ͨ���칫��Ʒ������ʽ���۵�һ���칫��Ʒ”�ǡ�����沢ָ�ϡ����µ�����г���

����( ��) �ϲ��ĵ���ЧӦ

����Staples ���ǵ�һ���������������г��ṹ�����Լ۸�ع�ġ����ڸ����̵����������IJ�ͬ��Ʒ��ʵ֤�����в�����ÿ����С�����λ( stock keeping unit��SKU) �ĸ�����ù۲���Ϊ1 �ܵIJ�ͬ���� SKU �����������������������ݡ���˾�ļ��ṩ��������Ҫ�칫��Ʒ������������Ϳ�ҵ���ڵ���Ϣ�����⣬���г����г�( �ֶ��꣬�����غͿ�����) ��������Ѷ��Ʒ����( ��˼���ԳǺ� Comp USA) ���Լ��ִ�Э��( Price Costco��BJ’s �� Sam’s club) ����Ӧ���ݡ�����ʱ�����ƣ����Ѽ������ݼ��в������������ľߵ�( lo-cal stationers) ��������ݡ�

��������ó��ίԱ��ͨ������;����ϸ�����˺���沢���ܴ����ļ۸�������

����1�� �ļ�֤�ݡ���˾�ڲ��ļ���ʾ��Staples �ڶ���ʱ��������г������ھ������� Office Depot ���������Ϊһ����Ҫ���ء����ң���̬�Ͻ��������پ������ֵĽ�����˳�ʱ��ͬһ�г������ڵ� Staples �̵�����Ÿı��䶨�۲��ԡ���ˣ�������Ϊ�������ֵĴ������������г���۸�������Ҫ���أ�������Ȼʵ��ķ���Ԥ��沢���µĵ���ЧӦ��һ���ĺ����ԡ�

����2�� �ع�ģ�͡����ڼع�ģ�ͣ��������ֲ�ͬ���趨��ʽ: ������ƺ�ʱ�ڹ̶�ЧӦ���ơ�����ͬ������г��ṹ�����ϴ�ʱ��������ƿ��Եõ��õ�Ԥ��Ч�����������ܽ��“��ʧ����”����; ʱ�ڹ̶�ЧӦģ�Ϳ�����Ч�Ľ�����ɹ۲���������⣬��������������ͱ����IJⶨ��������µĻع�����ƫ�롣FTC �ֱ�������ַ��������˺���沢�ļ۸�ЧӦ������“��ʧ����”���Ⲣ�����أ����ֻع����dz����ơ�������ʱ�ڹ̶�ЧӦģ��˵��������������������ЧӦ�е�Ӧ�á�ģ�͵��趨��ʽ����:

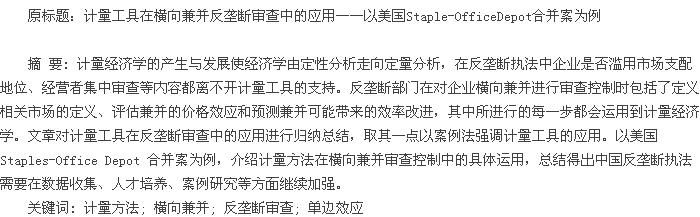

����

�������У�lnpitΪStaples��˾���̵� i ��ʱ�� t �ļ۸�ָ�������������·�ʽ�õ�: ���ȣ������뾺�����ֺ˶����ۼ۵�Ƶ�ʵIJ��콫�����̵�����Ե� SKUs ��Ϊ����( �ֱ��� price �� sensitive items��leadership items��non �� price sensitive items �� invisible items) ; ��Σ��ֱ�����ĸ�����ļ۸�ָ��; ��ϳ�Ϊ�̵꼶����ۺϼ۸�ָ��������أ��� k ������ļ۸�ָ����

������ pitjΪ�̵� i �ĵ� j �� SKU ��ʱ�� t �ļ۸�wjΪ�̵� i �ĵ� j �� SKU ������ռ��� k �� SKUs ��������ı���; �̵� i ��ʱ�� t �ļ۸�ָ���� lnpit=

������ k = 1��2��3��4��wkΪ��ʱ�� t �� k �� SKUs ������ռ�̵�������ı��ء�αi�����̵�̶�ЧӦ��������ʱ��仯���ı䡣Dzit�����������ֲ����ڵ��Ʊ��������̵� i ��������ʱ�� t ���� MSA �в����ھ������� z ʱ��Dzit��ȡֵΪ 1��lnstorezit��ʾ��ʱ�� t �̵� i �� MSA �о������� z ���̵���������Ȼ������D ��lnstore ����Ϲ�ͬ��ӳ���������̵����ٵľ���ˮƽ��Dt�Ǵ���ʱ��t���Ʊ�������ӳ�����̵깲ͬ��Ե���������ͱ���֮����������ص��µIJ�ͬʱ�ڼ۸�IJ�����

����������ʷ���ݵõ��ع鷽�̵IJ������ƣ���沢��Ϊ�Լ۸��Ӱ��Ϊ:

����

�������У�Δp ��ʾ�۸������İٷ�����n1��ʾ����ʱ������ Office Depot ������ Staples �̵�����֮�ͣ����ң��ٶ��沢������ Office Depot �̵�ת��Ϊ Staples �̵ꡣ

�����������ϵķ������ۣ����Եõ��沢������۸����������Ϊ8�� 6%�����ǣ�FTC������Ӧ��ʵ֤���㣬���ֳ�ȥ���︣������֮�沢�ļ۸�ЧӦΪ 3�� 7%��

����3�� �¼��о������¼��о���( event study) �� Ball�� Brown ( 1968) �Լ� Fama ��et al( 1969) ��������ԭ���Ǹ����о�Ŀ��ѡ��ijһ�ض��¼����о��¼�����ǰ��������Ʊ�����ʵı仯�����������ض��¼���������Ʊ�۸�仯�������ʵ�Ӱ�죬��Ҫ�����ڼ����¼�����ǰ��۸�仯��۸����¶��Ϣ�ķ�Ӧ�̶ȣ��¼��о����ǻ�����Ч�г�����ġ�

�����¼��о����������ں�����: ���沢��Ϊ��̧���г��۸���ô���Դ��沢��˾���侺�����ֶ��������ģ����������ǵĹ�Ʊ�۸�; �෴�����沢��Ϊ������ɹ۵�Ч�ʸĽ������ڼ沢�������г��۸�ή�ͣ���ô�����ż沢��˾ӯ����������ǿ���������ֵĹɼ۽��µ���

�����¼��о���������Ҫȷ���沢��Ϊ�����й�˾��Ʊ�۸��Ӱ�졣Ȼ��ϸ���˾����ֵ�õ��沢�Ը���˾�г���ֵ��Ӱ�졣����˾��ֵ����δ�����������ֵ������г���ֵ�ı仯��ӳ�˼沢����������˾������δ������( ����ʧ) �������ʵ������ֱ��ʺ�������Ӧ��˰�յ���֮���Եõ���˾ÿ����������ı仯���������õ��沢��Ϊ����Ʒ���ۼ۸��Ӱ�졣�� Staples һ���У�FTC �ľ���ѧ�����������ַ������о��沢��Ϊ�����й�˾��Ʊ�۸��Ӱ�졣

����һ�ַ�������֮Ϊ“�����¼���”( Specific Event Windows): �ڼ沢�ƻ����������Ժ�����о���һʱ������������ʱ���( ��������¼�) �����㲻ͬʱ����и�����˾�Ĺ�Ʊ�۸�䶯���Լ��沢�������ʵı仯ֵ��������������õ��ض�ʱ����ڼ沢��Ϊ�Ը�����˾�ɼ۵�Ӱ�죬�Բ�ͬʱ��ζԼ沢�������ʵ�Ӱ��̶���ΪȨ�ؼ�������ʱ����ڼ沢��Ϊ�Ը�����˾�ɼ۵�Ӱ�졣�����õ��Ǽ�ͳ�Ʒ�����

������һ�ַ�����֮Ϊ����ʱ�����лع鷽��( Continuous Time �� Series ��egression) ����ÿ����˾�������������»ع鷽��:

����A��( t) = δ + θΔπ( t) + u( t) ( 3)

�������У�A���ǹ�˾ÿ��ij���ر���; Δπ�Ǽ沢���ʵı仯���������ع�����л����������ͺ���; u���Իع��췽������θ �Ĺ�����������Ҫ����ļ沢��Ϊ�Թ�˾��Ʊ�۸��Ӱ�졣

����ʵ֤�����У��������ַ������ó��Ľ�������Ƶġ��� Staples �� Office Depot ��ͬ���ڵ������г��У��沢��Ϊ��������Ʒ���ۼ۸������������ 6�� 52% �� 6�� 83% ֮�䡣

����( ��) ����沢������Ч��

��������沢������ЧӦ��Ҫ��ָ�������沢����������Ч�ʵ���ߣ����������������ս��Ը��ͼ۸����ʽ�ݼ������ߡ����й���¢�Ϸ��У�Ч�ʵĸ��Ƴ����ھ�Ӫ���л����С���ʵ�ʷ����У�����ͨ���Գ��̵ļ۸�����ɱ����лع�ķ����õ����ݱ��ʵĹ�ֵ���� Staples �ϲ����У�FTC �ľ���ѧ��ͨ������ģ�͵õ�������沢������Ч�ʸĽ�����ռ���۶�� 1�� 4%�����ض��� Staples �Ĵ��ݱ���Ϊ 15%����ˣ��ڲ������������ص������£��������沢��Ϊ������Ч�ʸĽ���ʹ��Ʒ�����ۼ۸� 0�� 2%�����������ύ�ļ��������о������б�����������ҵ�ϲ����ģЧ�ʵ���߱�����ʹ���� Staples �̵�����в�Ʒƽ���۸��½� 3%��

����( ��) ����

����1997 �� 6 �� 30 �գ��ھ��������������֮���������ױ��ǵ�����Ժ���� Thomas F�� Hogan ������ FTC�ı�ʣ�������ļ沢��ֹ��� Hogan ���ٵ��о��У�����г��Ƕ��������ڵİ칫��Ʒ��������( OSS) ������Ϊ�沢�����ߵĸ߶ȼ����Լ������������ζ�ż沢�ķ�����ЧӦ��Ч�ʸĽ������Ĺ��������˽�˹�Ȩ���涼�����Ե����沢���������ֵ���ЧӦ��

����ͨ�������������������̵Ļعˣ����Է��� FTC ���к���沢����ÿһ���������˼����ķ�����Ϊ���յ��о�����ṩ�˿ɿ���֤�ݣ�ͬʱ�������Լ������������ϲ��ĵ���ЧӦ���м沢�������Ƶ��Ⱥӡ�

�����ġ���������ʾ

������ҵ�ϲ���������ҵ��ģ��ʹ��ҵ�����г�֧���������Ӷ���Ʒ�۸��п������������ջᵼ�������ߺ���ḣ������ʧ����ˣ����ڴٽ�����Ч�ʣ�������ḣ������Ӱ���Ŀ�ģ��������ڵ������й��� 2007 ��䲼�˷�¢�Ϸ�������2008 ��1 ��1 ����Ч�����Ƿ�¢�Ϸ��ľ���ִ�л���һ������̽���Ĺ��̡��ڶ���ҵ�沢���з�¢�����Ĺ����У����ȷ�綨��ϲ���ҵ����������г���ȷ������ҵ�ϲ�ͨ������Э��ЧӦ���ܴ����ķ�����Ч������������Ҫ�IJ��衣�����е�ÿһ�������Խ����ڼ�������ѧ�Ĺ��������ṩ֤�ݡ�����ѧ�����ü��������о�����沢�����Ѿ�ȡ���˺ܴ�Ľ�չ����������������¢�ϵ�Ŀ��֮һ��ʵ����Ч�������й���¢������ִ���ոտ�ʼ��Ҫȥ���ŷ��������ľ���Ҳ�������̾���ʵ�֡��ڽ���й�Ҫ�������ü����������о�Ӫ���з�¢�Ͽ��ƺ�������ע������������⡣

����1�� ���ݵ��ռ�������������˵�������Ǽ��������о���ԭ�ϻ����ݣ�û������Ҳ��̸���ϼ������÷�����������Щ���������Žϸߵ�Ҫ��ȷ�ԡ��걸�ԡ�һ������ɱ����Ǽ��������о������ݵĻ���Ҫ�����������������������ڹ��������Ե����������Ҫ������Ϣ��Դ����( I��I) �� A�� C�� Nielsen �������ݹ�˾������ͨ������У��ɨ���������۵��������ӻ������̴�����á���Щ�����ռ��ڲ�Ʒˮƽ���棬������ɨ�����ж����۸�䶯����������ʱ����ʱ����Щ�����Ƿ������������Թ��ƣ��뾺���ߺ�ʱ���ڳ־ü۸�䶯�ϵľ�����ء������ʱ���۰�Ԥ��ʵʩ��������ӦӦ�ȶԳ־ü۸�䶯��������Ӧ����

�������й�����¢��ִ�����Ž��к���Ӫ�������ʱ����Ҫʹ�ü����������е���ЧӦ��������������������ݣ������ݵĻ�á������ʹ����������������յ������������ֱ�ӵ�Ӱ�죬�Ӷ�Ӱ�����յļ沢��������⽫���й������ݵ��ռ��������������һ�����⣬�������һ�����ǶԺ����е���ЧӦ�������������ı�Ҫ����������һ�����Ͽ��Խ�����⣬һ����ͨ����ҵ;���������רҵ���ݹ�˾���ռ�����������;��һ����ͨ����¢��ִ�����Ž������ɵ�ǿ��������ҵֱ���ṩɨ�����ݡ�

����2�� ע�������ܹ��������պ�Ӧ�ü������������ľ���ѧ�ߡ����ü����������з�¢����������������������˽ϸߵ�Ҫ����Ҫ������о�����ģ�͵��趨�����нϸߵ�ˮƽ���������ó��Ĺ��ƽ����������ƫ�ģ��Ӷ����ݹ��ƽ�������еļ沢ģ����Ԥ��Ҳ���Dz��ɿ��ġ�Ŀǰ�������õ��������趨��ʽ���������������̶�������������AIDS ��ʽ���������Լ� Logit ��ʽ���������Ƚ�������Logit ģ�ͱȽ����״��������Ҷ����ݵ�Ҫ�����Ҫ�͡��ڷ�¢���о�����������Ҫʵ���������ü���������Ŀ�ľ�Ҫ�����ǵľ���ѧ��������ѧϰ�����������Ƚ�����ѧ���ۺ��о�������ͬʱ��Ҫ������ǿ�Լ����������ߺͷ��������գ����Ӧ��ˮƽ���ڸ�У�ĸ�ˮƽ�˲��������棬ҲӦ�ü�ǿ�Է�¢�Ͼ���ѧ�����Լ��������ߵ����պ�Ӧ�á�

����3�� ����ѧ��Ӧ��ǿ��ŷ����¢��ִ���������о����ϲ��������ܻ��кܴ�IJ�𣬵����ǻ��кܶ������֮������ˣ���¢�Ϸ���ʵʩ�벻������ѧ�ҶԾ��尸���ľ���ѧ�о����벻�����������еĺ���沢���г������Լ�����Ч�ʵ�Ӱ�졣��������Ϊ��˾�ľ��ù��ʣ����Ǿ�ְ�������ķ�¢�ϻ���������ѧ�ҽ��ڷ�¢�Ϸ���ʵʩ�з��ӷdz���Ҫ�����á�

���������ں��������н��е���ЧӦ���������ݵ�Ҫ��ϸ���ģ���б�����Ƶ�С�仯���ģ��Ľ���нϴ��Ӱ�죬���ǿ���Ԥ�⣬������ż��������Ľ�һ����չ��Խ��Խ��ݣ��Լ��Ե���ЧӦ���۵Ľ�һ���ռ�������ЧӦ�����ں���沢�����е�Ӧ�û�Խ��Խ�㷺���й�����ѧ�߶����ۺ��ߵ�����Խ��Խȫ�棬��¢�ϲ����ھ���ִ��������ҲӦ����ǿ���ⷽ��֪ʶ�뷽����Ӧ�ã��Ӷ�ȷ������ҵ����沢�п��ܴ��ڵķ�����Ч���������������ھ��÷�չ��������ḣ�����������ڱ����������о������

���������:

������1�ݣ�������˹�� M D�� ��¢�Ͼ���ѧǰ�أ�M�ݣ� �ŋ������������°����룮 ����: �����ƾ���ѧ�����磬2007��

������2��PE�ң�Y M K��PO��TE�� �� H�� Oligopoly and the Incentive for Horizontal Merger��J�ݣ� American Economic ��eview��1985( 3) : 219 ��227��

������3��FA�ң�EL J��SHAPI��O C�� Horizontal Mergers———An Equilibrium Analysis��J�ݣ� American Economic ��eview��1990( 3) : 107 ��116��

������4��FA�ң�EL J��SHAPI��O C�� Asset Ownership and Market Structure in Oligopoly��J�ݣ� ��AND Journal of Economics��1990( 6) : 275 ��292��

������5���ණ���� ��¢�Ϸ�ʵʩ������г��綨�� SNNIP �����о���J�ݣ� �������ۣ�2010( 1) : 68 ��76��

������6��FISHE�� F M�� Horizontal Mergers———Triage and Treatment��J�ݣ� Economic Perspectives��1987: 23 ��40��

������7��DAVIDSON �ң�MACKINNON�� Estimation and Inference in Econometrics��C�ݣ� Oxford University Press��1993��

������8��BECKE��T W��MAZZA��OTTO N�� Price-Concentration Analysis in Merger Cases with Differentiated Products��J�ݣ� Open �� AssessmentE-Journal��2010( 4) : 1 �� 24��

������9��FAMA E F�� The Adjustment of Stock Prices to New Information��J�ݣ� International Economic ��eview��1969( 2) : 1 ��21��

������10��WA�ң�EN-BOULTON F �ң�DALKI�� S�� Staples and Office depot-An Event-probability Case Study��J�ݣ� ��eview of Industrial Organi-zation��2001( 12) : 469 �� 481��

������11�ݶ���ϼ�� ����ŷ�˺���ָ���о���M�ݣ� ����: �й����ó����磬2007: 295 ��300��

������12������֦�� �������г�֧���λ��Ϊ�е��������ɣ�J�ݣ� ɽ������ѧԺѧ����2013( 2) : 85 ��91��

������13������ϼ�� ���й���ҵ�ķ��ɹ������ٹ��ƣ�J�ݣ� �������ۣ�2003( 3) : 122 ��125��

������14������ϼ�� ��Ч���������ҵ�ĸ��о���J�ݣ� ɽ������ѧԺѧ����2011( 1) : 92 ��97��

������15����� ����ѧ�ҵ����á����κ����ˣ�J�ݣ� �����о���1998( 9) : 11 ��13��