随着经济的发展,人们购买力的提高,我国服装企业均在国内迅速扩张门店,希望获得更高的效益。但由于 ZARA、H&M、优衣库等国际品牌的冲击,加之这些国际品牌在营销、管理、服务上更为丰富的经验,淘宝网、京东等电商市场的便捷性对线下门店的巨大冲击,致使我国服装企业库存过剩,一年四季打折销售,甚至退出一线城市。相比之下,小规模的服装企业将更有利于控制及战略的实施,更有利于实施多元化战略,存货积压的情况可以得到改善,存货管理水平得以提高;存货是投资的一种形式,存货周转速度过慢,产品滞销,服装企业无法尽快回笼资金,从而严重影响企业长期偿债能力,但由于服装存货短期内减值幅度较小,对企业短期偿债能力影响较小;由于公司对需求的判断不准确,导致错误地增加产量,存货积压,而存货单位固定成本下降,导致毛利率上升,因此,毛利率与存货周转速度呈负相关;存货周转速度增加,产品销售速度加快,企业资金收益率增加,流动资金增加,对市场反应更灵敏,企业发展速度必然加快。

综上,提出以下假设:

假设 1:企业规模与存货周转率呈负相关;

假设 2:速动比率与存货周转率呈负相关;

假设 3:资产负债率与存货周转率呈负相关;

假设 4:毛利率与存货周转率呈正相关;

假设 5:成本费用利润率与存货周转率呈正相关;

假设 6:净利润增长率与存货周转率呈正相关。

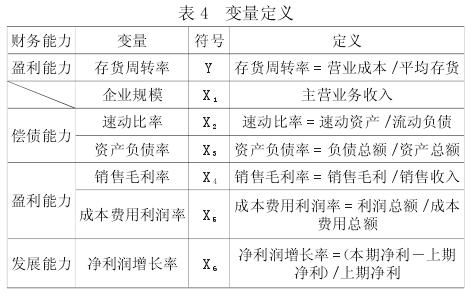

(2)变量定义。为研究存货周转率与其他财务指标的关系,本文将存货周转率作为因变量 Y,其余关键财务指标分别定义为企业规模(X1)、速动比率(X2)、资产负债率(X3)、销售毛利率(X4)、成本费用利润率(X5)、净利润增长率(X6)。变量定义如表 4 所示。

(3)数据分析。根据被定义变量,结合整理后的财务指标,建立多元线性回归模型如下:

Y=b0+b1X1+b2X2+b3X3+b4X4+b5X5+b6X6+ε

为验证原假设,运用面板回归,样本名设为 compa-ny,将原始数据转化为面板数据。(限于篇幅,图略)

定义面板数据如下

:.xtset company year

panel variable:company(strongly balanced)

time variable:year,2009 to 2014

delta:1 unit

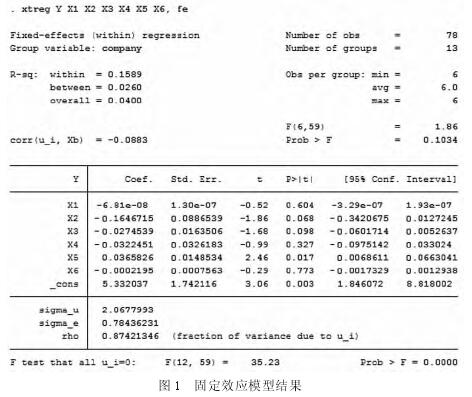

运用固定效应模型进行回归分析,命令及结果如图 1所示。

3、分析结论

由图 1 可知,当 P>|t| 的数值小于 0.10,说明影响显着。因此,存货周转率与速动比率、资产负债率、成本费用利润率存在显着相关关系,而其与企业规模、销售毛利率、净利润增长率不存在显着相关关系。由此得出以下结论。

(1)存货周转率与企业规模存在负相关关系,这说明服装企业规模的扩大会导致存货的大量积压,供应链管理效率降低,不利于控制和战略实施。为保证存货管理的高效,应当适当缩小企业规模。

(2)存货周转率与偿债能力指标呈显着负相关,与速动比率、资产负债率均呈显着负相关。存货积压,存货周转率低,速动比率增高,短期偿债能力越强,因为这时服装存货减值程度较低;同时,存货积压说明企业存货管理不善,服装存货大幅减值,资产对负债缺乏足够保障,长期偿债能力降低。因此,存货周转速度慢,短期偿债能力较强,但长期偿债能力较弱。

(3)存货周转率与服装企业短期盈利能力存在负相关关系,与长期盈利能力存在显着正相关关系。由图 1 可知,存货周转率与销售毛利率存在负相关关系,存货积压,存货单位固定成本降低,毛利率上升;而与成本费用利润率存在显着正相关关系,存货周转速度越快,成本费用利润率越高,企业经济效益越好。因此,企业应权衡短期盈利能力与存货周转速度的关系。

(4)存货周转率与服装企业的成长能力指标不存在显着相关关系。由结果可知,存货周转率与净利润增长率不存在显着相关关系,这是由于企业成长能力很大程度上取决于创新实力、管理能力、环境适应能力等因素。

三、提升我国服装企业存货周转速度的对策

1、促进企业由规模效益向质量效益转变

存货周转率与服装企业规模呈负相关关系。现在我国服装企业存在的普遍问题是,在大大小小的地方都开有门店,有相当一部分门店营业额极低。同时这些门店也会影响企业的管理效率,并影响企业战略的制定,进而影响企业的发展。我国服装企业应通过关闭部分营业额较低的门店以及适当裁员来缩小其规模。企业规模缩小,其管理和战略的制定上会更灵活方便,易于控制,以增加对销售状况预测的准确性,从而进一步提高存货周转率并提高企业的存货管理水平。

2、确保毛利存货周转速度回报率最大化

存货周转率与毛利率呈负相关关系。毛利率增加,企业平均存货相应增加,存货周转率下降。因此,企业应权衡好销售毛利率与存货周转速度的关系。存货周转率过高或过低都不利于企业发展,过低说明存货积压,而过高预示着企业存货供应不足,满足客户需求风险将加大。企业的最终目标是实现经济利益最大化,盈利能力应当是企业做出决策的依据。企业的决策者应当确保毛利率存货周转率回报率最大化,判断是否值得牺牲企业短期盈利能力指标来提高存货周转速度。

3、采用作业成本法加强存货成本管理,提高成本费用利润率

随着经济发展水平的提高、人们生活节奏的加快以及对时尚的追求,服装企业已逐渐向短时生产、分配、交货流程转变。而由于服装产业管理、营销占比增大,成本结构发生变化,以往的成本计算方法已经不能精确体现生产产品的消耗,致使服装不能合理定价,从而导致成本费用利润率的降低,存货周转速度降低。由于服装企业生产销售流程的清晰,可采用作业成本法,在服装企业存货管理的各个过程中确定作业,并选择合适的动因。如确定仓储为作业,仓储数量为作业动因。并通过对各款服装成本的比较对产量进行灵活控制,提高成本费用利润率,并减少存货积压,以提高存货周转率。

4、重视存货周转速度,将企业偿债能力、盈利能力管理与存货管理有机结合

存货周转速度较慢是我国服装企业存货管理的关键问题,通过实证分析结论可以看出,为解决存货周转速度较慢的问题,应当将企业偿债能力、盈利能力的管理与存货管理相结合,以寻求最适合企业发展的方案。

参考文献

[1] Cachon,G&#,Rard P,Swinney R.The Value of Fast Fash-ion:Quick Response,Enhanced Design,and Strategic ConsumerBehavior[J].Management Science,2011,57(4)。

[2] Gaur,Vishal,and Saravanan Kesavan.The effects of firm sizeand sales growth rate on inventory turnover performance in theU.Sretail sector [M].Retail Supply Chain Management. SpringerUS,2008.

[3] Yang Y,Tao K,Chen R,et al. Study on Fixed QuantityOrder Model of Inventory Management in Apparel Enterprises[J].Journal of Donghua University,Natural Science,2004(3)。

[4] Sen A.The US apparel industry:a supply chain review[EB/OL].online

http://www.bilkent.edu.tr/~ alpersen/Papers/Apparel Review_Sen_October_2004.pdf (accessed 20 March2012),2004.

[5] Demeter K,Matyusz Z.The impact of lean practices on in-ventory turnover [J].International journal of production economics,2011,133(1)。

[6] 赵泉午、黄亚峰、朱道立:国内服装制造企业库存管理的实证研究---基于沪深服装类上市公司 1996-2008 年的面板数据[J].华东经济管理,2009(7)。

[7] 宋英辉:我国服装行业上市公司存货管理研究[D].河北大学,2014.