一、经济(GDP)增长率继续保持较低水平

金融危机前,南亚地区的经济增长率保持较高水平。全球金融危机爆发以来,南亚地区凭借长期以来的积累和强大的内需仍然成为世界上经济增长率第二高的地区。例如南亚大国印度2009、2010年经济增长率保持在7%甚至8%以上,但之后一路下滑。

2013年4月亚洲开发银行预计,南亚在经历两年经济增长放缓后将重拾升势,预计2013年和2014年其经济增长率分别为5.7%和6.2%。其中,印度2013年和2014年的经济增长率分别为6.0%和6.5%。随着金融危机加深特别是美联储2013年5月22日公开讨论退出量化宽松政策以来,国际资本流向开始转向,南亚股票和债券市场出现资本外流情况,再加上各国受不同的政治、经济、投资、安全等因素的影响,南亚地区经济延续了2012年以来的趋势,增长率总体继续放缓。7月,亚洲开发银行发布的报告下调了此前对南亚经济增长的预期。

根据最近世界银行发布的《南亚经济聚焦》报告,预计2013年南亚GDP增长率为4.4%,其经济已不同于以往,呈现温和增长态势。作为南亚主要经济体的印度(约占南亚GDP的80%),以要素成本计算,预计2013/14财年实际GDP增长率为3.2%,比2012/13财年下降3.1个百分点,经济增长率远不如预期。主要原因是农业部门未达到预期,制造业部门表现低迷;阿富汗由于国内安全形势不佳,2013年其经济增长率预计仅能达到3.1%,与2012年的14.4%相比,下降幅度巨大;孟加拉国由于政局不确定性因素增加以及投资率下降和生产能力不足,预计2013财年实际GDP增长率为6%,比2012年下降0.2个百分点;不丹、尼泊尔、巴基斯坦三个国家的经济增长率也出现下降。不丹2012/13财年实际GDP增长率预计由上一财年的8.1%降至6.9%,尼泊尔预计从上年的4.9%降至2013年的3.6%,巴基斯坦预计由2012年的3.6%降至2013年的3.5%;马尔代夫和斯里兰卡的GDP增长率有所上升。2013年马尔代夫实际GDP增长预计从上年的3.4%升至4.3%,斯里兰卡从上年的6.4%升至6.8%(见表1)。

2013年南亚经济放缓的原因主要受内外因素的影响。从外需看,世界主要发达经济体经济复苏缓慢,市场疲软,预计2013年的经济增长率仅为1.1%,使得南亚国家出口受到很大影响。从内需看,过去南亚地区可以通过吸引投资拉动内需,但由于近年来南亚经济增长率降低,投资环境不佳,投资者不愿意将钱投入市场,投资增长率降低,经济缺乏活力,导致内需不足,而且内需增长难以弥补外需的放缓。

从国别来看,2012/13财年印度GDP增速仅为5%,创10年来最低。2013年由于国内需求放缓,制造业表现低迷,投资下降,农业生产增长乏力,使得经济增速放缓,低于近年来的平均水平。2013年第一季度,印度经济同比增长4.8%,2013年第二季度为4.4%。为了促进经济发展,印度自7月份开始采取各项措施促进经济结构调整,增加财政收入,改革不合理的经济政策,吸引外资,恢复投资者信心,但实际效果不佳,现经济增长率仍然没有达到5%。财政和经常账户仍然失衡,外部资金撤退,本国货币贬值,经济结构调整缺乏动力,其经济增长的脆弱性增强。但其下半年的经济增长率已有所回升,2013年第三季度印度GDP增长率上升为4.8%。预计2013年印度经济增长率为5.3%,与上年基本持平,这说明印度经济仍处于近10年来的低谷。

同时,由于印度是南亚最大的国家,其经济放缓对南亚其他国家具有溢出效应。即印度的经济下滑会对南亚其他国家造成负面影响。例如印度为稳定经济增长采取了刺激经济的措施,经济增长率下降后导致通货膨胀上升、货币贬值。2013年5月和7月间,印度卢比贬值约20%。为支撑卢比汇率、抑制通货膨胀,印度推行了紧缩货币政策,这就对南亚其他国家的经济增长造成了不利影响。

尽管阿富汗2013年在联合国等的帮助下严厉打击鸦片生产,但铲除罂粟田比上年减少了24%(7300公顷)。据2013年11月13日联合国毒品和犯罪问题办公室在维也纳和喀布尔同步发表的年度报告称,2013年阿富汗罂粟种植面积再创历史新高。据统计,2013年阿富汗罂粟种植面积达20.9万公顷,比上年(15.4万公顷)增加了36%,鸦片产量达5500吨,较上年增长了近50%。面积超过2007年的19.3万公顷,其中90%以上的罂粟种植田都集中在安全形势较为恶劣的南部和西部,南部赫尔曼德(Hel-mand)、坎大哈(Kandahar)、乌鲁兹甘(Uruzgan)、代孔迪(DayKundi)、查布尔(Zabul)等省的罂粟种植面积占全国产量的72%以上,但鸦片产量低于2007年创下的7400吨的记录。罂粟种植给阿富汗国内的稳定与发展,以及全球健康构成严峻威胁。目前,在阿富汗全部34个省份中,无毒省份的数量从17个下降到15个;现阿富汗鸦片与海洛因成瘾人口数量已超过100万,是全球毒品成瘾人口比例最高的国家之一。

2013年阿富汗降雨较多,农业产值可以与去年持平,但由于国内政治和安全因素使其经济发展环境充满不确定性,其推动经济发展主体的私人消费仍然呈下降趋势,农业增长被工业和服务业不景气所抵消。特别是北约部队从阿富汗的逐步撤出,很多人担心他们的安全不能得到有效保障,影响了其经济增长。

过去四年中,孟加拉国政府采取了积极的发展策略,国内生产总值平均增长率达到了6.26%。2013年孟加拉国受恶劣天气和大米价格下降的影响,农业总产值增长缓慢,只达到2.2%。7月23日在孟加拉国首都达卡召开的全国银行大会上,央行行长阿提鲁尔·拉赫曼宣布将2013/14财年农业贷款发放目标提高至1459亿塔卡,同比增长3.3%,以支持农业发展。本年由于小规模制造业和建筑业的快速发展,孟工业总产值增长了9.0%。在服务业方面,由于孟加拉国出口增长迅速而进口增长不明显,净出口增长对其经济增长起到了巨大的推动作用。但整个服务业总产值仅比上年增长5.7%,这反映了孟由于政治因素引起的罢工对其服务业已经造成了较大的负面影响。

2013年由于不丹的支柱产业水电销售不景气,旅游业增长缓慢,皇家货币局为管理流动性不断实施对外币兑换和信贷的限制,使其经济增长放缓。由于今年不丹降雨量低于以往的平均水平,发电量减少,其水电销售增长率预计由2012财年的3.8%降至2013财年的2.5%。经过整合后的新国内、国际航线虽然已开通,旅游收入增长率保持了增长趋势,达到13.5%,但低于上一年的48.4%。预计2013年不丹GDP增长率由上年的8.1%下降至6.9%,2014年预计为6.2%。

2013年尼泊尔由于天气状况不佳、化学肥料短缺以及2013财年的预算迟迟未能通过,影响了其经济增长。同时,由于尼泊尔受印度经济影响大,印度经济增长率的下滑将影响到尼泊尔长期的经济增长。

如果尼泊尔2013/14财年预算能及时通过、雨季的雨水状况良好、增加对农业、水电等部门投入,2014财年的GDP增长率估计将达到4.5%。

巴基斯坦经济增长放缓的主要原因是安全形势不佳、投资不足及大型服务业增长率放缓。大型服务业增长率由2012财年的5.3%降至2013财年的3.7%。特别是交通运输、政府公共服务、金融服务和批发零售及贸易的增长率下降影响了经济增长。而其他行业的增长率基本与2012财年保持一致。农业增长3.3%,仅比上一年下降0.2个百分点;工业增长3.5%,其中,建筑业增长5.2%,基本保持了稳定增长。

大规模制造业在历经几年的停滞后2013年增长了2.8%,但电力和油气下降了3.2%。在投资方面,由于私人投资进一步下滑至占GDP的8.7%,影响了总的固定资产投资增长,2013年固定投资只占到GDP的12.6%。6月份新一届政府上台后,谢里夫政府已把恢复经济持续快速增长作为其实施“5年计划”的首要任务。如果新政府能够解决能源危机,增加投资和贸易,加强基础设施建设,加大私营部门的投入,未来五年巴基斯坦经济增长率有望达到7%。

马尔代夫和斯里兰卡是2013年南亚地区经济增长率高于上年的两个国家。马尔代夫的支柱产业是旅游业,其产值占到GDP的28%。2013年上半年由于马尔代夫政局保持稳定及鼓励发展旅游业的政策吸引了许多旅游者和投资者的到来,旅游业增长了17.8%,而上年同期为2.3%。同时,2013年9月份为准备政府选举增加的开销也促进了其经济增长。

11月阿卜杜拉·亚明就任马尔代夫总统后,不仅承诺改善社会治安,建立法制社会,打击毒品犯罪,给予妇女和年轻人更多关注和机会,精简机构,减少公共支出,建立小型而高效的政府,而且在就职讲话时说,目前新政府当务之急是发展经济,将采取有力措施全面推动经济,将马尔代夫建成一个和平、进步的国家。这将有利于其经济增长。

斯里兰卡近年经济一直保持较快增长,2013年仍然保持这一态势。2013年第一季度GDP增长率为6.0%,第二季度上升至6.8%,预计全年GDP增长率将达到6.8%,比上年提高0.4个百分点。与经济活动密切相关的能源产量于2013年5月份开始反弹,增长9.2%。从贸易来看,2013年1~6月斯里兰卡货物进出口额为126.5亿美元,比上年同期(下同)下降11.7%。其中,出口44.5亿美元,下降4.1%;进口82.0亿美元,下降15.3%%。贸易逆差为37.5亿美元,下降25.6%。

进口在4月和6月份出现正增长,说明其国内需求正在增加。工业继续保持高增长率。但农业自2012年年底开始就受到恶劣天气的影响,增长缓慢。

当前,世界经济低速增长,贸易和投资还在低位徘徊,总体仍然疲弱且发展不均衡,经济增长的不确定性因素仍然较多。传统三大经济体中,美国、日本经济温和增长,预计2013年经济增长率为1.6%~1.7%,而欧元区2012年GDP下降0.6%,2013年继续保持保持低迷。除德国和法国经济相对较好外,大部分国家仍然处在衰退之中。主要新兴经济体中,中国一枝独秀,巴西小幅增长,而俄罗斯、印度均处近年经济增长低位。受美国10月开始退出量化宽松货币政策预期的影响,一些新兴市场国家的金融市场波动加剧,并面临着资本外流、通胀加剧、增长放缓等挑战。预计2013年发达经济体经济增长率仍将保持在2012年1.2%的低水平,新兴市场经济增速为5.3%。在世界经济低迷的情况下,不仅外需减少,各种形式的保护主义大量存在,而且潜在通胀和资产泡沫的压力加大,使得世界经济进入深度结构转型调整期,全面复苏仍需要较长时间。在这种形势下,南亚不能独善其身,世界经济的外溢效应已影响到南亚国家,主要国家的货币对美元已大幅贬值,这增加了南亚国家经济增长的难度。展望2014年,世界经济将呈现复苏态势,南亚地区的经济有望随着世界经济的好转而得到改善,其增速将会上升。目前,印度正努力挖掘其经济增长潜力。如果2014年4月在印度新政府选举后,积极改善财政和贸易赤字,缓解通胀压力,增加投入,扩大国内消费,大力吸引外资,其经济增长率可以进一步提高,但要在目前低投资、高通胀局面下实现其“十二五”(2012~2017年)提出的经济增长9%的目标任重道远。阿富汗如果能够消除国内政治和安全的不确定性,并与美方就军队问题达成协议,2014年其经济增长率有望达到5.3%。巴基斯坦、马尔代夫由于国内大选已完成,下一步的重点是发展经济,其2014年的经济有望加速。

孟加拉国在2014年1月完成大选后,其经济增长率也有望保持2013年的水平。尼泊尔由于基础设施落后、资金缺乏、生产率低下、电力缺乏,其经济增长仍将受到限制。斯里兰卡近几年经济持续复苏,如果2014年农业增长得到改观,其经济进一步加速仍然可期。不丹经济受国际经济环境的影响小,其经济增长率仍然可望保持较高水平。

二、进出口贸易状况有所改善

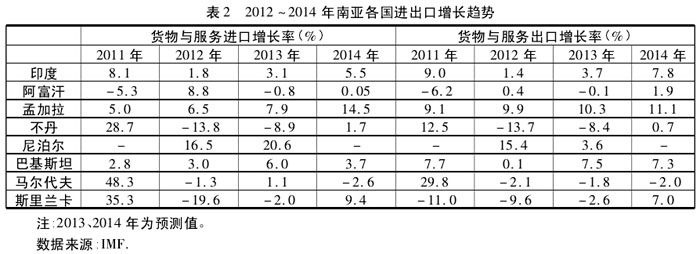

2013年全球经济放缓,而南亚最大的出口市场欧洲也没有从债务危机中恢复过来,其出口受到巨大影响,但随着美国和中国需求的增长,以及欧盟产出的下降,南亚国家的进出口贸易开始恢复增长,或下降幅度收窄,带动了整个贸易的增长。根据IMF预测,印度货物与服务出口量增长率将由2012年的1.4%上升到2013年的3.7%,2014年有望达到7.8%;阿富汗2013年的货物与服务出口量可能出现负增长,但2014年有望增长1.9%;孟加拉国2013年有望成为南亚国家中货物与服务出口量增长最快的国家,其增长率可达10.3%,比上年增加0.4个百分点;2013年不丹虽然不能摆脱负增长态势,但出口下降幅度已收窄;巴基斯坦国2013年出口增长率将达到7.5%,远远高于上一年0.1%;马尔代夫和斯里兰卡的出口增长率仍将为负增长,但下降幅度已不大。

从进口来看,2013年除了阿富汗、不丹、斯里兰卡货物与服务进口量将出现负增长外,其他几个国家都将保持正增长。其中,印度货物与服务进口增长率将由上年的1.8%上升至3.1%;巴基斯坦、孟加拉国进口增长率将分别从上年的3.0%和6.5%上升至6.0%和7.9%;马尔代夫由上年的负增长转变为增长1.1%;尼泊尔进口增长率继续保持上升态势,2013年增长率将达20.6%,是南亚国家增长幅度最高的国家(见表2)。

从货物贸易看,据印度商业信息统计署与印度商务部统计,2012年印度货物进出口额为7804.7亿美元,比上年增长1.1%。其中,出口2911.9亿美元,下降5.1%;进口4892.8亿美元,增长5.2%。贸易逆差为1980.9亿美元,增长25.4%。2012年印度吸收外资228亿美元,同比下降34%。2013年1~6月印度累计进出口4057.17亿美元,同比增长3.23%。其中,出口1551.52亿美元,增长2.16%;进口2505.65亿美元,增长3.09%;累计贸易赤字954.13亿美元,同比上涨6.87%。而根据世界银行资料,2013财年印度货物出口较上年下降1.1%,进口比上年增加0.5%,货物贸易逆差占GDP的比重由上一财年的10.2%上升至10.6%。

尽管国际石油价格下滑,但印度石油进口额仍比上年增长9.3%。2013年由于印度国内需求的增长以及取消对某些货物的贸易限制,将为其进口增长做出6%的贡献。发达国家包括美国、日本的经济复苏将为其出口增长做出8%的贡献。另外,卢比贬值和几个主要市场需求增加将使出口增长4%。到2013年第四季度,印度货物出口改善,进口增长趋于缓和,进出口贸易趋于平衡。其中10月印度进出口贸易额为650.98亿美元,同比下降4.66%。其中,印方出口272.71亿美元,上升13.47%;进口378.27亿美元,下降14.50%;贸易逆差为105.56亿美元,同比下降47.77%。

2013/14财年上半年(4~9月),印度服务业出口总额为753.3亿美元,进口额为402.9亿美元,实现贸易顺差350.4亿美元。2013年上半年阿富汗官方货物出口额由上年同期的1.5亿美元增至2.7亿美元,同比增长76%。

其中,干果出口额为0.58亿美元,同比增长50%,地毯出口额比上年同期翻两番,增至0.65亿美元,即便是通常只有到下半年才开始好转的新鲜水果出口,也在2013年上半年达到了0.13亿美元,比上年同期增长0.11亿美元。其他主要出口产品包括油籽、药用植物、动物副产品(如羊毛、兽皮)等都在2013年上半年实现了大幅增长。

2012/13财年前9个月,孟加拉国工业部门进口比去年同期增长3.44%,达到195亿美元;用于生产的机械设备进口同比增长27.4%,而进口的中间产品增长仅为3.81%。

2013年7~9月孟加拉国出口收入总额为96.2亿美元,同比增长15%。其中成衣出口达62亿美元,占总出口额的65%,同比上年的49.9亿美元增长24%。

2013年孟加拉国的贸易逆差由上一财年的93亿美元降至70亿美元。其中,出口的增长主要来源于成衣行业,2013财年成衣出口增长12.7%,与去年的6.6%相比,增幅巨大。尽管欧元区经济仍处于低迷状态,但孟加拉国成功的抓住了中国在欧盟所失去的市场份额。2013财年孟加拉国在欧盟所占市场份额由2010财年的8.9%稳步上升至17.4%。

2013/14财年孟加拉国政府将出口目标定为305亿美元,同比增长13%。

不丹由于对印度经济具有很强的依赖性,其经济近年来受印度经济增长缓慢和印度卢比贬值的影响比较大。由于不丹进口的产品中有五分之四来源于印度,其货币又采取钉住印度卢比的政策,2013年不丹的进口量仍会出现负增长。

2013财年尼泊尔的对外贸易状况持续恶化,贸易逆差将刷新近年来的记录,占到GDP的27.1%。货物出口占GDP的比重由2012财年的29.6%上升至2013财年的32.2%,而货物进口只占GDP的5%。引起进口上升的原因主要有:对燃料的需求增加、相对价格过高使中间商从国外寻找替代品、外汇流入刺激国内需求。

根据巴基斯坦联邦统计局的统计,2012/13财年巴货物出口总额为245.18亿美元,同比增长3.78%;进口总额为449.50亿美元,同比增长0.08%;贸易逆差为204.32亿美元,比前一财年的212.88亿美元下降4.02%。

2012/13财年巴基斯坦服务贸易出口66.19亿美元,比前一财年的50.35亿美元增长31%;进口77.58亿美元,比前一财年的82.27亿美元减少6%;贸易逆差则从前一财年的31.9亿美元下降至11.39亿美元,减少了64%。

服务贸易逆差大幅减少主要得益于巴在该财年获得了美国18亿美元的盟友支持基金(CSF),而2013/14财年贸易逆差仍可能增加。2013年7~10月,巴基斯坦货物出口共85.76亿美元,同比增长5.11%,其中纺织品出口47亿美元,同比增长7%;进口144.59亿美元,同比下降1.26%,其中石油和食品进口65.38亿美元,同比下降3.75%;货物贸易逆差58.83亿美元,同比缩小9.27%。

2013/14财年巴基斯坦货物出口目标为265.92亿美元,较上一财年的出口额(252.98亿美元)增长5%。其中纺织和服装类产品出口目标为131.67亿美元,同比增长5%;非纺织类产品出口为134.25亿美元,同比增长5.22%。

马尔代夫主要出口商品为海产品和成衣,主要进口商品为食品、石油产品、纺织品和生活用品。2013年马尔代夫成为中国游客“新宠”,其旅游市场呈“爆炸式”增长。1~7月中国游客已达17.9万人次,同比增加50.7%。旅游业的繁荣将带动其他领域,包括建筑、通信、水产等行业的增长。

2013年上半年斯里兰卡的进出口都出现好转的迹象,贸易逆差比2012年下半年下降7.1%。2013年第一季度,斯里兰卡的纺织品和服装出口从2012年的10.36亿美元增长1.3%,至10.5亿美元。与纺织品出口的上升相反,2013年第一季度斯里兰卡整体出口下降了8.1%,从2012年1~3月的25.7亿美元降至2013年同期的23.6亿美元。

三、国际收支失衡仍然严重

2012/13财年(2012年4月~2013年3月)印度经常项目赤字达到881.6亿美元,占GDP的比重约为5%。其中,2012/13财年第四季度(2013年1~3月)经常项目赤字为181亿美元,占GDP的比重为3.6%,较上一个季度下降2.9个百分点。2013年第二季度,印度经常项目赤字达218亿美元,较上年同期增加49亿美元;资本项目盈余208亿美元,较上年同期增加41亿美元;外汇储备减少3亿美元。

由于印度政府近几个月来采取抑制货物进口(特别是黄金进口)、国内对进口产品需求减少以及卢比疲软等原因,2013/14财年印度经常账户赤字规模将在上一财年881.6亿美元的基础上减少至620亿美元(见表3),经常账户赤字占GDP的比重从早期预期的4.1%降至3.4%,并有望在2014/15财年降至3.2%。

由于卢比贬值,印度外汇储备持续减少。截至2013年7月5日,印度官方外汇储备为2802亿美元,为3年来最低水平。其中,外汇资产储备为2521亿美元,黄金储备为215.5亿美元。在经历了数月危机后,印度于10月开启了美元互换窗口,使其外汇储备增至2830亿美元。美林银行估计,截至2014年3月,印度的外汇储备将增长至3050亿美元。

阿富汗是南亚国家中自2011年以来一直保持经常账户盈余的国家。2011年经常账户余额为4.3亿美元,2012年上升至8.0亿美元,同比增长46%。由于关税收入下降,2013年第一、二季度阿富汗政府未能实现既定收入目标。预计2013年阿富汗经常项目余额为5.1亿美元,同比下降36%。

2013财年孟加拉国将实现51亿美元的国际收支盈余,其中,经常账户盈余将达到17.6亿美元。经常账户和财政账户资金的大幅增加,使得外汇储备将创下历年最高。2013年10月其外汇储备总额达166.3亿美元。其中一个重要原因是侨汇收入继续保持上升态势,2012/13财年的前八个月中,孟加拉国侨汇收入达到了105亿美元。

不丹由于生产率低下,其不少商品需要从邻国印度进口,对外贸易难以实现顺差。2012年不丹的外债约占国内生产总值的75%,而到2013年11月已飙升至近90%。这使得不丹的经常项目一直处于逆差状态。2011年经常账户赤字为4.1亿美元,2012年为3.5亿美元,2013年预计上升到4.6亿美元,同比增长25.7%.如果新一届政府不能有效解决其面临的问题,预计2014年的经常账户赤字将进一步上升至5.1亿美元。

进口的增加将使尼泊尔的经常账户盈余由2012年的9.1亿美元下降至2013年的6.3亿美元。尽管2013财年贸易逆差持续扩大,但由于劳工汇款的大幅流入,抵消了贸易赤字,使其经常账户保持盈余。

与服务贸易的微量盈余(占GDP的0.45%)和净收入的增加(占GDP的0.77%)相比,经常账户盈余几乎全部归因于劳工汇款的增加(占GDP的29.3%)。此外,劳工汇款还使得2012/13财年官方总外汇储备由43亿美元增至49.7亿美元。

受偿付对外债务(特别是对IMF的债务)影响,2012/13财年巴基斯坦外汇储备比上一财年减少了40多亿美元。2013年7~9月巴基斯坦经常账户赤字超过12亿美元,远超国际货币基金组织在贷款项目下对巴设定的赤字限额,其中9月份赤字就高达6.08亿美元,而上年同期经常账户还盈余4.39亿美元。由于2013/14财年第一季度还需偿付部分外债,预计2013/14财年末的赤字金额将更加庞大。

2013年3月至11月13日,巴基斯坦央行外汇持有量自71.26亿美元大幅缩减至36.45亿美元,而商业银行持有量从51.23亿美元增加至52.19亿美元。

2013年11月26日,巴基斯坦再度偿还国际货币基金组织(IMF)贷款3.96亿美元,由此巴官方外汇储备下降至32亿美元,处于“走在刀刃上”的危险境地。

目前,巴基斯坦已与国际货币基金组织(IMF)就2013/14财年经常账户赤字预期自13.2亿美元调高至32亿美元达成一致。

2013年下半年马尔代夫外汇总储备减少,只够2.6个月的进口开销。而外债几乎占到了其GDP的6%,国际收支面临失衡。就经常账户而言,预计2013年赤字将达到5.9亿美元。如果新政府不能有效缩减开支,并提高收入,2014年经常账户赤字将继续扩大至6.7亿美元。

2013年6月斯里兰卡的官方外汇总储备由3月份能够维持4.5个月进口开销到只能维持4.1个月。

2013年8月外国持有的斯里兰卡政府债券减少,外汇储备进一步下降。与上年相比,经常账户赤字虽有所下降,但估计仍达到30.5亿美元。为平衡经常账户赤字,斯里兰卡政府大量借债,2000/12年政府中期和长期债务占到外资的70%,其中长期债务占到总债务的80%。

四、物价继续保持高位

虽然自2012年下半年以来南亚地区的通货膨胀有所缓和,但由于工业生产能力有限、缺口扩大以及近年来采取的扩张性财政政策等因素,通货膨胀水平仍然处于发展中国家和地区之首。持续高通货膨胀比较限制了支持增长所需的宽松财政政策和刺激增长措施的实施,还削弱了其应对内外部冲击的能力。

由于叙利亚危机升级导致国际油价攀升、印度议会通过的粮食安全法案加重财政负担、美国货币量化宽松政策收紧经济向好,使得印度卢比大幅度贬值。

在过去的12个月中,卢比的汇率下跌了13.5%。特别是由于对美联储撤出QE的担忧,投资者大量回撤资金,截至2013年8月底,印度卢比跌至历史新低,为68.85卢比兑1美元。但之后,卢比汇率又累计上升8.5%。这不但挫伤了海外投资者的信心,而且加剧了输入性通胀。2013年10月印度居民消费者价格指数(CPI)同比上涨10.09%,涨幅较上个月增加0.25个百分点,这是时隔7个月后再度升至2位数水平以上。

11月底,印度央行连续第二个月加息,将基准利率提高至7.75%。由于印度消费者价格的60%由食物和燃料价格决定,随着食物和燃料价格的大幅上涨,2013/14财年印度消费者价格指数同比上升幅度将达到10.8%。

根据国际货币基金组织的预测,阿富汗2013年平均消费者价格指数比上年上升6.1%,2014年增长率为5.8%。2013年前两个季度,阿富汗CPI为7.5%,与上年同期的7.4%相比,基本维持稳定。值得注意的是,2013年6月与上年同期相比,其通货膨胀率为7.7%,其中,受2011年中期以来国际商品价格下降的影响,食品价格上涨7.0%,住房需求增加和服装行业的发展使非食品价格上涨8.3%。

2013财年孟加拉国通货膨胀有所缓和,其消费者价格指数由2012财年的8.7%降至6.5%,这主要源于国际食物价格和非食物价格的下降。特别是产出增加和主要出口目的国需求下降,使得食物价格在国际市场下降,而政府采取的货币政策又抑制了塔卡升值的压力,从而降低了非食物产品价格。孟加拉货币塔卡从2012年初开始小幅升值,2013年1月孟加拉国央行采用30天银行汇票和伊斯兰债券从商业银行购买约500亿塔卡的美元,以保持塔卡对美元汇率的稳定。2013年10月孟加拉国CPI为7.03%,与7月份的7.78%相比有所下降。但由于政治动荡和持续罢工影响了商品供应链正常运转,大米、香料和蔬菜价格普遍上涨。10月食品通胀率明显上升,达8.38%,而9月份仅上升7.93%。

而另一方面,非食品通胀率有所下降。城市地区下降1.16个百分点至5.28%,农村地区下降0.75个百分点至4.84%。受印度卢比持续贬值的影响,不丹国内食物、燃料、建材、化妆品和食用油等物资价格急速上涨。2013年不丹的消费者价格指数将上升10.2%,比上年增加0.5个百分点。预计2014年不丹的消费者价格指数将有所下降,为9.1%。

2013年尼泊尔的消费价格指数由2012年的8.3%上升至9.6%,同比增长1.6个百分点,2014年有望下降为9.1%。2013年尼泊尔通货膨胀率一直较高,到下半年,由于经济增长率下降、印度卢比贬值以及企业库存增加,通货膨胀率有所下降。但总体来看,“成本推动型”因素是导致物价持续上升的主要原因:农业欠收增加了食物的进口,从印度进口的大米和蔬菜比上年增长了9.7%;非食物价格增长率也由上年的9%上升为10%。

另外,还有“结构型”因素:燃料和燃气价格上升导致的运输成本增加,卢比相对于主要可兑换货币的贬值导致的进口货物和原材料成本上升。

2013年巴基斯坦消费者价格指数预计比上年增长8.2%。2012/13财年(2012年7月~2013年6月),巴基斯坦实际通货膨胀率为7.36%,低于预期值。其中,敏感价格指数(SPI)上升7.77%,批发价格指数(WPI)上升7.35%。

由于电价上涨以及房租、油价和食品价格上升,2013年7~10月巴基斯坦消费价格指数(CPI)为8.3%,其中10月份CPI达到9.1%。受一般销售税提高、免税政策和补贴减少、能源价格上涨影响,2013/14财年巴基斯坦通胀压力加大,其2014年通胀率可能进一步上升到9.5%马尔代夫高额的政府债务和外汇储备的减少,使得其货币政策面临外来冲击,脆弱性增加。同时,由于其公共支出增加、进口需求旺盛以及其他需求增加,预计2013年马尔代夫CPI比上年增长5.8%。

斯里兰卡由于卢比升值以及国内进口需求增加,其通货膨胀率上升。同时,其高额的政府外债对其货币政策和汇率也产生了冲击。预计2013年其CPI比上年增加7.9%。

在过去的20年里,南亚地区经济保持了持续稳定增长的势头,年均增长率达到6%,并为减少贫困和实现人类发展做出了巨大贡献。从1981年至2008年间,南亚成功实现了平均每天生活水平低于1.25美元的人口比重由61%下降至36%的目标。

但之后在欧洲债务危机、美国“财政悬崖”以及部分国家政党纷争、安全问题突出等的影响下,南亚地区的经济发展面临许多问题。主要表现为:内外因素使GDP增速减缓,农业产出不确定,工业增长乏力,进出口不平衡改善慢,货币贬值,通货膨胀率居高不下,财政赤字增加且结构改善措施难以落实,制约了其经济发展。

目前,南亚地区每天生活水平低于1.25美元的人口仍达5.7亿,占到发展中国家贫困人口的44%。如果南亚经济增长率今后仍维持2013年的速度,将难以实现其提出的2030年终结贫困的目标。

好在目前世界经济形势已开始好转,南亚地区的私人投资活动开始趋强,出口开始增加,大型基础设施项目也将有望得到加快实施,如果再遇到良好的气候条件,农业保持较快增长,南亚经济有望在新的一年得到加快。预计2014年南亚GDP增长率为5.7%,2015年上升到6.2%。