����(��)��Ʊ�г��ķ���ˮƽ

����֥�Ӹ���Ȩ������������ָ�� (Chicago BoardOptions Exchange Volatility Index, VIX), �� �� �� ӳS&P500 ָ���ڻ��IJ����̶�, ����δ�� 30 ���г�Ԥ�ڵIJ����̶�,ͨ�����������г�����. �� 2013 �� 9����Ѯ��ʼ,VIX ָ����������, �� 10 ����Ѯ�������� 20 �ĸߵ�, ��� 9 �·ݾ�ֵ���� 30%. �����,�г��������ձ�Ԥ��δ���г����ս���������. ����Ԥ�ڽ����ʹͶ���ߴ�������Ϊ���սϸߵ�Ͷ�������г���,ͬʱ���ᵼ��֧�������봢������.

�������� 2011 �� 8 ��,VIX ָ����������Σ������֮ǰ��������, �������� 4 ���²Żظ���Σ������֮ǰ��ˮƽ. ����,�ھ�����ǰһ��ծ��Σ���Ժ�,Ͷ���߶Է���Ԥ�ڸ�������,2013 �� 10 ����Ѯ,VIX ָ���ͻظ�����Σ������֮ǰ��ˮƽ.

����(��)����ɱ�

�����ǽ�����ҵ�Ľ���ɱ�ͨ�����������÷�������������.���÷���������ָ��Ƚ���������ͬ�Ĺ�ծ,��ҵծȯ�ĵ��������ʸ߳��IJ���. ��Ͷ���߲�̫Ը��Ͷ�ʵ������, ���Ǿͻ�Ҫ��һ������һЩ�Ļر���,������÷�������. ���ʽ����ĽǶ�����,������÷�������ܴ�,˵����Խ���ɱ���ܸ�.��Ȼ�� 2013 �� 9 ����Ѯʮ���� BBB ����˾ծȯ����С������,���Ǻܿ��ֵ���ǰ��ˮƽ,��ҵ����ɱ�����û���ܵ�ծ��Σ��Ӱ��. ���� 2011 �� 8 ��,BBB ����˾ծȯ����ǽ� 40%��һֱ�����ڸ�λ,ʹ�ý���ɱ��ںܳ�һ��ʱ���ھӸ߲���.

����(��)ծ��Σ���Ķ��ڳ��

������Ȼ 2013 �� 10 �µ�ծ��Σ�������������������,���Ǿ����� 2011 ���Ǵ�ծ��Σ����Ĺ�Ʊ��ծȯ�г������Σ���кܿ�ͻָ�����Σ��ǰ������״̬.ֻ������������ָ���������� 2011 �����ƵĴ���½����, һ���̶��Ͽ��Ծݴ�Ԥ��˽Ӫ���Ž���δ��������������Ͷ�ʺ�֧��.�ɴ˿��Եó�����,ծ��Σ��ȷʵ��������۾��ô���һ���̶ȵij��, �������ھ����� 2011 ���ծ��Σ��֮��,�����г�Ԥ�ڵ�����,��һ�ε�ծ��Σ���Ծ��õij���������Լ���.

����(��)ծ��Σ����������۾��õij���Ӱ��

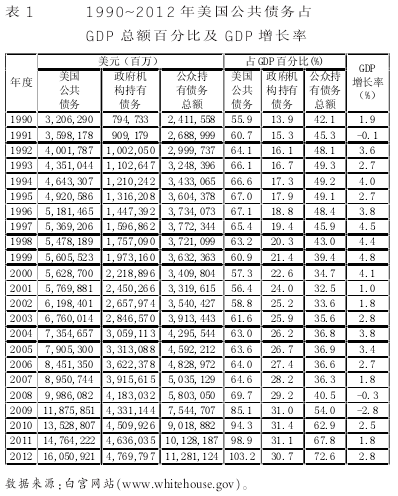

����ͨ��������ծ�� GDP ���ݵ���ط���,���ǿ��Է���,2007~2009 ��, ��������ծ��������δ����GDP �� 90% ,GDP �� �� �� �� �� Ϊ 1.8% �� -0.3% �� -2.8%. 2010~2012 ��,��������ծ������ÿ�궼������GDP �� 90%, ��� ͬʱ ,GDP ���� ��Ҳһֱ������1.8%����,���Ϊ 2012 ��� 2.8%(���� 1). ���� BEA�Ĺ���,2013 ������ GDP ͬ������ 1.9%. ���,��δ�м������ GDP ��������ծ��/GDP ���ʳ��� 90%�����ִ���½�. ���,����Ŀǰ���ݷ���,ծ��Σ�������� GDP �����ʲ�û�����Ŷ�ֱ�ӵĸ���Ӱ��,���Ǵδ�Σ��֮��ľ���˥��ʹ��������������ծ���ģ�� 2009 �꿪ʼ����.

����

����������������Ӧ��ծ��Σ����Ŭ��

����Cottarelli��Vi�kals(2009)���о����� ,������ҹ�ȥ��ʮ���г���ծ�����������������ʮ��������, ������ͨ����������ӯ����ǿ��پ�������ʵ�ֵ�. ����֧�������ٳ��֡�������ծ���ģ��������������˵�Ѿ���һ����Ȼ��Ӧ�Է���. ֻ�����ծ����������ĸ�Դ��ȡ��ʩ,���ܳ��������.

����2010 �� 2 �� 18 ��,�°���ǩ����һ����������,��ʽ�����˲������κĸ����ίԱ��, ͨ����֮ΪBowles-Simpson ίԱ��. ��ίԱ������������������������Ա��ͬ���,Ŀ���ǽ�����ծ��ˮƽ,ʹ���һع���������״̬.ͬ��,Bowles-Simpson ίԱ��Ϊ�ƽ���������֧��ʵ���Ա����������ǰ����Ҫ����. ���ź�����, ��ίԱ���ƶ������ڹ滮��δ������������ܲ���ȡ��Ч��ʩ. ������ȻΪԤ���Լ�ҽ�Ƹĸ���������۲���, ֱ�� 2013 ����ծΣ���ٴα���,�����ž����ծ������������һ��.

����������������Ԥ��칫��Ԥ��,�� 2038 ��,�����������ֽ��ﵽ GDP �ܶ�� 6%����. ����֧���Ĺ�����,ҽ��֧���� 2038 �꽫�ﵽ GDP �ܶ�� 8%. ����ծ�����Ϣ֧�������� GDP �ܶ�� 4%, �籣֧��ռ�� 6%. ����������֧���Ŀ����Ѿ��̲��ݻ�,��Ҫ����������֧��ʵ���ϸ�Ŀ���,���Ͳ�������.������������Ԥ��ίԱ��ָ��, ��������֧�����Ƶ��ӳٻ�ʹ��δ����������֧������Ϣ���������ڻ����ϴ������,�����ӳ� 2014 ���Ԥ�������ͻ�ʹ����ծ��ɱ����� 8.5%.

����2013 �� 11 ��,���Ͼ���������,��������Ԥ��칫�ҷ����˹��� 2014 �� 2023 ���ڼ������������ֵĿ�ѡ�����ı���, �����漰�ķ�����Ҫ��Ϊ����֧��(ҽ������)������֧�����������롢ҽ�Ʊ��պ�������ͳ�ڸ��ģ���������. ���������������Ԥ�㷽����˰�ոĸ���Э��, ��ǰ�ĸ����������ֱܷ���ٳ��� 4500 �ڡ�5000 �ڡ�2.57 ���ں� 4500 ����Ԫ.

�������������ܷ�����ص�������������,����ծ��Σ��������, �����Խ�ȡ������������������2014 �� ֮��ĸ������ܷ�� Ԥ�㰸���ĸ��ʩ������ɹ�ʶ.ֻ�������ڳ����о���Щ���汣��һ��,�ƶ��ĸ�, �����������ܴӸ����Ͻ���������ٵ�ծ������,������Ȩծ��Σ����������������������.

�����ġ���ծΣ�����ҹ����õ�Ӱ��

����(һ)���й����õ�Ӱ��

��������ծ��Σ���ı���, ֱ�ӼӴ����ҹ���㴢����ֵ���ա��������ֵѹ����������ͨ������.

����1.��㴢����ֵ����. һ����,����ƾ����Ԫ���ʻ��ҵĵ�λ��ȡ��������˰, �ͳɱ�ʹ��������Ʒ���ʱ�,Ϊ���������ѵʹ����ṩ����;��һ����,����ͨ��������ҵ������ծȯ������Ԫ����, �������г��������ڹ����ʱ��г��������Ե��, Ҳֻ�ܽ���������㴢������Ϊ��Ԫ�ʲ�.

���������й��������й���������,2013 ����������ҹ���㴢������ 3.66 ������Ԫ, ��Ԫ�ʲ�����60%. ������ծ��Σ��Ƶ���ı�����,�������Ԫ��ֵ�ķ���. ����������������վ�����Ĺ���ծȨ�˳�����������,2013 ���������ҹ�����������ծ 1.29 ����,Լռ�ҹ���㴢���� 35.35%. ������,����������ծ��Σ��ʹ��������ծ�����½��������������.����һ��,�ҹ������е�������ծ�ʲ��ķ���ˮƽ����,Ԥ�������½�,��һ���Ӵ�����㴢����ֵ�ķ���. ���,��������������ծ��Σ���������, �ҹ�����Ӧ���ӿ���㴢����Ԫ���Ľ���,������㴢���Ĵ����ֵ.

����2.�������ֵѹ������. ����ծ��Σ��Ƶ��,������������, �ټ���������Ϊ�˴̼��������еĶ���������������,ֱ�ӵ�������Ԫƣ��,���������ɺܴ����ֵѹ��.��������Ϊ�˻���ó������Լ����ص���ծ����,��ζ��ҹ�����ʩѹ,Ҫ������ҿ�����ֵ.

����3.������ͨ������. ��ծΣ���������������������Ԫ��ֵʹ�ù��ʴ�����Ʒ�۸�����, ���ҹ���Ϊ����������Դ������ҵ��չ����ɲ���Ӱ��, ͬʱҲ���Ƹ�������ҵ�ɱ�.��һ����,��������ƣ�����¹���Ͷ���ʱ����������г�.ͬʱ,�ҹ����ñ����ȶ�����,��Ϊ����Ͷ���ʱ�����ѡĿ��. ����,���������ص�������,�Ӵ����ҹ�������ͨ������ѹ��.