摘要:财税法功能是财政功能的外在表现, 财税法功能定位直接影响财税法的条款设置。财政被定位为治国理政基础和重要支柱之后, 国内经济学和法学学者开始重视财税功能的研究。无论从经济学还是法学视角分析, 社会控制、社会保护和社会提高都应是财税法社会治理功能的三个方面。根据米格代尔的社会控制强弱标准, 财税法社会控制功能体现在社会公众对政府财政行为的服从、参与及合法性认可, 典型地表现为税收遵从、参与式预算和税收法定。我国若提升财税法的社会控制功能, 毫无例外地应从这三个方面入手。依据预期效用理论和前景理论等来修订税收法律制度, 提升我国税收遵从度;依据协商民主理论完善预算制度, 逐步推进参与式预算;依据社会契约论构建税收法律保留制度, 严格落实税收法定原则。

关键词:社会控制; 税收遵从; 参与式预算; 税收法定;

The analysis model and system construction of the social control function of Finance and taxation law

Fu Daxue

Abstract:

The functions of the fiscal and tax law are the external manifestations of the fiscal and tax function, and directly affect the clause setting of the fiscal and tax law. After the fiscal is positioned the foundation and the important pillar of governing the country, the domestic economy and the law scholars begin to pay attention to the research of the finance and tax functions. No matter from the economics perspectives or law perspectives, social control, social protection and social improvement should be the three aspects of social governance function of fiscal and tax law. According to the social control standards of Migdal, social control functions of fiscal and tax law are reflected in the public's obedience, participation and legal recognition to government behaviors. the typical manifestations are tax compliance, participation in budget and tax legalism. If our country would promote the social control functions of Finance and tax law, we should start from these three aspects without exception. According to the Expected Utility Theory and Prospect Theory, we revise the tax legal system, and improve the tax compliance; according to the Deliberative Democracy Theory, we improve the budget system, and gradually promote participatory budget; according to the Social Contract Theory, we construct taxation legal reservation system, and strictly implement the taxation statutory principle.

Keyword:Social control; Tax compliance; Participatory budget; Taxation statutory principle;

一、问题的缘起

财政是庶政之母, “政事所以理财, 理财乃所谓义也”, [1]773古今中外财政在国家与社会治理之中都处于重要地位。党的十八届三中全会《关于全面深化改革若干重大问题的决定》 (以下简称《决定》) 将财政提到国家治理层面, 将其定位为“国家治理的基础和重要支柱”。要实现这个目标, 新一轮财税改革应是财税功能的深刻变革, 不是“扬汤止沸”而是“釜底抽薪”, [2]由一个经济治理工具变为经济、社会和政治治理的工具。相应地, 财税法变革要从突出财税的经济治理功能向经济治理、社会治理和政治治理功能并重理念转变。财税功能虽然不能完全等同于财税法功能, 但财税功能一般是通过财税法来实现的, 财税法是财税制度的最高实施路径与核心外在表现。财政与财政法是形影相随、不可分割的, 财政法职能就是财政职能的体现。[3]27换言之, 财税功能和财税法功能二者之间许多是重合的, 本文中将二者作一致看待。财税法的功能是指通过财税法所要实现的治理功效与目标。明确财税法的功能才能更科学地、有针对性地设计财税法条款, 正如制造机器之前要洞悉机器要实现的功能一样重要。学者们对财税经济治理功能研究较多, 但对财税社会治理功能关注甚少。

由于财税立法程序和法律制度设计的不周延和不合理 (更多体现财税的经济功能———尤其是宏观调控功能) , 我国财税法社会治理功能的表现并不理想。法律是社会控制的工具, 一部法律最基础的社会治理功效是其社会控制功能。以财税法社会控制功能为例, 依照笔者设置的分析范式 (下文详细阐释) , 其控制功能仍旧存在诸多问题。其一, 税收遵从度不高。由于税收条款设计不合理、税收罚则威慑机制不健全、税收审计和执法不严等因素, 我国偷漏税现象比较普遍, 税收遵从度有待提高。具体表现为不进行纳税登记、不及时申报、不足额申报、不足额缴纳或骗取出口退税等。其二, 参与式预算缺失。1994年施行的《预算法》和1995年施行的《预算法实施条例》中对“预算公开”只字未提, 更无社会公众参与的规定, 预算对社会公众而言完全是“黑箱”。2014年新修订的《预算法》第14条虽规定了预算公开, 但对社会公众的预算参与制度仍付之阙如, 仅有第45条规定县乡级预算草案“听取选民和社会各界的意见”, 其他层级预算没有类似规定。新《预算法》对县乡级预算草案如何听取社会公众意见、不予听取或不采纳社会公众意见有何责任等也没有具体规定, 社会公众对县乡级预算的参与仍流于空文。其三, 税收法定仍“路漫漫其修远兮”。目前我国十八个税种中只有四个税种 (1) 是全国人大及其常委会立法所设定, 其他都由行政法规、部门规章或规范性文件等所规定。尽管2015年施行的《立法法》界定了税收法定的范围, 但税收法定真正落实在我国还有很长路要走。

本文在梳理国内外学者对财税社会治理功能研究成果的基础上, 提出财税法的三项社会治理功能。由于篇幅限制, 仅以财税法社会治理功能之一———社会控制为分析点, 具体呈现社会控制强弱的分析范式, 进而提出增强我国财税法社会控制功能的立法建议。

二、国内外对财税社会治理功能的研究现状

(一) 国外

首先, 国外学者对财政与社会的关系研究起步较早, 但一直未明确提出财政社会治理功能的理论观点。国外对财政与社会关系的研究最早可追溯到19世纪末20世纪初的财政社会学理论。财政社会学 (Finanzsoziologie) 认为财政对一国社会结构、社会变革、社会个体行为模式等有重大影响, 一切社会问题和现象都有其财政根源 (Schumpeter 1918, Goldscheid1925) 。被誉为“财政社会学之父”的葛德雪 (Goldscheid) 认为“揭开一切误导性的意识形态, 预算才是一个国家的骨骼 (skeleton) ”;[4]熊皮特 (Schumpeter) 从个人需求和集体需求之间复杂关系的演变来分析税务国家的本质, 发现政府的税收制度对经济组织、社会结构、人的精神和文化、民族的命运等有巨大影响。[5]可见, 财政社会学学者倾向于从宏观层面探讨财政与社会的互动关系, 并不是专门研究财政社会治理功能, 所以不可能像马斯格雷夫提出财政经济功能 (2) 一样系统提出财政社会功能。其次, 国外学者对财政社会治理功能研究有所涉及, 但未能与财政政治治理和经济治理功能相区别。如曼恩 (Mann) 提出, 税收逐渐从公共财政研究的领域转移至社会学研究的领域, 越来越多地发现财政功能与社会控制功能紧密结合, 社会控制功能时常胜过传统财政功能。税收社会控制功能体现在三个方面:抑制个人不当行为;缩小社会贫富差距;祛除资本主义积弊、构建新经济秩序。[6]曼恩所提出的税收社会控制功能中包括政治、经济和社会, 不是纯粹的社会控制功能。最后, 国外学者对一般社会控制理论研究主要集中在社会学 (如罗斯等) 或社会法学 (如庞德等) 领域。从社会学的视角, 罗斯论证了所有社会规范 (包括法律、道德、舆论、风俗、习惯、宗教等几十种控制工具) 对社会的控制功能具有不可替代的作用。[7]从社会法学的视角, 庞德论证了一般法律规范所实现的社会控制作用, 以及法律的任务与要实现的价值。[8]对法律及其他社会规范社会控制功能的一般理论研究, 无疑也适用于作为社会控制工具的财税法, 但财税法社会控制功能的特殊表现形式并未得到充分的反映。财政社会学虽然实现了财政学与社会学二者的结合, 但未真正构建财政社会治理功能的理论体系。

(二) 国内

我国学界对财税的经济治理功能研究较多而对社会治理功能关注不够, 近几年才有一些学者开始关注此问题。首先, 经济学界对财政社会治理功能已有具体观点, 但仍不够深入。财政社会治理功能的观点有“两功能说”和“三功能说”。“两功能说”是吕冰洋教授提出的, 其认为现代财政制度有两项社会治理功能, 即维护社会秩序和激发社会活力;[9]“三功能说”是尹音频教授提出的, 其认为公共财政有三项社会治理功能, 即社会利益协调、社会提高、社会保护。[10]经济学者的观点具有一定启发性和开创性, 但仍需要进一步深化研究。

其次, 法学界对财政社会治理功能研究才刚起步, 仍未与其他治理功能进行详细界分。2014年之后财税法学界开始发现之前对财税法功能的认知过于偏狭, 不能适应新时期治国理政的需要。一些学者开始深入挖掘财税法更为广泛的功能, 如刘剑文教授在系统考察财税法功能历史变迁基础上, 分别从政治、社会和经济三方面提出财税法三大功能, 即规范理财行为、促进社会公平、保障经济发展。[11]从政治、社会和经济等多角度研究财税法功能无疑是对财税法功能研究的一个重要突破, 但仍未全面展开财政的社会治理功能, 而是将三大系列功能融合在一起分析。政治、经济、社会三大系列功能之间既相互区别又紧密联系。一方面三者之间紧密联系, 甚至难以区分, 如社会财富的分配功能既是财税法的一项经济治理功能, 又是促进社会公平的社会治理功能。另一方面, 三者之间又相互区别, 根据某一系列功能设计的财税法难以实现其他系列功能, 如以经济功能设计的财税法难以实现政治和社会治理目标。具体言之, 体现经济功能的财税制度难以实现遏制腐败的政治目标, 体现政治功能的财税制度难以实现维护社会公众基本权利的社会目标。财税法的政治、社会和经济治理功能可看成是宏观层面的三大系列功能, 每个系列功能项下都有其子功能。仅停留在宏观层面研究恐怕难以深入探究财税法所有功能, 需要进一步研究其子功能。

(三) 国内外研究现状简评

其一, 国内外学者对财税法社会治理功能研究文献不多, 对其概念的内涵与外延缺少界定。作为社会治理功能之一的社会控制, 学者们则更少涉及。就财税法社会控制功能研究而言, 更多学者是从微观层面研究税收对公司组织结构、慈善供给、家庭结构、个人消费行为等的影响, 缺乏理论的一般化抽象。其二, 对财税法社会治理功能与政治、经济治理功能未做明确地界分, 更多研究是融合在一起分析, 难以形成财税法社会治理功能的独立理论体系。其三, 国内外学者对社会控制的理论研究是以一般社会规范为分析对象, 很少专门以财税法作为研究对象。虽然我国经济学者提出了一些有见地的财税社会治理功能理论观点, 但未形成一个完整的理论体系, 更缺少对社会控制功能的单独研究。

三、财税法社会治理功能与社会控制功能之界定

(一) 财税法社会治理功能

财税法社会治理功能 (或称为社会功能) 是财税法对整个社会所产生的作用, 所带来的影响与所实现的目标。本文拟在我国经济学者观点基础上提出财税法的社会治理功能。经济学者提出的“维护社会秩序”和“社会利益协调”属于财税的社会控制功能;“激发社会活力”和“社会提高”体现的是财税的社会提高功能;“社会保护”是财税的社会保护功能。因此, 根据社会功能的位阶不同, 笔者认为财税法社会功能主要有三种, 即社会控制、社会保护和社会提高。社会控制是维护社会秩序, 社会保护是保障社会公众的基本生存权, 社会提高是体现社会公众的发展权。秩序是生存与发展的前提, 生存是秩序与发展的基本目标, 发展则是秩序与生存的高级形式。财税法的三项社会治理功能分别从秩序、生存和发展三个价值位阶揭示财税法社会治理的本质。

财税法的社会治理功能不仅是抽象的逻辑概念, 而且与实际生活息息相关。社会控制功能是国家通过财税制度实现对社会公众行为的引导与约束。如通过个人所得税和企业所得税实现对社会公众经济往来的掌控。社会保护功能是国家通过财税制度实现对社会公众基本权益的保护。如通过环境保护税对社会公众环境权的保护、通过财政资金对社会保障的投入来维护人的基本生存权等制度。社会提高功能是国家通过财税制度实现对社会公众物质和精神生活的提高。如教育附加税、对教科文卫的财政投入来满足社会公众提升精神和物质文化需求等。由于篇幅所限, 本文仅对财税法的社会控制功能及其分析范式作出论述。

(二) 财税法社会控制功能

人们无一例外地都关注两个方面, 即生命和财产, 一国法律制度绝大多数都是围绕生命与财产安全对一些行为进行控制而展开的。刑法为维护人的生命财产安全而对违法犯罪行为进行控制;行政法为避免行政机关对人身与财产的肆意侵害而对行政行为进行控制;民商法为维护人与人之间的财产安全而对民事行为进行约束。可见, 为了保护人的生命与财产, 所有法律都体现了社会控制功能, 财税法也不例外。由于财税法直接影响社会公众财产的增减 (如税法就是对私人财产的强制征收) , 其社会控制功能更为直接和明显。正如财政社会学学者所言, 所有社会变革、社会事件以及社会公众的社会行为都有其财税法的根源。因而, 财税法的社会控制功能应在财税法社会功能中居于首要地位。

从外在表现上来看, 财税法的社会控制功能体现在政府通过财税实现对社会公众行为的掌控、约束和激励, 税收法律尤为明显。详而言之:其一, 政府通过税收对社会公众行为的掌控。税收直接与社会公众的经济行为紧密相连, 社会公众只要有经济收入、财产转让或一些消费行为等都会产生是否纳税、纳多少税的问题。在诚信纳税假设前提下, 通过社会公众的纳税情况, 政府能够掌握其经济状况与经济行为, 此观点也能从纳税人隐私权保护角度得到印证。各国法律都规定税务机关对纳税人的纳税行为 (包括纳税数额、纳税时间等) 有保密义务, 原因在于公开纳税人纳税情况就等于公布其收入和财产变动状况。其二, 政府通过税收对社会公众行为的负激励。对于不提倡的社会公众行为, 政府通过课税或课以重税实现对其抑制的目的。如燃油税, 政府通过提高课税方式抑制社会公众使用汽车的行为, 减少汽车的使用;再如环境保护税不仅有社会保护功能, 还有社会控制功能, 即政府通过向排污企业征税来减少或避免其污染环境行为等。其三, 政府通过财税对社会公众行为的正激励。一种表现为, 通过财政奖励方式鼓励社会公众有益的积极作为。如有奖发票就是为了鼓励社会公众积极向商家索取发票, 避免商家偷税漏税;再如通过财政奖励来激励社会公众见义勇为的行为, 等等。另一种表现为, 通过税收减免方式鼓励社会公众的某种行为, 如为鼓励慈善行为而对企业的社会捐赠财产在缴纳税款时予以一定比例的扣减等。

政府通过财税对社会公众行为的掌控、约束和激励是财税法社会控制功能之表象。财税法的社会控制功能之强弱无法通过表象来衡量, 需要构建一个科学的分析范式。它既可以判断财税法社会控制所达到的强度, 又是提升财税法社会控制功能的一个关键路径。

四、财税法社会控制强弱的分析范式

根据米格代尔的观点, 社会控制的强弱有三个衡量指标, 即服从、参与和合法性。服从是国民对国家命令的遵从;参与是国民对国家行为的积极介入或对国家运营机构的自愿重复使用;合法性是国家控制力的最有力因素, 是国民对国家制定的游戏规则的接受, 乃至认可。[12]33-34服从可分为外界强制的服从、内心自愿的服从和综合因素所致的服从。外界强制服从的效果要大大弱于内心自愿服从的效果, 因为在内心不认同情况下人们总会违反外界强加的规则。对社会规范的服从多为内外综合因素所致的服从, 一方面担心不服从会导致自己处于不利境地;另一方面对社会规范有一定的认可度。参与可分为积极主动参与和消极被动参与。常理而言, 人们持积极主动态度做事所取得的效果一般会好于消极被动态度。人们积极参与的前提是认识到此事与其利益紧密相关。国家对社会控制亦是如此, 当人们认识到国家某项事务与自己切身利益息息相关情况下会主动参与其中。反之, 则“事不关己高高挂起”。若人们积极参与国家每一项事务, 国家对社会控制就变得非常简单。合法性不仅仅是符合政府自己制定的规则, 而且要符合公意, 取得人们的高度认同。规则的制定是公意的表达, 而不能以少数人的私意代替公意。服从、参与和合法性之间相互递进、相互影响, 因认可其合法性而参与, 因参与而认同, 因认同而自愿服从。

国家通过财税法要达到的社会控制程度也可用“服从、参与和合法性”这个范式进行分析和构建。服从、参与和合法性在财税法中典型对应规则是税收遵从、参与式预算与税收法定。这三个指标之间是递进关系, 体现财税法社会控制的不同层次和境界。社会公众只有对财税合法性的认可, 才能从内心深处自愿参与, 才能实现对财税法的真正服从。

(一) 社会公众对财税法的服从———税收遵从

社会公众对财税法的服从是财税法社会控制功能之最基础层面, 突出表现为税收遵从。税收遵从是纳税人对税收实体法和程序法的遵从状况, 通常用税收遵从度来衡量一国税收法律遵从程度。税收遵从是一个与税收本身一样古老的话题, 有税收就涉及纳税人的税收遵从问题。由于各国的税收法律不同, 税收遵从的具体要求亦有差异, 一般认为税收遵从要求应包括及时申报、准确申报、按时纳税和足额缴纳。税收遵从的四个衡量标准 (1) :登记注册比例, 即已注册登记纳税人占潜在纳税人的比例;实际申报比例, 即实际申报收入的人占注册登记纳税人的比例;足额申报比例 (相对应为偷税比例) , 即纳税人申报税额占法定潜在应纳税款比例;足额纳税比例 (相对应为欠税比例) , 即纳税人实际缴款额占纳税人申报税额的比例。[13]280从方便计算角度, 税收遵从度就是税收实征总额所占税收应征总额的比例。税收遵从度体现社会公众对税法的服从程度, 也反映税法对社会的控制程度。

1. 我国税收遵从度的现状

由于逃税行为都是一种秘密行为, 在准确数字获取上存在很大障碍, 所以税收遵从度难以精确计算。税收遵从度的计算公式为:税收遵从度=税收实征总额/ (税收流失总额+税收实征总额) , 税收流失总额与税收实征总额之和就是税收应收总额。税收实征总额每年都有官方数据, 但税收流失总额需要利用官方数据进行复杂测算。有学者根据官方公布的数据对近十几年的税收流失情况进行了估算, [14]本文根据这个估算值计算出近十几年的税收遵从度 (详见表1:税收流失总规模估测与税收遵从度) , 但该表中的税收流失总规模测算值仍然要低于实际税收流失总额, 因此实际税收遵从度肯定低于本表中的税收遵从度。从税收流失规模角度, 虽然税收流失总额占税收实征总额的比例在下降, 但税收流失总额绝对数一直在增长 (从2001年的1.1万亿元增加到2013年的5.6万亿元) , 且占国民生产总值的比例一直保持在10%左右, 并没有明显下降的趋势。从税收遵从度角度, 我国税收实际遵从度要低于本表中的比例, 尽管税收遵从度近十几年有一定幅度的提高, 但仍处于偏低的水平, 与发达国家税收遵从度 (一般处于百分之八十以上) 相比仍有很大差距。

单位:亿元

表1:税收流失总规模估测与税收遵从度

2. 影响税收遵从的原因

我国税收遵从度不高有多种复杂因素, 难以一一列举。本文仅分析影响税收遵从的几个重要因素。

其一, 纳税人不遵从时被查处概率和处罚力度的大小。根据预期效用理论 (1) , 纳税人税收不遵从所获得的收益大于其所付出的成本时 (即逃税的预期效用最大) 就会选择不遵从。纳税人所付出的成本由被查处概率和处罚力度所决定。被查处概率和处罚力度越大, 税收遵从度就越高;反之, 税收遵从度就越低。被查处概率由税务审计、税务检查等税收征收制度所决定;处罚力度由税法罚则所决定。我国税收不遵从被查处概率不高、处罚力度偏轻、处罚人员自由裁量权过大等, 导致纳税人税收不遵从的预期效用处于较高水平。

我国税收不遵从被查处率不高主要是由于税收执法不力、执法者违法等因素所致。两个因素使得税收执法不力, 一方面, 地方政府为了吸引资本流入, 在税收竞争中获胜而有意执法不力。有学者实证分析由地税局征管所得税的企业 (2002年之前成立) 比国税局征管的企业 (2002年之后成立;企业所得税改为共享税由国税局征管) 更容易出现逃税, 原因在于为了争夺流动性税基, 地方政府之间会在税收执法力度方面展开竞争, 地方政府间不断降低税收执法力度。[15]另一方面, 税收执法人员徇私枉法有意执法不力。税收执法人员进行权力寻租, 经常出现征纳双方‘合意定税’, 税收腐败屡禁不止。[16]这两种税收执法不力, 都会让税收遵从度大大降低。

我国现行税收征管法律制度对一些税收违法行为处罚过轻, 罚则设置不合理。例如, 未依法保管记帐凭证等最高处一万元的罚款, 显然处罚过轻。再如, 未依法进行税务登记, 最高处一万元的罚款, 而偷逃税款最高可处少缴税款五倍的罚款。一些纳税人为了少缴或不缴税款而迟迟不进行税务登记, 因为偷逃税款的惩罚远远重于不进行税务登记的惩罚, 在未进行税务登记的情况下税务机关无法认定其偷税行为。另外, 罚则条款的罚款数额最高额与最低额差距过大, 如有的罚则最高达10倍以上的差距, 赋予税务机关及其人员过大的自由裁量权, 易产生权力寻租现象。

其二, 税收制度让纳税人产生的风险好恶不同。根据前景理论 (1) , 在纳税申报决策中纳税人有两种可能参照点:预期财产状况 (expected asset position) 和当前财产状况 (current asset position) 。纳税人以预期财产状况为参照点, 若纳税申报时发现需补交的税额高于预期数额, 或者退税额低于预期数额, 这种补税或退税都被看成一种损失。纳税人以当前财产状况为参照点, 一切补税都认为是损失, 而一切退税都认为是收益。[17]因此, 以预期财产状况为参照点, 纳税人可能会选择税收不遵从, 而以当前财产状况为参照点, 纳税人一般会选择税收遵从。从制度设置而言, 强制预付税款制度能够有效减少税收不遵从行为, 降低税务检查成本。[18]换言之, 若因税务机关从纳税人应税收入中已超额预提当期或当年税款预交额而需要退税时, 纳税人会认为退税是一种收益。此种情况下, 纳税人是风险厌恶, 为了安全获得收益不会选择逃税行为。若因税务机关预提的税款预交额少于实际应交额而需要补交税款时, 纳税人会认为补税是一种损失。此种情况下, 纳税人是风险偏好, 为了减少损失可能会选择逃税。税收实践中, 用人单位的代扣代缴、税收源泉扣缴等能有效地减少税收不遵从行为的发生。我国现有很多税收制度造成纳税人风险偏好 (而不是风险厌恶) , 没有充分利用前景理论来设计税收征收制度。

其三, 道德负罪感、社会环境和政府清廉指数等其他因素。首先, 纳税人在税收不遵从时的道德负罪感会影响税法的遵从度。税法典像交通法典一样, 能够通过法律威慑很好的执行, 然而超过一定界限时威慑成本非常高昂。[19]除威慑手段之外, 道德约束也是提升税法遵从度的一个有效途径。纳税人的道德认知会影响其是否选择不遵从。若纳税人认识到税款是向公共部门支付的公共服务对价、公平纳税也是社会公平的体现等理念, 税收不遵从往往给其带来很深的道德负罪感。其次, 纳税的社会环境也会影响纳税人决定是否遵从。若纳税人的邻居、朋友或同事都想方设法不遵从税法, 纳税人认为如实纳税对其不公平, 就会选择不遵从。最后, 一个政府的清廉指数也会影响税法是否被遵从。“在腐败的政府中, 人们至少会从总体上怀疑其中存在许多不必要的开支和公共收入的大量滥用, 这样, 捍卫公共收入的法律是很少能得到人们尊重的。”[20]430若纳税人认识到其所缴纳的税款被贪官贪污与挥霍浪费等, 一般会选择税收不遵从。就我国目前而言, 纳税人的道德认知、社会环境和清廉指数等不尽如人意, 都影响了税收遵从度。

(二) 社会公众对财税法的参与———参与式预算

社会公众参与是社会公众对国家机构或其运营的事业重复自愿运用和积极作为, 是国家对社会控制的较高层面。社会公众只有对政府行为信服才会参与, 否则社会公众会不屑一顾。财税法对社会控制的强弱应体现在社会公众对政府财税行为的参与程度, 而参与式预算是社会公众参与政府财税行为的典型表现。参与式预算是社会公众对政府预算行为信服的一种体现。参与式预算是指社会公众参与到政府的财政预算过程中, 通过对政府预算行为的控制来影响政府的决策和行为, 实现对公共资源的公平分配, 是一种直接民主的体现。从财政信托理论角度, 政府受全体社会公众的委托为社会公共利益之目的筹集、管理、经营和使用财政资金, 作为委托人之社会公众有权监督受托人的行为。一般情形下, 作为受托人之政府为了避免委托人的约束而不准社会公众参与到预算进程, 于是预算成为公众无法参与的“黑箱”。

1. 我国参与式预算的现状

参与式预算是财税法实现社会控制的较高层级, 通过参与制度可以提升社会公众对政府预算的接受和认可, 然而我国参与式预算还未真正起步。我国除了一些乡镇 (如温州的一些乡镇) 试验推行之外, 很少有更多或者更高级别的政府实行参与式预算。其原因在于《预算法》没有参与式预算的相关规定, 政府不会主动让社会公众监督其财政行为。参与式预算受政治民主化程度制约, 在我国不可能一蹴而就, 需要渐进式的推行。预算层级越高, 社会民众参与的可能性越低、参与的方式越有限。中央政府预算更多通过代议机构代社会公众行使参与式预算权利。实现参与式预算最重要一步就是作为社会公众的代议机构———全国人民代表大会及其常委会实质性地参与到预算编制、审批、执行、调整、决算等环节。新《预算法》与旧法相比在落实人大预算监督权力方面有了较大进步 (如延长预算草案初审时间、预算草案编制更细化, 等等) , 但因受全国人大常委会预算专业委员会人数、专业知识等限制, 人大全面审查监督政府预算还有很长的路要走。

2. 实行参与式预算的理论原因

实行参与式预算是推行协商民主的需要。根据协商民主理论, 政治决策之所以是正当的 (或合法的) , 是因为它能在不同观点之间通过自由对抗过程获得多数人的赞同。多数人意志之所以是正当的 (或合法的) , 是因为这种意志在所有公民 (或者至少是那些愿意参加协商的公民) 参与的协商过程结束之时得到了确认。[21]协商民主就是公民参与政治生活和公共决策, 通过理性协商实现公共政策满足最大多数人的公共利益需求, 以控制政府的行为, 其核心理念为参与性、平等性、协商性和偏好转换。预算作为政府行为的风向标和控制器, 公众只有控制了预算才能控制政府偏离公共利益的恣意行为。“预算是关于政治的经济, 而非经济的经济。”[22]306政府所有政务活动以及公益行为, 都与预算有关, 公民的预算参与是实现协商民主的核心路径。换言之, 预算的公众参与深度直接反映一个国家的民主化程度。我国实行民主集中制, 民主是基础, 而协商民主是我国民主的应有之意。因此, 我国通过协商民主实现民主集中制, 必须首先实行参与式预算。

实行参与式预算是公共预算取得社会认同的需要。第一, 减少批评。通过社会公众参与整个预算过程, 提升对预算的认可程度, 减少对政府预算行为的批评。第二, 教育预算参与者。政府预算是一个复杂的、涉及多方因素的决策过程, 通过参与预算教育社会公众, 纠正或者转换其错误偏好。第三, 实现集中决策, 获得公众对预算议案的支持。社会公众参与到预算过程中, 对议案提出意见和建议, 政府通过修正议案最终获得社会公众对预算议案的支持。第四, 改变资源分配。政府预算就是公共资源分配的过程, 社会公众参与预算最终会影响和改变资源的分配。第五, 增进信任和培育社会认同感。[23]通过参与式预算增进了社会公众和政府之间的信任, 同时认识到作为公民的重要责任, 培养社会认同感。因此, 参与式预算所能实现的社会认同目标, 也是协商民主所追求的目标。

(三) 社会公众对财税制度合法性认可———税收法定

社会公众对政府财税行为合法性的认可比服从和参与要求更高、更为复杂, 是社会控制所达到的最高层次, 是内心对国家财税规则的接受、认同和信赖。正如波齐 (Poggi) 所言, “公民不是出于非理性的习惯或对个人利益的计算, 而是确信服从的正确性而服从国家权威的”。[24]101政府财税行为合法性之典型制度为税收法定, 即社会公众对政府税收行为的服从, 源于其对政府税收行为之法律依据认同。社会公众对税收法律的认同, 源于税收法定原则———即税收制度是代议制机构制定法律的保留事项。税收是国家对私人财产的强制征收, “未经人民自己或其代表同意, 绝不该对人民的财产征税”。[25]90为了避免政府对私人财产恣意“侵夺”, 应由人民或其代表来制定税收法律制度, 包括税收实体和税收程序制度。法定的税收是人民自己或其代表同意的税收, 意味着是社会公众认可的税收。税收法定起源于英国。1627年的《权利请愿书》规定:没有经过国会的批准不得向任何人征税。它首次以不成文宪法形式确定了税收法定原则。在“无代表、不纳税”思想的影响和推动下, 税收法定逐渐成为各国宪法的基本原则。

1. 我国税收法定的现状

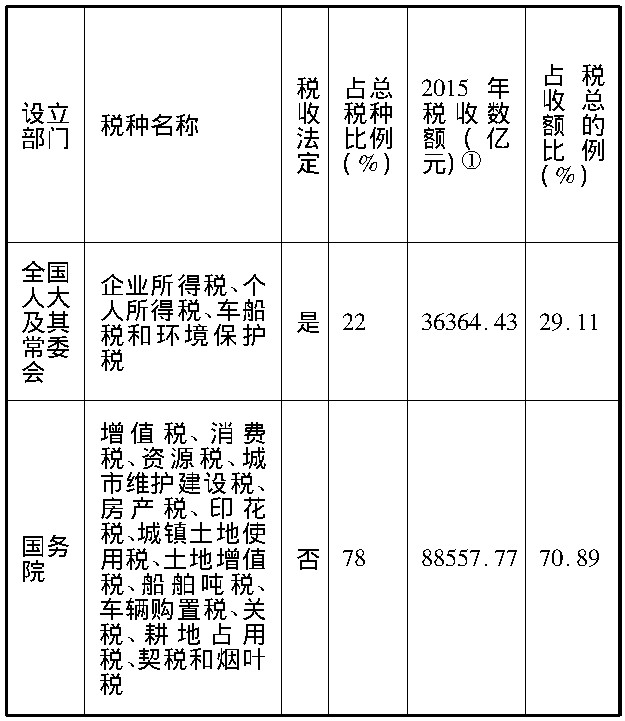

我国税收法定之贯彻还有很长的路要走。首先, 税收法定范围偏小。根据现行《立法法》, 我国税收法定范围仅包括税种、税率和税收征管, 而税基、税收优惠等未纳入税收法定范围。其次, 税收法定比例偏低。现行税收实体法中仅有四个税种 (企业所得税、个人所得税、车船税和环境保护税) 及其税率由全国人大及其常委会设定, 仍有十四个税种由国务院设定, 税收法定比例仅为22%。从税收数额上看, 税收法定的税额仅占2015年税收总额的29.11%, 占比仍旧很低。 (见表2)

表2 我国现行税种的税收法定表

2. 税收法定的理论原因

税收法定在我国有久远的思想渊源。我国春秋时期法家代表人物管仲就提出征税要听从百姓的意见。故有“租税者, 所虑而请也。王霸之君……废其所虑而请, 故天下乐从也”[26]219这样的经典论述。其虽不是阐释税收法定的系统思想, 但论证了税收为了让纳税人主动服从应征求民众意见, 体现了原始的民主思想。可见, 税收法定在我国有久远的思想渊源。

税收法定是政府履行社会契约义务的需要。根据社会契约论, 国家起源于人与人之间订立的契约, 人们通过让渡其自然权利 (包括财产) 而赋予主权者权威。税收由人民的代议机构通过立法来确定是社会契约论的应有之意。早在社会契约论集大成者法国政治思想家卢梭之前的一百多年前, 英国政治哲学家霍布斯在1651年所著的《利维坦》一书中就论述了国家的契约本质。“国家的本质, 就是一大群人相互订立信约、每人都对它的行为授权, 以便使它能按其认为有利于大家的和平与共同防卫的方式运用全体的力量和手段的一个人格。”[27]132根据社会契约论, 政府的所有权力都来源于人民权利的让渡, 人民权利的让渡不是政府强力迫使而是人民之间自愿达成公意 (契约) 的结果。在现代民主政治体制下, 公意通过人民的代议机构以法律形式表达出来。税收作为人民财产权让渡的一种方式, 需要由人民或其代议机构形成公意来决定。因此, 税收只能由代议机构———立法机关以立法的形式来规定, 即税收的法律保留主义。

政府的税收行为真正实现税收法定并赢得社会公众的内心信服, 需要具备两个前提:一个是代议制机构组成合法。如果代议制机构本身组成违法, 无法代表社会公众的整体意愿, 或可能仅代表少数人的利益, 该机构制定出来的税收法律制度无法赢得社会公众的信服。另一个则是代议制机构制定的法律是“良法”。“良法”才能代表社会公众的真正意愿, 才能赢得社会公众的信服。因受法律制定者专业和时间的限制, 代议制机构制定的税收法律未必都是“良法”。

五、增强我国财税法社会控制功能的制度构建

根据上述财税法社会控制强弱的分析范式, 可看出我国财税法社会控制功能仍然很弱。我国建设现代财税制度要增强其社会控制功能, 应从服从、参与和合法性三个方面入手进行相关制度的构建与完善。换言之, 应从提高税收遵从度、逐步实现参与式预算和严格执行税收法定三个方面, 增强我国财税法的社会控制功能。

(一) 提高税收遵从度

1. 利用预期效用理论提升税收遵从度

提高税收不遵从的查处概率和处罚力度, 将税收不遵从的预期效用降到最低。首先, 要提高税收违法行为的被查处概率。主要制度设计:一是将“一案双查”制度纳入到《税收征收管理法》 (以下简称“征管法”) 。为减少税务人员违法执法的发生, 应加强税收监督和审计, 将“一案双查”制度纳入征管法———由稽查部门查纳税人的违法行为, 由监察部门查税务机关及其人员的违法行为。二是在征管法中设立第三方代征制度, 解决税收征管人力不足问题。利用税收代征协议约束第三方的代征行为。三是推行纳税人识别号制度。无论是单位还是自然人, 所有涉税经济往来都要通过纳税人识别号进行支付, 并建立一定金额以上由付款方向税务机关报告制度。

其次, 要加大税收违法行为的惩罚力度, 增强税法的威慑作用。加大税收不遵从的处罚力度要科学设计税收征管法罚则条款。主要制度设计:一是提高现行《征管法》第60条中纳税人不遵从行为的处罚力度。对于不办理税务登记等行为, 除对未登记行为进行处罚外, 还应按照已偷逃税款的一定比例或倍数进行处罚。二是缩小同一违法行为最低处罚与最高处罚的差距, 提高最低处罚数额。现行征管法中同一违法行为最低处罚与最高处罚的差距有十倍之多, 执法人员自由裁量权过大, 实践中往往按最低处罚执行, 大大降低了对不遵从行为的处罚力度。三是对于情节严重的税收不遵从行为, 法律可直接规定高额的处罚数额。

2. 利用前景理论提升税收遵从度

利用前景理论将纳税人对逃税行为的风险偏好转换成风险厌恶。前景理论是运用认知心理学来改变人的行为, 在税收领域可运用其塑造人的税收行为偏好。由于在退税时纳税人是风险厌恶, 而补税时纳税人是风险偏好, 因此税收征管制度应健全税款预缴、代扣代缴和源泉扣缴等制度。主要制度设计:第一, 扩大和健全税款预缴制度。虽然我国企业所得税法及其实施条例都规定了税款预缴制度, 但很多企业并未严格执行预缴制度。法定的预缴税款比例偏低 (预缴额不低于当年入库税款的70% (1) ) , 实际预缴额则更低。完善企业所得税预缴制度, 要严格执行预缴制度并提高预缴比例, 实现预缴额与企业应纳税额基本持平或有超额。除企业所得税外, 还应进一步扩大税款预缴制度在其他税种中的适用。二是扩大实行和严格执行代扣代缴制度。目前代扣代缴制度主要适用于个人所得税, 但仍然存在未严格执行的问题。以工资薪金所得为例, 有些地方或单位除扣除起征点外还有其他扣除额;有些个人所得 (如劳务所得) 甚至没有执行代扣代缴规定。因此, 对于个人所得税要严格执行代扣代缴制度。另外, 根据其他税种的征收特点, 具备条件的税种也可实行代扣代缴制度, 扩大代扣代缴的适用范围。三是探索扩大实行源泉扣缴的范围。目前源泉扣缴主要适用于非居民企业来源于中国境内的收入, 范围包括股息、红利、利息、租金、特许权使用费所得和转让财产所得。若对源泉扣缴作扩大解释的话, 个人所得税代扣代缴制度亦属于源泉扣缴的一种。因此, 可扩大适用源泉扣缴制度, 探索建立国内企业之间在技术或产品转让时税收源泉扣缴制度。

3. 通过道德手段来提高税收遵从度

在税务部门和纳税人之间建立信息沟通与对话机制, 培养纳税人纳税道德欲求, 真正在纳税人心中构筑起“偷税可耻, 纳税光荣”的道德意识。通过知识教化和道德劝告改变纳税人所持有的“税务欺诈是一个没有受害人的犯罪行为”[19]的错误认识, 让其认识到逃税行为的受害人是所有诚实纳税的公民。另外, 还需要通过提升政府清廉指数和降低税收遵从成本等方式, 来提高税收遵从度。

(二) 逐步实现参与式预算

1. 我国实现参与式预算第一步就是要实现人大及其常委会对政府预算的实质性参与。

主要制度设计:第一, 增加人大常委会预算专业委员会的专业人员, 提升预算草案审查人员的专业知识水平。法律赋予人大常委会对预算草案有要求修改和重新编制的权力。第二, 在人大会议召开之前, 要给予人大代表审查预算草案更长时间, 如4个月以上。不给予履行权力的时间就等于没有权力。美国国会议员几乎每年要花一半以上的时间来审核预算案。然而, 我国人大代表仅在开会时才看到预算草案, 基本上没有时间审查预算的实质内容。

2. 我国实现社会公众对预算参与的第二步就是应从基层向上逐步推行各种层次和形式的参与。

主要制度设计:第一, 逐步增加参与的层级。新《预算法》也体现了这一立法思路, 第一次明确规定社会公众对县乡级预算的参与, 其他层级的预算参与需要通过后续法律修订逐步实现。第二, 逐步实现预算草案的公开。预算参与的前提是实行预算的全面公开, 只有社会公众充分了解预算草案才有参与的可能, 预算草案公开的越详实社会公众参与的越深入。新《预算法》对预算公开的规定有很大进步, 但仅规定人大及其常委会批准后的预算、决算等公开问题, 并未规定预算草案的公开。从预算草案到预算调整、再到决算等全过程都应充分公开, 才能实现社会公众的全程参与。第三, 利用现代科技丰富社会公众的参与方式。社会公众参与预算有多种方式, 如互联网上征询意见、预算听证和预算绩效公众评价等。预算草案编制完成后应通过网上征询意见、召开座谈会等途径向社会公众征询意见, 根据征询的意见对草案进行修正和完善。预算编制部门和预算审议部门分别举行预算草案听证, 根据预算听证中提出的问题对预算草案进行修订, 并及时向听证人反馈修改情况。全面推行预算绩效公众评价制度, 如我国中央预算支出绩效考核方法中就有“公众评价法”。

(三) 严格执行税收法定

合法性作为社会控制的最高层次, 直接影响社会公众发自内心的服从与参与。财税合法性是政府合法性之基础, 财税法定是财税合法性的一个基本要求。我国2000年施行的《立法法》中就已明确财政基本制度和税收基本制度只能制定法律。因此, 税收法定在我国不是重新创设的问题, 而是如何进一步细化与严格执行的问题。2000年《立法法》由于没有明确界定哪些属于税收基本制度, 税收法定原则在《立法法》颁布后十多年里并没有被严格执行, 存在大量的税收基本制度由行政法规设定, 甚至是部门规章和规范性文件所设定。2015年新修订的《立法法》明确税收基本制度范围为“税种的设立、税率的确定和税收征收管理”, 虽然仍有不足, 但为进一步落实税收法定原则打下了基础。严格执行税收法定, 具体制度设计应从以下几个方面着手:

1. 要减少授权立法并逐步扩大税收法定的范围。

税收法定不是排斥授权立法, 非税收基本制度仍然可以进行授权立法。但新《立法法》施行之后, 国家要对授权立法进行清理, 属于税收基本制度范畴交由全国人大及其常委会重新制定法律。我们看到新的立法规划已将一些税种和税收征管制度纳入其中, 这是我国税收法定迈出的可喜一步。与其他国家相比, 我国目前税收法定的范围相对较窄, 应逐步扩大税收法定的范围, 如有学者主张税收法定范围通常应包括税法主体、征税客体、计税依据、税率、税收优惠等。[28]随着经济的发展和税收制度的成熟, 《立法法》不断扩大税收法定的范围应成为必然。

2. 要彻底清除地方政府的税收优惠政策, 实行税收优惠法律相对保留原则。

目前地方政府实施的大量税收优惠措施使税收法定名存实亡, 应对直接或变相的税收优惠彻底清理。税收优惠会造成纳税人之间的不公平, 甚至一些纳税人通过不同区域之间的税收优惠政策实现税收套利 (即将应税收入转移至税率较低的区域而实现少缴税的目的) , 严重影响税收法定性和强制性。由于地方政府的税收优惠行为很难被国家税务总局稽查, 于是地方政府通过税收优惠措施来吸引资本流入, 引发税收恶性竞争。规范税收优惠应实行税收优惠相对法律保留原则, 我国《立法法》虽未将税收优惠纳入法律保留事项, 但应将税收优惠控制在法律规定或法律授权国务院制定的行政法规范围之内。对地方税收优惠进行彻底清理和调整, 需要保留的纳入国务院行政立法范围。有学者将税收优惠分为照顾性优惠和政策性优惠两种, [29]对于照顾性税收优惠, 税务主管部门应根据被照顾者的经济状况及时进行调整;对于政策性优惠要避免地方政府为吸引投资而进行税收恶性竞争。笔者认为, 无论是照顾性优惠还是政策性优惠, 都应由法律规定或法律授权国务院规定。

3. 要逐步强化“用税”法定。

“征税”法定只是约束政府的收入行为, 而“用税”法定才能约束政府的支出行为。“征税”法定和“用税”法定是税收法定这枚硬币的正反两面, 二者缺一不可。如前文所述, “用税”的腐败会影响社会公众的税收遵从。我国要实现“用税”法定, 首先, 要求政府预算要依法编制、增强预算的硬约束;其次, 要求政府全部支出行为都要公开, 并接受社会公众的监督;最后, 要对政府的支出行为进行效果评价, 对违法支出行为进行问责。

结论

罗斯的社会控制工具好坏的判断标准为:精良的控制工具的一个标志就是经济;高超的控制方法是精神上的;简单是控制工具的名副其实的另一个标志;最后一个良好控制的检验标准是自发性。[7]325-327税收遵从是财税法作为社会控制工具具有经济性的体现。通过制度设计让纳税人主动遵从, 能够降低政府征税的成本 (即减少税收监督和执法成本) , 进而降低财税法社会控制的成本。参与式预算是财税法作为社会控制工具具有精神上控制的体现。通过社会公众对预算的参与, 能使社会公众从内心理解、接受政府的预算, 能增进信任、培养认同感。参与式预算显然是财税法所表现出的高超的精神控制方法。税收法定是财税法作为社会控制工具具有简单性的体现。税收法定之后就具有固定性和统一性, 不易出现朝令夕改, 让遵从者易于遵从。以税收优惠为例, 各地税收优惠规定杂乱无章、变化无常, 让企业无法适从。若税收优惠实行税收法定, 由立法机关统一规定, 企业对税收优惠的遵从就变得简单。税收遵从、参与式预算和税收法定三者从整体上是财税法作为社会控制工具具有自发性的体现。税收遵从基于税法的科学设计而促使社会公众自发遵从;参与式预算基于社会公众的积极参与而自发认同;税收法定基于民意的反映而自发服从。只要不断完善这三个方面, 财税法社会控制功能就自然而然地不断加强。

财税乃邦国之本, 一国财税制度的变革会带来社会秩序的重新调整。我国政府要创建更好的社会秩序, 实现对社会的良好控制, 财税法无疑是最佳的选择工具之一。只有实现税收自愿遵从、参与式预算和税收法定, 财税法才不会像行政法社会控制那样易产生公众与政府之间的冲突与对立, 也才不会像刑法之社会控制手段那样残酷与血腥, 而是一种比较温和的社会控制手段。

1. 农民工社会保障的重要性

2. 基于经济法视野下的农民工社会保障制度

3. 完善中国特色农民工社会保障法律制度

参考文献

[1]王安石.临川先生文集[M].北京:中华书局, 1959.

[2]付大学.央地财税关系对城乡收入差距影响与财税法规制[J].经济法学评论, 2015, (1) :121-137.

[3]张守文.财税法[M].北京:中国政法大学出版社, 2005.

[4]Rudolf Goldsheid. (1925) .A Sociological Approach to problems of Public Finance[C].translated by Elizabeth Henderson, Classics in the Theory of Public Finance, edited by Richard A Musgave and Alan T Peacock.Macmillan, London, 1967, pp.202-213.

[5]Joseph A.Schumpeter.The Crises of the Tax State[C].translated from the 1918 German essay in A, Peacock et al., eds., International Economic Papers, no.4.New York:Macmillan, 1954, pp, 5-38.

[6]Fritz K.Mann.The Sociology of Taxation[J].The Review of Politics, 1943, 5 (2) :225-235.

[7][美]罗斯.社会控制[M].秦志勇, 等译.北京:华夏出版社, 1989.

[8][美]庞德.通过法律的社会控制[M].沈宗灵, 译.北京:商务印书馆, 2010.

[9]吕冰洋.大国财政与社会治理[J].财政监督, 2015, (15) :8-9.

[10]尹音频.公共财政的社会职能探讨[J].云南财贸学院学报, 2004, (5) :75-79.

[11]刘剑文.财税法功能的定位及其当代变迁[J].中国法学, 2015, (4) :162-180.

[12][美]乔尔·S·米格代尔.强社会与弱国家--第三世界的国家社会关系及国家能力[M].张长东, 等译.南京:江苏人民出版社, 2009.

[13][美]卡路斯·西尔瓦尼.提高照章纳税水平[C].理查德·M·伯德.发展中国家的税制改革.朱忠, 等译, 北京:中国金融出版社, 1994.

[14]贾绍华.我国税收流失的测算分析与治理对策探讨[J].会计之友, 2016, (13) :2-9.

[15]范子英, 田彬彬.税收竞争、税收执法与企业避税[J].经济研究, 2013, (9) :99-111.

[16]付大学.比例原则视角下税务诉讼“双重前置”之审视[J].政治与法律, 2016, (1) :135-143.

[17]A.Schepanski&T.Shearer.A Prospect Theory Account of the Income Tax Withholding Phenomenon[J].Organizational Behavior and Human Decision Processes, 1995, 63 (2) :174-186.

[18]Gideon Yaniv.Tax Compliance and Advance Tax Payments:A Prospect Theory Analysis[J].National Tax Journal, 1999, 52 (4) :753-764.

[19]Eugene Bardach.Moral suasion and taxpayer compliance[J].Law&Policy, 1989, 11 (1) :49-69.

[20]Adam Smith.the Wealth of Nations[M].Chicago:the University of Chicago Press, 1976.

[21]Bernard Manin.On Legitimacy and Political Deliberation[J].Political Theory, 1987, 15 (3) :338-368.

[22][美]阿伦·威尔达夫斯基.预算与治理[M].苟燕楠, 译.上海:上海财经大学出版社, 2010.

[23]Carol Ebdon&Aimee L.Franklin.Citizen Participation in Budgeting Theory[J].Public Administration Review, 2006, 66 (3) :437-447.

[24]Gianfranco Poggi.The development of the modern state:a sociological introduction[M].Stanford University Press, 1978.

[25][英]洛克.政府论 (下篇) [M].叶启芳, 翟菊农, 译.北京:商务印书馆, 2005.

[26]管子.管子·国蓄[C].管子轻重篇新诠 (上) .北京:中华书局, 1979.

[27][英]霍布斯.利维坦[M].黎思复, 译.北京:商务印书馆, 2014.

[28]张守文.论税收法定主义[J].法学研究, 1996, (6) :57-65.

[29]熊伟.法治视野下清理规范税收优惠政策研究[J].中国法学, 2014, (6) :154-168.

注释

1 全面推行“营改增”后, 虽然营业税退出了历史舞台, 但又新增了环境保护税, 税种数仍是18种。

2 马斯格雷夫的财政三大经济功能为资源配置、收入分配和经济稳定。See Richard A.Musgrave:The Theory of Public Finance, Mcgraw W-hill Book Company, Inc.New York Toronto London, 1959, p.5.

3 国家税务总局印发的《2002年-2006年中国税收征收管理战略规划纲要》中定义税法遵从, “即纳税人依照税法的规定履行纳税义务, 它包含三个基本要求:一是及时申报, 二是准确申报, 三是按时缴款”。

4 预期效用理论 (Expected Utility Theory) 由冯·诺依曼和摩根斯坦恩在1944年创立, 该理论假设为人是理性和自利的、偏好是稳定的, 人在一系列决策方案中会选择效用最大化的方案。

5 前景理论 (Prospect Theory) 由丹尼尔·卡内曼和阿莫斯·特沃斯基在1979年创立, 该理论认为人的偏好经常是不稳定的, 所以纳税人面对财产的损益时风险偏好并不完全一样。前景理论由三个效应组成, 即确定性效应 (the certainty effect) 、反射性效应 (the reflection effect) 和隔离性效应 (the isolation effect) 。确定性效应, 就是当人们面临正面前景 (收益) 之间的选择时, 比起可能性结果人们更偏好确定性结果。例如, 当人们面临100%的概率获得800元和80%的概率获得1000元时, 人们更偏好选择前者, 即风险厌恶。反射性效应, 就是人们对负面前景 (损失) 之间的偏好是正面前景偏好的镜像。例如, 当人们面临100%的概率损失800元和80%的概率损失1000元时, 人们更偏好选择后者, 即风险偏好。See Daniel Kahneman&Amos Tversky.Prospect Theory:An Analysis of Decision under Risk[J].Econometrica, 1979, 47 (2) :263-292.

6 数据来源:2016年中国统计年鉴。

7 详见《国家税务总局关于加强企业所得税预缴工作的通知》 (国税函[2009]34号) 。