一、引言

随着经济的高速增长,我国国民储蓄率也在不断上升。城乡居民银行储蓄余额由1990年的7 119.6亿元增加到2012年的399 551亿元,年均增长20%,是同期GDP年均增长率的1.3倍,速度惊人。

根据2013年中国统计年鉴中的数据可计算得到,2012年整个国民经济的储蓄率达到了50.5%。消费和储蓄是伴生的,属于同一事物的两个侧面,由于消费需求是社会总有效需求的最主要部分,过高的储蓄必然会导致过低的消费,过低的消费需求不利于推动经济的增长。

大量关于中国高储蓄现象的研究文献中,预防性储蓄动机占了主导地位。预防性储蓄是指,当人们对未来预期收入存在不确定的情况下,为了预防未来收入的意外下降而增加的储蓄。如果对于未来收入的不确定程度越高,居民预防性储蓄的动机也就越强。宋铮(1999)把未来收入的不确定概括为两种情况:未来个人情况的不确定即个人风险和未来宏观经济运行情况的不确定即系统风险[1]。

在众多造成居民未来收入不确定的个人风险中,失业下岗、身体健康状况的恶化是造成居民未来收入不确定的主要因素,相应的社会保障制度则能够较好地起到增加居民收入、降低风险的作用。因此,我们将社会保障因素纳入到研究的框架中。经济波动、利率的不稳定、通货膨胀率的变化等因素构成了市场经济中的系统风险。从理论上来说,经济增长了,收入也相应提高,储蓄必然会增加,经济发展到一定的阶段,持续的增长就成为社会保障的基础和动力,社会保障制度越完善,对居民的消费刺激越大,储蓄的意愿也会随之降低。由此可见,经济增长与居民储蓄、社会保障有着千丝万缕的联系,将系统风险中的经济增长作为宏观环境因素来考虑是有理论和现实意义的。因此,本文将对经济增长、社会保障、储蓄三者之间的关系进行计量分析,在向量自回归模型 (VAR) 的基础上构造脉冲响应函数(IRF),并建立包含变量之间长期均衡关系的向量误差修正模型(VEC),以研究三变量之间相互作用的联动关系。

二、文献综述

近年来,对储蓄与经济增长关系的研究不乏少数。刘金全、郭整风(2002)经过格兰杰检验发现,储蓄率与经济增长之间没有明显的正相关关系,但实际GDP的水平值具有对储蓄增量产生Granger反向影响的能力[2];王帮俊、周勇(2004)运用协整方法对经济增长与居民储蓄进行检验,得出的结论是,1978年以后,储蓄对经济增长起到正向的影响作用,即储蓄的增长促进了经济的增长;而经济增长对储蓄增长的影响却比较小[3]。陈利平(2005)通过引入消费攀比对储蓄和增长的关系进行分析,认为我国的高储蓄来源于高增长[4]。李杨和殷剑峰(2005)认为中国二十余年来经济增长的核心机制是劳动力的持续转移;而长期的高储蓄率和高投资率则是与长期的劳动力转移过程互为因果的必然现象[5]。汪伟(2009)以生命周期理论为出发点,并运用中国1989—2006年的省际面板数据考察了经济增长、人口年龄结构变化以及它们的交互作用对中国储蓄率的影响,得到的结论是,经济高速增长与抚养系数的下降是导致中国储蓄率上升的重要因素,经济增长对储蓄率上升的贡献随着适龄劳动人口数量的增加而被强化,但会随着人口老龄化程度的加深而被弱化[6]。王文平(2012)通过研究发现,短期内储蓄与经济增长互为因果关系,但从长期看,两者之间的因果关系是单向的,即经济增长是储蓄的格兰杰原因,而储蓄的增长并没有推动经济的增长[7]。社会保障与储蓄方面,比较有代表性的研究有,袁志刚和宋铮(2000)通过构建一个叠代模型对当时人口年龄结构、养老保险制度与最优储蓄率问题进行了研究。研究发现,在中国,人口老龄化与居民储蓄存在正相关,但老龄化产生的储蓄率并不是社会最优的储蓄率,反而降低储蓄率将成为帕累托改进的选择[8]。穆怀中在其1998年所着的《中国社会保障适度水平研究》一书中得到的结论是,社会保障水平与国内储蓄两者之间明显呈现出负相关的关系,即社会保障支出水平上升,储蓄比重下降[9]。张继海(2008)的研究结果表明,居民面临自身寿命的不确定性,因此会增加预防性储蓄和降低当期消费支出水平,只有建立强制性的社会保障体系才能有效降低居民不确定寿命的预防性储蓄[10]。方丽婷、钱争鸣(2012)采用非参数可加模型对社会保障和储蓄的关系进行研究,结果表明,社会保障支出水平对城镇居民人均储蓄水平具有显着的线性和非线性影响[11]。

以上研究成果分别对经济增长与储蓄、社会保障与储蓄这两类关系进行了研究,缺少从整体上对三者之间相互关系的揭示。经济增长一方面会使居民收入增加,另一方面也会影响整个国家的社会保障支付水平,收入的提高和社会保障支付水平的变动必然会对储蓄造成影响,因此三者在实际的经济运行过程中存在着联动关系。本文对经济增长、社会保障、储蓄三者之间的关系进行研究具有一定的现实意义,也弥补了原有的空白。

三、实证分析

(一)数据选取

为了揭示经济增长、社会保障与储蓄三者之间的关系,我们选择合适的能反映三者的统计指标进行计量分析。本文用实际国内生产总值(GDP)的指标代表经济增长;用国民储蓄率(CXL)表示目前我国的储蓄现状;对于社会保障指标的选取,由于统计年鉴中“社会保障支出”项目1996年开始统计口径有所变化,数据缺乏一致性,因此本文采用“城镇居民转移性收入”这一指标来反映社会保障实施情况。该指标虽然没有完全涵盖社会保障的方方面面,但已包涵绝大部分内容,故其具有一定的代表性。之所以选择“城镇居民”的转移性收入,是由于2000年以前的统计年鉴中缺少“农村居民转移性收入”的相应数据(1995年除外),而且从2000年至2012年的统计年鉴中可以发现,农村居民获得的转移性收入非常少,2012年该指标仅为686.7元,同年城镇居民的转移性收入为6 368.1,城镇居民为农村居民的9.3倍,农村居民的转移性收入对社会保障转移收入总额影响很小。我国农村居民获得的转移性收入是通过转移支付体系支付的各种社会救济,而不包括社会保险收入,国家社会保障支出几乎是针对城镇居民而言,农村居民获益甚小。基于以上原因“,城镇居民转移性收入”在一定程度上能反映国家社会保障实施的基本情况。我们选择1987—2012年的国内生产总值(GDP)、国民储蓄率(CXL)和城镇居民转移性收入(SHBZ)的年度数据作为实证研究的样本。

在数据处理方面,为了消除通货膨胀的影响,以1987年为基期,采用商品零售价格指数对数据进行调整。由于对数形式可以消除数据序列可能存在的异方差,因此我们对三个序列进行了对数处理,下面得到的结果都是以这些对数值为基础。这三个对数序列分别表示为lnGDP、lnCXL、lnSHBZ,一阶差分分别用吟LnGDP、吟lnCXL和吟lnSHBZ表示。

(二)实证检验

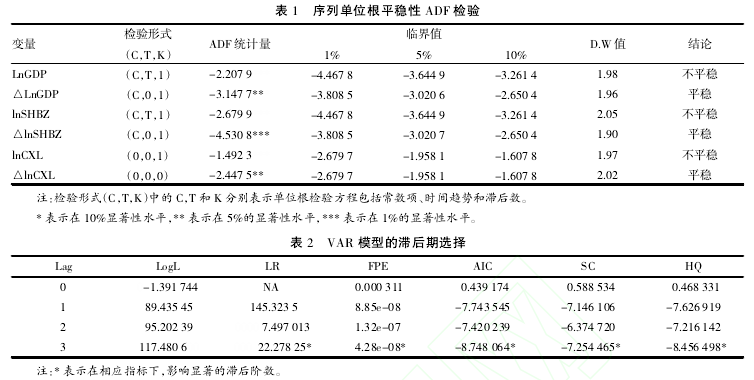

1援单位根检验。本文采用ADF单位根检验方法来确定各变量的单整阶数。各变量的平稳性检验结果如表1所示。

2援 VAR模型。构建VAR模型必须要考虑滞后阶数。滞后阶数太大太小都不行,因此要综合考虑从而确定最优的滞后阶数。综合考虑LR、FPE、AIC、SC、HQ等检验方法,最终确定模型最佳滞后阶数为3,结果如表2所示。

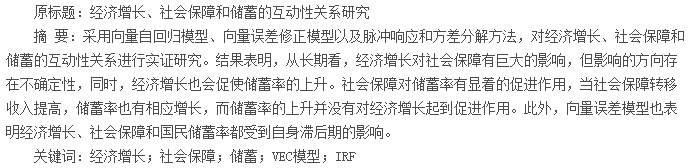

按照滞后3阶建立相应模型,得到VAR(3)模型的估计结果:

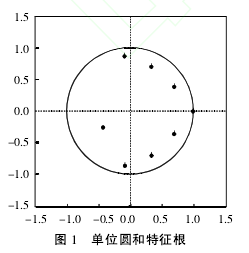

接下来需要对模型的稳定性进行检验。本文运用AR特征多项式的根进行检验,如图1所示,所有的单位根都落在单位圆内,表明所构造的VAR(3)模型是稳定的,三变量之间存在长期稳定关系。

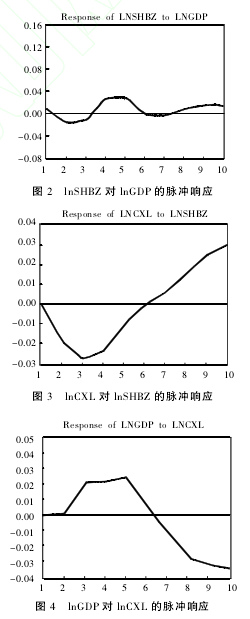

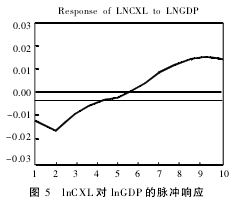

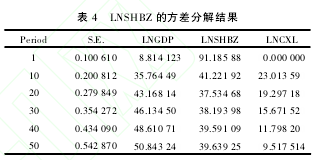

3.脉冲响应和方差分解。在已建立VAR模型的基础上,进一步利用脉冲响应函数和方差分解法对三者之间的相互作用关系进行分析,从而更好地揭示三者之间的关系。脉冲响应和方差分解结果,如图2-5、表3-5所示。

从图2可以看出,当持续给经济增长一个标准差信息的正向冲击后,社会保障转移收入呈现波浪式的起伏响应,在第2期达到最低点,在第5期到达最高点。说明在较长的一个时期内,经济增长对社会保障转移收入具有一定影响,但响应并没有长时间持续在同一个方向。

从图3可以看出,当在本期给社会保障转移收入一个标准差信息的正向冲击后,储蓄率响应为负,并在第3期达到最低点,从第3期以后,储蓄率对社会保障转移收入一个正向冲击开始转为持续的正向响应,到第10期影响仍不衰减,表明从长期来看,社会保障对储蓄率具有显着的促进作用和长效的持久效应。社会保障在长期内并没有起到“释放”储蓄的作用。

从图4可以看出,当在本期给储蓄率一个标准差信息的正向冲击后,经济增长并没有立即响应,从第2期开始经济增长对储蓄的一个正向冲击出现正响应,并持续到第5期,从第5期开始,经济增长的响应由正转为负。表明从长期来看,储蓄率的提高并非起到促进经济增长的作用。

从图5可以看出,当给经济增长一个标准差信息的正向冲击后,储蓄率在短期内会呈现负面响应,在第2期达到最低点,之后呈现长期持久的正面响应。因此,从长期来看,经济增长会促使储蓄率的上升。

从表3的结果可知:经济增长预测方差,当滞后期为1时,100%来自于经济增长自身,随着滞后期数的增加,来自于自身的部分虽然有所下降,但最终还是稳定在52.38%,而社会保障和居民储蓄虽然都有不同程度的增加,两者之和的总贡献率有47.6%,说明两者对经济增长有一定的影响和冲击,经济增长的方差大部分来自于自身。

从表4的结果可知:社会保障转移收入在滞后期为1时,91%来自于自身,随着滞后期的增加,来自于自身的部分下降,在50期的时候达到39.64%,而来自于经济增长部分呈逐步上升趋势,由0逐步上升到50.84%,储蓄率部分前10期呈上升趋势,之后开始下降,在第50期时为9.52%。说明社会保障的方差变动绝大部分来自于经济增长因素,经济增长对社会保障产生巨大的影响。

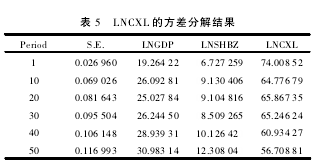

从表5的结果可知:储蓄率自身的波动在逐渐减小,从第1期的74%减少到第10期的64.77%,在第50期为56.7%。而来自于经济增长和社会保障部分呈逐步上升趋势,两者的总贡献率在50期达到43.28%,表明经济增长和社会保障对储蓄率有较大的影响和冲击。

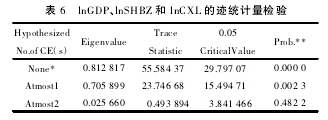

4援非约束协整关系检验。为了研究lnGDP、lnSHBZ和lnCXL之间是否有长期稳定关系,我们需要对这三个变量进行协整分析。采用Johansen协整检验法,它是一种以VAR模型为基础的检验回归系数的方法。

Johansen协整检验有两种检验统计量,分别是特征根迹(Trace)检验统计量和最大特征值(Maximun Eigenvalue) 检验统计量。对lnGDP、lnSHBZ和lnCXL之间的协整关系进行Johansen极大似然估计,选择VAR的滞后阶数为3,选择有常数项的含线性确定成分的协整模型,得到结果如表6所示。

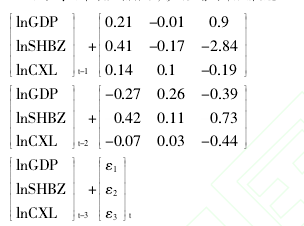

表6的检验结果表示,在95%的置信水平下采用迹统计量检验,三变量之间存在协整关系,因此我们可以认为lnGDP、lnSHBZ和lnCXL之间存在长期均衡关系,将该协整关系写成数学表达式,并令其等于VECM,得到:VECMt=lnCXLt-0.09lnGDPt-0.05lnSHBZt+2.15(1)式(1)表明,lnGDP、lnCXL和lnSHBZ之间存在长期稳定的均衡关系。经济增长1%,储蓄率提高0.09%,经济增长对储蓄率有促进效应,该结论与图4的分析结果一致。从长期看,社会保障转移收入对储蓄的影响呈现正面效应:当社会保障转移收入提高1%,储蓄率增长0.05%。在此基础上建立VEC模型:

1)lnGDP的短期方程吟lnGDPt=-0.21vecmt -1-0.04 吟lnGDPt -1+0.19吟lnGDPt -2-0.3 吟lnGDPt -3+0.003 吟lnSHBZt -1-0.08吟 lnSHBZt - 2+ 0 . 22 吟 lnSHBZt - 3+ 0 . 24 吟 lnCXLt - 1+1.14驻lnCXLt-2+0.22吟lnCXLt-3+0.09(2)从式(2)可以看出,经济增长率滞后一期和滞后三期的系数为负,滞后二期的系数为正,综合来看,在短期内经济增长对自身的抑制作用要大于促进作用;社会保障在短期内对经济增长有正面促进作用,两者形成了良好的互动关系;我国储蓄率在短期内对经济增长有促进作用。投资资金来自于储蓄,如果储蓄的增长引起了投资增长,而投资增长又引起了GDP增长,从而,储蓄率的提高带动了经济的增长。

2)lnSHBZ的短期方程吟lnSHBZt=-1.15vecmt -1-0.89 吟lnGDPt -1+0.05吟lnGDPt -2+0.67 吟lnGDPt -3-0.15 吟lnSHBZt -1-0.55吟lnSHBZt -2-0.33 吟lnSHBZt -3+0.71 吟lnCXLt -1-1.82驻lnCXLt-2+1.55吟lnCLXt-3+0.26(3)从式(3)可以看出,经济增长在短期对社会保障转移收入既有促进作用也有抑制作用,虽然滞后二期和三期的经济增长率为正,但小于滞后一期的经济增长率的负面影响,综合来看,经济增长在短期内对社会保障转移收入具有负影响;社会保障转移收入本身滞后一期和滞后二期、三期对自身有负面的影响,这种影响更多地取决于滞后二期的影响;储蓄率在短期内对社会保障转移收入有正面的影响。

3)lnCXL的短期方程吟lnCXLt=-0.73vecmt -1-0.13 吟lnGDPt -1-0.13吟lnGDPt -2+0.1 吟lnGDPt -3-0.18 吟lnSHBZt -1-0.15吟lnSHBZt -2-0.15 吟lnSHBZt -3+0.56 吟lnCXLt -1+0.32吟lnCXLt-2+0.47吟lnCXLt-3+0.07(4)从式(4)可以得出以下结论:经济增长在短期内对储蓄率有负面作用。当经济形势好转时,居民的心理预期也会有所变化,人们对未来往往持乐观的态度,在“消费”和“储蓄”两者之间会更多倾向于“消费”;在短期内社会保障转移收入对储蓄率存在负面影响。社会保障体系降低了居民未来所要面临的风险,基于预防性的储蓄动机有所减弱,在一定程度上使消费得到“释放”,消费支出增加,储蓄自然就减少;短期内储蓄率对自身存在正面影响。

(2)、(3)和(4)三模型的AIC以及SC值分别为-9.87和-8.1,说明模型的整体效果比较好。

综合以上分析我们可以得到以下结论:经济增长、社会保障和储蓄三者之间存在协整关系。从长期看,三者之间相互影响。经济增长对社会保障产生巨大的影响,但与以往研究所不同的是,影响并没有持续在同一方向。同时,经济增长也会促使储蓄率的上升;社会保障对储蓄率有显着的促进作用,当社会保障转移收入提高,储蓄率也有相应增长;储蓄率的提高并没有起到促进经济增长的作用。

从短期看,经济增长对社会保障和储蓄具有负面影响。虽然在短期内,经济增长会使储蓄率有所下降,但从长期看,经济增长最终还是会导致储蓄率的上升,即高增长带来高储蓄。社会保障对储蓄存在负面影响。社会保障虽然在短期内能起到释放消费,从而降低居民储蓄的作用,但也仅限于短期。

四、启示与建议

从长期来看储蓄并没有起到促进经济增长的作用,由于社会保障制度的不完善等原因,使得社会保障并没有使高储蓄现象得到缓解。同时,经济增长对社会保障的正面影响并没有如我们预期的那样存在持续性,因此我们可以考虑从以下几个方面来采取相应的措施:

1.进一步完善社会保障制度。如果居民对未来有较强的不确定性预期,将会对其现期消费产生影响,即会减少消费,增加储蓄。居民不确定性预期来源于两方面,一方面是对未来支出的不确定性。例如患上重大疾病或突然遭遇意外造成巨大伤害所面临的庞大的费用支出;另一方面是对未来收入的不确定性。例如失业或工资大幅度下降所造成的生活来源的减少。社会保障则起到稳定器的作用,社会保障体制越完善,未来的不确定性对居民当期的影响就越小,基于预防性储蓄的动机也会变弱,从而释放消费,降低储蓄。在社会保障体系完善的环境下,居民的消费能力和消费信心也能大大提高,这对于扩大内需从而促进经济增长也起到良好的推动作用。

2.政府应加大对社会保障的投入。目前,我国财政对社会保障的转移支付不足,转移支付水平很低,社会保障支出占财政支出的比重一直在11%左右波动,而世界转移支付占财政总支出的平均比重在30%以上。同时,由于社会保障制度还存在多方面问题,居民基于预防性心理造成储蓄率居高不下,用于消费的支出减少,不利于促进经济的发展。因此,政府应当加大对社会保障财政支持力度,使社会保障支出在财政支出总额中的比重逐步提高,特别是在医疗、保险、社会救济等方面的支出,使其覆盖面更为广泛,不管是城镇居民还是农村居民,都能分享经济增长的成果。

3.引导国民可支配收入向消费的转移,并通过各种改革手段使储蓄向投资转化的渠道更为畅通。

投资是拉动经济增长的三驾马车之一,投资来源于储蓄,储蓄对经济增长的影响程度,在很大程度上取决于储蓄能在多大程度上转化为有效的投资。如果在储蓄到投资的转化过程中遇到各种阻碍,即高储蓄没有转化为有效的投资,资金没有得到增值,那么,储蓄并没有成为推动经济增长的驱动力也是必然的。如果从长期看,储蓄率的提高并没有起到促进经济增长的作用,那么应考虑将政策的基本导向转向刺激消费,通过刺激国内消费扩大内需,同时,加快各项改革,完善储蓄-投资转化机制,进一步完善资本市场,提高金融市场的有效性,从而实现促进经济快速稳定增长的目标。

参考文献:

[1]宋铮.中国居民储蓄行为研究[J].金融研究,1999,(6):46-50.

[2]刘金全,郭整风.我国居民储蓄率与经济增长之间的关系研究[J].中国软科学,2002,(2):24-27.

[3]王帮俊,周勇.居民储蓄与经济增长的关系实证[J].经济纵横,2004,(3):65-67.

[4]陈利平.高增长导致高储蓄:一个基于消费攀比的解释[J].世界经济,2005,(11):3-9.

[5]李杨,殷剑峰.劳动力转移过程中的高储蓄、高投资和中国经济增长[J].经济研究,2005,(2):4-15.

[6]汪伟.经济增长、人口结构变化与中国高储蓄[J].经济学,2010,(1):29-50.

[7]王文平.我国储蓄与经济增长的多变量因果检验[J].统计与决策,2012,(19):108-110.

[8]袁志刚,宋铮.人口年龄结构、养老保险制度与最优储蓄率[J].经济研究,2000,(11):24-32.

[9]穆怀中.中国社会保障适度水平研究[M].沈阳:辽宁大学出版社,1998.

[10]张继海,臧旭恒.寿命不确定与流动性约束下的居民消费和储蓄行为研究[J].经济学动态,2008,(2):41-54.

[11]方丽婷,钱争鸣.社会保障支出与中国居民储蓄———基于非参数可加模型的分析[J].统计与信息论坛,2012,(10):30-37.