自2005年1月,世界贸易组织(WTO)执行委员会在第115次全会上,首次提出“社会健康保险全民覆盖”目标以来,受到社会各界广泛关注,并成为各国政府为之奋斗的目标。自20世纪90年代开始,台湾地区率先推行了全民健康保险制度改革,除了将健康保险从原有的各项保险制度中分离出来以外,还通过《全民健康保险法》(1995年3月1日颁布实施)强制推行了全民健康保险制度改革,并取得了很好的成效。由于大陆与台湾同根同源,因此,台湾地区的改革经验将为我国大陆地区的医疗保险制度建设提供经验借鉴。

一、改革前台湾地区原有的医疗保险制度及面临的主要问题

由于历史的原因及受当时经济、社会发展的影响,台湾地区在实施全民健康保险制度以前,其医疗保险制度由相互独立的四大体系组成,即公保体系、劳工保险、农民健康保险及低收入群体健康保险。①公务人员保险。该保险制度面向所有公务人员,其法律依据是1958年颁布的《公务人员保险法》,参保人员的保险待遇包括生育助产(含被保险人配偶)、健康检查、疾病预防、伤病医疗等项目。②企业职工劳工保险。该保险制度面向所有企业职工,其法律依据是1952年颁布的《劳工保险条例》,参保人员的保险待遇包括生育、伤病及医疗给付3种。③农民健康保险。该保险制度面向农村居民,其法律依据是1985年颁布的《农民健康保险条例》,参保人员的保险待遇包括生育、伤病和疾病给付3种。④低收入群体健康保险。该保险制度面向所有的经济困难群体,包括低收入家庭、患有身心障碍疾病者及中低收入群体中70岁以上的老人、原住民未满20岁及年满55岁而无正当职业者、失业劳动者等群体,其法律依据是1990年颁布的《低收入户健康保险暂行办法》,参保人员的保险待遇包括基本生育与医疗给付。

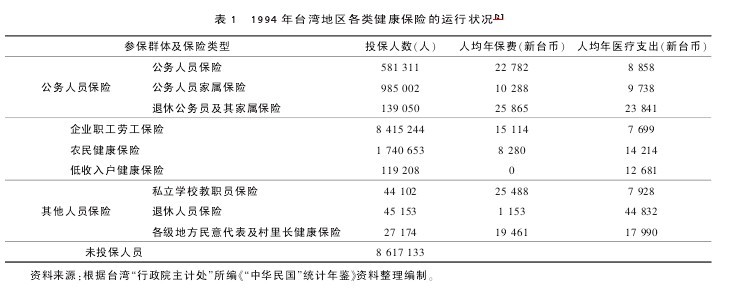

在实施全民健康保险制度以前,由于制度缺陷,台湾地区医疗保险不仅覆盖面低,而且面临严重的财务赤字危机(如表1)。如,1994年台湾医疗保险制度的覆盖率还不足60%,大约有800多万人没有社会医疗保险保障,绝大多数是最需要医疗照护的人群,因为没有得到社会医疗保险照护而长期处于贫病交迫的状态,如离岛或偏远山区的居民、没有固定所得的人口、家庭主妇、14岁以下的儿童以及65岁以上的老人等等;不仅如此,改革前台湾医疗保险制度,不仅面临管理混乱、道德风险等问题,还面临严重的财务赤字。根据统计,截止1994年底,台湾公务员医疗保险、劳工医疗保险及农民健康保险的财务分别面临70亿、933亿和189亿新台币的亏空或赤字。【表1】

二、台湾地区全民健康保险制度改革的措施及成效

自20世纪90年代开始,台湾地区为解决原有医疗保险制度运行中的问题而进行了医疗保险制度改革,主要做法是:首先,将健康保险从原有的各项保险制度中分离出来,建立全民健康保险制度,实现了制度的全民统一;其次,通过颁布实施《全民健康保险法》(1995年3月1日)进行强制推行,为建立全民健康保险制度提供了法律保障;最后,建立健全全民健康保险制度的运行和保障体系。通过上述改革与完善,台湾地区不仅实现了医疗保险制度的全民覆盖,而且通过改善医疗保险的财务状况,极大地提高了医疗服务效率及服务水平。具体成效如下:

(一)扩大保险的覆盖范围,实现了健康保险的全民覆盖

台湾医疗保险制度改革后,全民健康保险将居民分为6类,并根据不同类型居民的经济状况确立不同的缴费和医疗服务标准,并允许每类人群家庭中的无职人员按规定参保,确保健康保险的全民覆盖。根据统计表明,自2008年6月以来,台湾地区全民健康保险制度的投保比率达到了99.5%以上。目前,台湾地区除受刑人员之外,其他民众都已经纳保。

(二)明确责任主体及缴费标准,改善了医疗保险的财务状况

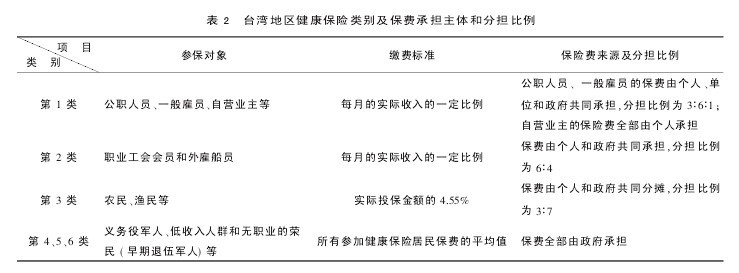

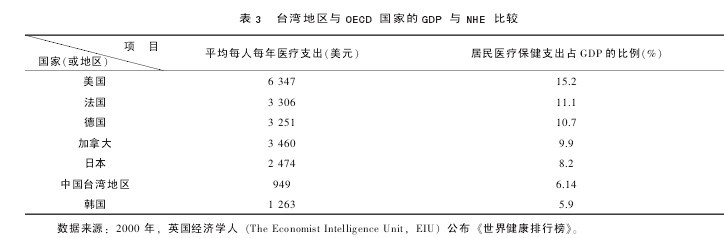

实施全民健康保险后,台湾地区进一步明确了医疗保险的责任主体及缴费标准(如表2)。首先,根据参保对象的收入状况进行分层收取保费,使高收入人群承担较高的保险费,低收入人群则承担较低的保险费。其中,第1、2、3类的居民是根据每月的实际收入确立不同的等级,并按等级级别申报投保金额,如给第3类的农民、渔民统一确定了一个较低的投保金额,并按实际投保金额的4.55%的保险费率收取保费;第4、5、6类的居民则按所有参加健康保险居民保费的平均值收取保费。其次,针对不同类别的保险对象确定了不同的保费分担比例。如第1类人员中的公职人员、一般雇员的保费由个人、单位和政府共同承担,分担比例为3∶6∶1;自营业主的保险费全部由个人承担。第2类人员的保险费由个人和政府共同承担,其分担比例为6∶4。第3类人员中的农民、渔民的保费由个人和政府共同分摊,分担比例为3∶7。第4、5、6类人员的保费全部由政府承担。通过上述措施,不仅明确了健康保险缴费的责任主体,并进一步改善了医疗保险的财务状况。如,2000年台湾地区医疗保健实现收支平衡,并略有结余;2002年台湾地区医疗财务的公平性指标高达0.989,高居世界卫生组织“会员国”之首;2005年,台湾地区居民医疗保健支出的平均费用(949美元)仅为美国(6347美元)的15%,居民医疗保健支出占GDP的比例(6.14%)仅为美国(15.2%)的40%(见表3)。【表2-3】

(三)推行分级医疗及转诊制度,促进医疗服务事业稳步发展

实施全民健康保险以后,台湾地区推进了分级医疗及转诊制度,医疗费用按“共付制”和“转诊制”相结合的方式进行补偿,并根据医疗机构的不同级别确立自付费用标准,就医医院级别越高,患者自付费用就越高;对需要转院就诊的并依法办理转诊手续的患者自付费用低,而未依法办理转诊手续的患者自付费用较高。这种分级医疗和转诊制度,不仅有效克服了参保患者的“小病大医”及竞相在高级医院看病的弊端,同时促进了基层医疗服务事业的稳步发展。

(四)整合医疗机构及服务资源,民众医疗保健更加自由便利

实施全民健康保险后,台湾地区的医疗服务机构和医疗资源得到了整合,服务效率和服务质量不断提高,民众获得了更为自由、便利的健康保险服务。首先,为保障全民健康保险制度的顺利运行,台湾地区将全民健康保险交由“行政院卫生署”主管,下设全民健保监理委员会、全民健保争议审议委员会、全民健保医疗费用协定委员会、健康保险局4个平行部门,通过对全民健康保险实施垂直的统一管理,不仅有助于整合管理资源,更有助于提高服务效率和服务质量。据台湾卫生署的数据显示,全民健保实施5年后(2000年)全台湾地区90%以上的医疗院(所)都与健康保险局建立了特约关系,不仅为参保民众就近就医提供了便利,而且解决了长期因保险种类不同而无法选择医疗院所的难题。其次,为满足全民健康保险的需要,台湾地区通过整合医疗卫生资源,逐步建立了包括医学中心、区域医院、地区医院及基层诊所4个等级的医疗机构,不仅丰富了医疗保健资源,更为民众就近医疗和预防保健提供了便利。据统计,全民健康保险实施5年后(2000年),台湾地区每万人的医师数增加了两人,每万人的病床数增加了7.8个,医疗资源不断增加,使民众就医更加自由和便利。

(五)医疗给付项目得到普及,民众满意度和健康水平不断提高

全民健康保险开办以来,医疗给付的范围在不断扩大,目前只要民众生病、受伤或女性生产所必要的医疗服务发生的医疗费用,除法律规定的不予报销的项目外,其他相关费用均由全民健康保险负担,基本实现了医疗给付项目的全面普及。由于这种健康保险制度的全民覆盖和医疗给付项目的普及化,使台湾地区民众的健康水平和满意度有了很大的提升。目前民众对全民健康保险的满意度普遍达七成以上,同时台湾地区民众的健康水平达到先进国家水平。如,2000年台湾地区民众的健康指标、医疗保健支出、医疗资源及医疗品质等方面在英国经济学人(TheEconomistIntelligenceUnit,EIU)公布的《世界健康排行榜》中位列世界第2名,仅次于瑞典;2006年台湾地区的医疗保健基础建设在瑞士洛桑国际管理学院(LausanneInter-nationalInstituteforManagementDevelopment,IMD)所做的《世界竞争力评比》中)排名第21名(全球61个国家和地区受评比),其人均寿命与婴儿死亡率达到先进国家水平(见表4)。【表4】

三、台湾地区全民健康保险制度改革对我国大陆的启示

大陆与台湾同胞同根、同源,在政治、经济及文化传统等方面存在较多的相似之处。因此,台湾地区的全民健康保险制度改革的部分经验值得大陆借鉴。具体来讲,大陆的医疗保险制度改革可从以下几个方面进行改革创新。

(一)完善医疗保险立法,健全医疗保险制度

健全的法律体系是台湾地区全民健康保险制度得以顺利实施的前提和保障。台湾地区在推行全民健康保险制度之前,其医疗保险制度也是条块分割、独自运行,直到《全民健康保险法》实施后,其医疗保险制度的分割局面才得以控制。

目前,我国大陆地区医疗保险发展的起步较晚,医疗保险的法律法规还相对滞后且不健全,难以保证医疗保险的顺利进行,为此,应进一步健全医疗保险立法,为全面推行全民健康保险提供制度和法律保障。

(二)发挥政府调控职能,整合医疗卫生资源

政府作为医疗保障的提供者、监管者,在医疗卫生保健体系运行过程中,应充分发挥政府的宏观调控职能,整合医疗卫生资源,为全民提供健全的医疗保障。台湾地区在实施全民健康保险后,将全民健康保险交由“行政院卫生署”主管,并对全民健康保险实施垂直的统一管理,不仅有助于整合医疗卫生管理资源,更有助于提高医疗卫生的服务效率和服务质量。目前,中国大陆与台湾地区在监管机制上具有相似之处,都实行的是单一保险人监管机制,分别由社会保险局和健康保险制度局行使监管职能,不仅有助于政府在整合医疗资源中发挥积极的作用,同时也有助于将医疗保险制度的最终目的落实到提高全民医疗卫生福利的最高层次上来,从而使制度得以贯彻实施。

(三)改革医疗投入机制,合理配置医疗资源

医疗卫生作为公共产品,政府在合理控制医疗保障成本的同时,应加大财政投入力度,使公民个人的医疗负担控制在合理的范围。台湾地区在实行全民健康保险以前,也出现了类似目前大陆地区所面临的医疗成本问题,如个人和政府医疗支出急剧攀升,医疗保险基金收支失衡。为此,台湾地区在加大政府医疗财政投入的同时,进行了费用支付制度改革,采取以总额预付制为主,辅以按服务量和病例计酬制的支付制度,不仅将医疗费用的增长控制在合理范围内,并有效解决了医疗资源分配不均的问题。目前,大陆与台湾地区相比,不仅医疗保险财政投入十分有限,而且由于存在严重的医疗卫生市场信息不对称和外部性等缺陷,导致医疗资源分配严重不均,个人或家庭的医疗负担过重等问题。因此,大陆可以借鉴台湾地区的经验,政府部门可以对医疗市场进行适当的政策干预措施,加大公共投入力度的同时适度减轻个人或家庭的医疗负担,最大限度地满足公民的正当医疗需求,确保医疗卫生资源的合理配置。