引言

近些年,区域经济协同发展问题已经成为社会关注的焦点。三大经济圈中的长三角、珠三角经历了快速而又相当平衡的经济发展,然而京津冀经济发展相当不平衡,这一区域在一体化政策落实、产业规划和环境保护等方面面临较多的问题和挑战。目前,许多研究主要关注三个问题:

首先,在区域经济的产业发展研究中,人们关注的主要问题是产业同构现象。一直以来,人们普遍认为区域间过度的产业同构,会造成重复建设、产能过剩及过度竞争,不利于经济健康发展(嵇尚洲,2013)。许多研究发现长三角存在高度的产业同构现象,制造业同构尤其严重,但是长三角并没有出现过度的竞争现象,区域内普遍经历快速的经济增长(陈建军,2004;刘传江和吕力,2005;吴福象,2008;蒋伏心和苏文锦,2012)。然而,一些研究发现京津冀的产业同构性要弱于长三角,但经济发展并不协调,尤其河北的经济发展严重落后(梁琦,2004;周立群,江霈,2009)。因此,产业同构性与经济发展之间出现了一个“悖论”,即长三角快速经济增长过程伴随着较高程度的产业同构现象,而京津冀经济增长缓慢伴随着较低程度的产业同构现象。这个“悖论”的出现,表明对普遍关注的产业同构现象需要更加细致的研究。

其次,从区域增长极的角度来看,长三角都市圈的扩散效应强于极化效应,而京津冀都市圈的极化效应明显强于扩散效应(汪桥红,2013;孙东琪等,2013)。根据亚洲开发银行2007年发布的《河北省经济发展战略研究》,在环京津地区出现了270万人的“贫困带”,表明京津冀地区存在很强的极化效应(马国霞等,2010)。一些研究也发现,京津冀区域政策一体化水平和政策认同性都低于长三角和珠三角地区,然而京津冀地区的政府政策指导规划程度是最高的,并且地方保护也比较普遍(娄文龙,2014)。这意味着,破除行政藩篱、落实区域协调政策,将成为京津冀地区发挥区域增长极扩散效应的重要保障。

最后,从长期发展的角度来看,应该如何制定符合区域特征的产业发展战略?

林毅夫(2012)指出,成功的经济发展战略,应该是寻找符合自身资源禀赋比较优势的产业发展战略,去扶持那些符合比较优势的产业发展战略更容易成功,反之扶持那些违背比较优势的产业发展战略更容易失败,而且产业结构应该随着自身禀赋结构的变化而动态调整。通过对京津冀和长三角的发展战略进行比较,从区域层次寻找战略选择的差异,进而给出比较优势视角的战略选择策略。

基本方法和指标介绍

对两大区域经济协同发展的比较分析,主要侧重于地区人均GDP 增长和技术选择指数的差异比较。一方面,一个一体化协调发展的区域,将能够充分发挥区域内各个组成地区的比较优势,资源得到合理的配置,市场机制将能够平衡各个地区的生产成本,每个地区都生产相对于其他地区具有成本优势的产品,从而各个地区有着平衡一致的增长步调,通过观察地区人均GDP 增长变化趋势,可以初步直观地看到这一点。另一方面,对于地区经济发展战略选择上的差异,利用技术选择指数(TCL),可以看出政府产业政策是否违背地区资源禀赋比较优势(林毅夫,2012)。

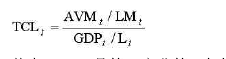

技术选择指数(TCL)的表达式是:【1】

其中,AVMt是第二产业第t 年的增加值;LMt是第二产业第t 年的就业量;GDPt是第t年的国内生产总值;Lt是总的就业量(值得注意的是,使用工业制造业就业和增加值替代第二产业就业和增加值是更加准确体现出这个指数的意义,但是限于国内地区数据的可得性,尤其是一些地区建筑业就业和增加值相关数据的不完整性,导致难以从第二产业数据中完全分离出工业制造业数据。但是建筑业无论是就业还是增加值都远远小于工业制造业,所以使用第二产业数据也是适当的)。林毅夫(2012)指出,政府对产业发展的干涉通常是在工业部门,政府通常是偏好于资本密集型产业的发展,这对政府业绩有着显着的影响。如果地方政府推行违背比较优势的产业发展战略,这些产业的自生能力存在问题,需要政府加以保护和支持,因此政府会在政策上优先发展这些产业,提供补贴,允许这些产业存在垄断现象,推高它们的产品价格。但是,这些优先发展的产业如果违背资源禀赋比较优势,会导致地区稀缺资源更加紧张,而那些充裕的资源却得不到有效利用。比如,某个地区劳动力资源比较丰富,但是政府偏好于大型的资本密集型产业发展,推动这些产业发展的结果是,优先发展的资本密集型产业增加值AVMt较大,但是吸收的劳动力就业LMt却较小,反映在技术选择指数上就是TCLt较大,这反映政府推行的产业政策更加违背区域的比较优势。

两大区域经济的初步比较

图1 呈现了京津冀和长三角的沪苏浙等六个省市的人均GDP 增长情况。从宏观角度来看,两个区域的发展非常相似,北京与上海的人均 GDP 增长模式非常相似,而江苏、浙江与天津、河北的增长模式也非常相似。如果不看具体省市名称,那么会让人觉得这根本是一个区域的增长,而不是两个在地理上相隔千里的不同区域。

从这一点来说,区域地理环境差异已经不能完全左右经济增长模式,区域之间的发展差异更主要体现在区域内部发展协调的模式差别。因此,即使在图1中加入地理位置存在差异的更多省份,也不会改变整体的变化趋势。

根据图1,自20世纪90 年代以来,京津冀的发展存在着比较大的差异,在1995年以前河北的人均GDP 增长速度快于北京和天津;1995-2000 期间,京津冀的人均GDP 增长变缓,北京人均GDP 增长变缓趋势更加明显;2000-2005 期间,三个省市的人均GDP 增长加速,但是2005 年以后三个省市增长变缓,河北和天津的人均GDP 增长率下降趋势较缓,而北京的下降趋势则比较明显,2007年以后北京的人均GDP 增长率与河北和天津的差距越来越大了。天津的人均 G D P 增长率稍微高于河北,但是两者有收敛的趋势。

根据图1,从20世纪90年代初期以来上海实际人均GDP 增长率明显低于江苏和浙江,并且有着缓慢下降的趋势。在20世纪90 年代中期以前,浙江人均GDP增长快于江苏,但是此后江苏经济发展明显快于浙江。从图1来看,长三角地区经济发展整体步调非常一致。

根据表1,从增长的相关性角度来看,上海、江苏和浙江一体化趋势比较明显,增长率相关系数更大,上海与江苏的相关系数0.74,上海与浙江的相关系数达到0.79,而江苏与浙江的相关系数达到0.66。然而,在环渤海地区,北京与天津的相关性很低,只有-0.05,表现为负相关,表明两者之间存在一定的竞争关系。然而河北与北京的相关性系数达到0.44,而与天津的相关系数达到0.4。因此,从一定程度上来说,北京和天津形成的“两环”对河北经济发展的带动作用比较弱,因为这两环之间都存在着明显的竞争关系,然而长三角则形成了明显的“雁阵式”的发展模式,在上海发展的带动下,江苏和浙江都实现了较快的增长。而且长三角地区的收入差距也并不大,2012年上海城镇人均可支配收入只是江苏的1.35倍,而北京则是河北的1.8倍,甚至天津都是河北的1.44倍,因此京津冀之间的相对收入差距大于长三角地区,表明京津冀经济一体化发展是相当不平衡的(数据来自六个省市2013年的统计年鉴)。

需要强调的是,在所有这些省市中北京的人均 GDP增长是最为缓慢的,这意味着北京可能面临着更为严重的产业结构调整问题。一方面,北京面临比较迅速的生产力成本上升,造成资本密集型的制造业迅速失去竞争力,另一方面,为了维持就业,又不得不对这些行业进行政策扶持,从具有比较优势的行业中抽取资源去补贴这些比较劣势的行业,造成资源配置扭曲。所以对于北京而言,也存在着巨大的产业结构调整压力,如果不能及时进行调整,不能及时转移那些已经成为比较劣势的产业,集中于发展比较优势产业,就难以提高生产效率,这最终体现在人均GDP 增长乏力上。从这个角度来看,北京已经面临着比河北和天津更加严重的产业结构转型和升级问题。

两大区域经济的产业发展战略比较

根据图 2,京津冀三个地区的技术选择指数(TCL)有着不同的变化趋势。20世纪90 年代以来,北京的TCL指数略低于天津,而河北的TCL 指数远高于这两个直辖市。这意味着,以北京为参照点,河北的发展战略有着对比较优势的较大程度偏离,20 世纪90 年代中期这种偏离比较明显。进入2000年以后,河北的TCL指数有缓慢下降的趋势,但是北京和天津的TCL指数有缓慢上升的趋势。值得注意的是,北京在2002 年以前TCL 指数有着不断下降的趋势,但是此后该指数迅速上升,这可能意味着北京的发展正逐渐违背比较优势。天津的TCL 指数只是经历了轻微的上升过程。2000 年以后河北的 TCL 指数不断下降,表明河北的发展越来越向符合比较优势的方向调整,尤其近些年工业结构性调整带来了效益改善,资源得到有效配置。

从图2 可以看出,如果京津冀继续维持各自发展的方式,不能实现共同协调的发展,那么首先北京违背比较优势的结构性问题会逐渐凸显,天津的结构性问题并不如北京那样严重,会稍微缓和一些。河北的发展可能因为无法充分发挥自身的比较优势,比如对环京津地带的有效开发问题,可能会进一步制约基于比较优势的工业结构性调整带来的效率改善程度。

根据图3,在2000 年以前上海、江苏和浙江的TCL 指数差异比较大,而且江苏和浙江的TCL 指数明显高于上海,而且江苏和浙江的 TCL 指数都保持在较高水平,这个时期江苏和浙江的发展战略对比较优势有较大的偏离。2000年以后,江苏和浙江的TCL 指数迅速下降,表明它们的产业发展越来越符合自身的比较优势,资源配置得到优化。上海、江苏和浙江三个地区的TCL 指数有着明显的收敛趋势,表明三个地区在工业结构调整方面的布局越来越合理,越来越符合比较优势,这显然是与长三角持续而稳步的经济增长相适应的。

当合并图2和图3得到图4,可以很清晰地看到,近些年两大区域中除了河北以外,其他五省市的TCL 指数有着明显的收敛趋势。三个直辖市的TCL 指数变化趋势是非常相似的,一直保持在较低的水平。在2000 年以前,江苏和浙江的TCL 指数与河北是相似的,但是在2000 年以后,江苏和浙江的TCL 指数急剧下降,但与此同时,河北的 TCL指数只是缓慢下降,逐渐拉开了与江苏和浙江的TCL 指数差距。这表明,相对于河北,江苏和浙江经历了更加明显的结构调整和升级优化,产业发展更加适应于自身的要素禀赋结构的比较优势,而且产业调整随着时间不断动态优化。反观河北的产业发展偏离自身要素禀赋比较优势相当明显,产业结构调整与升级优化的任务更加紧迫。

另外,河北的产业发展与哪些地区比较相似呢?根据表2,通过计算各个地区TCL指数的相关系数,发现河北与江苏和浙江的相似系数分别达到0.75和0.67。这表明,河北的产业发展实际上可以参照江苏和浙江的发展模式。甚至于河北的TCL 指数与上海的相似程度都达到0.33,设想河北也能够受到如上海对江苏和浙江那样相似的辐射影响,相信河北也能够有更大的发展。所以,京津冀的区域协同,关键在于通过协调区域产业结构调整,发挥京津的辐射带动作用,同时充分考虑京津冀的要素禀赋结构(自然资源、人力资源和资本等),那么根据林毅夫(2012)提出的“新结构经济学”理论,区域的产业结构调整和升级立足于比较优势产业,将能够实现区域长期稳定的经济增长。

结论及政策建议

通过比较京津冀和长三角的经济增长和发展战略,发现尽管两个区域都有着相似的增长模式,但是在区域内部的协同发展上却有着较大的区别,长三角区域的协同性明显强于京津冀,长三角的技术选择指数收敛到较低水平,表明长三角产业结构趋于合理;而京津冀的协同性较弱,其中河北的技术选择指数长期保持较高的水平。

京津冀比长三角受到更多的产业政策影响,但是正如林毅夫(2012)所指出的,当产业政策是基于资源禀赋的比较优势时,将会促进经济发展;反之,产业政策违背资源禀赋的比较优势,将会妨碍经济发展。所以,区域协同发展政策制定的关键,在于挖掘区域比较优势(物质资源、人力资源和资本等),建立符合比较优势的产业结构。

值得注意的是,区域协调发展之所以有存在的必要,是因为存在区域协调发展的“租”。青木昌彦(2005)指出,企业形成是原因存在特质性资源或准租金,这种特质性资源难以在市场上转让,而只能在形成的企业内部存在。区域经济协同也存在与之相似的准租金,在区域中各地区彼此独立的情况下,这种租金显然难以获取,比如降低空气和水的污染成本问题,没有区域的协调,各地区无论有怎样的治污措施都难以有效实施)。如果区域内各地区自行发展能够获得最有效率的发展结果(达到最高的总体福利水平),那么区域协调不能够改善整体的福利水平,这样的区域协调就是不必要的。然而,从京津冀发展的实际来看,在区域产业转移、文化发展和资源环境保护等各个方面,区域协同发展有着巨大的潜力,蕴藏着巨大的“租”。

参考文献:

1 . 嵇尚洲. 长三角产业同构的效应、发展及演化.华东经济管理,2013(6)

2.陈建军.长江三角洲地区的产业同构及产业定位.中国工业经济,2004(2)

3.刘传江,吕力.长江三角洲地区产业结构趋同、制造业空间扩散与区域经济发展.管理世界,2005(4)

4.吴福象.冲突与和谐—基于长三角产业同构和投资趋同的实证研究. 中国经济特区论坛,2 0 0 8

5.蒋伏心,苏文锦.长三角高技术产业同构对区域经济增长影响的研究. 江苏社会科学,2012(3)

6.梁琦.中国制造业分工、地方专业化及其国际比较.世界经济,2004(12)

7.周立群,江霈.京津冀与长三角产业同构成因及特点分析.江海学刊,2009(1)

8.汪桥红.区域金融中心的极化与扩散效应:京津冀和长三角的比较分析.统计与决策,2013(21)