摘 要: 在“互联网+”的全民进入互联网的时代, 类似区块链, 大数据, 云计算, 人工智能等各种金融科技 (Fintech) 不断地冲击着传统金融的代表——商业银行。文章通过分析四大国有商业银行在其网络业务的数据;分别从线上和线下渠道方面研究国有商业银行在其分销渠道中受互联网金融的影响, 总结了近十年来商业银行分销渠道的改变历程, 并根据发展趋势预测国有商业银行分销渠道的未来走向。

关键词: 互联网金融; 商业银行; 分销渠道;

一、前言

随着互联网金融的不断发展, 互联网金融的研究如雨后春笋一般层出不穷。互联网金融是传统金融机构与互联网企业利用互联网技术和信息通信技术实现资金融通、支付、投资和信息中介服务的新型金融业务模式。在给出互联网金融概念之外, 互联网金融协会同样对细分下的互联网金融项目实行了监管, 比如互联网支付业务由人民银行负责监管;网络借贷业务由银监会负责;股权众筹融资业务由证监会监管;互联网基金销售由证监会监管等。

二、互联网金融在大型商业银行的发展与现状

在互联网金融蓬勃发展的今天, 首先面对这种技术创新所带来影响的行业就是最传统的金融机构———银行。银行之中深受互联网金融这种技术革命引导的就是商业银行。在我国银行业中, 国有商业银行作为直接面对金融消费者的一线银行, 互联网金融的风潮必然要在其市场上席卷一番。尤其是在一些互联网巨头进入金融行业后, 比如腾讯旗下财付通;阿里旗下蚂蚁金服;京东旗下京东金融等。这些互联网企业凭借着其流量优势不断地扩大在金融领域的市场份额。在这样的势头下商业银行也不断地改变自己的业务模式, 推出了自己的互联网金融产品。工行推出了“融e购”;“融e联”;“融e行”;建行推出了“善融商务”电子商务交易平台;中行推出的“中银易商”;农行的“农银e管家”, 其中建行和工行推出的互联网金融产品为其中的领跑者。工行推出的融e行在2015年底移动端客户便达到1.9亿户;2017年底增长到2.82亿户。建行的手机银行客户在2013年底用户已达到1.1652亿户, 截止到2017年底用户数为2.6638亿户。类似工行和建行这样的大型商业银行利用自身强大的资本实力和客户资源, 使得自己的互联网金融产品在短时间内得到了极大的客户提升, 提升了自身在互联网金融领域的影响力。而相比之下, 互联网企业在互联网金融客户规模增长的方面远不如商业银行来的迅速。互联网巨头阿里巴巴旗下的余额宝用户在2013年中上线到年底只有4303万人, 增长速度远不及商业银行。腾讯财付通在2014年1月上线一年时间用户量也仅仅只达到了1000万人。尽管国有商业银行在客户增长初期劲头强盛, 但客户仍然是以前固定网点的客户, 真正意义上的客户增长其实很微小。而根据中国银行保险监督管理委员会在2018年一季度发布的银行业总资产统计数据来看商业银行总资产为2000039亿元, 占行业总资产的78.12%, 大型商业银行总资产为951282亿元, 占行业总资产的37.16%。商业银行体量巨大也是在互联网金融时代的一大亮点, 但也是商业银行在与互联网企业竞争时的更新速度不快的一大原因。这也与刘笑彤与杨德勇研究中提出的大型商业银行对技术进步水平表现出的相对迟缓的现象相契合。

三、商业银行的主要分销渠道

银行的分销渠道大致分为线上和线下两个维度, 线下渠道主要以银行分支机构, 自助设备, 专业化服务机构等组成;线上渠道由于互联网的蓬勃发展已经拓宽到了众多的维度, 比如PC端的网上银行, 移动端的手机银行和各种APP软件。我国的大型商业银行一直在拓宽渠道上有着长足发展。工行电子银行业务从2007年底到2016年底营业额由102.88万亿元增长到599万亿元;自助银行中心的数量由2007年底的4890家扩大到现在的27196家;自助柜员机由2007年底23420台增长到95043台;截止到2017年底网络金融交易额为646万亿元, 网络金融业务笔数占全年业务笔数在2017年底上升至94.86%。建行自助柜员机由2007年底23857台增长到目前97007台;手机银行用户在2017年底达26638万户。总体来说近十年商业银行的分销渠道逐步地由线下为主转为线上为主, 这与国家政策, 生产力发展有着密不可分的联系。尤其在“互联网+”概念提出后, 商业银行的转型就加大力度地向互联网方向转变。但其中依然存在着线上线下渠道连接不充分;线上渠道与互联网技术发展不同步;渠道发展僵化;各商业银行间营销模式同质化等问题。

四、互联网金融对商业银行分销渠道的影响分析

(一) 样本的选取

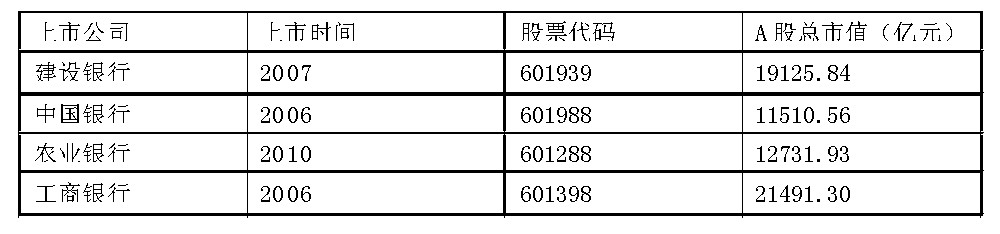

本文研究所用数据为近十年已上市的国有商业银行的年报 (具体商业银行为中国银行;中国建设银行;中国农业银行;中国工商银行) ;2013年至2017年中国银行保险监督管理委员会发布的统计信息;2013年至2017年中国人民银行发布的统计数据。我国四大国有商业银行上市股票代码;上市时间及当日总市值见表1所示

表1 四大国有商业银行上市股票代码;上市时间及总资产表

(数据来源:上交所2018年5月21日A股指数)

(二) 分销渠道的改变进程

四大商业银行分销渠道近十年来大致分为两个阶段, 一是不断优化自身原有渠道, 比如城市网点改造, 网点分区建设和提升网点服务等举措;二是在改造物理网点的同时, 逐步地向线上渠道发展, 如电话银行, 电子银行尤其是在互联网渠道上各大商业银行实行的战略措施都体现出对互联网这个新兴渠道的渴望。

1. 自助银行和自助柜员机逐步成为线下渠道主体。

以工商银行为例, 近十年内工行自助银行的数量呈现出了先增涨后平稳甚至有所下降的趋势。工商银行自助银行数量变化。从表中可以看出, 自助银行在2015年前一直呈现一种极快地增长, 在2015年后增长速度减缓。而且自助银行作为银行物理网点重要的补充, 为了更好的客户体验与解决排队等问题提供了很好的解决方案, 但在2017年工商银行自助银行的数量呈现了下降的现象, 这不仅与银行本身布局有关系而且也与互联网背景下自助银行的功能一步步被手机银行、网上银行所替代有关。金融消费者选择更简单更方便的移动端或者PC端办理自己的金融业务, 既节约了去银行的时间也能实时的查询到自己的资金增长或亏损。而在自助银行数量缓慢增长且有所下降的基础下, 各大银行的自助柜员机数量增速也趋于平稳或下降。这与互联网科技密不可分, 更多的传统业务被放在自助柜员机上办理, 银行只需安排一到两名工作人员便可指导客户办理相应的业务。相比自助银行数量的减少, 自助银行的质量提升在增强客户体验, 便捷操作等方面就显得尤为重要。资料显示, 四家大型商业银行在2017年全部推出了“刷脸”取钱的智能柜员机功能, 自助柜员机正进一步向智能化, 人性化发展。

2. 线上渠道逐渐成为了银行分销渠道的主力军。

据工商银行年报显示2007年到2016年电子银行业务量增长了六倍。而在2017年, 工商银行的电子银行业务占比已达90.2%;农业银行的电子银行业务占比达97.2%。电子渠道的业务已然成为各大商业银行的主要分销渠道。在“4G”时代, 谁掌握了数据谁就是最大的赢家, 所以商业银行不约而同地增加自家线上客户数量, 争夺有利的客户资源。

根据各大商业银行的年报显示, 在2007年到2010年各大银行先后开展了自己的手机银行业务, 其中建设银行手机银行上线时间最早, 其次为工商银行。由于手机银行上线时间早, 建行和工行在4G时代手机银行向APP演化的过程中得到了得天独厚的数据和客户量, 而其他银行则在手机银行这一分销渠道上失去了先机。而由数据统计可知建设银行在2017年手机银行交易额达57.32万亿元, 遥遥领先其他商业银行。手机银行本身身处移动端, 在现在这样一个全民互联网的时代无疑是最为接近客户的渠道, 所以其APP功能是否齐全, 操作是否简单易学成为了手机银行发展的重要因素。尽管建行在发展手机银行之初有自己的先天优势, 但互联网时代用户的粘性难以捉摸, 就算有着庞大的客户群体倘若没有体现出以客户为中心的理念仍然存在着被淘汰的风险, 所以这也是互联网时代领跑者应当警醒的方面。而面对着来自友行的竞争压力, 手机银行面对的压力除了自身产品的品质外, 还有其他友行对领跑者的模仿与跟随, 而在我国银行发展的历史来看, 银行之间的同质化极其严重, 所以各大大型商业银行在手机银行方面更加突出了其差异性发展的道路, 只有当自身展现出与其他商业银行不同的方面才能增强自身客户粘性。因此作为手机银行领跑者的建行在2017年年报中指出手机银行新增个性化的用户投资建议, 与微信进行合作推出了微信银行与手机银行无缝对接。而整体上来说手机银行发展趋向定制化, 以拥抱客户为主要目标, 更多的方面商业银行之间还在进行着客户的争夺战, 谁的服务品质更高, 产品特征更加突出, 谁就能得到更多的互联网资源来增强自己的实力。

3. 国有商业银行正与互联网企业合作扩展渠道。

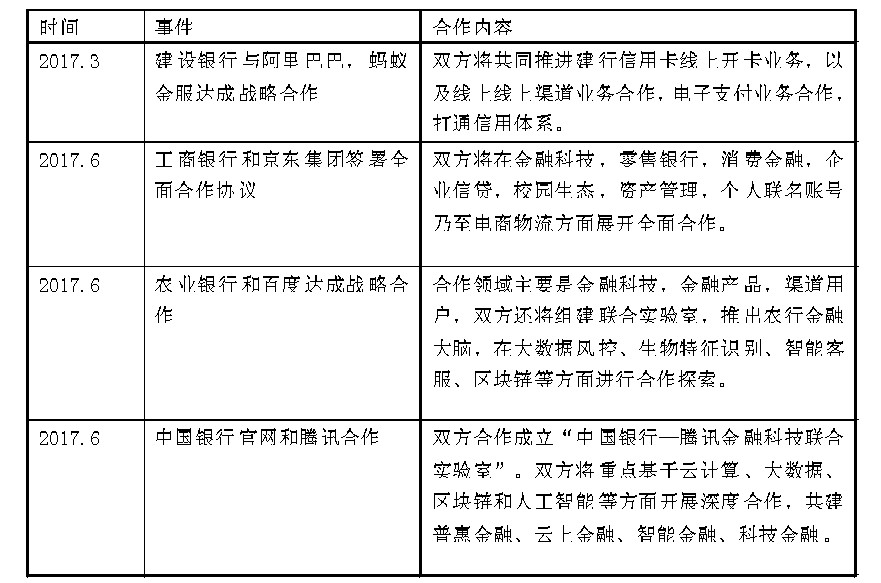

除了商业银行在互联网金融领域大刀阔斧的扩张之外, 纯正的互联网企业也在进行自身的互联网金融战略。从市场方面来看, 传统的金融机构和新生的互联网公司存在着竞争关系, 但近年来银行与互联网企业更多的呈现了合作共赢的现象。传统金融机构需要互联网企业的用户数据和大量流量入口红利, 互联网企业也需要传统金融机构的资金支持和政策红利。尽管现在双方都表达出了互相合作的诚意, 但互联网企业巨头与大型商业银行的合作力度并不大, 相反地互联网企业更加乐意去和地方性银行, 中小银行合作。表2为四大商业银行2017年与互联网企业合作事件概览表。

表2 四大商业银行2017年与互联网企业合作事件概览表

五、商业银行分销渠道发展的预测与建议

1.线下渠道将增强用户场景体验, 传统人工网点难以立足。国有商业银行近十年的线下渠道发展在数量增长上趋于平稳, 未来线下渠道将更多地向智能化, 便捷化发展。减少一些功能重复性网点和人员是在所难免的, 而智能化的机器设备将代替这些工作。在人工智能和区块链技术得到长足发展后, 未来的商业银行银行可能真正实现无人工的运行。商业银行应该紧跟技术发展的脚步, 在考虑金融风险的情况下推进切实可行的改进办法, 例如增强客户体验感;增加智能柜员机的处理业务能力;在城市合理布局自助柜员机。

2.线上渠道将继续增大移动端的部署, 与互联网企业的合作成为新常态。国有商业银行的线上渠道, 未来发展大致可分为两个方面。一是自身互联网金融的渠道建设与扩展, 二是与互联网企业联合, 借助互联网巨头的平台和流量扩展渠道。国有商业银行自身互联网金融渠道未来主体在移动端是不可改变的趋势。尤其在我国5G技术领先世界的背景下, 移动端的便捷性和快捷性是巨大的营销特点。国有商业银行应在技术成熟的条件下, 对自身的金融产品和互联网金融入口端进行顺应市场的改进。然而国有商业银行由于体量大, 对技术的跟进程度显然不占优势, 所以与互联网企业的合作也应该成为新常态, 互联网企业对市场的敏锐程度和对技术的跟进程度远远超过体量大的商业银行。通过借助互联网企业对技术的优势, 商业银行的分销渠道也将延展到每一个客户的移动端设备上。以这样的方法, 不仅拉近了与客户之间的距离, 而且最大程度地发挥了市场在资源配置中的决定性作用。

参考文献:

[1]谢平, 邹传伟.互联网金融模式研究[J].金融研究, 2012 (12) :11-22

[2]刘笑彤, 杨德勇.互联网金融背景下商业银行并购重组选择差异的效率研究——基于商业银行异质性的Malmquist指数实证分析[J].国际金融研究, 2017 (10) :65-75

[3]刘文洁, 柳震.我国商业银行互联网金融问题研究[J].产业与科技论坛, 2017, 16 (11) :13-14

[4]赵小宁.互联网金融模式下国有商业银行转型策略研究[J].金融经济, 2017 (02) :166-170

[5]朱民武, 张乐, 黄宇元, 张康松.电商企业金融业务和商业银行电商业务:发展逻辑、面临困境及未来趋势[J].西南金融, 2018 (05) :72-76

[6]王成凯.互联网金融时代下国有商业银行的改革与创新[J].商场现代化, 2018 (06) :119-120