摘要:为探索河北省新型农村金融机构发展前景, 通过发放问卷、实地调研等形式, 运用科学分析方法, 对所得数据资料进行探究。找出河北省新型农村金融机构发展的两难问题, 分析发展壮大过程中存在的问题, 并提出对策建议, 以便为农村金融机构发展提供启示。

关键词:河北; 小额贷款公司; 村镇银行;

新型农村金融机构主要包括村镇银行、贷款公司、农村资金互助社和小额贷款公司四类金融机构。截止到2017年12月底, 由中国银监会批准成立的贷款公司在全国只有14家, 对河北省范围内的研究意义不大。农村资金互助社分为两种形式, 一类是中国银监会批准成立的, 另一类是由民间组织发起的, 前者在2012年之后不再批准, 后者在发展的过程中没有统一的规划和规范, 无法获得准确的数据统计。因此, 本文涉及的新型农村金融机构的概念只包括村镇银行和小额贷款公司两类金融机构。

一、河北省新型农村金融机构发展现状

(一) 河北省小额贷款公司发展现状

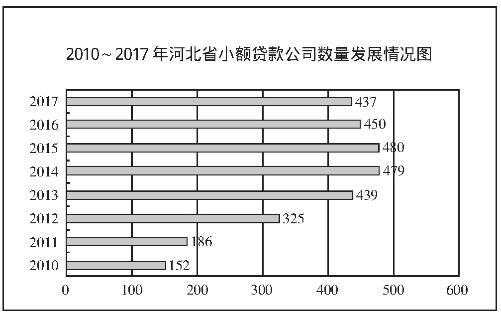

1、机构数量增长较快。

2006年8月28日, 河北省成立第一家小额贷款公司———霸州市万利通小额贷款有限公司。之后, 河北省小额贷款公司发展迅猛, 数量急剧增加。2010年, 河北省有152家小额贷款公司, 2011年有186家, 2012年有325家, 到2017年, 河北省小额贷款公司共有437家。其中受政策支持、新生事物驱动等影响, 2010~2014年间发展速度最快, 2015年小额贷款公司数量达到最高, 2016年起受金融业发展瓶颈和自身影响有小幅度的下降趋势, 这反映出小额贷款公司的发展从迅速增长转向稳定, 但是也存在着一定的问题。 (图1)

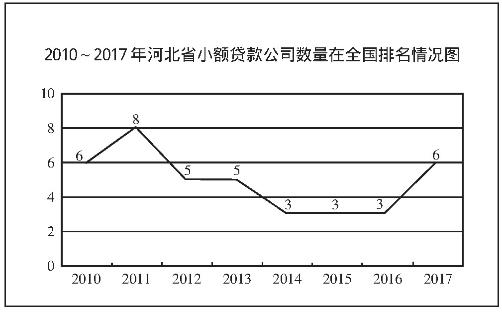

2、公司排名较为领先。

小额贷款公司排名是指机构数量在全国的排名。自2010年河北省小额贷款公司数量达到152家在全国排名第六以后, 每年随机构数量的增长, 2014~2016年间稳定在第三名, 河北省小额贷款公司在全国排名成逐年上升、整体稳定在靠前位置的趋势;2017年, 河北省在全国排第六名, 这体现河北省小额贷款公司数量增长速度放慢, 其他省市发展速度超过河北。 (图2)

3、业务数据逐年增长。

河北省小额贷款公司各项业务数据在2010~2017年整体呈现上涨的趋势。机构数量、从业人员、实收资本和贷款余额分别从2010年的152家、1, 738人、87, 89亿元和85.94亿元, 增长到2017年的437家、5, 894人、247.74亿元和245.60亿元。2010~2015年, 各项业务数据增长幅度均呈现不同状态, 2016年和2017年各项数据都略有下降。 (表1)

(二) 河北省村镇银行发展现状

1、机构数量较多。

根据河北银监局提供数据统计, 截至2017年12月末, 河北省共组建村镇银行营业机构264家。全省村镇银行资产总额445.47亿元, 比上年增加91.35亿元, 增长25.80%, 其中各项贷款平稳增长, 支农支小作用持续发挥, 贷款余额248.95亿元, 比上年增加40.14亿元, 增长26.48%。负债总额309.57亿元, 比上年增加57.21亿元, 增长29.84%, 其中各项存款增长较快, 存款结构进一步优化。主要监管指标全部达标。

2、地域广泛分布。

自2008年河北省第一家村镇银行张北信达村镇银行在张家口市成立。2015年河北省除秦皇岛外的各市均已开设营业网点, 2016年随着秦皇岛辖内4家村镇银行的批筹, 标志着河北省实现了村镇银行11个地市全覆盖。其中廊坊率先实现了县域全覆盖。截至2017年12月末全省村镇银行共设立分支机构264家, 比去年增加128家。2017年全年新批筹村镇银行57家。

二、河北省新型农村金融机构发展遇到的问题

(一) 社会认知度低, 竞争能力不足。

河北省新型农村金融机构自2005年以来设立至今, 建立时间还很短, 与20世纪改革开放以来就在中国发展成熟的商业银行相比, 没有足够的认知和竞争力。截至目前, 河北省开办的新型农村金融机构, 没有足够的竞争力。截至目前, 河北省有115家仍设立于县级及以上城区 (以村镇银行为代表) , 占总数的41.22%, 这很不利于农户了解村镇银行的情况, 甚至有些农民存在村镇银行是“私人银行”的偏见, 这严重阻碍了河北省村镇银行的发展。

(二) 资金问题紧张, 盈利状况堪忧。

河北省农村银行注册资本平均约为4, 800万元, 最低为1, 000多万元。虽然资本金额已经出现规模, 但与其他省份数亿元的注册资本相比, 河北省农村银行资本规模小的问题非常明显。尽管自2006年以来农村金融市场准入已经放松, 但私人资本仍无法有效进入, 这使新农村金融机构更难以吸收资金。除此之外, 河北省获中国银监会批准经营的互助社数量十分有限, 这进一步加剧了新型农村金融机构的资金危机, 机构的运营无法有效满足农民的需求。

(三) 人员素质较低, 业务水平有限。

河北省农村地区众多, 农村基础设施建设薄弱, 教育水平有待提高。设立在河北农村的新型农村金融机构难以吸引高素质专业人才加入, 外来的人才对农村当地的状况不甚了解, 难以为农户提供针对性强的服务, 而从当地聘请的从业人员专业能力不足, 业务水平有待提高。以保定市雄县丰源村镇银行股份有限公司为例, 目前该机构员工共30余人, 专业的业务人员不超过20人, 而且他们的学历以专科为主。根据该机构2018年的招聘公告显示, 2018年的招聘条件依旧在专科及以上学历。根据我们的调查, 很多小额贷款公司普遍存在这样的情况, 这反映了河北省新型农村金融机构发展过程中的人才危机。

(四) 服务对象偏离, 机构宗旨模糊。

从目前河北省已经开办的新型农村金融机构的地区分布上来看, 村镇银行多设立在县级城区, 真正存在大量有贷款需求的农村地区只有59家, 占总数的22.35%。除此之外, 农村农户的贷款地域分散、相互距离远、贷款规模小, 受商业利益的驱动, 很多机构更偏向于贷款给规模大、盈利高的企业, 这违背了“三农”政策为农民服务, 服务农村小微企业的初衷。

图1 2010~2017年河北省小额贷款公司数量发展情况图

图2 2010~2017年河北省小额贷款公司数量在全国排名情况图

表1 2010~2017年河北省小额贷款公司数据统计表

(五) 政策支持不足, 信用风险仍存。

与其他金融机构相比, 新型农村金融机构的特殊性决定了新的农村金融机构需要独特的监管机构和符合其发展方向的相关法律法规。设立在农村的新型农村金融机构的经营规模和业务服务都存在更大的复杂性, 需要政府给予配套的支持。此外, 河北农村尚未形成具有规模的产业, 农村经济仍然是脆弱复杂的。在河北省农村信用生态环境尚未构建完全的背景下, 农民的诚信意识难以提升, 机构在河北省的发展依旧存在风险。

三、河北省新型农村金融机构发展建议

(一) 提高社会认知度, 提高竞争能力。

综合运用媒体、广播、网络等为农民接受和信任的方式加大对新型农村金融机构的宣传力度, 深入农村为农民介绍产品, 解答问题, 让农民真正了解新农村金融机构, 减少偏见。同时, 企业与农村特色的结合使农民能够感受到新农村金融机构有针对性的服务, 提高农民心目中新农村金融机构的认可度。通过农民对机构认可程度的提高扩大新型农村金融机构的影响力, 从而提高与其他金融机构的竞争能力。

(二) 拓宽融资渠道。

首先, 优化股权格局, 需要政府真正放宽市场准入限制, 让民间资本、产业资本都能真正进入到新型农村金融机构的领域中来;其次, 增加股东人数, 吸引更多投资, 也可以分散股权, 降低风险;最后, 加强与其他金融机构的横向合作, 通过同业拆借的方式提高资金的运用效率。

中国人民银行应该增加对新型农村金融机构发放支农再贷款, 政策性银行向新型农村金融机构提供批发贷款。鼓励新型农村金融机构通过市场机制从中国邮政储蓄银行等大中型金融机构拆借资金, 并支持新型农村金融机构通过发行债券、票据等形式进行融资;同时, 建立大中型金融机构向新型农村金融机构批发资金的长效机制。

(三) 提高从业人员素质。

要增强现有人员的专业素质, 制定合理的培训目标, 聘请专业从业人员培训, 定期审核, 严格要求培训成绩, 让从业人员真正深入农村、了解农民, 提供针对性强、超出农民预期的服务, 提高业务水平。为现有学历较低的从业人员提供提升学历的平台, 形成以学习带动业务水平的局面, 从多方面提供从业人员的素质和业务水平, 通过与其他金融机构从业人员的交流和学习促进自身机构员工的进步。

(四) 引导资本真正服务农民。

建立风险补偿制度, 减少贷款不流向农村受农村经济脆弱的影响, 减少机构在服务“三农”过程中的风险。针对农户和农村小微企业的贷款给予机构更多补贴, 从盈利上给予更多帮助。加强对新型农村金融机构的监管, 使其真正为人民服务。

增加新型农村金融机构的数量在乡镇地区的数量在总体数量中所占的比例, 让新型农村金融机构服务农民的过程中真正立足农村, 遵循服务“三农”的方向, 引导其真正为农民服务。

(五) 加大政策支持。

政府的有效管理是促进和深化农村金融市场改革的关键。可以通过多个维度推动新型农村金融机构的可持续发展:通过对融资限制的放宽增加机构的资金来源;引导促进新型农村金融机构加入已经成熟的支付结算系统和信用档案系统;拓宽惠农支农政策的广度和深度, 建立补贴制度, 鼓励机构针对闲散农户开展业务;减少对市场利率的管制, 提高机构运营的自由度。

同时, 政府也要加快对相关法律法规完善的步伐, 要促进新型农村金融机构顺利发展, 光有政策支持是远远不够的, 还需要有系统的法律法规保障, 有了法律法规和政策的双重保险, 才能更有利于新型农村金融机构的发展, 更好地保障农户、中小企业和机构三方的利益, 顺利达到服务“三农”的目的。促进新型农村金融机构的可持续发展。

参考文献

[1] 杨海芬, 韩志华, 等.我国新型农村金融机构的区域比较性研究[M].中国财政经济出版社, 2017.

[2] 曲小刚, 罗剑朝.新型农村金融机构可持续发展的现状、制约因素和对策[J].中国农业大学学报 (社会科学版) .2013.6.

[3] 李瑾, 罗剑朝, 王佳楣.新型农村金融机构政策支持问题研究[J].财会月刊, 2013.7 (下) .