摘要

随着市场经济体制不断纵深推进、国有企业深化体制改革,国有企业面临着前所未有的竞争格局,以往的“铁饭碗”不复存在。对于国有企业而言,在经济发展新常态、供给侧改革背景下,在求生存、谋发展的过程中,必须不断健全自身的财务管理体系,使之为企业的战略决策与战略目标而服务。

财务管理是企业管理的重要组成部分,贯穿于企业经营运作的全过程,健全完善的财务管理制度在企业的经营运作、战略发展中起着至关重要的作用,能够有效地提高财务报告质量、防范财务风险,为企业决策层提供有力的数据支撑,使企业获得竞争优势,在日益激烈的竞争格局中脱颖而出。

论文以贵州省贵阳市A国有企业财务管理体系作为研究对象,这是一家生产橡胶轮胎、汽车零部件的上市公司,在当前我国汽车制造业呈现快速发展的背景下既迎来了机遇、也面临着挑战。文章运用财务管理理论,采用问卷调查、个别访谈、实地调研的方法,从财权分配、财务控制、财务监督三个层面展开分析,提出了贵州A国有企业财务管理的症结所在,如过度集权的财务政策导致企业灵活性不强、财务控制缺乏一体化、预算缺乏战略导向性、内部审计缺乏独立性等。结合A企业的组织架构、业务特点,提出了实施一体化的财务战略,建立全面预算体系、完善业绩评价管理,推行资金集中管理模式,建立完善的财务管理信息系统,加强财务内部控制管理等措施,以完善财务管理体系,提升内部管理水平,促进A企业健康、有序地发展。

关键词: 国有企业;财务管理;全面预算体系;资金集中管理 。

Abstract

With the deepening of the market economy system and the deepening of the reform of state-owned enterprises, state-owned enterprises are faced with anunprecedented competition pattern, and the old "iron rice bowl" no longer exists. For the state-owned enterprises, in the economic development of the new normal, supplyside under the background of the reform, in the process of strives for the survival and development, must constantly improve their own financial management system, andmake it service for enterprise strategic decision and strategic goals.

Financial management is an important part of enterprise management, throughout the course of the operation of enterprises, improve the financial management system in the operation of enterprises, plays an important role in strategic development, can effectively improve the quality of financial reporting, and guard against financial risks, provide the powerful data support for enterprise decision-makers, make enterprise advantage competitive advantage, stand out in theincreasingly fierce competition.

Paper in A state-owned enterprise financial management system of guiyang city as the research object, this is A production of rubber tires, auto parts, of the listedcompanies, in the current under the background of the automotive industry presents the fast development of our country is ushered in the opportunity, also faceschallenges. Article using the theory of financial management, USES the questionnaire survey, individual interview, field investigation method, from the financial allocation,financial control, financial supervision and the three dimensions of analysis, put forward the crux of the guizhou A state-owned enterprise financial management, suchas excessive centralized financial policies lead to integration of enterprise flexibility is not strong, lack of financial control, budget, lack of strategic guidance, lack of independence of internal audit, etc. A combination of A enterprise organization structure, business characteristics, puts forward the implementation of the integration of financial strategy, the establishment of comprehensive budget system, perfecting the performance evaluation management, implementation of centralized fundmanagement mode, establish and improve financial management information system, strengthen financial management and internal control measures, to perfect financial management system, improve internal management level, to promote A healthy and orderly development of enterprises.

Key words: state-owned enterprises; Financial management; Comprehensive budget system; Centralized management of funds 。

1、导论。

作为本文的开篇,对论文研究的背景与立意进行阐述,引出本课题研究内容及框架结构。

1.1、研究背景和研究意义。

1.1.1、研究背景。

进入新世纪以来,企业活动日益复杂化,尤其是竞争格局日趋激烈,如何强化内部管理、完善财务体系,成为企业经营管理层亟待解决的问题。对于任何一家企业而言,财务管理是其经营运作的核心所在,更是保障其正常运行的关键要素。近年来,我国国有企业虽然已初步完成了改制工作,但在外资企业进驻、民营企业崛起的背景下,更是面临着更为严峻的竞争环境。国有企业深化改革,更需要更新管理观念,重视财务管理的核心地位,有序优化财务管理、完善内部控制才能够保持其竞争优势,促进其健康、有序发展。

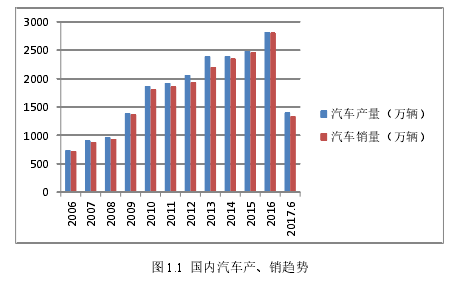

贵州省 A 国有企业是一家生产汽车零部件的企业,在国内汽车市场异常火爆、销售量节节攀升的背景下,迎来了良好的发展机遇。据相关部门发布数据显示,2017年国内汽车产、销量呈现持续攀升的态势(见图1.1)。

随着居民收入水平提升、消费观念转变、对生活品质的追求,家庭汽车保有量呈现快速上升的态势,为贵州A国有企业业务扩张创造了条件。但不可避免地,A国有企业在财务管理中也面临着一系列的问题,如内控不完善、缺乏刚性约束等。基于此,采用案例研究的手法,针对贵州A国有企业,搜集第一手的财务管理信息展开深入的剖析,寻找制约其财务管理优化的症结,有针对性地提出应对策略。

1.1.2、研究意义。

本文选择贵州省 A 国有企业的财务管理优化作为研究对象,在梳理相关文献及阐述基础理论的基础上,展开理论结合实际的分析方法,积极促进国有企业有序发展,具有一定的研究意义:

1、理论意义 。

财务管理(Financial Management)作为现代企业管理核心,覆盖于筹资、投资、经营、分配等环节,组织企业的财务活动,提高企业的运营效率、创造更多的价值[1]。自“财务管理”被提出以来,众多国外学者展开了基础理论的研究,如现代资产组合理论、委托代理理论、信息不对称理论,也从不同的视角对优化财务管理提出观点,成果丰硕。国内关于财务管理的研究起步较晚,系统运用于国有企业案例研究的成果鲜有。论文以贵州省 A 国有企业财务管理优化作为研究切入点,通过对委托代理、集权与分权、信息不对称等理论的阐述,结合国有企业的特点提出 A 企业财务管理优化的建议,以丰富国内关于国有企业财务管理的研究成果,也为国有企业在当前环境下优化财务管理提供理论指导。

2、现实意义 。

随着国内市场竞争格局日趋激烈的背景,尤其是国际知名企业的进驻、民营企业的崛起,更是推动竞争日趋白热化。尤其是在我国经济新常态背景下,对国有企业未来发展具有重要的现实意义。

第一,调整贵州省 A 国有企业财务管理策略,培育公司经营发展的核心竞争力。贵州省 A 国有企业虽已改制多年,但在管理中还遗留着一些陈旧观念和传统处理模式,给财务管理工作带来不便,甚至还存在财务内部控制的漏洞和财务风险防范的隐患。结合财务管理的基础理论,调整贵州 A 国有企业财务管理策略,有助于规范财务行为、强化内部控制,提高资金管理效率,培育公司经营发展的核心竞争力,为A公司的持续发展提供保障。

第二,促进国有企业提升经营能力,在市场上有序竞争。近年来我国汽车制造行业发展呈现逐年增长的态势,这为汽车零部件生产企业带来了良好的市场机遇。

A企业是一家从事汽车零部件生产的国有企业,面临同类企业数量不断增长、竞争加剧,引入新的管理理念与思维模式,推进财务管理体系的优化已至关重要。论文以财务管理的基础理论为依据,通过在A企业中采用实地调研、问卷调查、个别访谈等方式进行把脉问诊,提出财务管理的优化路径,对国有企业而言具有一定的参考价值,为竞争激烈的汽车零部件生产企业提供发展过程中如何做好财务管理工作的实例支持。

【由于本篇文章为硕士论文,如需全文请点击底部下载全文链接】

1.2 国内外研究现状

1.2.1 国外研究现状

1.2.2 国内研究现状

1.2.3 研究评述

1.3 研究目标和内容

1.3.1 研究目标

1.3.2 研究内容

1 4 研究思路和方法

1.4.1 研究思路

1.4.2 研究方法

1.5 研究创新与不足

1.5.1 创新之处

1.5.2 不足之处

2 概念界定和理论基础

2.1 财务管理的内涵及职能.

2.1.1 财务管理的内涵

2.1.2 财务管理的职能

2.2 财务管理在企业管理中的地位和作用

2.2.1 财务管理在企业管理中的地位

2.2.2 财务管理部门在企业管理中的作用

2.3 财务管理体制的理论基础

2.3.1 出资人制度和法人财产制度

2.3.2 企业所有权与经营权的分离

2.3.3 经营者财务目标与所有者财务目标的不一致

2.3.4 信息不完全与信息非对称

2.4 国有企业财务管理的特点

3 贵州A企业财务管理现状及存在问题

3.1 贵州A企业简介

3.1.1 公司简介

3.1.2 组织架构

3.2 贵州A企业财务管理现状

3.2.1 以产权为纽带,以母子公司为主体

3.2.2 财务主体多元化,财务决策多层次化

3.2.3 财务管理内容繁多,涉及面广

3.2.4 以战略为导向,投资领域多元化

3.3 贵州A企业财务管理存在的问题.

3.3.1 财权分配方面存在的问题

3.3.2 财务控制方面存在的问题

3.3.3 财务监督方面存在的问题

4 贵州A企业财务管理优化策略

4.1 实施一体化的财务战略

4.2 建立全面预算体系,完善业绩评价管理

4.3 推行企业集团资金集中管理模式

4.4 建立完善的集团财务管理信息系统

4.5 加强财务内部控制管理

5 贵州A企业财务管理优化的保障措施

5.1 制度保障

5.2 系统保障

5.3 技术保障

5.4 人员保障.

6 研究结论

在市场经济体制不断纵深推进、国有企业深化体制改革的背景下,财务管理在贵州A国有企业的经营运作、战略发展中起着至关重要的作用。尽管A企业经过60余年的发展,已形成了独有的财务管理模式,但在内、外部环境变化下,存在着一定的缺陷。由此,对其财务管理体系优化展开研究,得到了如下研究结论:

第一,对贵州A国有企业的财务管理现状展开分析,具体表现于:一是,A国有企业对分子公司财务管理流于形式,无法全面地了解其经营状况;二是,财务管理混乱,在财务考核中量化不科学,分子公司可能存在短视行为;三是,集团企业财务管理内容繁多,涉及面广;四是,以战略为导向,投资领域多元化。

第二,采用问卷调查、个别访谈、实地调研,从财权分配、财务控制、财务监督三个层面对贵州A国有企业财务管理存在的问题进行剖析,具体表现于:过度集权的财务政策导致企业灵活性不强、财务控制缺乏一体化、预算缺乏战略导向性、内部审计缺乏独立性等。

第三,结合贵州A国有企业财务管理所存在的症结,有针对性提出优化建议,具体是:完善企业组织架构,给予分子公司足够权限并进行全面、动态跟踪,构建一体化财务战略;引入EVA考核模式,以价值活动为导向,完善业绩评价管理,构建EVA与BSC相结合的评价体系;推行资金集中管理模式,建立结算中心,发挥资金集中优势,有助于财务控制;高效地整合财务信息资源,建立完善的财务管理信息系统,实现财务人员协同工作;加强财务内部控制管理,构建相互制衡、相互监督的财务体系。

参考文献