在所有权与经营权相分离的背景下,会计收益既被企业所有者用于评价企业管理层经营业绩、受托责任履行情况,也被作为对企业追加或抽回投资决策的重要依据。由于现有权责发生制下对会计收益的确认和计量中存在的局限性,报告的会计收益并不能体现企业的真实收益,因此研究如何分析会计收益质量这一问题的必要性日趋明显。“收益质量”这一概念最早是 1934 年由GRAHAM 等在《证券分析》中用到,其将华尔街股票估值模型描述为每股收益与“质量系数”的乘积。现金流量表作为资产负债表和利润表的重要补充,是否需要运用和如何运用其分析会计收益质量也成为了备受关注的问题。

1 文献回顾

国外学者对于会计收益质量的研究已有 70 多年的历史。THORNTON指出收益质量的主要问题是收益的持续性。DECHOW 等根据财务会计概念公告( SFAC) 1 号,提出高质量的收益能提供更多与决策者做出具体决策相关的公司财务绩效信息。在基于现金流量表的会计收益质量分析方面,国外学者主要通过实证分析表明企业现金流量与会计收益质量存在相关性。GREEN以 197 家英国公司长达 23 年的数据为样本进行研究,发现收益质量受现金流量披露的影响,并且超额现金流量比超额收益更有价值。ABDELGHANY认为,对于收益质量,收益的持续性是最应受到关注的,并提出对收益质量的评价,更多来自营运现金流的收益意味着更高的收益质量。

国内学者对会计收益质量的研究始于 20 世纪 90 年代,在运用现金流量表分析会计收益质量方面的研究中,多从理论研究入手,提出了与现金流量相关的指标能够更完整地反映企业会计收益质量并探讨了如何选取恰当指标。周新芳提出对利润与现金流量的相关度进行分析,可以有效检验企业的收益质量,并认为营业利润现金比率是较为有效的收益质量衡量指标。王敏强调需要通过对现金流量表进行深入研究来评价收益质量的真实性,高质量会计收益需要有持续稳定的现金流入。白志平等提出会计收益质量的现金保障性分析可以通过销售现金比率、营业利润经营现金比率、经营现金净流量与净利润比率和净利润现金比率等进行分析。

国内学者在实证研究方面,主要集中在验证现金流量与企业收益质量存在相关性和会计收益质量评价指标体系的构建与运用方面。盖地等运用18 项单项评价指标构成评价指标体系,进而构建出会计收益质量综合评价指标,发现上市公司会计收益质量因行业和净资产收益率而异。李涛等则以 1998 年至 2004 年上市公司财务报表数据为依据进行回归分析,得出其现金利润与会计利润间的解释能力逐年提高,相关性日趋明显的初步结论。

目前对会计收益质量的研究中,只有少数学者是基于现金流量表角度进行分析的,且多局限于理论研究,需要借助现金流量表各项目和现金流量指标来对会计收益质量展开进一步研究,并运用实证研究法,以 A 股上市公司为例,选取分析收益质量的常用评价指标,运用因子分析法分别构建出包含和不包含现金流量指标的会计收益质量指数 EQI 和 ZEQI,并对其有效性进行检验,同时运用 EQI 值分析不同行业的会计收益质量。

2 理论分析与研究假设

2. 1 运用现金流量表分析会计收益质量

会计的基本前提之一是会计分期,而财务报表中对损益的确认遵循权责发生制而非收付实现制,这使得企业同一会计期间的净利润与净现金流量存在差异。收入和费用的确认依据于判断,这使得企业应用一系列应计、递延、预提和摊销等方法,进行人为操纵利润和粉饰财务报表成为可能。如果单纯运用利润指标评价会计收益质量,如每股未分配利润、总资产收益率和净资产收益率等,这些指标都依赖于净利润,使其反映出的会计收益存在漏洞。而按照收付实现制编制的现金流量表则可以弥补权责发生制存在的漏洞,运用现金流量表,特别是对经营活动产生的现金流量进行分析,可以辨别哪些收入得到了实现,哪些收入是有现金流量作为支撑和保障的,从而揭示出企业会计收益质量的高低。

会计收益质量评价方法分为定性和定量两类。

运用现金流量表进行分析时,需要对现金流量表中各项活动的各个项目加以分析、比较和评价,属于定性分析。在实际应用中首先要对现金流量表中各项目对总体产生的影响、发生变化的原因和变化的趋势进行分析,将经营活动产生的现金流量净额与净利润相比较,如果前者小于后者,则说明企业从经营活动中获取现金的能力较差,会计收益质量也偏低; 如果经营活动产生的现金流量净额为负值,但期末现金与现金等价物净增加额是正值,则意味着该公司可能不是依靠自身的经营活动获得的现金流入,进而推断出其会计收益质量存在问题。同时,还要结合利润表和资产负债表中的相关项目进行分析,比如结合长期股权投资项目,其按照成本法核算时,企业在实际收到现金股利时确认投资收益,而按照权益法核算时,只要被投资单位实现利润,企业就可以按比例确认投资收益,两种情况下企业会计收益质量是存在差异的。

企业会计收益质量的现金流量表分析主要侧重于基于权责发生制的账面利润与基于收付实现制的现金流量之间存在的差异,因此需要借助现金流量指标进行定量分析。在实际应用中,现金流量指标多用于分析会计收益质量的现金保障性和增长性,主要关注会计收益及与其所创造的现金流量之间的关系和同步程度。现有研究中选取的指标多使用经营活动产生的现金流量净额和经营活动现金流入代表企业经营活动产生的现金流量情况,而忽略了对经营活动现金流出的分析,因此在销售收到的现金比率的基础上加入了购买支付现金比率这一指标,常用的评价指标还有现金与利润总额比、盈余现金保障倍数等。

2. 2 研究假设

在评价企业会计收益质量的过程中,虽然运用单项指标具有易于计算、结果直接等优点,但会计收益质量是多项影响因素综合作用的结果,而单项指标只能从某一方面予以考虑,且在实际应用中,对同一企业还会出现评价结果不一致的情况,因此有必要将单项指标有机结合为指标体系,通过纳入多项评价指标,并运用因子分析法构建出综合指数,即会计收益质量指数。使用其评价会计收益质量不仅可以提高评价的有效性,也更易于信息使用者的理解。

会计收益质量的一个重要衡量标准就是会计收益的持续增长性,笔者采取的是由 DECHOW、GE等总结出的,国内外学者长期使用的评价会计收益质量的一个简单而经典的模型。检验的量化标准是看会计收益质量指数与系数 β 的关系,β 由上市公司本年和未来一年会计收益回归得出,β 越高,会计收益的持续性越好,更有助于衡量企业未来的业绩,会计收益质量也就越高,其计算公式如下:Earningst +1= α + β × Earningst+ εt其中: Earningst + 1为第 t + 1 期即未来一年会计收益; Earningst为第 t 期即本年会计收益。

通过选取不同的会计收益质量评价指标,分别构建出包含现金流量指标和不含现金流量指标的会计收益质量综合指数 EQI 和 ZEQI,分别对与其对应的 β 值进行相关性分析和回归分析,从而评价构建出的会计收益质量综合指数是否可以用于评价会计收益质量及两种会计收益质量综合指数中哪种评价效果更佳,进而分析运用现金流量表能否更好地评价企业的会计收益质量,并进一步根据会计收益质量综合指数对 A 股上市公司的会计收益质量进行分行业分析。因此提出以下两个假设:

( 1) 会计收益质量指数 EQI 与系数 β 显着正相关,即会计收益质量指数 EQI 的值越大,系数 β的值也越大。

( 2) 包含现金流量指标的会计收益质量指数EQI 要优于不含现金流量指标的会计收益质量指数 ZEQI,即 EQI 与系数 β 的相关程度更高,两者的一元线性回归方程的可决系数 R2也更高。

3 实证研究

3. 1 样本选取与数据来源

以 A 股上市公司2007 年至2011 年的数据为基础,选取研究样本的条件是能持续获得其 2007年至 2011 年间所需各项指标的相关数据,并剔除ST 公司和金融保险业公司的影响,最终选定 216家 A 股上市公司。相关数据主要来源于 CSMAR数据库和各公司网站公布的年报。并对数据进行处理,所选指标中总资产周转率属于适度指标,需要剔除行业因素的影响,首先求出各行业的平均值,其次用原指标值与行业平均值相比,最后用得出的比值代表原指标。而购货支付现金比率则属于逆指标,用其倒数代表原指标。

3. 2 研究变量

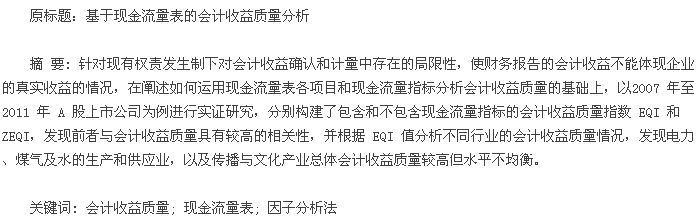

根据美国财务会计准则委员会( FASB) 发布的财务会计概念公告( SFAC) 1 号和2 号,及我国企业会计准则基本准则第二条的相关规定可以看出,会计信息质量要求是会计信息具有决策有用性和真实可靠性,作为会计信息的核心,高质量的会计收益应具有持续性、现金保障性、增长性、稳定性和安全性等特征。基于以上 5 个特征,综合国内外学者在研究中常用的评价指标,并遵循指标选取的全面性、实用性和易理解性等原则,选取了相关指标作为研究变量,如表 1 所示。【表1】

3. 3 基于现金流量表的会计收益质量指数构建

构建 EQI 时选取了包含现金流量指标在内的研究变量中的 10 个常用指标,构建 ZEQI 时则用其他 4 个常用指标替换现金流量指标。对选取的两组指标分别进行相关性分析时发现,多项指标间相关系数较大,其 KMO 值均大于 0. 5,因此需要运用因子分析法进行分析。通过按主成分分析法提取公因子和按最大方差法对成分矩阵实施因子旋转后,两组指标中的诸多指标分别被综合成了 4 个公因子,如表 2 和表 3 所示。【表2-3】

由表2 可知,第1 公因子 FAC1主要解释了现金与利润总额比、盈余现金保障倍数和综合杠杆,第 2 公因子 FAC2主要解释了营业利润增长率和总资产增长率,第 3 公因子 FAC3主要解释了扣除非经营性损益后的净利润比净利润、销售收到的现金比率和购买支付现金比率,第 4 公因子 FAC4主要解释了营业收入增长率和净资产收益率。

采用方差贡献率作为权重,得出最终的会计收益质量指数 EQI 表达式如下:【公式】

由表3 可知,第1 公因子 FAC1主要解释了营业收入增长率、净利润增长率、每股净资产和净资产收益率,第 2 公因子 FAC2主要解释了营业利润增长率和总资产增长率,第 3 公因子 FAC3主要解释了扣除非经营性损益后的净利润比净利润和营业利润与利润总额比,第 4 公因子 FAC4主要解释了总资产周转率和综合杠杆。

仍采用方差贡献率作为权重,得出最终的会计收益质量指数 ZEQI 表达式如下:【公式2】

3. 4 模型检验

基于所构建的 EQI 和ZEQI ,可分别求出样本中A 股上市公司2 0 0 7 年至2 010 年的864 个EQI值和ZEQI 值,将上市公司分别按EQI值和ZEQI 值进行升序排序并平均分为 6 组,分别求出每组上市公司的EQI平均值 AEQI 和 β 平均值Aβ,以及ZEQI平均值AZEQI 和 β 平均值 AZβ。

首先,为了检验EQI的有效性,对 AEQI 和 Aβ 进行相关性分析,可得出两者的 Pearson 相关系数为 0. 84,并在 0. 05 水平( 双侧) 上显着正相关。这验证了假设( 1) 。

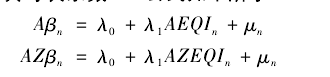

其次,为了检验 EQI 是否优于 ZEQI,根据以下两个方程分别对两种情况下各组公司的会计收益质量指数平均值与系数 β 平均值进行回归分析,观察其可决系数 R2,公式如下所示:【公式3】

其中: Aβn和 AZβn为包含和不包含现金流量指标情况下第 n 组公司系数 β 的平均值; AEQIn和AZEQIn为两种情况下第 n 组公司会计收益质量指数的平均值; μn为随机干扰项。

R2显示了模型的拟合优度,从回归结果来看,R2越大,说明会计收益质量指数对 β 的影响越大,也更真实地反映了会计收益质量。这里Aβn和 AEQIn回归方程的 R2为 0. 705,AZβn和AZEQIn回归方程的 R2为0. 183,说明第一个回归方程的拟合优度较高,EQI 比 ZEQI 更能反映会计收益质量。这验证了假设( 2) ,因此评价过程中有必要引入现金流量指标。

3. 5 实证结果分析

依据样本中 A 股上市公司的 EQI 值,从行业角度出发,分析不同行业的整体会计收益质量情况,各行业会计收益质量指数如表 4 所示。【表4】

由于农、林、牧、渔业和房地产业的样本数量过少,在分析中暂时不予考虑。从表 4 可以看出,电力、煤气及水的生产和供应业以及传播与文化产业的会计收益质量明显高于其他企业,但同时这两个行业内会计收益质量的波动也较大,说明产业内企业间会计收益质量水平发展不均衡。而信息技术业以及综合类的整体会计收益质量则较差。社会服务业、采掘业、建筑业、交通运输、仓储和邮政业以及批发和零售贸易业的会计收益质量水平与波动性都接近于市场整体情况。值得注意的是制造业,整体会计收益质量水平较差且行业内波动明显。

4 结论

笔者构建的会计收益质量指数 EQI 由于综合考虑了多方面影响,且与会计收益质量存在正相关关系,因此可以被用于评价上市公司会计收益质量; 通过比较 EQI 值发现,电力、煤气及水的生产和供应业以及传播与文化产业总体会计收益质量较高但波动较大,信息技术业以及综合类的整体收益质量较差但行业内差距较小。

参考文献:

[1] GRAHAM B,DODD D. Security analysis[M]. NewYork: McGraw - Hill,1934: 34 - 98.[2] THORNTON L O. Quality of earnings[M]. New York:The Free Press,1987: 87 - 165.

[3] DECHOW P,GE W,SCHRAND C. Understandingearnings quality: a review of the proxies,their deter-minants and their consequences[J]. Journal of Ac-counting and Economics,2010( 50) : 344 - 401.

[4] GREEN J P. The impact of the quality of earnings onthe valuation relevance of cash flow disclosures[J].British Accounting Review,1999( 31) : 387 - 413.

[5] ABDELGHANY K E. Measuring the quality of earnings[J]. Managerial Auditing,2005( 20) : 1001 -1005.

[6] 周新芳. 基于不同视角的企业利润质量分析[J]. 会计之友( 上旬刊) ,2008,26( 4) : 85 -86.

[7] 王敏. 基于财务信息对上市公司收益质量评价的研究[J]. 会计之友( 下旬刊) ,2009,27( 12) : 83 -85.

[8] 白志平,刘晓青. 浅议如何分析会计收益质量[J].财务与会计,2009,31( 15) : 15 -16.

[9] 盖地,吴中华. 中国上市公司收益质量分析[J]. 云南财经大学学报,2007,23( 5) : 11 -17.