一、引言

管理层讨论与分析 (Management Discussionand Analysis,以下简称 MD&A)是上市公司年度报告第四节———董事会报告的重要组成部分。MD&A 起源于美国,主要内容是公司管理层对公司过去业绩的评价和分析以及对公司未来发展产生影响的重要事件、趋势和不确定性作出前瞻性的讨论与分析。MD&A站在管理层角度进一步解释和分析公司当期财务报表及附注中的重要历史信息,并对下一年度的经营计划以及影响公司业绩和未来发展的机遇、挑战和各种风险进行总括说明。MD&A 多数情况下以叙述的方式提供,包括财务信息与非财务信息、历史信息与未来信息、数据信息与语言信息、定性信息与定量信息,是年度报告其他部分无法替代的部分,也是对以提供定量信息为主的财务报表的一个重要概括、总结和补充。

MD&A 能够提供其他财务信息无法提供的、与未来相关的前瞻性信息和预测性信息,MD&A 中未来展望信息对盈利预测具有重要的意义。投资者可以根据未来展望的信息,充分了解上市公司的未来发展前景和潜在风险并作出有效的投资决策。

我国目前对 MD&A 披露形式的规定尚未统一:

MD&A 信息披露在上市公司招股说明书、半年度报告、季度报告中以“管理层讨论与分析”部分出现;年度报告却在董事会报告中出现,没有单独的“管理层讨论与分析”部分。MD&A 信息披露的内容包括:(1)报告期内经营情况分析;(2)报告期内投融资情况分析;(3)下一年度的经营计划与盈利预测情况。本文主要对 MD&A内容的第三部分———下一年度的经营计划与盈利预测情况为研究对象进行研究。

十八届三中全会报告明确提出市场在资源配置中要起决定性作用,以提供前瞻性信息和非财务信息为主的 MD&A 受到市场投资者更多的关注。国内针对MD&A 信息有用性的研究还不充分(贺建刚,2013;薛爽,2010;李常青,2008),特别是针对 MD&A 中未来展望的信息在盈利预测中的作用研究仍处于空白状态,因此本文拟以 MD&A 中未来展望信息的盈利预测作用为研究对象进行研究。本文首次采用自动文本分析的方法,对 MD&A 中未来展望信息在盈利预测中的作用进行研究,以便信息使用者更加合理、充分、有效地使用 MD&A 信息,并为 MD&A 信息相关的学术研究提供更宽泛的视角以及为监管部门制定相应的监管政策提供可资借鉴的经验和依据。

二、相关文献和研究假设

(一)MD&A 信息披露制度

早在 1931 年德国就要求所有公开有限公司(即上市公司)编制管理层报告,但没有提出具体的编制要求。1968 年美国证券交易委员会 (Securities andExchange Commission,以下简称 SEC)正式发布上市公司 MD&A 披露要求。1989 年 11 月加拿大安大略证券委员会(Ontario Securities Commission,简称 OSC)在公告 No.5.10 中提出要求采用与美国类似的 MD&A 信息披露要求。在安然、世通等财务丑闻发生之后,投资者普遍丧失信心的情况下,2002年 7 月 美 国 国 会 通 过 《萨 班 斯 法 案》(Sar-banes-Oxley Act)之后,SEC 加强了对上市公司信息披露的监管,对上市公司年报中最主观的部分即MD&A 关注程度和监管力度得到了加强。2005 年,美国的财务经理协会认为年度报告中包含未来展望信息的管理层讨论与分析指引 (MD&A Guid-ance)将成为美国 2005 年的十大财务报告挑战之一(谢德仁,2005)。

我国于 2002 年才正式引入 MD&A 信息披露制度,2002 年 6 月 22 日在《公开发行证券的公司信息披露内容与格式准则第 3 号———半年度报告》中首次提出了“管理层讨论与分析”,取代了“经营情况的回顾与展望”,并于 2005 年 12 月在《公开发行证券的公司信息披露内容与格式准则第 3 号———年度报告》中对MD&A 作了补充和修改。到目前为止,年度报告准则还没有要求上市公司对 MD&A 单独列示,只是要求在董事会报告中披露 MD&A 的相关内容。2012 年证监会对《公开发行证券的公司信息披露内容与格式准则第 3 号———年度报告》再次进行修改并重新公布,该准则把包含 MD&A 中未来展望信息的董事会报告的位置由年度报告第八节提前到了第四节,充分说明MD&A 中未来展望信息的重要性以及监管层对MD&A 中未来展望信息的重视。目前,我国只规定上市公司可以披露下一年度盈利预测,对盈利预测财务信息的内容和格式准则没有详实的规定。上市公司在披露盈利预测信息时会存在很大程度的主观性和自由裁量权,因此,上市公司的年度报告中未来展望信息具有盈利预测的作用。

(二)MD&A 信息披露文献回顾

MD&A 有用性评价研究既是一个理论问题也是一个实务问题。国外许多学者研究了 MD&A 在公司信息披露整体报告中的作用,结果表明 MD&A 是公司总体披露的一部分,能够提供有用的信息(Bryan,1997;Clarkson,1999)。也有学者认为虽然 MD&A 能够提供有用的信息,但 MD&A 披露的前瞻性信息具有局限性(Paul,1991)。目前国内针对 MD&A 信息披露的研究大多是对披露现状的考察,如某个项目披露与否以及披露的程度等,缺乏 MD&A 信息的预测作用和经济后果方面的研究(薛爽,2010)。因此,本文拟从 MD&A 披露的前瞻性信息,即与未来展望相关的信息含量进行研究,进而研究 MD&A 在盈利预测方面的作用。

1.MD&A 具有盈利预测的作用

投资者利用 MD&A 披露的非财务信息和前瞻性信息可以了解公司财务报告难以反映或无法反映的信息,可以在一定程度上对公司可能会出现的风险或有利的外部机遇及其对公司未来业绩和发展的影响有所把握,并以此来改变或坚定自己的投资决策。由于MD&A 提供前瞻性信息对投资者的有用性很大,所以国内外学者对 MD&A 有用性往往从预测未来的角度评价。国外学者从预测未来角度对 MD&A 有用性作了大量的研究(Bryan,1997;Clarkson,1999)。国内学者也从预测未来的角度对公司年度报告中的 MD&A 信息有用性进行了研究,薛爽等(2010)以 2004 和 2005 年亏损上市公司为样本,探讨了亏损公司年度报告 MD&A 披露的信息是否有助于投资者对公司扭亏进行预测,结果表明 MD&A 披露的信息有助于投资者预测公司扭亏的可能以及未来的盈利能力。

2.MD&A 中积极语言、消极语言的盈利预测作用

鉴于 MD&A 信息披露都使用叙述语言,研究者会选择 MD&A 使用叙述语言的倾向作为研究对象开展研究。国外研究表明,大部分公司在披露 MD&A 中的前瞻性信息时有明显的提高积极语言比例、降低消极语言比例的倾向(Davis,2012)。Davis(2012)把业绩新闻发布和 MD&A 之间的消极语言、积极语言水平进行了对比分析,发现由于市场对业绩新闻发布的反应更明显,所以业绩新闻发布相对于 MD&A 有更高水平的乐观语言和更低水平的悲观水平;管理层会因为不同披露渠道的市场反应不同,而进行战略性的披露,MD&A 相对于业绩新闻发布消极语言水平更高,披露的信息内容也更多、更详细,能为投资者提供更有效的信息。

3.MD&A 修改程度的盈利预测作用

一个公司如果在重大的经济变化后不能及时对MD&A 作出相应的修改,那么 MD&A 可能不能提供有用信息,MD&A 修改程度在盈利预测中发挥一定作用。

Brown(2011)引入一种叙述性语言信息披露的研究方法———自动文本分析法,用来衡量 MD&A 与上期MD&A 披露信息的不同程度,研究发现:经济变化更大的公司比经济变化更小的公司对 MD&A 信息披露内容的修改更多。

4.研究方法

由于 MD&A 信息披露是一种叙述性语言信息,管理层在披露其讨论与分析的信息时,对内容取舍、详细程度、语言风格、字数多少等方面都会根据自己的偏好定夺。中外相关研究都表明,MD&A 披露的信息中定性信息往往较多,定量信息往往较少(Clarkson,1999)。

这种自由裁量权,导致难以对 MD&A 有用性的评估,想要对 MD&A 的有用性进行评价,研究者需要对 MD&A 披露的信息进行量化。因此 MD&A 披露信息的量化方法就是一个值得关注的问题。国内外对MD&A 信息量化常用的方法包括:(1)手工内容分析法;(2)问卷调查法;(3)自动文本分析法;(4)采用其他机构的评价结果。手工内容分析法、问卷调查法和采用其他机构的评价结果等方法对 MD&A 披露的信息进行量化,存在着处理能力小、效率低以及很难进行大样本的数据处理的局限性,从而使该领域内的量化研究受到一定的限制。本文拟采用自动文本分析法,对 MD&A 中与未来展望相关的信息进行研究,希望为自动文本分析方法在其他定性信息中应用提供借鉴,以扩大和完善自动文本分析法的运用,加速对定性信息的量化处理。

自动文本分析法是利用计算机技术对 MD&A 语言叙述文本信息进行自动识别处理的一种方法。

Brown(2011)引入一种叙述性披露的衡量方法———自动文本分析的程序———来衡量 MD&A 与前期披露不同的程度,通过 MD&A 的变化程度验证其有用性。

Davis(2012)运用自动文本分析的方法,一个可以统计每一 MD&A 中所包含的积极语言和消极语言水平的程序,对 MD&A 进行分析,结果显示 MD&A 可以提供增量信息。自动文本分析法可以克服人工识别分析法和问卷调查法存在的样本收集量有限的缺点,而且计算机运算速度很快,处理效率很高,处理的样本大,有利于实现大样本的实证分析,而且相对是定量的处理,比较客观。

(三)研究假设

国内外许多学者对 MD&A 有用性进行研究,结果表明 MD&A(特别是与未来相关的非财务信息)是公司总体披露的一部分,能够提供有用的信息(Bryan,1997;Clarkson,1999)。本文拟从能否预测未来盈利的角度对 MD&A 中未来展望信息进行研究。

借鉴 Davis(2012)的研究,将未来盈利作为因变量,描述 MD&A 中盈利预测信息的变量作为自变量进行回归分析,分析未来盈利与 MD&A 中预测的盈利之间的关系。如果这种关系存在,则投资者可以利用这种关系进行盈利预测,进而作出投资决策。Davis(2012)研究表明 MD&A 信息中的积极语言水平有助于盈利预测,能为投资者提供更有效的信息;公司存在战略披露的倾向,尽可能地减少消极语言的披露,因而消极语言的水平不利于投资者运用其进行盈利预测。Brown(2011)的研究表明公司经济处于变化时,MD&A 作出相应的修改,才能提供有用的信息,因此 MD&A 中未来展望信息详尽程度的变化与企业的盈利有一定关系。

本文提出两个假设:

假设 1:MD&A 中未来展望信息详尽程度的变化越大,企业未来的盈利水平越高。

假设 2:MD&A 中未来展望信息的积极语言水平越高,企业未来的盈利水平越低。

量化语言的标准,利用文本分析软件量化管理层在叙述性披露中积极语言和消极语言的水平。借鉴 Davis(2012)的研究,运用一个程序,这个程序可以统计文本中某个词汇或某些词汇出现的频率,同时也可以根据词典对词汇的语言倾向进行分类。积极词汇、消极词汇的界定,借鉴 Davis(2012)研究中对积极词汇和消极词汇的描述。积极词汇、消极词汇出现频率的统计,采用 Visual Basic 编程软件编程实现。

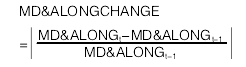

为详细对 MD&A 中盈利预测信息进行描述,本文提出四个描述 MD&A 未来展望信息的变量,OPT-MD&A,PESSMD&A,MD&ALONG and MD&ALO-NGCHANGE。MD&A 中未来展望信息的积极语言水平 (OPTMD&A)是指根据自动文本分析法统计的MD&A 中未来展望信息中积极词汇的数量。MD&A 中未来展望信息的消极语言水平(PESSMD&A)是指根据自动文本分析法统计的 MD&A 未来展望信息中消极词汇的数量。MD&A 中未来展望信息的详尽程度(MD&ALONG) 是指根据自动文本分析法统计的MD&A 中未来展望信息的长度,即信息总的字符个数。MD&A 中未来展望信息的详尽程度的变化(MD&ALONGCHANGE)是指根据自动文本分析法统计的 MD&A 中未来展望信息的长度与上年度相比的变化百分比。

李常青(2008)研究验证了我国上市公司 MD&A的披露质量主要受到公司的股权集中程度、独立董事人数等因素影响。因此,公司治理因素对 MD&A 的盈利预测作用产生影响。本文拟考虑作为控制变量的公司治理因素主要包含股权集中程度、董事会独立性和董事会规模。

李常青(2008)和 Brown(2011)进行 MD&A 信息的有用性研究时,考虑了审计机构权威性的影响,即是否聘用国际四大会计师事务所进行审计。李常青(2008)认为公司的规模也与 MD&A 信息的有用性相关。本文还考虑国有控股程度对 MD&A 中未来展望信息的影响。

薛爽(2010)研究 MD&A 信息对扭亏的有用性时,考虑了 Altman(1968)提出的 Z 财务困境预警模型。

Altman(1968)从偿债能力、营运能力和盈利能力三方面进行财务状况预测和财务困境预警。偿债能力方面,国内外许多学者采用资产负债率进行分析(贺建刚,2013;薛爽,2010;Altman,1968)。盈利能力方面,有些学者采用净资产收益率进行分析(Davis,2012),也有学者用总资产收益率进行分析(李常青,2008)。薛爽(2010)和 Davis(2012)的研究从公司是否存在亏损,分析 MD&A 信息的盈利预测作用。营运能力方面,采用总资产周转率进行分析;发展能力方面,采用可持续增长率进行分析。

三、样本选择及描述性统计

(一)样本选择和数据收集

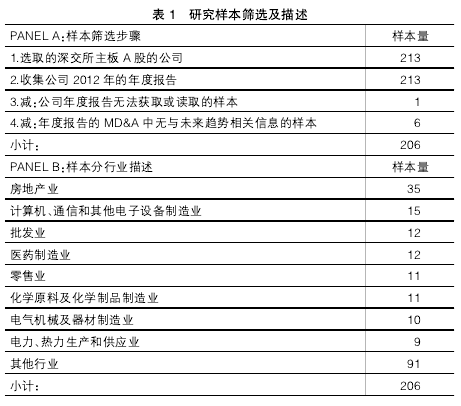

本文数据是从 2012 年深圳主板 A 股 507 家公司中抽取 213 家公司。对抽取的 213 家公司 2012 年的年度报告进行分析,搜集报告中与未来展望相关的信息。未来展望信息的识别,是通过分析年度报告第四节董事会报告中是否包含对未来展望的信息。未来展望的信息包含:公司未来发展展望;未来的资金需求和使用计划、资金来源情况;下一年度的经营计划;面临的风险分析及应对策略等。

信息缺失的原因包括:(1)公司的年度报告无法获取;(2)公司的年度报告中不包含未来展望相关的信息。对于年度报告无法正常读取的公司,以及对于年度报告不包含关于未来展望的信息的公司,进行剔除。在剔除相关数据缺失和异常点后,最终确定的样本量为206 个样本点。表 1 给出了样本的筛选步骤和样本根据公司的主要行业的行业结构分布。表 1 的 PANEL A是样本的筛选步骤;PANEL B 是样本根据公司的主要行业的行业结构分布。

(二)变量设计

为了全面控制对盈利预测影响的因素,本次研究控制了以前研究中提出的与盈利预测相关的其他变量。因变量、关键自变量以及主要控制变量数据的来源和计算的方法如下。

为衡量未来的盈利水平,本文采用下一年度的净资产收益率(FUTUREROE)作为其代理变量。本文采用 2012 年作为年度报告的报告期,2013 年作为预测期,2013 年半年度报告中披露的净资产收益率信息为下一年度的盈利水平。本次研究将下一年度的净资产收益率(FUTUREROE)作为因变量进行回归分析,分析 MD&A 未来展望信息各方面对盈利预测的影响。

本文采用自动文本分析的方法,量化 MD&A 与未来展望相关的定性信息。本文设置定量变量 MD&A-LONG,用以描述 MD&A 中未来展望信息的详尽程度。MD&ALONG 的数值为采用自动文本分析计算的MD&A 与未来展望相关信息的长度取对数。MD&A 中未 来 展 望 信 息 的 详 尽 程 度 的 变 化(MD&A-LONGCHANGE)是指根据自动文本分析法统计的MD&A 未来展望信息的长度与上年度相比的变化百分比的绝对值。

MD&A 中未来展望信息的积极语言水平(OPT-MD&A)是指根据自动文本分析法统计的 MD&A 中未来展望信息中积极词汇的数量。MD&A 中未来展望信息的消极语言水平(PESSMD&A)是指根据自动文本分析法统计的 MD&A 未来展望信息中消极词汇的数量。

国有控股程度相关的变量(Private)为定性变量:

若为国有企业 Private 记为 0,否则记为 1。公司治理因素相关的变量主要包含:股权集中程度(HINDEX)、董事会独立性(ID)、董事会规模(DSCALE)。股权集中程度(HINDEX)用前十大股东的持股比例计算,HINDEX的值越大表明股权集中程度越大。董事会独立性为独立董事成员占全体董事会成员的比例,ID 的值越大表明董事会越独立。董事会规模(DSCALE)为全体董事会成员数量 。审 计 机 构 权 威 性 的 影 响(BIGN)为定性变量,若聘用国际四 大 会 计 师 事 务 所 进 行 审 计BIGN 记为 1,否则记为 0。

公司特征相关的变量:公司规模(Size)、资产负债率(LEV)、总资产周转率(ASSETTURN)、可持续增长率 (Grow)、亏损 指标(Loss)。公司规模(Size)取值为所有者权益合计取对数。资产负债率(LEV)为期末负债总额除以期末 资 产 总 额 。总 资 产 周 转 率(ASSETTURN)为营业收入除以期初资产总额和期末资产总额的 平 均 值 。 可 持 续 增 长 率(Grow)是公司长期可维持的增长率,等于销售净利率、总资产周转率、利润留存率、期初权益期末总资产乘数四者的乘积。亏损指标(Loss)净利润为负数时取值为 1,否则取值为 0。根据 Davis(2012)提出的盈利水平的波动对盈利预测存在的影响,本文采用历史净资产收益率的标准差(SIGROE)对盈利水平的波动进行衡量。

本文所使用的年度报告数据来源于巨潮资讯网。

样本上市公司的财务、市场交易数据均来自 CSMAR数据库,具体变量的描述性统计见表 2。

四、实证分析

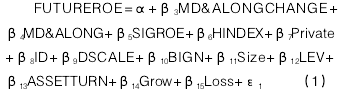

实证研究 MD&A 中未来展望信息在盈利预测中的作用。在这个部分,通过数据支持前面文中提出的两个假设,构建对两个假设的检验。本文提出回归方程(1),因变量:未来盈利水平(FUTUREROE);并提出一个关键自变量:MD&A 中未来展望信息的长度变化(MD&ALONGCHANGE)。

表 3 第 1 列展示了回归方程(1)以未来盈利水平(FUTUREROE)为因变量的回归结果。未来盈利水平(FUTUREROE)与 MD&A 中未来展望信息的长度变化(MD&ALONGCHANGE)是正相关的,且回归系数的检验是显着的(p=0.029)。回归结果与假设 1 的预测一致,即 MD&A 中未来展望信息详尽程度的变化程度越大,企业未来的盈利水平越高。除了关键自变量之外,一些控制变量也呈现显着的相关性。未来盈利水平(FUTUREROE)与股权集中程度(HINDEX)是正相关的,且回归系数的检验是显着的(p=0.005)。

未来盈利水平 (FUTUREROE) 与可持续增长率(Grow)是正相关的,且回归系数的检验是显着的(p=0.000)。未来盈利水平(FUTUREROE)与亏损指标(Loss)是负相关的,且回归系数的检验是显着的(p=0.001)。

根据回归方程(1)的回归结果,验证了 MD&A中未来展望信息的长度变化在盈利预测中的作用。

为了验证 MD&A 中未来展望信息积极语言水平和消极语言水平在盈利预测中的作用,提出第二个回归方程进行回归,因变量:未来盈利水平(FU-TUREROE);关键自变量:MD&A 中未来展望信息的积极语言水平 (OPTMD&A);MD&A 中未来展望信息的消极语言水平(PESSMD&A);MD&A 中未来展望信息的长度变化(MD&ALONGCHANGE)。回归方程(2):FUTUREROE=α+β1OPTMD&A+β2PESSMD&A+β3MD&ALONGCHANGE+β4MD&ALONG+β5SI-GROE+β6HINDEX+β7Private+β8ID+β9DSCALE+β10BIGN+β11Size+β12LEV+β13ASSETTURN+β14Grow+β15Loss+ε2 (2)

表 3 第 2 列展示了回归方程(2)以未来盈利水平 (FUTUREROE)为因变量的回归结果。未来盈利水平(FUTUREROE)与 MD&A 中未来展望 信 息 的 积 极 语 言 水 平(OPT-MD&A)是负相关的,且回归系数的检验是显着的(p=0.066)。回归结果与假设 2 的预测一致,即 MD&A中未来展望信息的积极语言水平越高,企业未来的盈利水平越低。未来盈利水平(FUTUREROE)与 MD&A中未来展望信息的消极语言水平(PESSMD&A)是负相关的,但回归系数的检验是不显着的(p=0.324)。

因此,本文收集的数据不足以验证MD&A 中未来展望信息的消极语言水平在盈利预测中的作用。

除了三个关键自变量之外,一些控制变量呈现的显着相关性与第一次回归结果一致。未来盈利水平(FUTUREROE)与股权集中程度(HINDEX)是正相关的,且回归系数的检验是显着的(p=0.007)。未来盈利水平(FUTUREROE)与可持续增长率(Grow)是正相关的,且回归系数的检验是显着的(p=0.000)。未来盈利水平(FUTUREROE)与亏损指标(Loss)是负相关的,且回归系数的检验是显着的(p=0.002)。

五、结论

论文的学术创新:一方面开创性地采用自动文本分析方法对 MD&A 中未来展望信息进行研究,以期为自动文本分析方在其他定性、非财务信息中的应用提供借鉴;另一方面,从盈利预测角度对 MD&A 中未来展望信息有用性进行研究。

本文采用自动文本分析的方法,对 MD&A 中未来展望的信息在盈利预测中的作用进行研究。研究结果表明:第一,MD&A 中未来展望信息详尽程度的变化程度越大,企业未来的盈利水平越高;第二,MD&A中未来展望信息的积极语言水平越高,企业未来的盈利水平越低。研究验证了 MD&A 中未来展望信息在盈利预测中的作用,特别是 MD&A 中未来展望信息的长度变化和积极语言水平在盈利预测中的作用,对信息使用者在实践中进行盈利预测具有指导意义,同时对相关领域的学术研究有借鉴意义。

【参考文献】

[1]贺建刚,孙铮,周友梅. 金字塔结构、审计质量和管理层讨论与分析———基于会计重述视角[J]. 审计研究,2013(6):68-75,112.

[2]薛爽,肖泽忠,潘妙丽.管理层讨论与分析是否提供了有用信息?———基于亏损上市公司的实证探索[J].管理世界,2010(5):130-140.

[3]李常青,王毅辉,张凤展.上市公司“管理层讨论与分析”披露质量影响因素研究[J].经济管理,2008(4):29-34.

[4]谢德仁.2005 年财务报告的十大挑战[J].会计研究,2005(1):87.