一、战略管理会计理论体系基本要素的确定

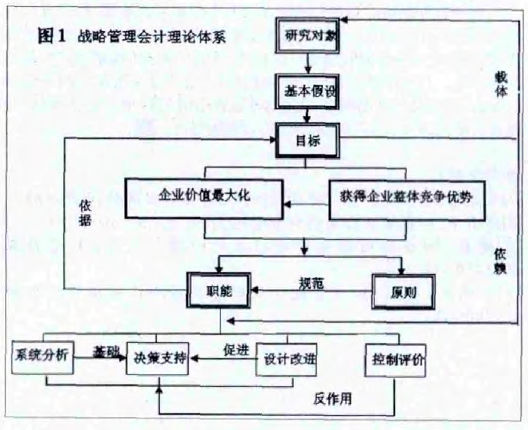

战略管理会计理论体系的基本要素应包括战略战略管理会计的研究对象、战略管理会计的目标及职能.

由于战略管理会计是从战略的角度和高度为企业未来的生存和发展提供信息,因此,战略管理会计的对象只局限于企业内部是行不通的,还要关注企业的外部环境.同时,战略管理会计的对象也不能局限于企业的价值信息,也要考虑一些非价值方面的信息对企业战略管理产生的影响.所以战略管理会计的对象应是对企业战略预测、决策和实施有重要影响的现在及未来的经济活动.

明确了战略管理会计的对象就是明确了战略管理会计实施的空间范围,从而为战略管理会计目标及职能的确定指明了方向.

战略管理会计的目标由企业的目标决定,并应与企业的目标相统一,企业资源在企业内部如何分配与并得到有效利用;如何适应不确定的内外部条件;如何使企业内部各部门之间协调行动,以取得整体上最优的战略效果并保持其持久的竞争优势;并帮助管理当局规划和实施适宜的企业战略,从而提高企业的核心竞争力,这些都是战略管理会计要解决的问题.因此,战略管理会计的目标是企业整体竞争优势的获得以及企业价值最大化.但获得企业整体竞争优势的最终目的也是为了实现企业价值最大化,所以,获得企业整体竞争优势是战略管理会计的直接目标,而企业价值最大化是战略管理会计的最终目标[1].

战略管理会计在确定了研究对象,实现目标的基础上还应该明确其职能.战略管理会计的职能是针对研究对象,为了实现目标而应具备的功能.预测、决策、控制、评价、分析及考核等都应是战略管理会计的功能,亦战略管理会计应具备系统分析功能、决策支持功能、设计改进功能以及控制评价功能,这些功能都是从战略的高度为为企业的经营管理提供服务的.

二、战略管理会计理论体系基本要素的整合

战略管理会计各基本要素之间不是孤立存在的,而是相互影响、相互作用的.各要素之间构成了一个完整的、有机的理论体系.战略管理会计研究对象的确定是战略管理会计目标实现的载体,是战略管理会计功能发挥的对象.没有明确的战略管理会计对象,企业制定的战略目标将会失去其存在的意义,战略管理会计的功能也得不到充分的发挥.同时,战略管理会计目标的确定又是其功能发挥的动力,而战略管理会计功能发挥的效果直接影响着其目标的实现.可见战略管理会计研究对象、目标及职能之间相互联系,相互作用,共同构成了一个有机的整体.不仅如此,战略管理会计个职能之间也是相互联系的,不可分割的.战略管理会计为了适应日新月异的生存环境,发挥其优势,满足企业战略管理的要求就必须要有强大系统分析功能,而该功能是战略管理会计其他职能发挥的基础,决策支持功能就是在系统分析功能的基础上,根据其系统分析掌握的第一手资料进行科学、合理的决策[2].同时,战略管理会计是将企业的整体发展战略规划融入会计管理之中,它于传统会计不同,其应该是全过程积极参与,并对企业整个战略实施的具体步骤具有系统设计和动态改进的功能.而该设计改进功能是在系统分析和决策支持功能的基础上,随着社会环境和需求的不断变化,随时对企业的决策方案与部署进行设计改进,从而满足企业生存、发展的需要[3].在以上几个职能的作用下,最后企业要对生产经营过程中的各项活动进行控制,并定期进行评价考核,从而为日后新一轮系统分析、决策支持等奠定基础.

三、战略管理会计理论体系框架

通过对战略管理会计理论体系基本要素的确定和整合,可以看出战略管理会计理论体系基本要素之间是相互联系、相互作用的,并且缺一不可,其相互之间的关系与作用构成了一个完整、系统的有机整体.战略管理会计理论体系为战略管理会计的应用指明方向,并从战略的高度为企业经营管理者提供科学,可靠的会计信息,以满足管理者预测,决策的需要.战略管理会计理论体系框架如下图所示:

参考文献:

[1] Brocklesby,J.Let the jury decide:Assessing the cultural feasibility ofTotal Systems Intervention.Systems Practice.1994

[2]张曾莲.政府战略管理会计理论框架研究[J].中国管理信息化.2011,02:37~39