生产成本是生产单位为生产产品或提供劳务而发生的各项生产费用,包括各项直接支出和制造费用。其中,直接支出包括直接材料(原材料、辅助材料、备品备件、燃料及动力等)、直接薪酬(生产人员的工资、补贴、福利费等);制造费用是指企业内的分厂、车间为组织和管理生产所发生的各项费用,包括分厂、车间管理人员工资、折旧费、维修费、修理费及其他制造费用。生产成本中剔除原料因素,就是加工成本。

加工成本反映的是生产过程抛开原材料影响时的成本费用。成本费用的计算直接影响企业总成本费用的指标,影响企业的流动资金额度,关系到企业的利润水平,是工程项目评价的第一手数据资料。与铜冶炼原则流程对应的生产成本,包括熔炼(包含熔炼、吹炼、火法精炼)、电解精炼(包含电解液净化)、冶炼烟气制酸、渣选矿和铜阳极泥处理几个部分。本文拟结合铜冶炼企业的生产工艺流程,对铜冶炼生产成本(加工成本)计算过程中需注意的几个问题进行论述。

1熔炼成本

熔炼车间成本主要包括原材料、辅助材料、燃料、动力、生产人员薪酬和制造费用,这一环节成本计算的关键点在于原材料成本的取值。通常铜精矿的来源包括进口和国产两大类,国内铜精矿含铜的计价和进口铜精矿的有所不同,以下分别进行分析。

1.1 进口铜精矿

在进口铜精矿合同中,TC、RC 是其最核心的条款。TC/RC 是矿产商和贸易商向冶炼厂支付的由铜精矿加工成阴极铜的费用。TC(Trestment charge)粗炼费,是指铜精矿经熔炼、吹炼到火法精炼加工到阳极铜的费用,单位:美元/吨。RC(Refining charge)意为精炼费,是指由阳极铜经电解精炼产出阴极铜的费用,单位:美分/磅。TC、RC 单位不同,其计量单位的换算关系:1 吨=2 204.62 磅,1 美元=100 美分。国际贸易中TC/RC 的惯用比值关系为 10:1。现以进口铜精矿为例,说明铜精矿含铜的定价计算方法:

假设某进口铜精矿品位 Cu 为 23.75%,基准铜价按 3.35 美元/磅计;加工费用中,TC 为 65 美元/t,RC 为 6.5 美分/磅;扣减率为 1%;增值税为铜 17%;汇率为 6.35。则:铜精矿的计价品位=23.75%-1%=22.75%;粗炼费 =1 ÷ 计价品位 ×TC ( 美元/吨 ) =(1 ÷22.75%×65)×6.35=1 814.29 元人民币/吨;精炼费 =RC÷100×2 204.62 (美元/吨)=(6.5÷100×2 204.62)×6.35=910.17 元人民币/吨;综合加工费 = 粗炼费 +精炼费=1800+903=2 724.46 人民币/吨。

换算为国际贸易中通用单位美分/磅,则为综合加工费=2 724.46×100÷2 204.62÷6.35=19.46 美分/磅。参照伦敦金属交易所(LME) 铜现货价,可计算得出铜精矿的价格。假定伦敦金属交易所(LME)铜现货价为 3.35 美元/磅,则铜精矿价=(LME 铜价-综合加工费)×2 204.62 ×计价品位=(3.35-19.46÷100)×2 204.62×(23.75%-1%)=1 582.59 美元/吨。折算成铜精矿含铜单价=1 582.59÷23.75% =6 663.55 美元/吨(干矿)。考虑 17%增值税、汇率及倒运费的影响,则铜精矿含铜单价=6 663.55×1.17×6.35+内陆倒运费。

通过以上举例计算不难看出:确定了 TC/RC 就等于确定了铜精矿的价格,在 LME 铜价相对稳定的情况下,TC/RC 越高表明铜精矿价格越低,越有利于进口方;相反,TC/RC 越低,表明铜精矿价格越高,越有利于出口方。

1.2 国内铜精矿

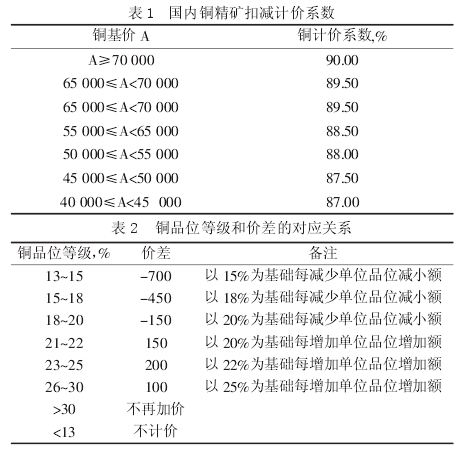

国内铜精矿含铜的计价和进口铜精矿的有所不同,通常是考虑铜基价取铜计价系数,再根据铜品位等级确定价差,最终计算出铜精矿含铜的价格,国内铜精矿扣减计价系数见表 1,铜品位等级和价差的对应关系见表 2。

举例如下,假设国产铜精矿品位为 Cu 19%、S29.5%;基准铜价按 55 000 元/t 计,则国产铜精矿含铜到厂价=55 000×88.5%-150=48 525 元/t.Cu。

2电解成本

电解生产成本的计算没有原料一项,但包含了净液工序的消耗,计算时需联系工艺流程,明确永久阴极法电解和传统电解法相比的几个特点:1)残极率低,原料成本略低;2)蒸汽消耗比传统法少,自建锅炉供气时燃料成本低;3)电流密度高,电耗高,即外购动力费用略高;4)流程相对简单,没有种板生产系统,自动化程度高,劳动定员少;5)直接工程费高于传统法;6)相关生产设备寿命较长,修理费用比传统法低。

早期计算时没有考虑电解消耗的硫酸量,只是注明“项目自产硫酸”,随着管理水平的提高,铜冶炼厂更注重各个生产车间生产成本核算,少算漏项都会影响计算结果,更不符合实际生产。因此,电解消耗的硫酸量也应计算在内,计算时还需了解电解和净液工序中蒸汽消耗的蒸汽来源,是锅炉供气还是生产系统内部余热利用供气或供热水,确定是否计价,如何计价。

3冶炼烟气制酸成本

随着富氧熔炼越来越多的被用于铜冶炼过程,冶炼烟气的二氧化硫浓度也越来越高,近年来采用高浓度转化的制酸装置也增多起来。制酸车间的成本计算通常也不考虑原材料,因为国外进口铜精矿含硫不计价,国内铜精矿含硫因为达不到标准硫精矿的含硫品位也可以按不计价考虑,这就是说制酸车间的生产成本也就是加工成本。因此,在一些环境要求严格的地区,还可能设置尾气脱硫,也就是冶炼烟气制酸的生产成本,还包括尾气脱硫成本。

对于相同规模的生产装置而言,SO2浓度的增高意味着烟气量的降低,由于硫酸生产的 SO2鼓风机通常占整个硫酸电耗的 70%左右,烟气浓度的升高对于单位硫酸产品的电耗下降的作用非常明显。烟气中的中温位及浓硫酸中的低温位余热能以蒸汽、热水等形式得以回收,回收的余热建议计价扣减硫酸生产成本。

4渣选矿成本

为保证铜金属回收率, 越来越多的铜冶炼企业,采用选矿方法处理熔炼和吹炼渣,获得高铜低铁的铜精矿返回熔炼炉进行熔炼。渣选矿成本的计算需要注意渣来源,因为不同来源的渣所用辅助材料的种类、用量都有差别,与电解成本计算相同,作为全流程的一环,渣选成本计算时不考虑原材料,但独立进行渣选项目计算时,就需要确定熔炼吹炼渣的价格,或者按来料加工形式进行相关的成本计算。

5阳极泥处理车间

阳极泥处理车间的生产成本和熔炼车间生产成本的计算类似,也分为进口和国产铜精矿,并分别计价。进口铜精矿含金、含银价格当取定金银的基准价格后根据加工费用,扣减率和增值税等参数计算得到;国产铜精矿含银的价格是取决于基准金价乘以计价系数确定。

以进口铜精矿为例,设进口铜精矿品位Au8.25 g/t、Ag 450g/t。基准价格:金价按 1 250 美元/盎司;银价按20.50 美元/盎司;加工费用:金 6 美元/盎司;银 39 美分/盎司。扣减率:金扣减回收率 8%,银扣减回收率10%;增值税:金 0%(按免税)、银 17%。计量单位换算关系为 1 kg =32.15 盎司。则铜精矿含金价格=(1 250-6)×32.15×(1-8%)=36 795.03 美元/kg。考虑 6.35 的汇率,即铜精矿含金价格=233.65 元/克。铜精矿含银价格=(20.50-39 ÷100) ×32.15 ×(1 -10% ) =581.88 美元/ kg。考虑 17%增值税和汇率影响,铜精矿含银价格4 323.10 元/ kg。

需要注意的是,在计算增值税的时候,由于金是免税产品,免税产品不得抵扣的进项税额不能仅仅考虑一个阳极泥处理车间进项税数额,还应该考虑熔炼及电解车间成本计算时进项税数额的一部分划归,即要考虑金、银产品的生产全过程,这样才能更符合实际情况,不至于少算增值税。

6国内铜冶炼加工成本数据

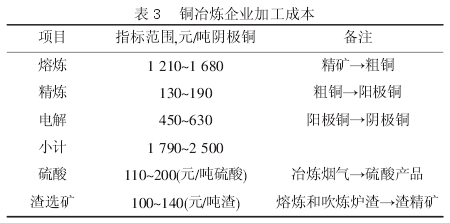

实际工作中收集整理的国内铜冶炼企业加工成本数据如表 3。

工作中项目的设计指标要和实际操作指标完全弥合还有困难,为避免评价指标的严重失真,有必要了解和掌握相关行业主要的实际指标,包括生产成本指标,这样可以在项目建设的设计过程中判定成本指标是否有误,以便及时进行修正。

7铜冶炼厂设计生产成本主要数据

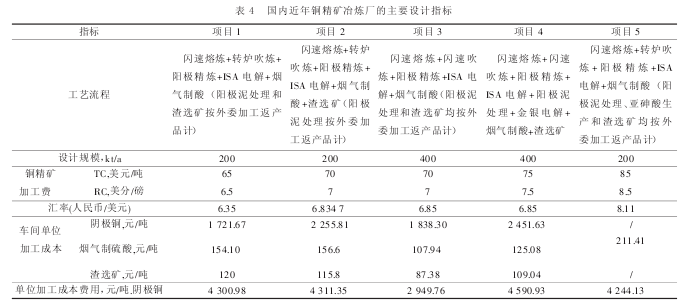

表 4 列举了从 2005 年到 2012 年笔者设计工作中接触的 5 个国内铜精矿冶炼厂项目设计计算中的成本指标等数据。从表中可以看出,项目之间单位加工成本有差异,如项目 1 的阴极铜指标最低,这主要是由于该项目的地理位置决定了其有较低的电价、天然气价格以及人力资源价格。

8结论

综上,铜冶炼成本因工艺流程及工程实施方案的不同会有所差异,成本是有规律可循。就工程设计而言,收集掌握实际运行数据,并据此不断修正、完善、计算参数就显得尤为重要。成本指标的总结和修正,可使设计最大限度贴近实际操作情况,为项目顺利实施打下良好的基础, 为企业投资决策提供准确的依据。掌握准确的生产成本指标,还需实现生产过程中的成本控制,即对成本形成的各种因素,按照事先拟定的标准严格加以监督,发现偏差就及时采取措施加以纠正,从而控制生产过程中各项资源的消耗。

参考文献

[1] 佚 名 . 生产成本 [EB/OL]. (2013 -10 -16).

[2] 林 泰.非关税措施及其规制的制度经济学之维[J].上海财经大学学报,2010(6):34-40.

[3] 国家发改委,建设部.建设项目经济评价方法与参数[M].3 版.北京:中国计划出版社,2006.

[4] 佟来华.关于冶炼成本比较方法的探讨[J].铜业工程,1998(1):64-66