摘 要: 阐述了基于《建设项目经济评价方法与参数 (第三版) 》的建设项目财务分析的一般思路, 以及运用Excel软件编辑系统的财务分析套表的主要方法技巧和注意事项, 重点讨论了融资还款的计算。

关键词: 建设项目经济评价; 财务分析; Excel报表;

财务分析是建设项目评价的重要依据, 可作为判定建设项目的收益能力是否能跑赢基准收益率, 融资方式是否可靠, 现金流是否安全的重要工具。目前财务分析多采用财务分析软件进行, 但是财务分析软件的计算过程并不直观, 调整也较为繁琐不便, 对于多种多样的项目类型, 软件的设置也不具有普适性。因此, 技术经济工作者需根据自身特点设计使用合理的计算工具来对不同的项目进行财务分析。分析利用Excel软件进行编程, 简便高效的完成财务分析, 并对财务分析各阶段的思路和要点进行归纳总结。

1、 财务分析

1.1、 财务分析表格分类。

1) 成本效益类。这类报表是财务分析的基础数据, 主要包括原材料、燃料动力、折旧摊销、工资福利费, 以及根据以上基础数据计算分析得到的总成本费用报表、营业收入及税金估算表。2) 基于成本效益的分析。包括流动资金估算表项目投资现金流量表 (融资前财务分析) 、利润及利润分配表。3) 融资类。包括总投资使用计划及资金筹措表、借款还本付息计划表。4) 融资分析类。包括项目资本金现金流量表、财务计划现金流量表、资产负债表。5) 不确定性分析、风险分析。包括敏感性分析表及敏感性分析图、临界点分析、盈亏平衡分析。

1.2、 财务分析的一般思路。

财务分析, 即对项目在财务上的生存能力和盈利能力进行分析, 需考虑项目自身财务情况及融资后的可行性, 并最终对项目生存质量即敏感性和临界点进行分析。1) 整理项目运营阶段的成本效益数据, 根据项目的行业类型确定基准收益率, 做出基于成本效益的分析, 包括利润分配和融资前财务分析, 计算项目本身在财务上的可行性, 即项目自身的利润和现金流能否支撑项目持续下去。2) 根据项目的资金情况拟定融资方案, 包括贷款年限、贷款比例、还款方式和利率, 通过资金使用计划和借款还本付息表计算每年的还本付息额。3) 在融资前财务分析的基础上, 结合项目的融资情况, 进一步对项目在设定融资方案下的可行性进行分析, 检验融资方案的合理性。4) 在项目财务可行的基础上, 分析项目技术经济上的弱点, 对项目进行不确定性分析和风险分析。

2、 利用Exce l函数进行财务分析

利用Excel函数进行财务分析, 可使计算过程直观, 明确数据结论来源及其影响条件, 并可根据项目特点重新编程;不同项目可通过修改基础数据而快速进行财务分析, 在一定程度上提高了准确度和工作效率。

2.1、 计算费用效益阶段。

该阶段只是对数据的整理和汇总, 涉及到的Excel函数比较基本, 一般只需用到简单四则运算和求和函数sum。需要注意的是, 在计算折旧摊销时, 建设期利息、预备费和其他费用要一并按比例分配到建安工程费里参与折旧, 这里可以在计算折旧摊销的表格之外, 再设置一个将建设期利息和预备费等分配到各项建安工程费的表格, 将折旧费估算表的原值链接到这个表格的分配结果中。计算收入和原材料、燃料动力时, 要注意单位统一, 包括单价的单位和用量的单位统一、各项目金额的单位统一。

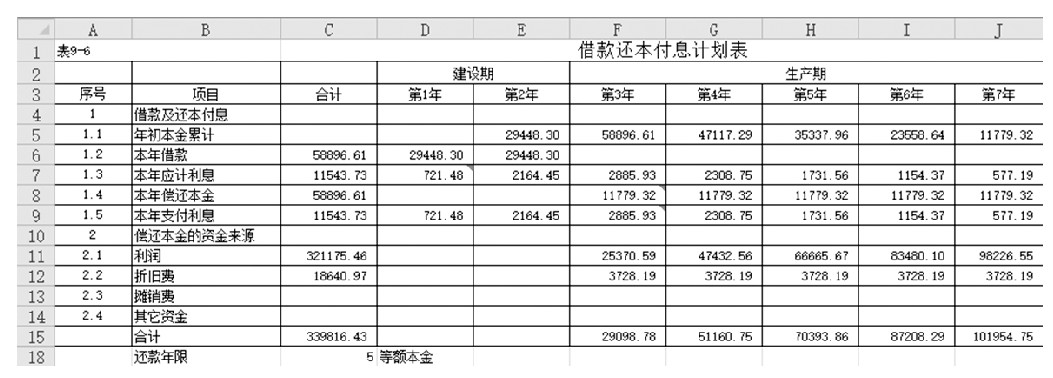

2.2、 计算融资阶段。

该阶段涉及到项目的还款方式选择, 常见有三种方式, 分别为等额本金还款、等额本息还款及最大还款能力还款, 三种方式的选择可以通过在表格外的某个单元格设置数据有效性, 同时在计算本金的单元格使用if函数进行联动, 方法见图。

还款方式函数联动

在D18单元格设置数据有效性, 允许的序列为“等额本金, 等额本息, 最大还款能力”, 在F8到J8单元格计算本年偿还本金的单元格用if嵌套函数分别计算当D18单元格采用不同的换款方式时对应的当年应还本金, 具体公式为:=if (D$18$=“等额本金”, [等额本金还款公式], if (D$18$=“等额本息”, [等额本息还款公式], [最大还款能力还款公式]) ) 。

等额本金还款方式, 顾名思义, 是指还款年限内, 每年偿还的本金相同, 所以等额本金还款公式为:贷款总额/还款年限, 对应表格中的公式为:$C$6/$C$18。利息的计算各种方法均相同, 即为年初贷款余额和利率的乘积。等额本息还款方式, 是指每年偿还的本金和利息的总和相等。一般的思路就是, 在贷款利率下, 每年还本付息的金额在某一时点的时间价值和借款的时间价值相等, 也就是说, 未来还款期各年所还的本金和利息按照借款利率折算到到还款第一年年初和借款的总额是相等的, 计算时用到了A/P的公式, 即已知现值求年金的公式, 得出的年金就是每年还款的本息和, 其中利息为年初借款余额和利率的乘积, 本息和减去当年偿还利息后所得到的数值就是当年偿还的本金。

在Excel中, 还有一种更简便的计算方法, 即利用函数PPMT (rate, per, nper, pv, fv, type) 计算本金, IPMT函数计算利息。具体方法为本金=PPMT (各期利率, 第几期, 总期数, 本金) , 利息=IPMT (各期利率, 第几期, 总期数, 本金) , 要注意这两个公式求出的数值为负数, 因为在财务上付出去的钱都用负数表示, 要根据自己的需要调整正负。

最大还款能力还款一般较少使用, 本金和利息的和为当年剩余的全部现金, 即当年利润与折旧摊销的合计, 本金的计算方法和等额本息还款方式相同, 都是在计算当年应还利息后倒挤出本金数额。

2.3、 成本效益分析及融资分析阶段。

本阶段需要填列的主要是不同主体的现金流量表, 其中, 项目投资现金流量表以项目本身为主体, 计算的是不考虑融资情况的项目分身的现金流量;资本金现金流量表以投资各方为主题, 计算的是资本方在该项目中的现金流量;财务现金流量表也是以项目为主题, 计算的是融资后的项目现金流量。各个现金流量表本身的计算都是依据此前阶段得出的数据成果, 本身并没有复杂的计算过程。在项目投资现金流量表中, 需要计算税前和税后的项目内部收益率和净现值, 在财务分析中, 这是两个比较重要的指标, 可以分别使用IRR (税前或税后各年净流量) 和NPV (税前或税后基准内部收益率, 税前或税后各年净流量) 。

2.4、 不确定性分析、风险分析阶段。

制作敏感性分析的图表时, 建议增加一张计算过程的表格, 分别列出销售收入、运营成本、建设投资这个数据增加或减少5%之后的各年现金流量, 并列出各种变化下的内部收益率, 计算敏感系数, 利用Excel的图表功能列出敏感性分析图。绘制盈亏平衡分析图时, 需要在同一张图表上分别画出代表销售收入、固定成本、利润、总成本的直线, 图表的横坐标为达产率, 纵坐标为金额。销售收入和总成本的交点即为盈亏平衡点, 该点对应的横坐标为盈亏平衡达产率, 即项目的负荷达到该值, 即可实现盈亏平衡, 该点对应的纵坐标为盈亏平衡达产率时的收入和成本。

3、 应用技巧

3.1、可以将各种基础数据填在同一张表格中, 尤其是涉及到多个计算的数据, 比如生产负荷率这个数据同时用在收入计算和经营成本计算中, 建设投资在报表计算中也需多次引用, 集中引用可以避免数据不统一的情况, 也便于修改。

3.2、计算营业收入及税金时, 可将满负荷产量单独填在表外, 未达产年的产量可通过满负荷产量和当年达产率计算填列。计算原材料及燃料动力时同理。

3.3、原材料、燃料动力的计算中, 可能每种物料的增值税税率不同, 建议设置一列对应税率, 各年的增值税额都引用该列数据计算, 避免出错, 税率一目了然也便于检查核对。

3.4、给一些重要数据的单元格定义名称, 比如“贷款年利率”、“总投资”等, 这样在查阅公式的时候比较直观, 定义名称也相当于是绝对引用。

4、 结论

Excel软件有很多自带的财务函数, 因此使用Excel软件的函数公式进行建设项目财务评价是非常便捷高效的。技术经济行业的从业者可以根据自己平时接触的项目特点和个人对Excel函数的掌握程度灵活编写链接公式, 完善自己的报表系统, 提高了工作效率。

参考文献:

[1]国家发展和改革委员会投资司.建设项目经济评价方法与参数 (第三版) [M].北京:中国计划出版社, 2006.

[2] Excel Home.Excel2013函数与公式应用大全[M].北京:北京大学出版社, 2016.

[3] Excel Home.Excel2010数据处理与分析[M].北京:人民邮电出版社, 2014.