营业税和增值税是现行税制中比较主要的税种,我国为了进一步优化税务体制,实现经济的有效转型,出台了“营改增”政策。“营改增”作为我国试点型税收政策,需要对部分行业的征税方式进行调整,“营改增”政策可以有效解决重复纳税的问题,因而企业可以将营业税转移到增值税上,在原有政策的基础上,增加了 6% 和 11% 低税率,但对一些不符合纳税条件的小规模增值税纳税人依然按照 3% 的税率进行征税,所以企业需要严格进行会计核算。

一、“营改增”的内涵

所谓“营改增”,指的是将营业税改成增值税,即企业应当征收的营业税项目更改成增值税项目,因而出现合并和取消企业重复纳税的问题,所以,我国对税制进行改革和大力推行“营改增”,对企业的可持续发展具有重要意义。在实施“营改增”政策以前,企业在生产和经营过程中,应当结合具体的经营项目向政府缴纳税款 ;在税制改革后,主管税务部门只是对企业对外服务和产品销售获得增值利润的部分征收增值税,所以,在一定程度上可以有效避免企业同一经营项目被重复征税的问题产生。当然,大力推行“营改增”面临机遇的同时还有很多挑战,企业必须积极应对各种问题,从而在“营改增”条件下处理好会计核算工作,促进社会经济发展。建筑业因其行业复杂性,推行营改增会对企业造成很大的影响,如何把握营改增税制改革带来的机遇与挑战,是企业迫切需要解决的问题。

二、我国大力推行“营改增”的重要意义

我国在推行“营改增”政策前,在征税过程中采取的是增值税与营业税并行方式,企业结合生产和经营的项目,向政府缴纳税费,但对税制进行改革后,企业的课税对象发生了较大的变化,企业仅仅需要向主管税务部门缴纳服务项目和销售商品的增值额,将营业税转移到增值服务上,因而有效避免了重复征税。在经济体制不断改革的背景下,公民的纳税意识有所增强,而“营改增”政策的出台,对税制改革的进一步完善。同时,也是促进税制体制更加健全的主要途径,从我国国情出发,出台“营改增”政策是一种必然,在旧的税制下,政府需要向企业征税增值税和营业税,两种税制之间相互制约产生了副作用,当然,部分企业为了少缴纳税费,所以存在脱逃税款的现象。因此,旧的税制有不合理之处。另外,当营业税与增值税并存时会增加企业的税收负担,进而对企业的可持续发展产生了不利影响。我国三大产业包含工业、农业和服务业,而服务业作为第三产业,在旧的税制体系下是征收营业税的主要对象。在经济体制不断改革和深化的背景下,人们的生活水平不断提高,作为第三产业的服务业规模也有了明显的增大,因而服务业产业的增值部分所占比重也有明显增多,对于这部分增值额而言,如果还是征收营业税,将对企业的经济结构产生严重的影响,不利于企业的发展。因此,我国政府为了有效解决这一问题,出台了“营改增”政策,通过对应税项目进行简化和合并,希望在减轻政府征收税款压力的同时,降低企业税款的缴纳,并最大程度的减少企业的税务风险,使得企业在经营过程中提高资金的利用率,提升企业的经营能力。因此,“营改增”对企业的发展具有重要意义,当然,在实行“营改增”政策期间,会计核算是我国企业所面临的主要问题,需要引起企业的关注。

三、“营改增”对企业会计核算的影响

(一)“营改增”对企业收入的影响

“营改增”政策的出台,对我国企业会计核算产生了一定的影响,尤其是对企业的收入造成了影响。在全新的征税模式下,企业在会计核算时要执行“营改增”政策。在“营改增”以前,我国政府规定在经济交易过程中营业税是价内税,而增值税是价外税,那么,企业在实际经营期间要结合实际交易情况进行抵扣,但在“营改增”后,成本的入账价值则与进项抵扣额有直接联系,所以企业的经营收入受到影响。

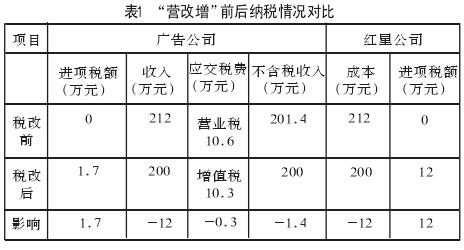

比如,红星公司(一般纳税人)在某广告公司(一般纳税人)实施了产品宣传,共支付一次性广告费 212 万元,该广告公司在当期内购买了摄影器材,花费 10 万元,在取得增值税专用发票时,发票上注明了进项税额为 1.7 万元,如果在“营改增”前,营业税税率为 5%,在“营改增”以后,适用税率为 6%,然后对“营改增”前后的收入、进项税额和成本等进行分析。

通过表 1 可以看出,在“营改增”政策出台以后,尽管广告公司的收入有所降低,但所缴纳的税费也降低。同时,红星公司在价税分离的情况下,成本降低了 12 万,所以税收负担明显减轻。

(二)影响现金流

在“营改增”政策下,企业的经营利润受到了一定的影响,由于经营利润与成本、收入和不应税项目等有直接联系,而且企业现金流和赋税呈负相关,当企业向主管税务部门缴纳营业税时,现金流受到税金预缴制度影响,企业在经营活动完成前就需要完成税款缴纳义务,然后结合其实际经营情况进行退税补偿。但是,在“营改增”前,企业向政府缴纳的税费超过规定的部分,因而企业在经营和生产过程中,资金回笼的周期较长,所以增加了现金流损失。在“营改增”以后,企业向主管税务部门缴纳税款具有弹性,资金的周转能力得到了提升。因此,企业实现了对经济资源的进一步优化。

(三)对纳税范围的影响

企业在纳税过程中,需要按照应税项目向主管税务部门缴纳税款,而且在营业税劳务中,固定资产和购置的材料不能被抵扣,同时,制造业和从事营业税劳务的其他企业也不能进行抵扣,均执行全额征收。在“营改增”以前,营业税的征税范围有修理修配劳务、进出口口货物和提供加工劳务等,但在“营改增”之后,征税范围有所变化,对生产行业进行了进一步划分,通过延伸增值税抵扣链条,进而为我国企业的发展创造有利条件。

四、“营改增”背景下企业有效进行会计核算的措施

(一)优化会计核算方案

“营改增”政策的出台,对企业会计核算带来了一定的影响,所以企业在“营改增”背景下,应当优化会计核算方案,进而促进会计核算工作的有效开展。由于会计核算处于企业变化和循环发展过程中,在全新的税制政策下企业要结合新税制度的规定,科学的利用增值税,并做好税务风险防范工作,通过对会计核算进行优化,制定新的税务筹划,使得企业会计核算更加准确。那么,企业在会计核算过程中,要将进项税额和增值税销售税额进行匹配,在“营改增”政策下,对进项税额进行合理的抵扣,在缴纳税款时,针对实际经营收入情况,对所缴纳的增值税额加以调整,若企业在某段时间内的经营收入状况比较良好,那么增值税销项税额就会有所增多,财务管理人员可以通过扩大商品原料的购置数量来降低应缴税款。同时,对经营项目的纳税等级予以正确划分,确保会计核算符合规范。

(二)提升财务人员的综合素质

企业良好的发展与财务人员的素质有直接关系,所以,企业的财务人员应当不断学习财务知识,并对国家出台的政策予以掌握。在“营改增”政策下,企业会计核算受到了一定影响,所以企业为了确保会计核算工作能够有序开展,应当加强对财务人员的培训,进而提升财务人员的综合素质,从而为企业会计核算工作的开展提供有力保障。企业在对财务人员进行培训时,应当向财务人员传授丰富的涉税基础内容,将“营改增”政策的内容向财务人员灌输。同时,培养财务人员的职业道德素养,使得财务人员对“营改增”税制有更加深入的理解,从而为会计核算各个环节工作的开展奠定良好基础。

(三)对固定资产纳税进行筹划

企业在“营改增”政策下,为了确保会计核算更加正确,应当对固定资产纳税进行筹划,从而促进企业的发展。对于邮政通讯企业而言,在成本和支出中,固定资产中的电费和维修费用占据较大的比例,在“营改增”后,邮政通讯企业在资产管理过程中,销售、入账等方面都发生了较大的变化,为了确保企业有效的进行会计核算,应当执行固定资产纳税筹划,对于专用设备,其投资额的 10% 能够在当年应纳税额中抵扣,如果当年不能抵扣的,需要在 5 个缴税年度内全部抵免。同时,针对固定资产采购费用,企业应当将自营费用转为外购费用,并将运费补贴转变为代垫运费,进而达到减少税务的效果。

五、结语

综上所述,“营改增”政策对企业会计核算产生了一定的影响,所以,必须从“营改增”角度出发,针对“营改增”对企业会计核算的影响进行分析,并为企业会计核算提出相应的意见,从而为企业会计核算工作的开展奠定良好基础。

参考文献:

[1] 高莉,李娟 .“营改增”后融资租赁公司会计核算和税务研究 [J].江淮论坛,2013(06)。

[2] 吴开新,涂玉兰 .“营改增”后运费的会计核算解析 [J]. 商业会计,2015(15)。

[3] 李敏 .“营改增”背景下若干业务的会计核算问题探析 [J]. 财务与会计,2015(05)。

[4] 曹琪彬,赵雅文 .“营改增”下有形动产融资租赁的会计核算和报表分析 [J]. 商业会计,2015(07)。

[5] 崔东顺 .“营改增”对建筑业会计核算的影响研究 [J]. 中国经贸导刊,2015(02)。

[6] 薛玉玲,朱宣蓉 .“营改增”对企业会计核算的影响分析 [J]. 商业经济,2013(12)。

[7] 夏晓阳 .“ 营改增 ” 对会计核算的影响 [J]. 现代企业文化,2015(33)。

[8] 葛刚 . 探究“营改增”对企业财务管理产生的影响 [J]. 中国商贸,2015(08)。

[9] 黄树红 .“营改增”对会计核算带来的影响 [J]. 现代营销,2013(02)。