����һ����������

�������� 1993 ���ҹ������ġ� ��˾�������Ѿ��������������й�˾�Ʋ������ƶȣ�2001 ���й�֤����̨�ġ� �������й�˾��ͣ���к���ֹ����ʵʩ�취���� 2012 ����ʵʩ�� �� �Ϻ�֤ȯ��������Ʊ���й����� ����֤ȯ��������ҵ���Ʊ���й����о��涨�˹�˾����Ժ�����Ʋ����˳����Σ� �й�֤����� 2014 �� 10 �� 15 �շ�����ͬ�� 11 �� 16 ��ʵʩ�ġ� ���ڸĸ����Ʋ��ϸ�ʵʩ���й�˾�����ƶȵ�����������н����й�˾����Ժ�����Ʋ���Ϊǿ�����е�����֮һ���Ʋ��˳���������ҵ�г����˳�����Ҫ;��֮һ�� ��ʱ�����գ����������й�˾�Ʋ����У������ԭ������û�н�����֡��淶���г����˳����ơ�

�������й�˾ S*ST ������Ϊ���������ʲ���ծ���ﵽ�Ʋ����ޣ��� 2008 �� 4 �� 22 �վ���Ժ�ö����Ʋ������ƻ����������Ʋ����㣬ͬ����ĩ�����ƻ�ִ����ϡ� �������� 2010 ��ĩ���侻�ʲ���Ϊ - 1 501 ��Ԫ���ʲ���ծ�ʾ��ߴ� 1 654.53%,λ�������ʲ���ծ�ʰ��ף�ֱ�� 2013�� 3 �£��ù�˾����Ϊ“ Ŭ��ʵ�����汣‘ ��’�� 2013 ��Ļ�������”�� ��С����2013�������һЩ�������ȵ�“ ��ƻ��”Ϊ�λ������г�����ʳϡȱ��Ӫ���� Ϊ�θ����ж������У�Ϊ�β��ܲ�ȡ�Ʋ��˳��ķ�ʽ���У���һ���棬��ʹ�Ѿ��Ʋ��˳��������˳�������Ϊ��Ӫ˽����¼����ŷ����� Ϊ��ִ�������� ���磬�������Ժԭ��Ժ�������У��ڵ��ι㶫ʡտ�����м�����ԺԺ���ڼ䣬����ְ������� ̰��տ������������˾�Ʋ��Ʋ��������� 120 ��Ԫ�� ���࣬2010�� . �����о���������Щ���������ͻ�� �������г����˳���ʽ�Ƚϣ��Ʋ��˳��IJ��������ͻ�к������ԣ� ���Ʋ��˳��Ľ綨�Լ��Ʋ��˳������д�����Щ���������ͻ�Լ����Э����ز��������ͻ��

�������ĵIJ��������ͻ��ָ��ҵ�����������֮�����ھ����������ʧ���������ì�ܡ� �Ʋ��˳������Ʋ��˳��Ľ綨���Ʋ��˳���ʵʩ�����Σ�ǰ����ָ�����Ʋ�����ծ������ҵѡ���Ʋ��������Ʋ��ͽ���Ʋ�������ж���������ָ�Խ����Ʋ��������ҵʵʩ�Ʋ�����Ĺ��̣� ���³��Ʋ��˳����̣��� �����������ε���������ߴ���ͬ������������ͻ�Ļ��������ݡ���ʽ�������Ҳ����ǧ������ʶ��ʶ�𡢰��պ�Э�����Ʋ��˳��綨���Ʋ��˳��ս�ȫ���̵IJ��������ͻ����ά����ظ����ĺϷ�Ȩ�桢ά���Ʋ��������ϡ�ά�������ȶ��������������⣬������ʵ���⡣

����������������������

������ һ�� �����о�����ɹ�

����1.�о�����ҵ�г����˳��������˳����Ӱ�졣 ������ �� ˾ �� ģ �� Treasury,1998���� �� ˾ �� �� �� �ȣ� PeterHos tak et al.,2006�� �� ��˾���гɱ� �� Nic holas Lew andIan M Rams ay,2006�� ��Ͷ���߱������ȣ� J onathan Wit-mer,2006�� ��Ӱ�칫˾���е����أ��ܽ������й�˾���ж� �� �� �� Paul Clyde,Paul Schultz and Mir Zaman,1997�� �� �ɽ����Լ���Դ���ù��� �� J effrey H. Harris ,2006�� �ȵ�Ӱ�졣

����2.�о�����ҵ�Ʋ��˳��綨�IJ������۷����� ������Ʋ��������Ʋ�������ֽ��������ԡ� �ʲ���ծ�����ԡ�����Բ��Եȷ����� Flood J.,1995�����Ʋ�������Ĺ�˾�Ƿ���ijɹ������� Rattanaruengyot,Thongchai,2007�����Ʋ�Ч�ʣ� Erkki K. Laitinen,2011���ȡ�

����3.�о����Ʋ��������Ʋ�����ѡ������ء� ��Ϊ���˹�˾��ֵ�⣬��˾�ij��������ծȨ�Ľṹ���ʲ��Ľṹ����Ӱ���Ʋ���˾���ߵ���Ҫ���أ� White,2002������ҵ�Ķ�Ԫ����ӪӰ�쵽�Ʋ��������Ʋ�����ĺ����� RajeevSing hal,Yun�� Ellen�� Zhu,2013�� ,������Ϣ��������ҲӰ������ҵ���㻹������ľ��� �� Mar a- del- Mar Cama-cho- Mi�kano,2014�� .

������ ���� �����о�����ɹ�

����1.�о�����ҵ�г����˳����ƶȰ��š� ����˹�����ҵ�г����˳���֧�������� ����Ȩ��������2009�����Ƚ��˾����ⴴҵ�������ƶȵIJ��죨 �߾꣬2011����̽���� ST ������й�˾�����ƶȷ��յ�ʶ������� �� ����ᣬ2012�������й�˾ǿ����������Ը���е��ƶ����� �� �Ժƣ�2012�����ҹ���ҵ�г��˳����Ƶ�ȱ�ݼ����ƶԲߣ� л����2008;���룬2012;���⣬2011;��ѣ�2013���ȡ�

����2.�о�����ҵ�Ʋ��˳��綨�IJ������۷����� ���������й�˾�Ʋ�ѡ����Ϊ����ЧӦ�� ���ﲨ��2008������ҵ�Ʋ��������ĺ������ۼ����� �� ����ǿ��2006; ����ɣ�2007;����Ⱥ��2010;��ѣ�2010�� �ȡ�

����3.�о�����ҵ�Ʋ��˳����̵ļ���ƶȡ� �������ҵ�Ʋ�����ල���Ƶ����ƣ� ���Σ�2004���������Ʋ������������������Σ� �����£�2009�����Ʋ������ڲ��������ۿ�ܡ� ������Բ� �� �ƼѼѣ�2012; Ԭ˧��2012; ����Ȼ��2012�� ������ʶ����Ԥ��ģ������ҵ�Ʋ������е�Ӧ�ã� ����Ӣ��2012���� �Ʋ�������Ҫ����� �� �����塢 �������2013�� �ȡ�

������ ���� ��Ҫ����

���������о��ɹ�������ҵ���г����˳����Ʋ��˳����˳����̹ܿ������˻�����������ʵ���ס� ��ҵ�Ƿ��Ʋ��˳��Լ����ʵʩ�Ʋ��˳�������������ظ������������ͻ��ʶ����Э���������е��о����ױ���������һ��������Ӻ��о����Բ��㣬��Ҫ�����ڣ�

����1.���д��Ʋ��˳�����߲��������ͻ���ӽ��о��Ʋ��˳��Ľ綨���⡣ ��ҵ�Ƿ��Ʋ��˳������ǼIJ������ݿ������ң���������߸���������������Ȩ���붷���Ľ����

����2.���Ʋ��˳�������Ӫ˽��������ͻ�о��ò����� ��ʹ��ҵ�����Ʋ��˳����̣���ν����Ʋ�������ҵ�IJƲ��綨��ծȨ�綨���Ʋ����䣬ά��������������Ĺ�ƽ�ԣ� ͬ���漰�����ڼ���������ߵIJ��������ͻ���⣬��Ҫ��ϵͳ�����̽����һ��ͻ���ں����ص㡢Ӧ�Լ�Э����

����3.���Ʋ��˳����������ͻ�ĸ�Դ��·�������ơ�Ӱ��������о�������

����4.ȱ���г����˳��������Ʋ��˳��о��� �ҹ��������о�����Ҫ�ǻ������������µ��������Ʋ���������ҵ�Ƿ��Ʋ��˳���Ҫ����������������̬�ȣ�Ť������������漰���ͻ�Ľ����ʽ��

�������Ĵ���ҵ�г����Ʋ��˳����������˳��綨���˳����̵ĸ���Ƕȷֱ��о�����������ͻ����Э�����⣬������ͨ���г����˳���������ҵ�Ʋ��˳����������ͻ��Э���ķ����������г����Ʋ��˳��в��������ͻ�����ۼܹ�����չ�ڲ�������Ұ���ƶ��ͷḻ��ҵ�Ʋ��˳��������о������۴��¡� ���⣬Ҳ������ΪͶ���ˡ�ծȨ�ˡ��������š�Ա��������߽���ծ������ҵ�Ƿ��Ʋ��˳��ľ����Լ��˳��ڼ����ά�������Ϸ�Ȩ���ṩ�ж����ݺ�˼·��Ϊ֤��ᡢ����Ժ���Ʋ��˳��ļ����ʵʩ�г����˳�����Ч��ܣ� ����Ʋ���ҵ���Ʋ���������ծȨ����Ϊ�ļ�ܣ��ṩ����֧�����ƶ��Ż��ο���Ϊȫ���˴��������Ժ�Լ�����Ժ�ƶ���������Ʋ����ɷ��棨 �������Ʋ������˵���֯���������ڲ������ṹ�ȹ淶���ṩ���ۼ������ο���Ϊ���ʦ����������ʦ����������ҵ�Ʋ��������������н���������Ʋ��˳��Ĺ�����ְ���ṩ�������ƶȽ���ο���

����������ҵ�г����Ʋ��˳����������ͻ����������

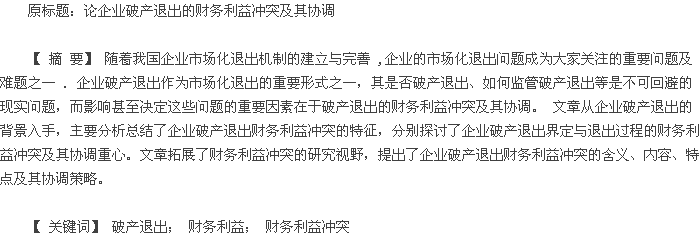

�����Ʋ��˳�����һ��ʱ����Ҳ��һ�����̸�� ������ҵ�����ķ�չ�β�ͬ������������������������������ͻҲ������ͬ�� �ɳ�����Ӫ���Ʋ�����Ľ綨��һ���ʵı仯���漰�����ߡ���Ӫ�ߡ�ծȨ�ˡ�Ա�����������˿͡���Ӧ�̵��������ߣ����Ʋ����ľ���ֱ��Ӱ�쵽���������볤�ڵIJ������棻����ҵһ���������Ʋ����㣬��ʼ��һ�����ı仯��������Ժ��ծȨ�˵ļල�����Ʋ�������ʵʩ�����������ˣ��������ʲ���ծ�IJ���״��ʹ�����вƲ�ֻ������֧���Ʋ����ú���ծ�����ծȨ��֮����з��䣬����Ҫ����߱�Ϊ�Ʋ��ˣ� ���Ʋ�������ҵ�� ��ծȨ�� �������ˣ� ���Ʋ������ˣ� �ȹ�ϵ�ˣ�����������ͻ�ĺ������ڰ���ʲô����ʲô���ݡ���ʱ�������Լ���˭���������Ʋ��Ʋ��� ���������ĺ����Ǿ������棬�����������ձ���Ϊ�������棬�����������ձ���Ϊ�ֽ����棬������ҵ�Ʋ��б��ֵ���Ϊͻ����

����������ҵ��һ����Լ�ļ����壬��Լ������������������ߣ�����������ͻ���о����ԡ�����ԡ�����ԡ��ṹ�ԡ������Ե��ص㣬����Ϊ�������֮��������ͻ�����˳�ͻ����ʽ�� �����Ʋ��˳����Ľ綨���Ʋ��˳����̵�ʵʩ�У�������������߲�ͬ����������ͬ����ͻ�Ļ��������ݲ�ͬ��Ӱ�죬����������ͻ������ҲӦ������ͬ��

��������ҵ�Ʋ����������Ʋ�����Ľ綨�У�����ı�������ҵ���Ʋ�������ֵ�Ƿ���������ֵ��������һ�ж��У�ծ���ˡ�ծȨ�ˡ�ԭͶ���ˡ�ս��Ͷ���ˡ��Ʋ������ˡ�Ա���ȴ��ڶ��ؽ�֯�������ͻ��ծ������ծȨ��֮�����ծȨծ���ϵ�����峥��ʽ��ʱ�䡢���ȳ�ͻ��ծ������ԭͶ���˴���ί�д�����ϵ���������������ɱ�������Ч��ȳ�ͻ��ծ������ս��Ͷ���ˡ�ԭͶ����֮���������ս��Ͷ���ߡ�Ͷ�ʷ�ʽ��Ͷ��ʱ���Լ���ҵ����Ȩ�ȳ�ͻ��Ա�����������Ͷ�Ȩ�桢δ��ʧҵ���ȷ�������������������Ӧ�������ͻ�����Ʋ����������ڴ����Ʋ����������������������Ʋ����ã���Ȼ����ծ���˲Ʋ�������������ߵ����档 ����ҵ�Ʋ�������ծȨ�öɵ������ͻΪ����ͨ������Ϊ���ծȨ���ö�ծȨ�ı�������С��ծȨ�ˡ� ����ݻ�ѧ��ҵ�ɷ�����˾���Ʋ������ƻ��й涨����ͨծȨ���� 50 ��Ԫ���ϣ� ���� 50 ��Ԫ�����ծȨ��֤��� 11.33%���峥���������Ȩ������������ƻ�Ԥ�Ʊ��֣������ͨծȨ�� 50 ��Ԫ���ڣ� �� 50��Ԫ���IJ��ְ� 30%�峥������ 50 ��Ԫ�IJ��ְ� 14.28%�峥��50 ��Ԫ���£� �� 50 ��Ԫ�� С����ͨծȨ�� 30%��ȷ�������峥����С����ͨծȨ���峥�������ܳ�����Ȩ��������ʲ��仯��Ӱ�졣

��������ҵ�Ʋ��˳����Ʋ������У�ծ���˲Ʋ���ȫ�������峥ծ�� �������Ʋ�������ҵͨ�������ʲ���ծ״̬���������Ʋ������н�ծȨ��Ϊ����ծȨ������ծȨ��ȡ��ծȨ�Լ�����˳��ֳ���Ա��н�꼰��ᱣ�ա�����˰�����ծȨ����� ���⣬�Ʋ��������ڴ����Ʋ����������з������Ʋ����á�Ϊȫ��ծȨ�˵Ĺ�ͬ���淢���Ĺ���ծ�����Ҫȫ���ʱ�峥�� �ɴˣ��Ʋ���������ծȨ��֮�䡢����ծȨ��֮�������������������صIJ��������ͻ�� ���磬�Ʋ����õĶ����ծȨ��ծȨ�ܳ���ܳ��������ֳ������˳��ij�ͻ��

�����ɼ�����ҵ�Ʋ��˳��綨�еIJ��������ͻ�����ٱ���Ϊ��ͻ�����ڲ��������ͻ�еĶ�̬���ġ� �����ͻ���Ʋ������˼ල������µ������ͻ����������ҵ�Ʋ��˳����̵IJ��������ͻ�� ���ٱ���Ϊ��ͻ��������Ͳ��ġ�ծȨ���ڲ��ķֲ��ͻ����������ծȨ�˵�������ͻ��������

�����ġ���ҵ�Ʋ��˳��綨�еIJ��������ͻ����Э��

������ һ�� ��ҵ�Ʋ��˳��綨�еIJ��������ͻ

������ҵ�Ʋ��˳��Ľ綨����ָ�Դﵽ�Ʋ�������ҵ��ѡ���Ʋ��ͽ⡢�Ʋ����������Ʋ�������ж��� �Ʋ��ͽ⡢�Ʋ�������ּ�����ծ������ҵ���Ʋ��ƶȣ������Ʋ��ͽ����Ʋ�����״̬����ҵ��Ȼ���ڳ�����Ӫ�����������Ʋ��������ҵ���������ֹ��Ӫ״̬�� �Ʋ��������ּ���ڹ�ƽ�����Ʋ��˵IJƲ���������ҵ��“ ����”,��ҵ�Ƿ��Ʋ��˳��Ǹ�����������߾�����������ͻ���������ѡ�� ���У��Ʋ��ͽ���ծ������ҵ������Ժ���룬���ύ�ĺͽ�Э��ݰ����ծȨ�˻���ͨ��������Ժ�ö������Ʋ����� ������ɺͽ�Э���ת��������Ӫ״̬���Ʋ�������ծ���ˡ�ծȨ�˻����������Ͷ����������Ժ������룬�Ʋ������ƻ����ծȨ�˻���ͨ��������Ժ�ö�����ֹ�Ʋ������������Ʋ������ƻ�ִ���ڼ䣬��������Ʋ������ƻ���ת��������Ӫ״̬�� ���ծ������ҵ�ͽ������ʧ�ܣ���ת���Ʋ�������� �ڴ˹����У��Ʋ��ͽ�ݰ�ծȨ������� �Ʋ������ƻ��й���ծȨ�������Ͷ���˹�Ȩ�ö����ս��Ͷ���˵�Ͷ�������ҵԱ�������Լ����ծȨ��С��ծȨ���öɡ�����ծȨ��ǵ���ծȨ�Ľ綨�������Ʋ���ǵ����Ʋ��Ľ綨������ծȨ��ȡ��ծȨ�Ľ綨���Ʋ������빲��ծ���Ԥ��ȹ涨�����漰����֮�临�ӵIJ��������ϵ�����ͻ��

�����Ʋ��˳��綨�У�������߳���ծ������ҵԭ�е�Ͷ���ˡ������㡢Ա����ծȨ�ˡ�����˰����صȹ�ϵ���⣬���������Ʋ������ˡ�ս��Ͷ���ߵȹ�ϵ�ˣ������ڷ�Ժ�Ľ����ʹ�����ͻ������Ӱ�����ظ��Ӹ��ӻ��� �����Ʋ��ͽ���Ʋ�����������漰�Ĺ�ϵ�ˣ� ծ���ˡ�ծȨ�ˡ��Ʋ������ˣ��Ƚϼ���˱�����Ҫ̽���Ʋ��������Ʋ�����綨�еIJ��������ͻ���⣬ ���ͻ�Ľ������ڣ�ծ������ҵ��������ֵ�������ֵ�Ĺ�ϵ�����������ֵ���������ֵ��Ӧ��ת���Ʋ���������

����������ֵ��ָ��ͨծȨ��ͨ�������ܹ���õ�ծȨ�ܳ������� ������ͨծȨ�ܳ�������ͨծȨ���������棬ǰ��ָ��ͨծȨ��ͨ��������õ��ܳ������ָծȨ�ܶ�۳�����ծȨ�� ����ծȨ��ȡ��ծȨ�ȱ��Ȩ�������ծȨ�� �����Ʋ����涨��ծȨ���Է�Ϊ����ծȨ������ծȨ���࣬���߰���ȡ��ծȨ������ծȨ������ծȨ���Ʋ�ծȨ�ȡ� ����ծȨָծ����Ϊ�˱�֤ծ������ж��ṩ������ծȨ�������ҹ��� �������� �涨�������Ʋ���Ѻ�������Ʋ����õ������Ʋ���Ѻ�����������Լ���֤������ȡ��ծȨָծ����ռ�еġ��òƲ�Ȩ��������ȡ�ص�Ȩ��������ծȨָծȨ����ծ���˻���ծ��ʱ��ծȨ����ȶ�����ծ�������ծȨ������ծȨָծȨ�˶��Ʋ���ҵΪ��ȫ��ծȨ�˵Ĺ�ͬ��������е�ծȨ���Ʋ�ծȨָ��������ծȨ֮���ծȨ������ְ��ծȨ��˰��ծȨ����ͨծȨ�� ����ȡ��ծȨ������ծȨֻ�Ǿ���زƲ��Ķ�����һ�㲻�����������ծȨ�DZ�������ȫ�������ܳ���ծȨ��������ծȨ�͵����Ʋ��������峥���ֽ�������ͨծȨ�� �Ʋ�ծȨ������ְ��ծȨ��˰��ծȨ����ͨծȨ��˳���ܳ��������峥���ֽ��������ܳ��� �����ֵ��ָ��ͨծȨ��ͨ�������ܹ���õ�ծȨ�ܳ��������漰����Ʋ����������ۡ������Լ��Ʋ����á�����ծ��ȸ���ծȨ��ȷ�ϵȷ����Ԥ�С�

��������������ֵ���������ֵ������Ԥ���������жϵļ�ֵ�� ���������Ľ綨�У�ծ������ҵ��ԭͶ���ˡ�������ͨ��ϣ���õ�ծȨ�������½����ò���������ҵ�ij�����Ӫ����������Ļ��Ա��ϣ����ҵ������Ӫ��������õĸ��˹������ꣻծȨ����ϣ��ծ������ҵ���������������㣬��ծȨ�ܳ���ﵽ������и��õ�δ��ǰ����������ζ��ծȨ�öɼ��ܳ����Ӻ�������ζ��ծȨ�����ܳ����ܳ���ļ��ٲ�ɥʧ��ծ������ҵ����ϵ������˰�������ϣ��˰�յ�������ȡ�����δ������˰�����棻ս��Ͷ����ϣ��ͨ��ծ������ҵ�����������Ͷ�ʻ��ᡢȡ�ø���Ͷ�����棻������ϣ�������ල��ʵʩծ��������������Ĺ����˱��ꡣ ���ѿ�������ҵ�Ʋ��˳��綨�в��������ͻ����������ظ�����ծ������ҵδ����������������þ��ֽ������Ĺ������жϣ�����Ϊ�����������������ά���������ù�ϵ��������ͼ 1��ʾ��

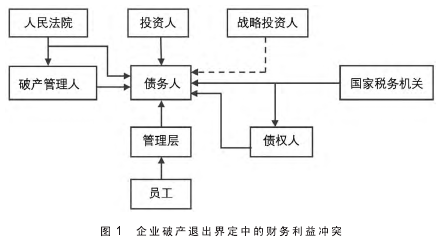

������ ���� ��ҵ�Ʋ��˳��綨�в��������ͻ��Э��

�������Ʋ��������Ʋ������ѡ���У� �ӹɶ��ĽǶȿ�����ҵ�Դ����ʲ���ծ������֮�£�������һ�вƲ���������ծȨ�ˣ���˾������������ɹ�������ζ�Źɶ�Ͷ�ʵı�ȫ����ֵ����˹ɶ������нϴ��������ȥ�μӹ�˾���ؽ�����ծȨ�˽Ƕȿ�����ͬ���͵�ծȨ�����Ų�ͬ�����棬����������̬��Ҳ��ͬ����ÿ��ծ���˶�ϣ���Լ����Եõ����̶ȵ��ܳ�����ҵ��ְ��ͬ��˾�����汾������һ�µģ���Ȼϣ����˾�ܹ��ɹ��ѹ�ʵ�ָ��ˡ� ��Ȼ�Ʋ�������ҵ�ĸ�����ϵ�˴��������������ͻ������һ��������������ϵ�˵���������һ�µģ�ծȨ�˿���ͨ�������ɹ�����ñ��Ʋ����������¸�Ϊ������ծ���峥���ɶ�����ͨ������ʵ����Ͷ�ʵı�ȫ����ֵ����ҵְ����ϣ����˾�ɹ��ѹأ�Ϊ���ṩ����������Ͷ��������Ͷ������� ����һ�Ƕȿ�������ϵ�˵������ͻ���������빲�����Լ����ٽ�����ͬ��չ���ص㣬�������ͻ��Э��������ͼ 2 ��ʾ��

������ͼ 2 �У�����ͷ��ʾ���̣�˫��ͷ��ʾЭ���� ��ͬ��������������ͻЭ���У�“ �β�����”�����������и��տ��ܡ��ܹ�ѡ���Ʋ������ģ�����ȡ�Ʋ����㡣 �ڴ�Ӧ�ص��ע�������������⣺

����1.ǿ����Ϣ��ͨ�� ���Ʋ��������ľ����У�ծ���˾�����Ϣ���ƣ����Ʋ������˽�פծ������ҵ��ծ�������Ʋ������˵���Ϣ�ƽ��������Ե���Ϊ��Ҫ�� �����ҹ��Ʋ����涨����ҵ���˲����峥����ծ�����ʲ��������峥ȫ��ծ���������ȱ���峥�����ģ�ծ���˻���ծȨ�˿���ֱ��������Ժ�����ծ���˽���������ծȨ�������ծ���˽����Ʋ�����ģ�������Ժ�����Ʋ����������ծ�����Ʋ�ǰ��ծ���˻��߳��ʶ�ռծ����ע���ʱ�ʮ��֮һ���ϵij����ˣ� ����������Ժ����������

��������Ժ�������Ϊ����������Ϸ��ɹ涨�ģ����ö�ծ���������������Թ��棬ͬʱָ�������ˡ� ծ���˻��߹�����Ӧ��������Ժ�ö�ծ��������֮�����������ڣ�ͬʱ������Ժ��ծȨ�˻����ύ�����ƻ��ݰ��� ����ԺӦ�����յ������ƻ��ݰ�֮������ʮ�����ٿ�ծȨ�˻��飬ְ���顢����˰���顢��Ѻ����ծȨ���顢��ͨծȨ�顢��������ȶ������ƻ��ݰ����б����� ���������ͨ�������ƻ��ݰ�ʱ�������ƻ���Ϊͨ���� ����Ժ�������Ϊ�����ƻ��ݰ����Ϲ涨�ģ�Ӧ�����յ�����֮������ʮ���ڲö�������ֹ�����������Թ��棬��ծ���˸���ִ�������ƻ����ѽӹܲƲ���Ӫҵ����Ĺ�����Ӧ����ծ�����ƽ��Ʋ���Ӫҵ�����ɹ����˼ල�����ƻ���ִ�С�

����������Ժ�ö�ծ��������֮����������������ֹ��Ϊ�����ڼ䣬��һ�ڼ��ڣ������˸�������Ʋ���Ӫҵ����ģ� ����Ƹ��ծ���˵ľ�Ӫ������Ա����Ӫҵ����ծ�������롢����Ժ����ծ���˿����ڹ����˵ļල�����й����Ʋ���Ӫҵ�����ѽӹ�ծ���˲Ʋ���Ӫҵ����Ĺ�����Ӧ����ծ�����ƽ��Ʋ���Ӫҵ���� ���⣬�������ڼ䣬 ��ծ���˵��ض��Ʋ����еĵ���Ȩ��ͣ��ʹ�������������������ֵ���Լ��ٵĿ��ܡ�����Σ������Ȩ��Ȩ���ģ�����Ȩ�˿���������Ժ����ָ���ʹ����Ȩ��ծ���˻��߹�����Ϊ����Ӫҵ�����ģ�����Ϊ�ý���趨������ ծ���˵ij����˲�������Ͷ��������䣻������Ժͬ���⣬ծ���˵Ķ��¡����¡� ��������Ա�����������ת������е�ծ���˵Ĺ�Ȩ��

�����������ʣ� �Ʋ������ڼ�ʵ�������ж�ծ������ҵ�Ʋ��������Ʋ�������ڼ䣬�漰ծ���ˡ�ծȨ�ˡ������ˡ�Ͷ���ˡ������㡢 Ա��������ϵ��֮�����Ϣ��ͨ����Щ��Ϣ����ʵ����ʱ����Ч��ͨ�������˶�ծ������ҵδ��������ж���þ���

����2.��ȫ�����ƶȡ� �����Ʋ����й��Ʋ�������ְ��ծȨ�˻��鼰ծȨ��ίԱ��ְ���Լ�ծ������ҵְ�����ع涨�⣬ ��û�����������ڼ䷨�ɷ�����ƶȹ涨���Դˣ���������Ϊծ���������ڼ����֯�ˡ������ˡ�Э���ˣ����������Ʋ�������ҵ��Ӧ������ҵ�ľ����������ծ������ҵ��ծȨ�˵�����£��ƶ������ڼ��ծ������ҵ��֯�����ƶ�������ƶȡ� ծ������ҵ������Ĺ����ƶ�����Ϣ��¶�ƶȡ�Ͷ���˵�Ͷ�ʹ����ƶȡ�ծȨ�˵�ծȨ�걨�ƶȡ�ծȨ�˻��鹤���ƶȡ������ƻ��ݰ������ƶ�������ƶȡ��������ڲ������ƶȵ�����ƶȣ����Ż���Ϣ���ݡ���ֹӪ˽��ס���߹���Ч�ʡ�Э���������棬��֤�Ʋ����������жϺͲþ����и��ߵĿɿ��ԡ������ԡ�

�����塢��ҵ�Ʋ��˳������еIJ��������ͻ����Э��

������ һ�� ��ҵ�Ʋ��˳������еIJ��������ͻ

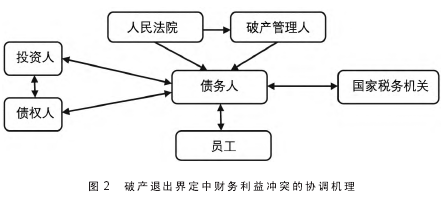

������ҵ�Ʋ��˳�������ָ��ҵ�������Ʋ��������Ʋ������ս��������̣���Ҫ���������Ʋ�����Ժָ�������ˡ��ӹ��Ʋ���ҵ���걨ծȨ�������Ʋ������۱��ֲƲ�����������Ʋ����ս��Ʋ���������ݺͲ��衣 ��һ���̶����£����ɴ�����֮�ã����������������ϵ���ҵ�����ʼ��� �����Ʋ��������ҵ�Ѿ��ʲ���ծ��ծȨ�˵�ծȨ������ȫ���ܳ��������Ʋ����涨�˵���ծȨ������ծȨ��ȡ��ծȨ����ͨծȨ�Ȳ�ͬ����ծȨ�ķ��࣬�Լ������Ʋ��������Ʋ���ȡ�زƲ����Ʋ��Ʋ��Ȳ�ͬ���ʲƲ��ķ��࣬�涨�˸���ծȨ��ȷ�ϱ��Ͳ�ͬ����ծȨ���ܳ����ݼ�˳�� ������һ������Ҫ�漰�������Ʋ�����ҵ�� ��ʱ����Ϊ�Ʋ��ˣ���ծȨ�ˡ������ˡ�������˾�ȹ�ϵ�ˣ��漰����������߽�������ҵ�٣������ڱ�Ȼ���������������Ʋ�����ְ����Ʋ������Լ�Ϊ��ծȨ�˹�ͬ��������Ĺ���ծ���Ʋ����ü�����ծ����Ҫ����������ծȨ��֧�����ܳ����������Ʋ�ծȨ�˵�ծȨ�ܳ��������ִ����˳��Ĺ�ϵ�� ��������������־��и���ĸ����ԣ��Ӿ����Ʋ�������ҵ���вƲ��ķ���ì�ܣ�ʹ�ø����������֮��IJ��������ͻ���Ӽ��ң�Ϊ�������ṩ�˸�ǿ���Ķ���������ո���ͻ����Σ��Ҳ�������ء�

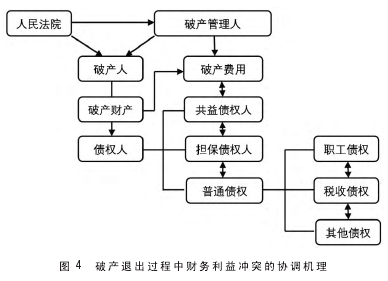

������һ�����в��������ͻ�������Ʋ��˵��ʲ���ծ������Ϊ��ͬ����ծȨ�˵�ծȨ�ܳ����ݡ��ܳ�˳���Ʋ��˲Ʋ������Ե�ì�ܡ����У�����ծȨ���ݵ����Ʋ��ܳ��� �����Ʋ��ֳ�����ծȨʣ�ಿ�ּ����Ʋ��Ʋ��� �����ܳ��ĵ���ծȨ������ͨծȨ������ծȨ���ݵ����Ʋ��ܳ���ȡ��ծȨ����ȡ�زƲ��ܳ��� ��ͨծȨ�����Ʋ��Ʋ�����ְ��ծȨ��˰��ծȨ������ծȨ��˳�����ܳ����Ʋ������빲��ծ������Ҫȫ���ʱ�ܳ��������û�����ͼ 3 ��ʾ��

������ ���� ��ҵ�Ʋ��˳������в��������ͻ��Э��

������������Ӫ��ҵ�У����������������һ�����湲ͬ�壬��ҵ�Ľ�����չ�����ڸ����������������ʵ�֡� ������ҵ�Ʋ��˳��У� �Ʋ����㽫�̻����еľ�����Դ������������ߵIJ��������ͻ���Գ�������ҵ���вƲ����ս���ծȨ�˷��䣬�ܳ��������������ծȨ�˵Ĺ�ͬĿ�꣬���У�����ծȨ������Ʋ���ծ������ծȨ���������Ʋ�ǰ���ฺ�еĽ��ԵȲ��ֵ�ծȨծ��ȡ�زƲ����Ʋ��˱������Ʋ�ʱ���еĽ��롢�ݴ�����˲Ʋ���Ȩ����Ӧȡ�صIJƲ�����Ȩ����ȡ�زƲ����ȡ��ծȨ�Զ���ʧ����˵���ծȨ��ȡ��ծȨ������������ծȨ�˵������ͻ�� ������ծȨ�У�ծȨ���ʵIJ�������˲Ʋ���������ݡ���ʽ��ʱ�估�������˲�ͬ����ծȨ�˵�ծȨ�ܳ�����������ʧ��Ҳ�������������ͻ����Դ����ʽ�����ʣ������Э��������ͼ 4 ��ʾ��

����ͼ 4 ���������ͻ�У��Ʋ��˵��Ʋ��Ʋ�����Ӧȫ���ʱ֧�� �� �� �� �� �� �� �� ծ�� �Ʋ��Ʋ��������峥�����Ʋ����ú���ծ��ģ� �����峥�Ʋ����ã� �Ʋ��Ʋ��������峥�����Ʋ����û��߹���ծ��ģ����ձ����峥���Ʋ��Ʋ��������峥�Ʋ����õģ�������Ӧ����������Ժ�ս��Ʋ����� ����Ʋ������˹����Ʋ����� �� �� �� �� �� �� �� ���á�����ծ��֮���Э������Ҫ���Ʋ��������빲��ծ�����ծȨ��֮���Э��������“ �ڲ���”���ص㣬���Ʋ����á�����ծȨ�뵣��ծȨ����ͨծȨ֮���Э������Ӹ��ӣ��漰��������ծȨ��֮�䡢����ծȨ��֮���Լ��������ڲ����������Ͳ���֮��ȷ����Э���� �ڴˣ�Ӧ�ص��ע���·��棺

����1.��ȫ��Ϣ��ͨ���硣 �ҹ���ҵ�Ʋ�����Ȼ���������˹�����������Ժ��ծȨ�ˡ��Ʋ��˵ȹ�ϵ�˵���Ϣ��ͨ�ƶȣ���û�н綨���幵ͨ���ݡ���ͨ��ʽ����ͨʱ�䣬ȱ��������Ч�Ĺ������ڲ�����ְ�ܲ��ż������֮�����Ϣ��ͨ�ƶȣ� ����������ͻ��Э�������˽ϴ��ϰ��� �Դˣ�Ӧ��ȫ���������Ϣ��ͨ�ƶȣ�ϸ����ͨ���ݡ���ͨʱ�䡢��ͨ��ʽ����ͨ�����˵���ع涨�������ǹ������ڲ���ͨ����Ч�ԣ��Է�ֹ��Ϣ�µ������������ͻ�е���⡢���Э������Ч�Ծ�����Ҫ�����塣

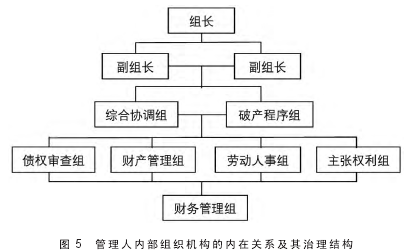

����2.�������������ṹ�� �ҹ���ҵ�Ʋ����涨�����Ʋ������ڼ䣬ծȨ�˻����������ծȨ��ίԱ�ᣬ�ලծ���˲Ʋ��Ĺ����ʹ����Լ��Ʋ��Ʋ����������涨������Ժ���Ʋ��ˡ������ˡ�ծȨ�˵���ظ�����ְ���������ϵ����������һ���������ṹ����ȱ���������ڲ��������ṹ��ơ��Դ˿��������ͼ 5 �Ĺ������ڲ���֯���������ڹ�ϵ���������ṹ��

����3.�Ż��ڲ������ƶȡ� ��ͼ 5 �У��Ʋ��������ڲ�������һ��涨����Ӧ�Ĺ���ְ�� �ڲ�����ְ�������ơ����ϵͳ���ơ��Ʋ��������ơ���Ȩ�������Ʒ��������һЩ���տ��ƴ�ʩ������Ӫ�������Ʊ�����Ԥ����ƺͼ�Ч�������ƿհ��������ͻ���� ���⣬ȱ�����������Ʋ��ˡ�ծȨ��֮�����Լ��ϵ��ƣ��������谭����������ߵ�����Э���� �Դˣ�Ӧ��ȫ���Ż��Ʋ�������ڲ������ƶȣ� �︦��2011����

������ ��Ҫ�ο����ס�

����[1] ��С����*ST �����Ʊ������“ �Ӹ� ”�������������ٺ˲�[ N].�Ϻ�֤ȯ����2013- 03- 19.

����[2] �߾ꡣ��ҵ���г������ƶȱȽ��о�[D].����������ѧ˶ʿ���ģ�2011.

����[3] �����壬��������Ʋ�������ҵ��Ҫ�����������о�[ J].�ִ�������Ϣ��2013��11�� :172- 173.

����[4] ����ǿ�����й�˾�Ʋ���������ѡ����ơ�����Ч�ʼ����ɻ���[ J].�������磬2006��7�� :126- 131.

����[5] ����Ȩ��������������ҵ�г����˳�֧����������[J].��ʵ��2009��3�� :42- 45.

����[6] ��ѡ���ҵ�Ʋ�������ֵ���������о�[D].������ó�״�ѧ˶ʿ���ģ�2010.

����[7] ���롣�ҹ����й�˾�����ƶ��о�[D].�Ĵ�ʦ����ѧ˶ʿ���ģ�2012.