0 引言

审计发展对宏观经济的稳定、深入、可持续发展是否具有显着的作用?如果有,具体的表现形式又是何种形式?影响路径与方式又是何种?针对上述问题,我们展开了此次研究。在研究之初,我们首先从国内外相关最新研究成果的研究入手,重点关注了审计领域与宏观经济学论文领域的研究成果。在金融效果相关研究领域,主要研究了学者张先治等(2013)[1]、刘霞等(2013)[2]、学者涂建明等(2013)[3]、MIGUEL MINUTTI-MEZA(2013)[4]研究成果。这些学者就金融类相关的绩效问题展开展开研究,通过实证分析提出了提升各自研究对象具体绩效的演进路径。在宏观经济相关研究领域,主要研究了学者 Zivanemoyo Chinzara 等(2011)[5]、周宇騉等(2013)[6]、学者、任力等(2013)[7]研究成果。这些学者就宏观经济发展的特质、宏观经济的发展、宏观经济的开放等一系列问题展开研究,提出了提升宏观经济的理论演进思路。通过对上述成果的研究,并与我们近些年的研究积累相结合,采用计量经济的分析方法,以选取金融类实证对象为代表的方法,就我国金融业发展的绩效与我国宏观经济之间的动态关系展开具体研究。

1 研究的指标及数据

1.1 分析指标的构建

构建分析指标是基于以下几点约束。第一、构建的分析指标必须能够集中反映在我国国内上市的金融类企业的绩效。第二、构建的分析指标必须能够集中反映我国国内宏观经济的总体特征。第三、构建的指标必须能保证对应数据的有效、真实、客观获取。第四、构建的分析指标必须能解决以价格为单位的时间序列数据的不变性问题。

需要说明的是,上述几点约束中,前两项约束是从宏观分析对象的角度提出的,第三项约束则是从数据获取的角度提出的,而第四项约束则是基于进行统计性分析时必须确保不同年份的数据具有可比性而提出的。基于以上约束,我们经过认真分析研究,并结合我国统计性工作开展的特性,最终从三个由粗到细的角度提出了分析指标。为了使读者对此结果有一个全揽的认识,我们以表格的形式对其进行汇总,从而得到了表1。

1.2 数据获取

这一部分的核心工作是获取上述实证对象的相关数据。为了实现这一目标,我们查阅了对应对象的历年(2006~2012年)资料,通过整理分析,并结合之前确定的分析指标,最终抽取出了我们所需的关键信息。为了使读者对相关信息有一个宏观的认识,同时也是为了体现此次研究的客观真实性,我们将这些相关信息进行节选汇总,具体见表2。

2 动态效应模型构建

2.1 数据平稳性分析

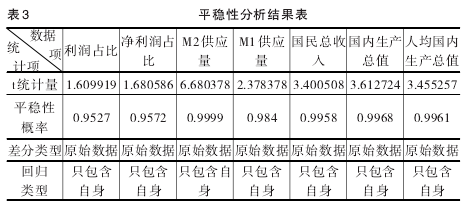

进行数据平稳性分析的主要目的在于,确保后续的动态模型构建时不出现“伪回归”现象的发生。数据平稳性分析的分析方法采用计量经济分析方法展开,具体的分析软件采用计量经济分析软件EViews6.5(如不特殊声明,后续的计量经济分析均采用该软件展开)。通过反复论证分析,我们得到了所需的数据平稳性分析结果,具体见表3。

表3中所列的结果均为平稳性概率大于0.95的指标项数据的分析结果,对于平稳性概率低于0.95的指标项数据则没有在该表中列出。这也就是说,在0.95的置信度下,“支付给职工以及为职工支付的现金占比”、“一年期定期贷款利率”这两项数据是不满足平稳性要求的。上述结果告诉我们,如果后续的回归分析中出现这两项,那么其回归的真实性是无法满足的。

2.2 Granger关系分析

进行Granger关系分析的主要目的在于,确保那些指标数据之间存在具有统计学意义上的因果关系。通过反复论证分析,我们得到了最终的分析结果,具体见表4。

上表(表4)中所列的结果均为不引起的概率低于0.15的指标项数据的分析结果,对于不引起的概率高于0.85的指标项数据则没有在该表中列出。这也就是说,在0.85的置信度下,有“M2供应量”能显着地引起“利润占比”变化,也有“M1供应量”能显着地引起“利润占比”变化,还有“一年期定期贷款利率”能显着地引起“利润占比”变化,更包括“M1供应量”能显着地引起“净利润占比”变化。上述四个显着性结果中,我们注意到包含了“一年期定期贷款利率”,按照上文中的平稳性分析结果,该项不满足平稳性,因此对应的互动关系的成立是无法验证的。因此,我们最终得到的,在0.85的置信度下,仅包含表5中的前三类的动态关系。

2.3 动态效应模型构建

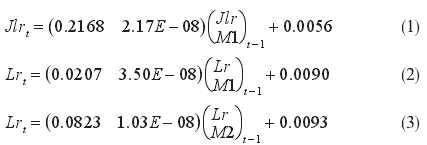

在此,我们将基于前述分析结果进行具体的动态模型构建[8]。通过反复论证分析,我们最终得到了对应的3类关系,为了使读者对此类关系有一个清晰的认识,我们以公式的形式对其进行汇总性展示,具体见下:

说明:Jlr 代表净利润;Lr 代表利润;M1代表M1货币供应总量;M2 代表M2货币供应总量;下标 t 代表当前周期;下标 t-1代表上一周期。

从上述模型中可以看出,仅从基本面而言,无论是那种形式的货币供应量对利润、净利润的影响均是正向的。

考虑到模型的复杂性,我们在此不再对模型进行过多论述,而是通过下述的脉冲响应、方差分解、综合性分析这三个环节进行动态效应的整体研究。

3 动态效应研究

3.1 脉冲响应分析

这一部分我们将借助于脉冲响应的分析方法,就构建的动态效应模型进行深入的分析研究。为了体现此次研究分析的真实性、客观性,我们将计量经济分析所得脉冲响应分析图进行系统截取,具体见图1、2、3。

图1展示的是“M1供应量”引起“净利润占比”的脉冲响应图,从该图中可以看出,该脉冲响应具有明显的区域特征。这也就是说,其脉冲响应完全为正向效应。同时,我们也从该图看出,其脉冲响应效果具有显着的瞬时峰值效应。这也就是说,其脉冲响应的峰值在一个滞后期后达到峰值,随后其峰值迅速回落,在10个周期后逐步趋于平稳。且我们注意到,在周期末期(10个滞后期时),其响应数值依然高于响应初期的数值。这一系列变化说明,狭义货币供应的变化对上市金融类企业的净利润的影响影响较大。这种影响在短期看来是能够协助上市金融公司达到净利润的新高,从长期看来,对于金融类企业的长期利好具有显着的效应。图2展示的是“M1供应量”引起“利润占比”的脉冲响应图,从该图中可以看出,该脉冲响应不再具有明显的区域特征。

与图 1 相比,其脉冲响应是在正负两个区间变动。这说明狭义货币供应并非是对所有的金融类企业具有利好作用的,只有那些具有优质资产的企业,才能抓住狭义货币变动的有利时机,取得企业业务的增长。这一点也可以通过结合图2与图1的脉冲响应结果后得到。图3展示的是“M2供应量”引起“利润占比”的脉冲响应图,从该图中可以看出,该脉冲响应不再具有明显的区域特征。与图1相比,其脉冲响应是在正负两个区间变动。另外与图1与图2的瞬时峰值效应相比,其依然保持有这种规律特征。

同时,我们还发现,与之前的脉冲响应逐步消散的特征相比“,M2供应量”引起“利润占比”的脉冲响应具有极强的持久性,这一点从图3中的周期2至周期10时的水平平稳性性能中得到。这说明广义货币对上市类金融企业发展具有良好的持续性促进作用,通过该作用的发挥,能够通过金融类企业的深化发展来促进整体国民经济的持续向好。

3.2 方差分解

这一部分我们将借助于方差分解的分析方法,就构建的动态效应模型进行深入的分析研究。为了体现此次研究分析的真实性、客观性,我们将计量经济分析所得脉冲响应分析图进行系统截取,具体见图4、5、6。

图4展示的是“M1供应量”引起“净利润占比”的方差分解图,从该图中可以看出,该分解具有明显的“上凸”特征。这也就是说,其方差分解的拐点出现在第3个滞后期时。在此滞后期前,其方差分解所占比例持续升高,最高时达到60%左右;越过此拐点后,其方差分解所占比例区域稳定,稳定在最高峰值附近。图5展示的是“M1供应量”引起“利润占比”的方差分解图,从该图中可以看出,该分解也具有明显的“上凸”特征。这也就是说,其方差分解的拐点出现在第3个滞后期时。在此滞后期前,其方差分解所占比例持续升高,最高时达到80%左右;越过此拐点后,其方差分解所占比例区域稳定,稳定在最高峰值附近。与图4相比,该方差分解具有更加显着的瞬时提升的特点。这一点可以从,其达到60%的占比仅需要1个滞后期完成,而图1中达到60%的占比峰值经过了2个滞后期才完成。图6展示的是“M2供应量”引起“利润占比”的方差分解图,从该图中可以看出,该分解不再具有“上凸”特征,其变化特征基本趋向于线性变化。从整体来看,其方差占比呈现出逐步增加的趋势。在10个滞后周期内,其方差分解占比从0%逐步增加到60%左右,且有更进一步增加的趋势。

3.3 综合性分析

结合上述两个部分的脉冲响应分析、方差分解分析,我们可以确定,货币政策的有效使用对上市金融企业的绩效发展是具有显着性作用的。狭义货币供应量的有效调整,可以起到迅速推动该类企业达到其发展的短期最高值的效果。在此期间,我们也需要注意到,狭义货币政策的实施效果的差异性,会在短期内对不同发展水平(质量)的企业起到不同的效果,且这种差异性在短期内显现后基本保持稳定。广义货币供应量的有效掌控,可以起到对上市金融类企业的稳定性推动作用,起到长期促进此类企业的稳定发展的效果。在此期间,我们也需要注意到,广义货币政策的实施效果会随着实施周期的延生,对不同发展水平(质量)的企业起到不同的效果,且这种效果差异会随着时间的推移而逐步加大。综合上述结果,我们不难发现,上市类金融企业的发展质量在短期内会随着货币政策的变动而体现;在长期内,则会随着货币政策的延生而迅速加剧。因此,对不同品质的上市金融类企业实行差别化的金融政策实施,势必会发挥最佳的效果。

参考文献:

[1]曲小刚,罗剑朝.上市后中国农业银行服务“三农”的绩效研究[J].华东经济管理,2013,(9).

[2]蔡则祥,刘骅.农村新型金融机构运行绩效集成评价——基于江苏省的实证分析[J].审计与经济研究,2013,(2).

[3]赵丙奇,杨丽娜.村镇银行绩效评价研究——以浙江省长兴联合村镇银行为例[J].农业经济问题,2013,(8).