引言

“克强指数”(Li keqiang index)是英国着名政经杂志《经济学人》在2010年推出的用于评估中国GDP 增长量的指标,以中国国务院总理李克强的名字命名。“克强指数”是工业用电量、铁路货运量和银行中长期贷款三种经济指标的结合,源于李克强总理2007 年任职辽宁省委书记时,喜欢通过这三个指标分析当时辽宁省经济状况。该指标自推出后,受到花旗银行在内的众多国际机构认可。按照花旗银行编制的“克强指数”中各变量的比例,本文将1978 年以来中国的工业用电量增长率、铁路货运量增长率和银行贷款增长率分别按照40%、25% 和35% 的比例进行加权,计算得出各年的“克强指数”(见图1),与同期的GDP 增长率比较后可以看出,两者的变化趋势总体上保持一致,但在上下波幅上有所不同。【图1】

学者们就“克强指数”的各变量与经济增长之间的关系问题进行了深入研究。

关于工业用电量与经济增长的关系,Glasure &Lee(1997)研究认为韩国、新加坡的电力消费与经济增长之间是双向因果关系;林伯强(2003)、基于VAR和VEC模型研究表明我国电力消费与 G D P 、资本、人力资本之间存在着长期均衡关系,罗汉武(2009)利用河南省年度数据证明了全社会用电量与经济增长之间存在着稳定的长期均衡关系,在短期内存在从社会用电量到经济增长的单向格兰杰关系;郭鹰(2010)基于浙江省的数据研究得出工业用电量与经济增长之间呈现正相关,工业用电量对经济增长的弹性系数为1.55的结论;何永贵(2007)建立了GDP 与用电量的回归分析模型,得出中国用电量每增长 1 % ,则 GDP 增长 1 % 的结论。关于铁路货运量与经济增长的关系,冯艳春(2007)分析了产业结构对货运量的影响,认为第一产业、第二产业和第三产业的发展对货运量具有不同的影响;林航飞(2008)基于上海市数据研究得出公路货运量与经济增长之间存在长期的均衡关系,熊浩(2010)研究认为货运量与国内生产总值GDP(取对数)存在长期均衡关系。关于银行贷款与经 济 增 长 的 关 系 ,Levine & Zervos(1998)发现银行贷款和股票流通性对经济增长有显着而稳定的正效应;蒋晓华(2006)利用VAR模型和VEC 模型研究认为经济增长率和银行贷款增长率之间存在着长期均衡关系;曾令华(2004)基于协整检验认为lnGDPt与lnLt之间具有协整关系;刘恩猛(2007)对天津利用协整分析,发现经济增长和货款之间存在协整关系和双向因果关系;赵庆光(2011)以河南省为例,利用VAR 模型研究发现银行贷款与 G D P 总量不存在长期均衡关系。

由上述分析可知,学者们分别就“克强指数”的各变量与经济增长的关系进行了单独分析。本文在已有研究的基础上,尝试构建工业用电量、铁路货运量、银行中长期贷款与经济增长的向量自回归(VAR)模型和向量误差修正(VEC)模型,来分析我国“克强指数”的各变量与经济增长之间的动态影响关系。

研究方法与变量选取

(一)方法阐述

本文试图从“克强指数”包含的三个经济变量等各方面对我国经济增长的变动进行研究,以工业用电量、铁路货运量和银行中长期贷款作为内生变量,而将影响经济增长的其他诸多变量作为随机项,建立向量自回归(VAR)模型,并且在 VAR模型的基础上通过 Johansen 协整检验、Granger 因果检验、脉冲响应函数和方差分解等,最后构建向量误差修正模型(VEC)并进行变量外生性检验,考察和分析经济增长和其三个影响因素间的长期均衡、短期动态及因果关系等。

(二)指标选取及数据来源

工业用电量的多少,可以准确地反映我国工业生产的活跃度以及工厂的开工率,本文记作IEC;铁路作为承担我国货运的最大载体,铁路货运量的多少,既能反映经济运行现状,又可反映经济运行效率,记作RFT;银行中长期贷款量的多少,既可反映市场对当前经济的信心,又可判断未来经济的风险度。由于我国1985年之前没有逐年公布银行中长期贷款情况,所以直接采用银行各类贷款来替代,记做D L .经济增长主要采用国内生产总值GDP 来表示。

本文所有数据均来源于各年的《中国统计年鉴》,时间跨度为1978-2011年。为了消除异方差和指数化趋势,对纳入模型的相关变量均进行了取对数处理,分别记为lnIEC、lnRFT 、lnDL、lnGDP.本文计量分析均采用EViews7.0 软件进行。

实证分析

(一)变量的平稳性检验

由于上述变量的数据均为时间序列数据,为了防止出现数据的非平稳性而导致的伪回归现象,首先对各变量分别进行平稳性检验。表 1 是采用 A D F 检验方法对lnIEC、lnRFT、lnDL 和lnGDP进行单位根检验的结果,可见在给定10% 的显着性水平下各变量序列都是非平稳时间序列,而其一阶差分序列在 1% 的显着性水平下都是平稳时间序列,即各变量都是一阶单整序列I(1),满足协整检验的前提条件。【表1】

(二)VAR 模型的建立

建立VAR模型之前,首先需要确认其滞后阶数。滞后阶数若太大将导致自由度减少,影响参数估计的有效性,若太小则导致误差的自相关,影响参数估计的一致性,所以选择适度的滞后阶数显得尤为重要。根据 LR、AIC 和 SC 信息准则等5个评价指标来确定最优滞后阶数,结果如表 2 所示,5 个评价指标中有 4 个指标均认为最优滞后阶为 2 阶,即应建立VAR(2)模型。【表2】

VAR 模型具有稳定性是模型适用的前提,通过AR 根图对模型进行平稳性检验,得到单位圆曲线以及模型所有特征根的位置图,得出模型中不存在大于1的特征根,即VAR(2)是一个非常稳定的模型。VAR模型中的内生变量顺序为:Yt=( lnGDP、lnIEC、lnRFT、lnDL)。

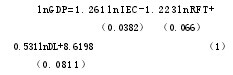

(三)Johansen协整检验本文选择Johanson 检验方法对变量进行协整检验,Johansen检验是以VAR 模型为基础进行的回归系数检验,它不同于单方程基于回归残差序列的检验,适合于多变量协整。表3的检验结果表明:在给定5% 显着性水平下,迹检验和最大特征根检验的结果刚好一致,均表明lnIEC、lnRFT 、lnDL 和lnGDP4 个变量序列之间至少存在1 个协整关系,对系数经过标准化的协整关系式如下:【1】

上述协整方程反映了经济增长与“克强指数”各变量之间存在长期的均衡关系,协整系数下方括号内的数字为渐进标准误,表明各变量在协整关系中显着。由方程可知,从长期来看,工业用电量、银行贷款与 GDP 之间呈正相关,铁路货运量与 GDP 之间呈负相关。从弹性系数来看,工业用电量每增加 1%,GDP 将增加1.261%;铁路货运量每增加 1%,GDP 将减少1.223%;银行贷款每增加 1%,GDP将增加0.531%.【表3】

(四)Granger因果检验

Granger 因果检验实质上是检验一个变量的滞后变量是否可以引入到其他变量方程中。一个变量如果受到其他变量的滞后影响,则称它们具有Granger因果关系。

Granger 因果关系检验是从预测意义上来分析的,它并不同于哲学意义中的因果关系。从Granger 因果关系检验结果(见表4)可以看出:第一,工业用电量与GDP之间存在双向的Granger因果关系。即工业用电量的变化对预测 G D P变化的作用比较显着,同样 G D P 的变化对预测工业用电量变化的作用也比较明显。第二,铁路货运量与 G D P 之间存在单向Granger 因果关系。表明GDP 变化能够引起铁路货运量的变化,但是铁路货运量变化不能引起 G D P 的变化。第三,银行贷款总额和 GDP 之间存在单向 Granger 因果关系。即GDP 变化能够引起银行贷款总额变化,而银行贷款的变化对预测GDP 没有直接显着的作用。【表4】

(五)脉冲响应和方差分解

1.脉冲响应。利用脉冲响应函数可以分析 VAR 模型中每个内生变量对它自身及其他内生变量的扰动所做的反应,从而了解VAR模型的动态特征。图2显示经济增长对各变量的一个标准差信息的脉冲响应。可以看出:第一,GDP对自身的冲击表现为拉动响应,即前期的 GDP 扩大了下一时期的 GDP,第 4 期达到最大值后拉动效应逐渐减弱,到第8期后拉动效应趋于稳定。第二,当在本期给工业用电量一个正冲击后,GDP 表现为拉动效应,这种效应平稳上升至第 6 期达到最大值后逐渐趋于稳定;给银行贷款一个标准化差大小的正向冲击后,G D P 由于时滞的原因从第2期开始表现为拉动效应,并逐渐趋于稳定;G D P 对铁路货运量正向冲击的表现为缩减效应,第4期缩减效应达到最大值后逐渐减弱,第8期后逐渐趋于稳定。

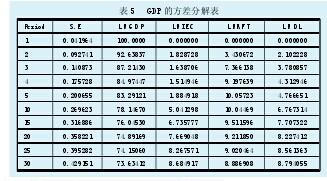

2.方差分解。方差分解是把系统中每个内生变量的波动按其成因分解为各方程信息(随机误差项)相关联的组成部分,从而了解各信息对内生变量的重要性。本文运用方差分解法分析工业用电量、铁路货运量及银行贷款等因素对经济增长的冲击大小,结果如表5 所示。可以看出GDP 的方差主要由自身扰动所解释,但解释力度随滞后期的延长逐渐减弱,第30期维持在73.63% 以上;工业用电量、铁路货运量和银行贷款对GDP 的贡献度差不多,第30期分别约为8.68%、8.89% 和8.79%.

(六)向量误差

修正(VEC)模型通过前面的Johansen 协整检验,可以发现 IEC、RFT 和DL 与 GDP 之间存在长期的均衡关系,但是这种长期稳定关系是在短期动态过程的不断调整下得以维持的,任何一组具有协整关系的变量都存在误差校正机制。为了研究变量之间的短期动态关系,需在协整方程的基础上进一步建立误差修正(VEC)模型,即 GDP 变动的动态函数。本文建立VEC 模型的回归方程如下:【2】

误差修正项 vecmt-1表示 t-1 时 GDP对均衡水平的偏离,其系数是负数,说明误差修正机制是一个负反馈过程;并且系数通过显着性检验,表明 GDP 在短期具有向长期均衡水平调整的动态调节机制。当短期波动偏离长期均衡的时候,将以0.805单位的修正速度进行调整,以保证 GDP、工业用电量、铁路货运量与各类银行贷款回到长期均衡状态。从回归结果来看,GDP 的短期波动主要由滞后一期的自身变动和 DL 以及滞后二期的 IEC变动决定。另外,模型的 AIC 和 SC 值分别为 -15.23 和 -13.19,都很小,说明VEC 模型的整体效果良好。

结论与展望

本文基于我国的宏观经济数据,通过构建“克强指数”各变量与经济增长关系的VAR 模型和VEC 模型,实证检验了工业用电量、铁路货运量和银行贷款与GDP 之间的动态关系,得出以下结论:第一,Johansen 协整检验可以看出工业用电量、铁路货运量和银行贷款与经济增长之间存在着长期的均衡关系。第二,Granger 因果检验得出工业用电量与 G D P 之间存在双向Granger 因果关系,铁路货运量和银行贷款与 G D P 之间存在单向Granger 因果关系。第三,脉冲响应分析说明,工业用电量和铁路货运量的变化对经济增长具有拉动效应,而银行贷款对经济增长具有缩减效应。第四,方差分解结果表明,经济增长的方差主要由自身扰动所解释,工业用电量、铁路货运量和银行贷款对 GDP 的贡献度差不多,均在8.8% 左右。第五,VEC 模型显示GDP 与IEC、RFT 和DL 之间具有动态调整机制,误差修正项的存在能够保证长期均衡状态的自动实现。

“克强指数”为我们提供了一个真实的、客观的衡量中国经济运行与发展的全新视角。本文研究结论表明,“克强指数”中的三个指标与经济增长之间存在着密切的关系,确实在一定程度上能够反映出我国当前国内经济运行与发展的状况。然而,该指数是李克强总理 2007 年在辽宁任职时所提出,当时我国正处于重工业化的快速发展时期,而辽宁是以重工业为主导的省份,用工业用电量、铁路货运量和银行中长期贷款三个经济指标反映其经济运行状况的准确性非常高,因而该指数对重工业比较偏重。随着我国经济转型的不断深入以及产业结构的优化调整,为了更加全面地表征我国经济整体的运行状况,本文建议构建以“克强指数”为基础,将其作为重工业的主要经济参考指标,同时引入“社会商品零售总额”指标代表消费情况、“服务业 PMI”代表第三产业增长情况、“进出口总额”代表国际贸易状况的指标体系。

最后,本文认为对“克强指数”的理解和把握,不能仅仅注重其表面特征和数量特征,应当深入认识其市场内涵、挖掘市场元素,只有这样“克强指数”才能更加准确、有效地反映我国经济发展水平、经济结构调整与转型以及经济增长方式转变的成果。

参考文献:

1.科普贴:解读“克强指数”.jdkezs.shtml

2.Glasure U,Lee R.Co integration,error correction,and the relationship be-tween GDP and electricity:the case of SouthKorea and Singapore[J].Resource and Elec-tricity Economics,199(720)

3 . 林伯强。 电力消费与中国经济增长:基于生产函数的研究[J].管理世界,2003(11)

4.罗汉武,李 .社会用电量与经济增长的协整检验和误差修正[J].统计与决策,2009(17)

5.郭鹰,金鹰。工业用电量与经济增长的关系分析-基于浙江 1 1 个地市面板数据的实证研究[J].江苏科技大学学报(社会科学版),2010(4)

6.何永贵。电力工业与国民经济增长的内在关系[J].统计与决策,2004(10)

7.冯艳春,彭利人,王书娟。产业结构在货运量预测中的应用研究[J].交通标准化,2007(6)