一、引言

近些年来,物价飞涨问题一直困扰着我国政府,也是国内外关注和研究的焦点。至 2007 年起,我国的通货膨胀问题逐渐开始严重,当年居民消费价格指数达到了 4.8%。2008 年,为了应对全球性的金融危机,我国采取宽松的货币政策更是让通货膨胀进一步加剧,当年达到 5.9%。高位的通货膨胀,蒸发了居民的财富,引发社会的不满。为了抑制物价的不断攀升,2010 年动用了高强度的货币政策。但是这种货币政策持续性并没有那么就,近两年物价不仅开始抬头上涨,还有更强烈的通胀预期。

物价问题不仅关系到民生,还关系到国家稳定性。对于如何控制物价,很多学者都提出不同的观点。有人认为,货币供应量的快速增加必然会引发通货膨胀、物价上涨;有人认为需求旺盛、供给不足是物价上升的主要原因;也有人认为国家政策漏洞,给炒作者提供炒物价的机会。不管怎么样的观点,如果没有货币供应量的加大,整体物价短时间都不会迅速上涨的。本文立足于广义货币对物价影响的角度,研究通货膨胀问题,以期能够梳理出我国货币供应量与居民消费价格指数的关系。

二、模型、变量和数据

为了更加清晰研究货币供应量与物价之间的关系,本文采用1990 年到 2012 年广义货币供应量与居民消费价格指数年度数据,在单整和 Johansen 协整检验的基础上,利用 Granger 因果检验对我国货币供应量与 CPI 的内在联系进行实证分析,最后在得出因果关系基础上建立向量自回归 VAR 模型。对于数据的处理上,为了使两者处于同一量级,减少异方差性和伪回归,采用 CPI 的年度增幅与货币供应量年度增长率。

三、模型实证检验过程与结果

(一)单整检验

如果把非平稳的时间序列当作平稳的时间序列,实际上就会破坏回归模型的基本假设,得出的 R2、F、t 统计量都是失效的,分析、检验、预测的结果也都是无效的。时间序列的平稳性检验(ADF 检验)是对于时间序列计量分析有效性的基础。对数据进行单整检验是为了检验时间序列的确定性与随机性,以排除谬误相关;同时也为Johansen 协整检验与 Granger 因果检验提供保证。单整检验通常采用的方法是扩展的迪克 - 福勒检验(ADF 检验)。

何时检验拒绝零假设(tσ<τ),即原序列不存在单位根,为平稳序列,何时停止检验。根据估计出来的三个模型的适当形式,然后通过 ADF 临界值表检验零假设:H0Iσ=0。只要其中一个模型的检验结果拒绝了零假设(tσ<τ),就可以认为时间序列是平稳的。同时,在实践中一般选取能够保证 ut是白噪声的最小 P 值。根据计量模型可以得出 CPI 与 M2 时间序列变量的一阶差分序列式平稳的。

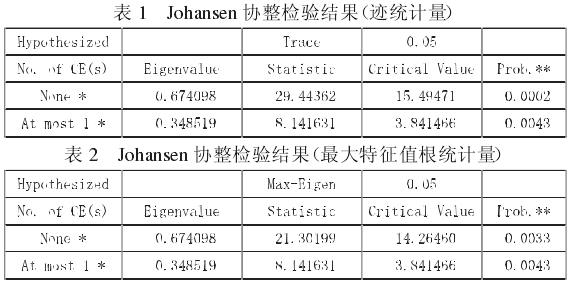

(二)Johansen 协整检验

协整关系对如何处理协整空间中的确定项非常敏感。在Eviews6.0 软件中,有五种可供选择的决定确定趋势的情况。序列会有非零均值,或有确定趋势,协整方程也可能会有截距项和确定趋势,而协整的 LR 检验统计量的渐近分布不再是通常的x2分布,它的分布依赖于与确定趋势有关的假设。基于单位根测试的结果,我们选择第三种情况来测试协整向量的个数,即在水平层面的数据有确定性线性趋势项,在协整等式中只包含截距项。在既定的 2 个滞后期长度的情况下,趋势统计结果表明有 1 个协整关系,而最大特征值的统计结果表明有 1 个协整关系,趋势统计结果和最大特征值的统计结果相同。

(三)Granger 因果检验

判断一个变量的变化是否是另一个变量变化的原因,是计量经济学中常见的问题。Granger 提出一个判断因果关系的检验。我们样本中的所有变量是一阶差分单位根过程,并且存在协整关系,因此我们运行基于一阶差分的格兰杰因果关系测试。

Granger 因果检验的结果显示:在滞后一期、二期和三期的检验中,1%的显着水平上拒绝格兰杰因果关系不存在的原假设,与Johansen 协整分析一致,广义货币供应量 M2 是居民消费价格指数CPI 的 Granger 原因。(2)在滞后一期、二期和三期检验中,1%的显着水平上不拒绝格兰杰因果关系不存在的原假设,居民消费价格 CPI不是货币供应量 M2。

(四)VAR 模型的估计

1980 年,西姆斯将 VAR 模型引入到经济学中,推动了经济系统动态性分析的广泛应用。VAR 模型通常用于相关时间序列系统的预测和随机扰动对变量系统的动态冲击,从而解释各种经济冲击对经济变量形成的影响。

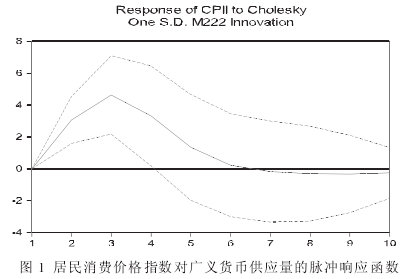

由图 2 可知,给定一个标准差的正向 M2 货币冲击,居民消费价格指数在第 3 期达到最大值,之后缓慢下降持续到第 6 期,这说明广义货币对居民消费价格指数有正向的影响且有滞后期较长。

四、结论

本文在对 CPI 和货币供应量的时间序列单整和 Johansen 协整的基础上,运用 Granger 因果检验,建立向量自回归(VAR)模型,根据数据结果得出以下的结论:货币供应量在滞后一定时期内对 CPI 有影响,而 CPI 对货币供应量的影响没有得到证明。换言之,货币供应量对物价指数变化有直接影响,货币供应量的变化是引起物价变化的原因。

这一实证结论符合纸币流通条件下货币供应量与物价关系的一般原理,是对纸币流通规律的现实验证。广义货币对 CPI 的影响不同于现金,因为其中的准货币不能立即形成购买力,因此其对 CPI 的影响具有较长滞后期。

根据以上结论,我们认为,为了保持物价稳定,要通过货币政策的实施,控制货币供应的总量,使货币供应量的增速与经济增长对货币的需要大体适应。

参考文献

[1]李子奈,潘文卿.计量经济学[M].高等教育出版社,2009.

[2]张世英,樊智.协整理论与波动模型[M].清华大学出版社 2009.