伴随着中国经济的高速发展,环境污染问题日益突出,近十年来各种环境污染事件层出不穷,揭示了我国已进入了环境高风险时期。由此类环境污染事件直接或间接地引发的群体性事件在部分省份集中爆发,严重影响了社会稳定和经济秩序,从而引起社会各界的高度关注。同时,尽管我国“十一五”期间污染减排取得了进展,但经济发展造成的环境污染代价依然持续增长,环境污染治理和生态破坏压力日益增大。据 2010 年完成并公开发布的《中国 2008 年环境经济核算研究报告》,5 年间的环境退化成本从 5 118. 2 亿元提高到 8 947. 6 亿元,增长了74. 8%,占 GDP 比重达到 3%。如何协调经济增长和环境保护,以实现可持续发展是当下中国一个急需解决的难题。

虽然环境保护财政支出逐年增加,但依据国际经验来看,当环境保护投资占 GDP 的比例达到 1% -1. 5% 时,可以控制环境污染的趋势;当环境保护投资占 GDP 的比例达到 2% -3%时,环境质量可有所改善,从国内看,“十一五”期间环保投资约占 GDP 的 1. 35%,即便在“十二五”期间实现环保投资翻番,占比亦很难突破 3%,依然难以有效控制环境污染和改善环境质量。因此,在环境保护财政支出资金较为稀缺的条件下,提高政府环境治理效率是缩小经济增长与环境保护之间这条鸿沟的重要途径。

尤其是在环境保护支出规模不断增加的情形下,政府治理效率的微小改善对于实现既定目标的影响也是越来越大。

基于此,本文以中国大陆 30 个省区(港澳台地区和数据缺失严重的西藏都未纳入本文的研究样本之中)为研究对象,运用 DEA-Tobit 模型测算地方政府环境治理效率,并对相关影响因素进行回归分析,以期为中国的环境保护事业、经济社会可持续发展提供决策参考。

1、 文献梳理

政府在中国经济发展进程中扮演着重要角色,对政府财政支出的研究一直以来都是经济和财政领域研究的热点之一。在中国支出分权的财政体制下,地方政府承担了较大比例的支出责任,在地方财政资金较为紧缺的条件下,对财政支出的现有研究主要集中在两方面:一是财政支出偏向,平新乔和白洁发现财政分权背景下的财政激励显著改变了公共品供给的结构,傅勇和张宴进一步指出地方政府公共支出结构存在“重基本建设、轻人力资本投资和公共服务”的明显扭曲,并且在经济性和非经济性公共物品两者之间存在明显差异;二是财政支出效率,这方面研究集中在财政支出整体效率和单项具体支出效率两个维度,陈诗一和张军、续竞秦和杨永恒、唐齐鸣和王彪等先后利用 DEA-Tobit 模型、修正 DEA 两步法和随机前沿模型对省级地方政府财政支出的整体效率进行了测算和影响因素分析;单项具体财政支出效率研究则与地方政府的各项公共职能相对应,如一般性转移支付绩效、卫生支出效率和财政支农绩效等。但环境保护作为地方政府一项重要的公共职能,对其财政支出的效率研究却较为少见,黄溶冰和赵谦从真实性、合规性、经济性、效率性、效果性和回应性 6 个类目定性分析了环境保护财政资金的绩效状况,但其研究并未得出环境保护财政支出效率的数量分析,本文将在这一方面做出探索,利用 DEA 模型对环境保护财政支出进行效率测算。

同时,改革开放后,我国在政府中央 - 地方政府治理机制上逐渐形成了“经济分权、政治集权”这种转型时期特有的制度框架,即基于财政分权和“晋升锦标赛”机制,中央政府通过政治集中和向地方分权,构造有效的政治激励和经济激励来培育地方政府间的竞争机制,以“增长竞争型政府”来推动经济发展的模式。在这种制度框架下,地方政府行为导向完全来自于由中央主导的经济考核指标,这让地方政府的行为更多的表现出企业的性质,当地方政府置身于上述框架的激励模式中时,GDP 取代地方居民偏好,地方政府注重激励模式中可测度的指标,以至在财政支出中集中追逐短期可视的经济效益,忽略其他社会效益。因此,现行存在机制缺陷的激励模式必然导致地方政府支出行为出现偏差,如地方保护主义、公共事业落后和对外资的过度竞争等。因此,地方政府这种支出行为偏差是否会影响其财政支出效率,或者说这种制度框架是否会阻碍地方政府财政支出效率的提高,尤其是环境保护财政支出效率的改善,这将是本文所要研究的重点。

基于此,本文尝试将 DEA - 面板 Tobit 两阶段模型应用到地方政府环境保护财政支出效率的研究中,进行效率测算和影响因素分析,尤其是“经济分权、政治集权”的制度因素,为环保保护财政支出效率的提高提供理论参考。

2、 研究设计

本文研究对象为地方政府环境保护财政支出效率,故选取中国内地的 30 个省市区作为研究样本,根据地理位置分为东中西 3 个区域。东部地区包括北京、天津、辽宁、上海、江苏、浙江、福建、山东、广东、海南和河北 11 个省市;中部地区包括吉林、黑龙江、山西、湖南、湖北、河南、安徽、江西 8 个省份;西部地区包括四川、重庆、内蒙古、广西、云南、贵州、陕西、甘肃、青海、宁夏、新疆维吾尔自治区11 个省份。因环境保护支出科目于 2007 年才被纳入国家财政预算和《中国统计年鉴 2012 年》对环境污染科目进行了调整,为使样本数据具有连续性和可比性,本文选取2007 - 2010 年为研究时期。

地方政府环境保护财政支出效率测算的投入变量为各年份地方政府环境保护的财政支出,产出变量则选取能代表各地方环境污染程度的工业废水排放总量、工业废气排放总量和工业固定废物排放量。关于“经济分权、政治集权”制度因素的度量,本文选取刻画“晋升锦标赛”竞争程度的 compeit变量和刻画财政分权的 decenit变量来进行表示。i 为省市序号,i = 1,2,…N,N = 30;t 为年份序号,t = 1,2…T,T = 4。

compeit表示政府官员(特指省委书记或省长)职业竞争环境变量,用以度量 i 省市 t 年度的政府官员在晋升锦标赛中所面临的晋升竞争强度。借鉴王贤彬和徐现祥的方法分两步来构造 compeit,第一步构造一个中间变量来刻画政府官员的外部政治竞争环境,具体做法是:对某省某年,若当年该省政府官员没有被更换,则中间变量赋值为当年全国省级政府官员更换人次;若政府官员发生了更换,则中间变量的取值为当年全国省级政府官员更换人次减去该省份政府官员更换人次。第二步将上述中间变量值处于省区政府官员总数进行标准化以消除 1988 年和1997 年全国省区总数发生变动的影响。 即 compeit=∑Ntj≠ixjt/2Nt,xit为 i 省市 t 年度政府官员更替人次,Nt为 t年度省区总数。

decenit表示 i 省市 t 年度的财政分权程度。现有文献基本是从收入角度、支出角度、财政自主度角度和边际分成率角度来构建财政分权指标,陈硕和高琳指出不同角度构造的财政分权指标具有不同的内在含义和不同的研究适用性,考虑到本文的样本期间,根据其建议,本文选择从收入角度来构造财政分权指标,即decenit=省本级预算内财政收入/中央本级预算内财政收入同时,对于其他环境影响因素,参考相关文献,本文选取开放水平、工业化率、人口密度、受教育程度和经济水平来进行控制,其中开放水平用实际利用外资 FDI 占 GDP比重表示,工业化率用工业增加值占 GDP 比重表示、人口密度为每平方千米的人口数、受教育程度用普通本、专科在校学生数占总人口比重表示,经济水平用人均 GDP 来表示。

研究变量数据来源于《中国统计年鉴 2007 -2011》和中经网,省区政府官员(省委书记和省长)数据来源于《中华人民共和国职官志》(2003)以及人民网、新华网等相关权威网站公开的干部简历。

3、 实证分析

3. 1 效率值分析

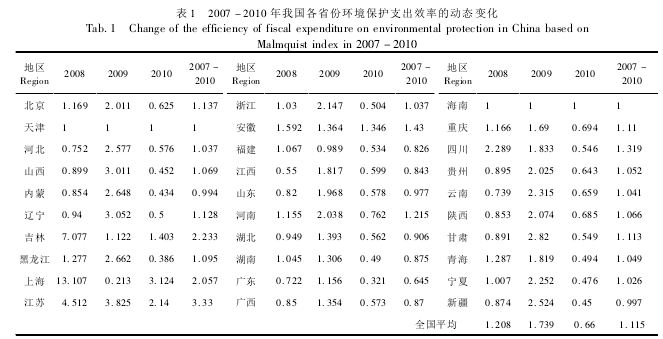

DEA 是一种面板数据的非参数估计方法,可评估多投入多产出的决策单元,其利用线性规划构建有效率的生产前沿面,然后通过与前沿面的比较来计算效率的相对高低 。本文选取基于产出导向的DEA规模报酬可变模型来对地方政府环境保护财政支出效率进行测算,对能代表各地方环境污染程度的产出变量取倒数进行正向化处理,效率测算结果见表 1 和图 1。

从图 1 中可以得出下述几点结论:

第一,各省份环境保护支出中广泛存在着技术无效率现象,大多数省份都具有较大的改进空间。2007 -2010 年期间,全国 30 个省份的平均环境保护支出效率依次仅为0. 11,0. 13,0. 16,0. 13,除去天津和海南处于技术前沿面上,上海和青海的效率值大于 0. 4,其余省份的效率值均小于 0. 4,且大部分省份的效率值甚至低于 0. 2。

第二,区域之间存在差异。总体来看,东部和西部省份的环境保护支出效率较为接近,但都显著高于中部省份。笔者认为,其主要原因可能是由区域发展阶段差异和【表1】

产业内陆转移引起。东中西部省份在工业化程度的梯次差异决定了在污染排放上存在存量差异,这在环境保护财政支出资金较为稀缺的情况下,必然会反应到资金效率上面。同时,近年来的产业转移,尤其是制造业的内迁,在缓解东部省份环境压力的同时无疑加重了中部省份的环境压力。

第三,整体来看,尽管 2010 年出现小幅跳水,环境保护支出效率总体上呈现出改善的趋势,这从下表可以得到印证。2007 - 2010 年间全国环境保护支出效率提高了11. 5%,东部的效率改善最为明显,提高了近 28. 9%。但同时值得警惕的是,个别省份的环境保护支出效率也出现了下降,如广东、广西等。

3. 2 面板 Tobit 回归分析

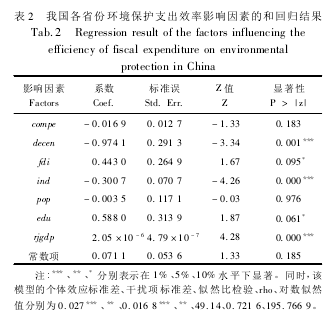

将各省份环境保护支出效率作为因变量,利用面板Tobit 模型探讨“经济分权、政治集权”制度因素和开放水平、工业化率、人口密度和受教育程度等因素对环境保护支出效率的影响。基于前述理论分析,我们建立并估计以下模型:

Yit= Xitβ + αi+ εit其中:Yit表示各省份环境保护支出效率,αi为一些不可观察且不随时间变化的个体异质性,Xit为影响环境保护支出效率的影响因素,εit为随机扰动项,β为待估的参数向量。因为 DEA 估计出的效率值都处于(0,1)区间,且数据类型为平衡面板数据,为避免 OLS 估计偏误,我们采用受限的 Tobit 随机效应面板模型来进行回归分析,结果见表 2。

我们最为关心的是“经济分权、政治集权”的两个制度变量对地方政府环境保护财政支出效率的影响,从回归结果来看,政府官员职业竞争对于地方政府环境保护财政支出效率虽有负向影响,但并不显著,意味着官员的政治晋升竞争并不会显著影响环境保护支出效率,即政治集中的治理模式在环境保护上是可以得到肯定的。相反,财政分权的回归系数显著为负,说明财政分权在 1% 的显著水平上与地方政府环境保护财政支出效率存在负向关系,而这在我国财政分权与相对集权的政治体制下不难得到解释。在这种制度机制下,地方政府的“经济激励”和“政治激励”完美的结合在一起,使得地方政府的行为完全来自于中央政府的导向,而经济增长是地方政府政绩考核中最为关键和重要的指标,造成地方政府行为带有明显的机会主义和商业化倾向,公共职能显著让位于经济职能,因此地方政府有更大的激励去提高生产性财政支出的规模和效率,而忽视像环境保护财政支出等难以衡量或短期难以提高的非财产性财政支出的效率,并且,财政分权程度越高的省份,地方政府的自由支配权更强,受这种经济激励而抑制环境保护等公共财政支出效率提高的负向作用也越强。因此,如何修正中央政府对地方政府的考核体系,以改善地方政府这种扭曲的行为导向,从而平衡经济职能和各项公共职能,此为提高如环境保护等财政支出效率的根本和关键路径。

同时,开放水平 fdi 的系数显著为正,表明对外开放程度的增加有利于地方政府环境保护支出效率的改善,这从侧面印证了外资对于流入国的“溢出效应”。工业化率 ind的系数为负,且在 1% 的显著水平下显著,说明了工业化程度对于环境保护支出效率的显著负向作用,这主要归因于工业是环境污染的主要来源,在环保资金紧缺的条件下,越高的工业程度自然会降低资金效率,如果因此否定工业甚至工业化显然不切实际,可行之道在于激励企业通过技术创新来改善污染排放和设定更为细致严格的环保标准并严格监督、执法。经济水平来 rjgdp 对环境保护支出效率的影响显著为正,虽然其系数很小,但也可印证经济发展和环境保护之间并非矛盾关系。

值得注意的是,人口密度 pop 和受教育程度 edu 的系数一正一负,且前者并未通过显著性检验,说明人口密度较高使得地方政府提供公共服务获得规模经济收益从而提高供给效率和高人口密度有利于降低公共服务的管理监督程度从而提高效率,即通过提高人口密度来改善环境保护支出效率并未得到印证,相反教育程度的提高可促进环境保护支出效率的改善,当受到高等教育的人口占比逐渐增大时,这部分人对于环境要求的提高倒逼着地方政府去改善环境保护支出效率,因此,是受教育人口占比而非人口密度对于地方政府有倒逼作用。在中国近年的经济社会发展进程中,人口密度的增加带来了城镇化的快速推进和超级城市的膨胀,而这部分流动人口中绝大部分是农业人口向非农人口的转变,即“农民工”的城市化,鉴于自身技能限制,大部分农民工在城市从事着体力劳动,如建筑行业、基础设施建设工程等,农民工对生存的追求在某种程度上契合了地方政府的投资冲动,进一步扭曲了地方政府行为导向,因此,至少在现阶段人口密度并未对地方政府的环境保护支出效率有正向的促进作用。相反,城市中受过高等教育的人群在工作种类和生活质量上都要优于农民工,在生存之上有着对环境质量更高的要求,同时这部分人在大众当中往往是“意见领袖”,伴随着网络通讯的迅速普及,他们对环境质量的要求对于地方政府“重投资、轻环境”的行为取向有着一定的制约效力,如近年来一些省份招商引资中大的化工项目因周边居民的抵制而被迫迁移或者取消,因此,不断提高受教育人口比重是倒逼地方政府提高环境保护支出效率进而实现职能转变的必要措施。

4、 研究结论

本文利用 DEA-Tobit 两阶段模型对我国各地方政府环境保护财政支出效率进行了测算和影响因素分析,着重考察了“经济分权、政治集权”的制度因素对环境保护支出效率的影响,得到以下研究结论和建议:首先,各省份的环境保护财政支出中普遍存在着技术无效率现象,且在区域之间存在差异,虽近年来环境保护支出效率总体上呈现出改善的趋势,但多数省份依然具有较大的改进空间。其次,政治晋升竞争和财政分权对于环境保护支出效率的影响差异折射出“经济分权、政治集权”的中央 - 地方政府治理模式存在缺陷,根本在于 GDP为核心的考核机制,因此如何修正中央政府对地方政府的考核体系,以改善地方政府这种扭曲的行为导向,从而平衡经济职能和各项公共职能,此为提高如环境保护等财政支出效率的根本和关键路径。我们可以看到近段时间中央高层领导多次在不同场合表达了“不能简单以 GDP 论英雄”等倾向,足以说明制度的缺陷已得到正视。鉴于地方政府的行动惯性和路径依赖,如何通过顶层设计来对现行制度进行修正和改良,以实现可持续健康发展,是中国经济社会改革必须要攻克的一个难题。最后,相关影响因素回归分析显示扩大对外开放、提高经济水平都能显著促进环境保护支出效率的改善;可通过激励企业的技术创新来改善污染排放和设定更为细致严格的环保标准并严格监督、执法来缓解工业化程度的负面影响;对政府提高环境保护财政支出效率形成倒逼作用的是受教育人口占比而非人口密度。