摘 要: 通过对国内外苯乙烯市场供需趋势的梳理,针对4种苯乙烯主要生产工艺,重点从原料可获性、产品质量、能耗物耗以及成本竞争力等方面对不同工艺主要技术经济指标进行了对比分析,并提出了行业可持续发展的有关建议。

关键词: 苯乙烯; 市场; 供需; 技术经济指标; 建议;

Abstract: Based on analysis of styrene supply-demand situation and trend at home and abroad, this paper is to compare and discuss different technical-economic performance indexes of four styrene processes in terms of feedstock availability, product quality, material and energy consumption, and cost competitiveness. Some suggestions are put forward to promote the sustainable development of styrene industry.

Keyword: styrene; market; supply and demand; technical-economic index; suggestions;

苯乙烯(SM)是重要的化工原料之一,主要用来生产苯乙烯–丙烯腈共聚物(SAN)树脂、聚苯乙烯(PS)树脂、可发性聚苯乙烯(EPS)、丙烯腈–丁二烯–苯乙烯树脂(ABS)、不饱和聚酯树脂(UPR)、丁苯橡胶(SBR)等苯乙烯系列树脂及合成橡胶,广泛用于电子工业、汽车工业和轻工产品等领域。近年来,苯乙烯产业格局、市场供需不断发生变化,工艺技术水平也在不断提高。因此,系统分析苯乙烯行业变化及不同工艺路线竞争力,对做好形势研判、促进行业可持续发展具有非常现实的意义。

1 、市场供需分析

1.1、 全球苯乙烯将面临供应过剩

2018年全球苯乙烯产能为3 500万吨/年左右,主要集中在东北亚、北美及西欧3个地区,其供应能力总计约占世界总量的80%。根据有关预测,2018–2022年,全球苯乙烯年均产能增速为4%左右,预计2022年全球产能将达到4 200万吨/年左右。其中新增产能主要来自中国,国内苯乙烯产能占比预计将从2018年的26%大幅提升到35%左右。

全球苯乙烯消费也主要集中在上述3个地区,其消费合计约占世界总量的84%左右。2018–2022年,全球苯乙烯下游需求增速将明显缓于GDP增速,年均需求增速仅在1.9%左右,预计将从2018年的2 900万吨/年左右增至2022年的3 160万吨/年左右。其中,EPS和ABS需求占比将有所提升,分别从24%和18%升至25%和19%;SBR占比基本不变,仍为4%左右;PS需求占比由36%降至34%;其他领域比例变化不大。若按近些年全球苯乙烯装置开工率85%左右计,未来全球苯乙烯供应将过剩400万吨左右。

1.2、 国内苯乙烯供应仍有缺口,但缺口不断缩窄

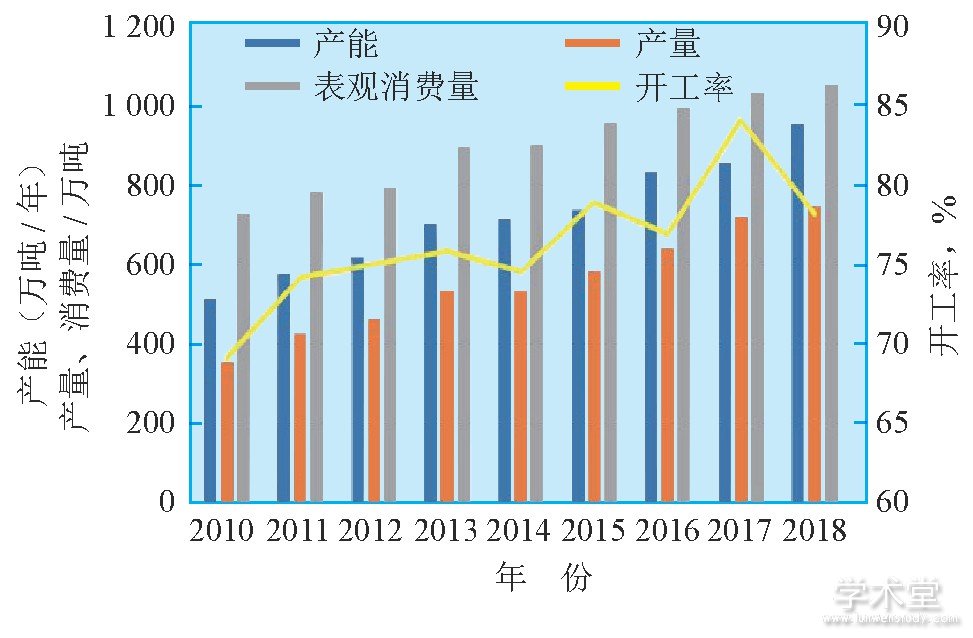

2018年国内苯乙烯产能为954万吨/年,产量746万吨,表观消费量1 055万吨,进口量309万吨。随着新装置的稳定开工以及老装置的持续淘汰,国内苯乙烯行业开工率稳步升至80%左右,2014–2018年行业利润较高,乙烯产能增加及下游发展等因素也助力了开工率的提高;从产能分布看,国内苯乙烯产能分布主要集中在华东及华北,能力占比约70%。近年来国内苯乙烯供需变化见图1。

图1 近年来国内苯乙烯供需变化情况

近期,国内苯乙烯新建和扩能计划较多,随着浙江石化以及阿贝尔江苏的二期项目投产,预计2019年底国内产能将达到1 100万吨/年,产量约800万吨,同比分别增长15.2%和7.4%,自给率约73%。同时我国下游EPS/PS,ABS,UPR等均有新建装置投产,拉动苯乙烯需求稳步增长,预计2019年需求量将达到1 090万吨,同比增长3.4%,供应增量大于需求增量。预计2025年国内苯乙烯产能将达到1 865万吨/年,产量1 400万吨,表观消费量1 250万吨,进口量将持续下降,即使完全替代进口,2025年前国内苯乙烯市场也将面临产能过剩局面。

2、 主要工艺技术路线及进展

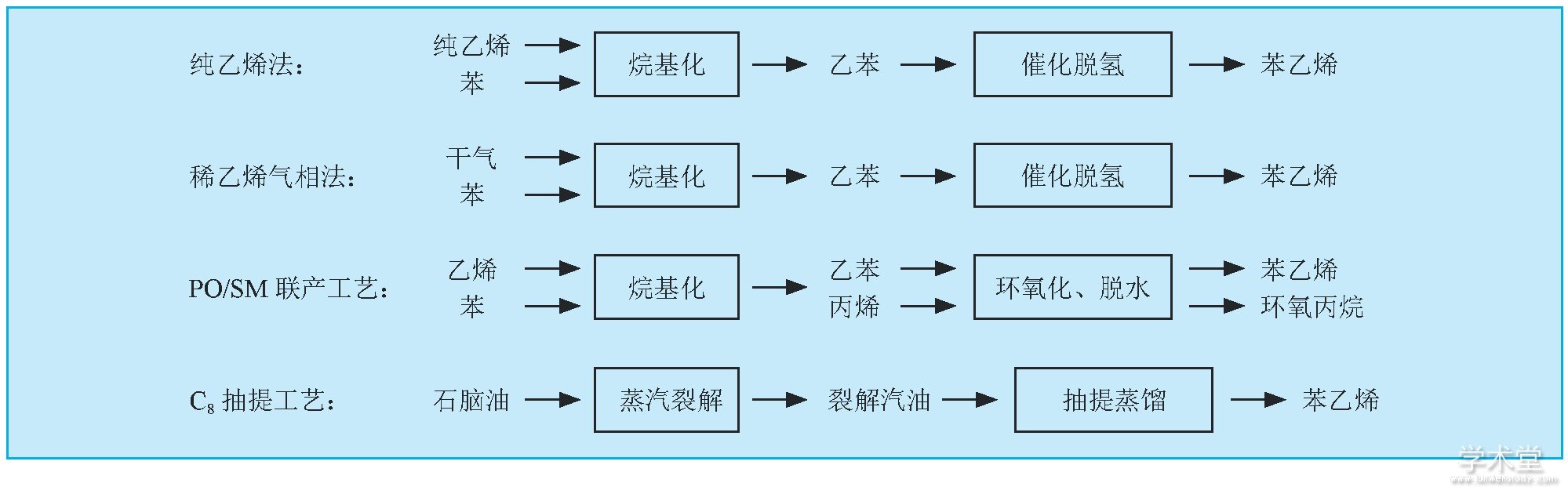

目前,国内已建苯乙烯装置为45套左右,产能合计约950万吨/年,所采用的技术路线主要包括4种:纯乙烯法、稀乙烯气相法(干气法)、环氧丙烷(PO)/SM联产工艺和C8抽提工艺[1,2],各工艺流程见图2。

图2 国内主要苯乙烯生产技术路线

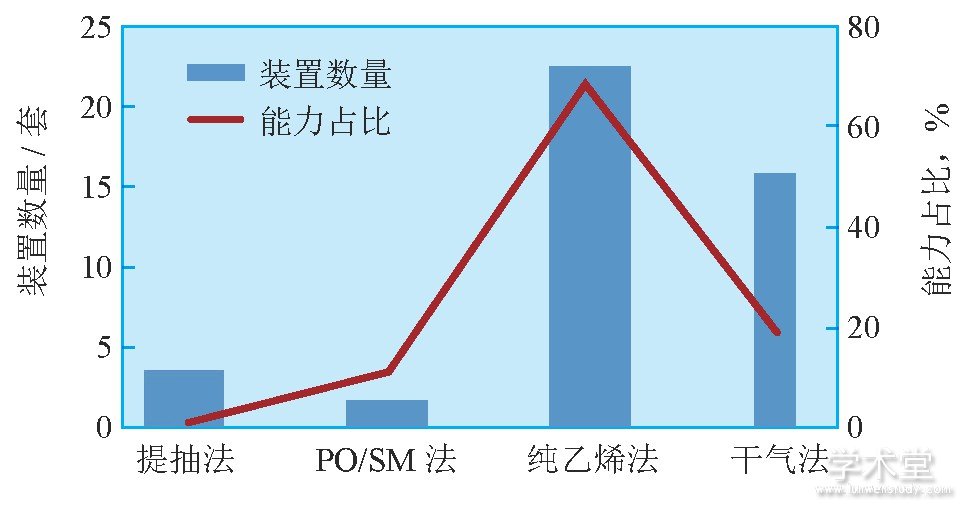

初步统计,纯乙烯法产能占比、装置套数最为显着,其次是干气法,采用C8抽提工艺的装置能力占比最小,见图3。另外,根据对2019–2022年国内在建、拟建装置的初步统计,预计将增加600多万吨产能,而且新增装置中采用PO/SM共氧化法的占比明显提升。与乙苯脱氢法相比,随着技术的进步,共氧化法的投资费用及操作费用均有所降低,同时能产出高价值的环氧丙烷。2018年初,国内万华研发的“乙苯共氧化法高效绿色制备环氧丙烷成套技术”通过鉴定,并计划用于未来新建30/65万吨/年PO/SM装置,打破了国外公司的技术垄断[3];干气法工艺和催化剂研发也在持续进步,主要技术经济指标稳步提升。在传统乙苯脱氢工艺中,原料来源也在发生变化,更多企业使用富含乙烯的干气或来自于富乙烷气裂解装置的稀乙烯作原料,以实现炼厂干气或轻烃高效利用。

图3 国内不同苯乙烯工艺装置能力分布

3、 不同工艺路线主要技术经济指标对比

根据不同工艺路线特点,重点从原料可获性、产品质量、能耗物耗以及成本竞争力概况等方面,对标国内采用同类工艺的装置先进水平,对不同工艺的主要技术经济指标进行对比分析。

3.1、 原料可获性分析

采用不同工艺的苯乙烯装置主要原料包括乙烯、干气、苯。一般来说,依托炼化一体化企业建设的苯乙烯装置,乙烯、干气、苯等原料供应比较有保障,但不同工艺路线的原料保障程度也存在一定差异。其中,纯乙烯法工艺路线的苯乙烯装置多与乙烯装置联合布置,乙烯供应比较有保障,缺乏一体化优势的装置则采用外购乙烯、苯和或乙苯为原料生产苯乙烯,其竞争力相对较弱。稀乙烯气相法的原料干气主要来自炼厂催化裂化装置,炼油加工负荷、原油品种变化均对干气的稳定供应有一定影响;C8抽提工艺的原料数量、质量受乙烯裂解装置原料结构影响较大,当前乙烯原料日趋多元化,若裂解原料偏轻,C8馏分供应将受到较大影响,目前采用C8抽提工艺的装置负荷一般仅为65%左右。

对于消耗量较大的苯资源来说,2018年国内纯苯产能1 618万吨/年,产量为1 199万吨,表观消费量为1 452万吨,净进口量为257万吨。预计2025年国内纯苯产能为2 370万吨/年,产量为1 750万吨,表观消费量为1 960万吨,进口量约210万吨左右。纯苯缺口主要集中在华东地区,未来格局不变。虽然国内纯苯总体产不足需,但随着对二甲苯(PX)产能的增加、乙醇汽油的逐步推广,纯苯供应会有所增加,纯苯资源可满足苯乙烯发展需求,原料来源有保障。

3.2、 产品质量对比

根据有关分析,不同工艺路线生产的产品质量有一定差异。纯乙烯法和PO/SM联产工艺产品质量较好,而稀乙烯法工艺和C8抽提工艺产品质量略差,稀乙烯法产品中二甲苯含量较高,C8抽提工艺产品则存在色度较高的不足。

稀乙烯法与纯乙烯法产品质量差异主要由烷基化反应温度不同导致。稀乙烯法烷基化典型反应温度330~400℃,而纯乙烯液相法烷基化典型反应温度245~270℃。由于稀乙烯气相法烷基化反应温度较高,导致烷基化副反应较多,中间产品乙苯中二甲苯含量偏高,最终导致产品苯乙烯中二甲苯含量达500~800 ug/g,而纯乙烯液相法产品中二甲苯含量小于50 ug/g;稀乙烯气相法产品质量略差,在食品级等个别下游领域应用存在一定限制。在目前国内苯乙烯产能不足的情况下,采用2种不同工艺的产品市场价格尚无明显差异。未来,随着市场竞争日趋激烈,因气相法工艺产品质量略差,价格可能会略低于纯乙烯液相法产品。

C8抽提工艺目前多采用无机酸或有机酸脱色,脱色效果不稳定,导致产品色度波动,色度达到10~20号的现象时有发生,产品质量不能达到优级品标准,影响了下游应用和产品售价。

3.3、 物耗能耗对比

由于采用PO/SM联产工艺和C8抽提工艺的装置套数少,产能占比仅为14%左右,而且采用C8抽提工艺的苯乙烯装置运行情况存在较大差别,因原料结构不同,装置物耗能耗差别较大,故重点对纯乙烯法和干气法2种工艺路线主要技术经济指标进行对比分析。

1)纯乙烯法工艺路线

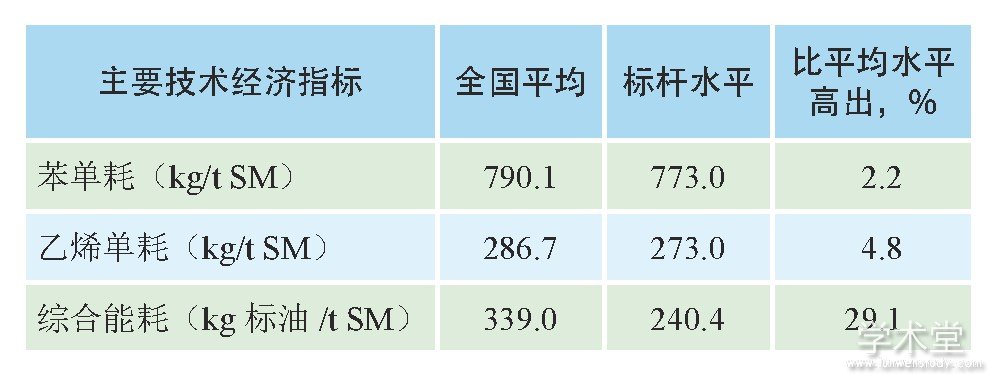

据统计,对标先进装置水平,苯单耗、乙烯单耗的全国平均值均比领先装置高出2%~5%。综合能耗方面,全国平均值为339kg标油/t SM,行业标杆水平为240.4kg标油/t SM,比平均值低约30%,部分装置差距较为显着,仍有一定提升空间,见表1。

表1 纯乙烯法苯乙烯主要技术经济指标对标

2)干气法工艺路线

近年来,采用干气法生产苯乙烯的装置数量不断增加,但规模大都在8~14万吨/年,而且受原料供应影响,装置负荷低于纯乙烯法,主要技术经济指标水平也低于纯乙烯法。据统计,国内采用该工艺的装置,苯单耗全国平均值809.7kg/t SM,行业标杆水平为780.8kg/t SM。综合能耗全国平均值538.5kg标油/t SM,行业标杆水平为443.1kg标油/t SM相比,部分装置技术经济指标提升空间较大。

3.4 、成本竞争力对比分析

3.4.1、 国内不同苯乙烯工艺成本概况

从目前国内主要苯乙烯装置运行成本情况来看,主要装置苯乙烯生产成本在5 000~6 500元/吨不等,差异相对较大。除个别装置外,主要生产成本集中在6 000元/吨左右。整体而言,纯乙烯法装置规模较大,在单位人工和折旧方面有较为显着的优势,相对成本较低;催化干气法和裂解汽油抽提制苯乙烯在原料成本上具有一定优势,但由于燃料动力消耗较高,装置规模较小,单位固定成本相对较高,导致总成本优势降低。另外,在不新增外购燃料时,干气法制苯乙烯成本优势较显着,且受油价变化影响很小;若消耗的干气需要按照热值100%外购燃料气进行补充的话,实际成本受油价影响比纯乙烯法更显着。

3.4.2、 国外苯乙烯工艺成本对比分析

对于采用不同工艺的苯乙烯装置成本竞争力,因各装置原料和燃动价格不同、装置折旧情况差异较大等因素,不能系统开展对比分析。根据对世界苯乙烯经济性的分析资料,按照区域市场2017年均价以及典型、先进的纯乙烯法生产工艺参数对东北亚和北美苯乙烯生产成本进行了初步测算和对比分析,结果可知,东北亚生产单位苯乙烯成本比北美高约1 100元/吨,其成本差异主要来自直接材料成本和燃动成本,见表2。

单从物耗能耗水平差异来看,两大区域苯乙烯工艺由物耗能耗水平差异引起的成本变化不超过1%;主要成本差异来自北美地区和东北亚的价格差异,尤其是乙烯价格差异和燃料气价格差异。受北美成本较低的页岩气影响,北美市场乙烯和燃料气价格均明显低于东北亚市场。

4、 结论和建议

未来几年国内苯乙烯产能将集中释放,国内供应缺口不断缩窄,预计2025年之前国内苯乙烯市场将出现产能过剩,市场竞争将日趋激烈。

表2 北美与东北亚苯乙烯生产成本对比元/吨

从产业布局和技术进展来看,依托炼化一体化优势、靠近华东市场消费腹地的规模大型化项目具有较强的竞争优势;未来纯乙烯法工艺仍占主导,PO/SM联产工艺将进一步得到应用。采用干气法工艺的项目应结合企业实际情况予以布局,特别是要保障原料稳定供应、做好燃料平衡,同时依靠催化剂和技术进步以及提升装置规模等措施,进一步提高产品质量和竞争力。

建议行业加强落后装置和产能的淘汰,现有装置对标先进,找出主要差距,实施技术改造,进一步提高装置技术经济指标;同时建议密切关注下游产业发展,做好市场形势研判和目标市场定位,尽量减少产品长距离运输,促进行业可持续发展。

参考文献

[1]张瑶,王传胜,曾蓬.我国苯乙烯市场及工艺技术进展[J].当代化工,2017,46(9):1930–1933.

[2]申家龙.苯乙烯抽提回收技术发展及应用[J].现代化工,2010,30(11):37–40.

[3]孙欲晓,范玉丽,吴世慧.2018年世界苯乙烯生产及国内市场分析[J].化学工业,2019,37(3):32–37.