摘要:当前, 工业生产超预期增长但制造业增速下降, 西部地区工业持续走低, 东北地区延续整体向好态势但内部工业分化, 工业投资增速下降但结构优化, 工业出口波动加剧整体增速放缓, 工业利润增速加快但行业分化;预计下半年中国工业面临较大的下行压力。

一、当前工业经济运行情况

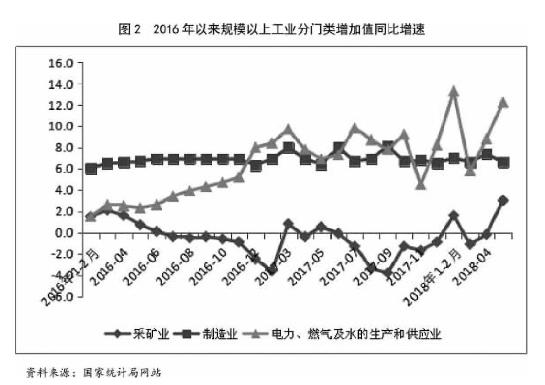

(一) 工业超预期增长但结构分化

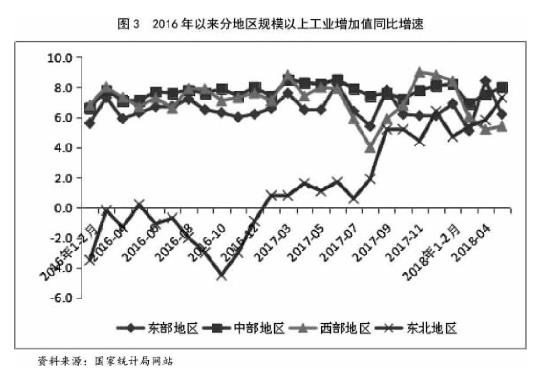

工业超预期增长。今年1—5月份, 规模以上工业增加值同比增长6.9% (以下增加值增速均为扣除价格因素的实际增长率) , 比一季度和去年全年分别加快0.1个和0.3个百分点。单月看, 5月份, 规模以上工业增加值同比增长6.8%, 比4月份回落0.2个百分点, 但比上年同月加快0.3个百分点。工业结构分化。分类别看, 制造业增速下降。5月份, 采矿业增加值同比增长3.0%, 4月份为下降0.2%;制造业增长6.6%, 比4月份回落0.8个百分点;电力、热力、燃气及水生产和供应业增长12.2%, 加快3.4个百分点。从地区看, 东北工业持续向好, 西部工业走低。5月份, 西部地区和东北地区工业同比分别增长5.4%和7.3%, 东北地区工业连续两个月超越西部地区。自2017年12月以来, 西部地区工业持续走低, 已由2017年11月9%下降至2018年5月的5.4%。今年以来东北地区工业延续了自2016年11月以来整体向好的态势, 5月份, 东北地区工业同比增长7.3%, 增速较4月份和上年同月分别加快1.5个和6.2个百分点, 连续两个月超越西部地区。但是东北地区内部工业分化严重。5月份, 辽宁、吉林和黑龙江工业同比分别增长14.9%、-4.5%和6.4%。

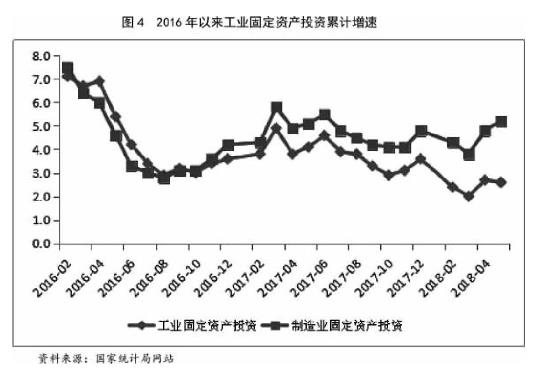

(二) 工业投资增速下降但结构优化

1—5月份, 工业投资同比增长2.6%, 增速比1—4月份和上年同期分别回落0.1个和1.5个百分点。虽然工业投资增速回落, 但结构进一步优化。1—5月份, 制造业投资增长5.2%, 增速比1—4月份提高0.4个百分点, 比2016年和2017年分别提高1个和0.4个百分点。其中, 装备制造业投资增长8.2%, 增速比1—4月份提高0.3个百分点;占制造业投资的比重为45.7%, 比去年同期提高1.3个百分点。此外, 民间投资意愿增强, 今年以来各月民间制造业投资增速均高于全部制造业投资, 1—2月份、一季度、1—4月份、1—5月份民间制造业投资增速分别比全部制造业投资高0.1、0.8、1.2和0.9个百分点。

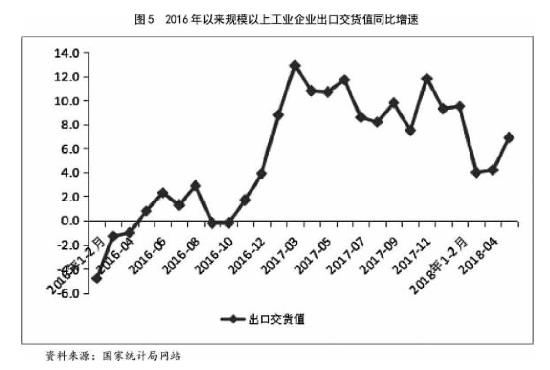

(三) 工业出口波动加剧整体增速放缓

1—5月份, 工业出口交货值同比增长6.4%, 工业出口交货值同比增速已从2017年的两位数增长 (10.7%) 下滑至个位数增长, 工业出口整体放缓。分月来看, 5月份工业出口交货值同比增长6.9%, 比3月份和4月份分别加快2.9个和2.7个百分点, 在当前中美贸易关系紧张情况下, 也存在着赶订单赶出口现象。

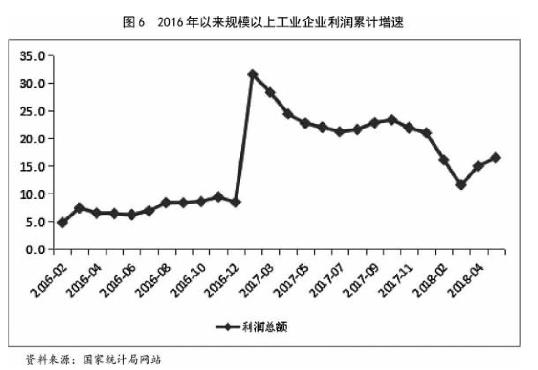

(四) 工业利润增速加快但行业分化严重

1—5月份, 全国规模以上工业企业实现利润同比增长16.5%, 增速比1—4月份加快1.5个百分点。工业利润增速明显加快, 但行业分化严重, 利润增长受个别行业拉动。从大类来看, 1—5月份, 采矿业和电力、热力、燃气及水生产和供应业实现利润同比分别增长41.6%和26.1%;制造业实现利润同比增长13.8%。从具体行业看, 1—5月份, 石油和天然气开采业, 黑色金属冶炼和压延加工业, 非金属矿物制品业, 电力热力生产和供应业, 化学原料和化学制品制造业, 利润同比分别增长2.6倍、1.1倍、44.6%、27.8%和27.7%。这五个行业对全部规模以上工业企业利润增长的贡献率近70%。

二、下半年工业经济走势判断

从国内来看, 三驾马车表现不尽如意, 经济仍处在新旧动能转化过程中, 工业增长的支撑不足。2018年以来, 中国消费增速和固定资产投资增长延续上年下滑趋势。5月份, 社会消费品零售总额同比增长8.5%, 增速比上月回落0.9个百分点。这已经是社会消费品零售额增速连续第三个月下调, 且该增速也是近十年来的新低。1—5月份, 全国固定资产投资 (不含农户) 同比增长6.1%, 增速比1—4月份回落0.9个百分点。这不仅延续了今年以来固定资产投资增速连续下探的趋势, 且降幅持续扩大, 该增速也创下1990年以来的新低。外部环境变化特别是中美贸易摩擦对出口的影响将逐步显现。

从国际来看, 当前世界经济呈现美国一枝独秀, 欧盟、日本及新兴经济体增长乏力态势。美国经济自2016年6月以来呈现单边上扬的态势, 2017年10月—2018年3月, 美国失业率维持在4.1%的水平, 达到2002年以来的历史低位。而欧元区5月份制造业PMI为55.5, 创15个月新低;日本5月制造业PMI为52.8, 环比下降1个点, 结束了20个月的扩张趋势。俄罗斯、巴西和印度的PMI指数在50附近小幅波动。而我国作为世界第二大经济体和第一大增量贡献国, 边际需求增量的下滑会给全球外需带来直接冲击, 进而影响全球总需求的持续扩张。受制于需求的影响, 大豆、铁矿石等产品的国际价格未来缺乏持续上涨的基础, 大宗商品价格走弱会让如巴西、俄罗斯等部分资源依赖型新兴国家复苏后劲不足。此外, 庞大的债务存量、持续扩大的收入差距等结构性问题也成为抑制全球经济持续复苏的主要障碍。

根据模型和我们长期跟踪工业经济形势分析, 预计下半年中国工业面临较大的下行压力, 规模以上工业增加值增速在6.3%左右。

三、政策建议

在当前经济形势下, 我们一方面要肯定改革开放四十年来中国工业特别是制造在各领域发展所取得的成就, 满怀信心, 另一方面我们也应当客观看待中国工业特别是制造目前在全球价值链中所处位置, 知耻而后勇。国家更要坚持战略定力, 坚定不移地推动新一轮改革开放;坚持自主创新, 质量优先, 强化制造业的支柱地位, 不断向制造业强国迈进。

(一) 强化工业特别是制造业支柱地位

制造业强国德国和日本突出制造业支柱地位, 其制造业占GDP比重始终处于各行业之首。德国顶住了“去工业化”浪潮, 坚持高端与专业化发展, 保持了制造业强国地位, 制造业占比近20年一直保持在22%左右;日本制造业占比20%左右。金融危机后, 发达国家纷纷重返制造业, 例如美国和英国先后提出“美国再工业化战略”和“英国工业2050战略”, 但是制造业占比提升效果不显著, 2016年美国制造业占比分别为11.6%和10%。我国2000年至2010年工业占比大致处于40%—42%之间 (制造业的占比会更小) , 从2011年开始逐年下降大约每年下降1个百分点, 2016年工业占GDP的比重33.3%。发达国家是在实现工业化后, 工业所占比重才开始下降, 而中国要到2020年才基本实现工业化。工业在现代社会经济发展中具有举足轻重的主导作用, 未来一段时间工业仍将是我国经济增长最重要的产业, 要强化工业特别是制造业的支柱地位, 加快推动我国从“工业大国”向“工业强国”的转变。

(二) 塑造高成本时代制造业竞争新优势

受“显性成本”与“隐性成本”双挤压, 成本高企不仅影响了制造业企业的运行效率、盈利能力及偿债能力, 而且严重影响制造业可持续发展。如何塑造高成本时代制造业竞争新优势显得尤为重要。

推进自主创新, 解决核心技术短板。***总书记指出, 核心技术靠化缘是要不来的, 也是买不来的。要解决制造业核心技术领域的短板, 需要立足自主创新、自立自强, 在关键领域和卡脖子的地方下功夫, 加强原始创新、集成创新和引进消化吸收再创新, 不断取得基础性、战略性、原创性的重大成果。

质量效率并重, 全方面提升企业发展。当前, 世界制造业呈现生产方式数字化智能化, 发展模式绿色化服务化, 内部组织扁平化和资源配置全球化发展趋势。塑造高成本时代制造业竞争新优势, 制造企业除关注生产制造之外, 应推进企业的全面提升, 一是提升产品质量和品质, 促进企业向产品多元化和管理精细化发展;二是提升制造业服务化和全球化, 拓展盈利渠道和利润增长空间;三是提升创新能力和设计能力, 实现从低端环节逐步扩展到高端环节的全产业链竞争。

实施互联网战略, 提升企业竞争力。互联网思维下的企业转型升级, 催生了制造业新业态的产生, 成为当前制造业发展的亮点。一是要充分认识互联网的用户思维, 注重产品的个性化, 加强企业的定制化服务;二是实现企业生产智能化, 提高创新效率和生产效率, 最大限度缩减生产成本;三是推动营销网络化, 充分利用网络提高用户群体数量, 形成长效市场;四是推进企业管理扁平化, 增强团队的灵活性与机动性, 压缩创新和管理冗余环节, 实现企业资源的最大效用。

(三) 增强投资意愿, 协调地区发展

无论是加快发展新兴产业, 还是加快传统产业的改造升级, 都离不开投资。无论是国民经济、行业还是企业要补齐短板消除瓶颈仍然需要投资来支撑。而房地产快速上涨和金融市场异常繁荣形成对民间资本的分流。WIND数据显示, 制造业销售净利率已经由2008年3.5%上升至2017年6.4%, 平均4.9%, 而同期金融业销售净利率稳定在31%—32%区间, 是制造业的6倍多, 房地产虽然没有金融业销售净利率高, 但也达到了13.2%平均水平, 是制造业的2.6倍。

破解制约民间投资的体制机制障碍, 提振民间投资信心, 释放民营制造业的活力。一是营造有利于创新发展的政策环境和社会环境, 通过政府自身改革, 为实体经济减压、轻负、松绑, 削减制度成本, 营造稳定透明的政策环境, 提供高效规范的行政环境和公平竞争的市场环境, 提振民间资本实业报国的信心。二是以改革创新的精神, 深入推进垄断行业改革, 放宽市场准入, 切实为民间投资拓展发展空间。三是努力破解融资难题, 发挥各类金融机构优势, 发展和丰富循环贷款等金融产品, 加快建设普惠金融体系, 完善民营企业信用评级制度, 优化授信管理和服务流程, 为民间资本提供多样化融资服务。四是加强统筹协调, 推动民间投资健康发展。当前, 我国工业经济地区发展不平衡问题较为突出。在增强民营资本投资意愿的同时, 也要关注工业投资地区偏好加剧区域经济发展不平衡, 我国31个省 (市、区) 的设备工器具购置类固定资产投资增速离散系数已由2016年的3.8上升至2017年的4.5。围绕经济运行态势和宏观政策取向, 推动民间投资健康发展。