一、个人资金组织规律的新特点

(一)个人资金理财化

1. 个人理财已经成为吸纳个人资金的主渠道。

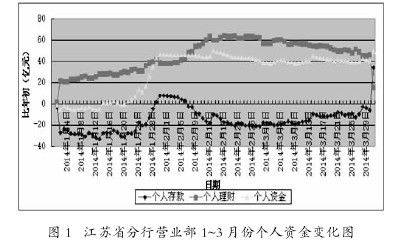

从图 1 看,农业银行江苏省分行营业部个人核心存款仅仅两个时期出现了正增长,一个是春节期间,从 1 月 29 日至 2 月 6 日;另一个是季末,3 月 31日,其余时点个人核心存款均比年初呈负增长状态。与之相对应,个人理财业务稳定增长,传统负债业务产品正在被边缘化。【图1】

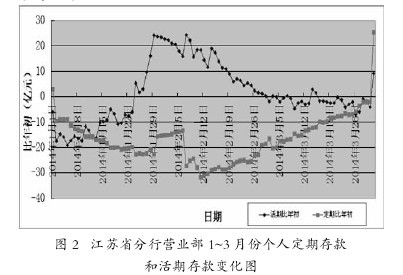

2.定期和活期存款品种同时受波及。通过对一季度存款结构的分析(见图 2),定期存款除 1 月 1日和 3 月 31 日外,其他时点全部比年初负增长,定期存款业务在利率上浮到顶的利好政策下仍然不断萎缩。活期存款有三段时期出现增长情形,一是春节前后,从 1 月 24 日到 2 月 28 日;二是养老金发放期间,3 月 14 日、15 日;三是季末,3 月 31 日。在余额宝等互联网超短期理财产品出现后,原先增长比较稳定的活期存款也出现了频繁的负增长状况。由此可以看出,无论是定期存款还是活期存款,在理财业务的冲击下,非关键时点负增长已经成为了常态。【图2】

3.个人核心存款时点冲刺主要依靠理财释放资金。3 月末,江苏省分行营业部个人核心存款比年初增加 34.36 亿元,比 3 月 30 日增加 40.48 亿元,其中尊享理财季末释放资金 21.15 亿元,占全部增量的 52%,到期理财释放资金 18.19 亿元,占全部增量的 45%,两项合计占比高达 97%。如果失去理财业务的支持,个人核心存款增长将成为无源之水、无本之末。

(二)个人客户流失分散化。

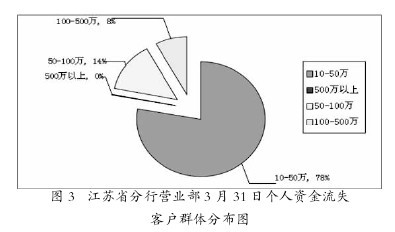

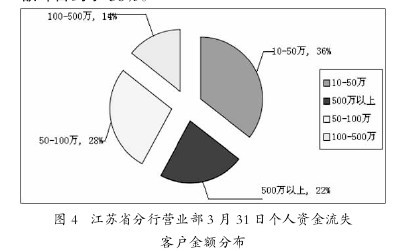

1.中低端客户流失多。通过季末最后一天的大额资金流失分析(见图 3),全行流出个人存款 3548笔,其中,10~50 万元的金卡客户流失 2764 笔,占比为 78%,单笔流失金额 21 万元;50~100 万元的金卡客户流失 496 笔,占比为 14%,单笔流失金额90 万元。2.高端客户流失金额大。通过季末最后一天的大额资金流失金额分析(见图 4),全行流出个人存款 16 亿元,其中,10~50 万元的金卡客户流失 5.72亿元,占比为 36%;50~100 万元的金卡客户流失4.47 亿元,占比为 28%;100~500 万元的白金客户流失 2.3 亿元,占比为 14%;500 万元以上的钻石卡客户流失 3.6 亿元,占比为 22%。尽管白金卡、钻石卡客户流失数量少,户数占比仅为 8%,但是流失金额却占到了 36%。【图3-4】

(三)个人资金流失渠道多元化。目前,商业银行按季考核个人核心存款,市场竞争异常激烈,支付渠道的应用也到了极限。通过季末最后一天个人资金流失渠道的分析(见表 1),网上银行渠道流失的资金有 1735 笔,占比 48.8%,流失金额达到 8 亿元,占比高达 49.73%,平均单笔流失金额达到了 46 万元;柜台渠道流失764 笔,占比 21.5%,流失金额达到 4.4 亿元,占比为 27.37%,平均单笔流失 57.6 万元;POS 机渠道流失 743 笔,占比 20.9%,流失金额 2.6 亿元,占比达到 16.32%,平均单笔流失金额 35 万元。以上三项合计金额达到 15 亿元,占比达到 93.4%,特别是网银和 POS 机渠道已经成为主要的流失渠道。【表1】

二、同业竞争策略更加贴近市场需求

(一)市场细分更精准。有效的市场细分是提升竞争力的重要推手,目前的商业银行都越来越重视市场细分,并配套差异化的金融服务。针对年轻客户群体,商业银行开始尝试跨界合作,锁定低成本的储蓄存款。如:工行、招行等同业今年以来推出了存款送手机业务,客户持银行卡在移动公司营业厅一次性办理定期存款担保业务,可免费获得智能手机一部,手机按照合约套餐使用满 24 个月后,存款自动解冻,并享受定期存款利息。针对中老年偏好存款的客户,建行、中行等推出了灵活的定期存款品种,提前支取不再按照活期计息,而是按照实际存入天数对应的定期存款产品计息,增加了客户收益,命名为:靠档结息。

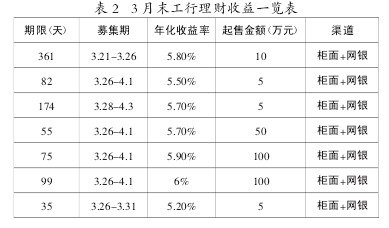

(二)理财设计更巧妙。随着客户理财意识的觉醒,理财收益对客户的影响越来越大。从 3 月末南京市场理财收益来看,各家银行理财收益拼得比较激烈,不少银行推出了 6%以上的短期理财(工行 3月末理财产品收益率见表 2)。与工行理财收益相比,农行 3 月末 5.5%的理财收益竞争偏弱。在比拼理财收益的同时,不少商业银行在理财募集期上做起了文章,将原先 3 天的募集期延长至 6 天,甚至更长,一定程度上既摊薄了资金成本,又满足了季末存款冲刺的需要,产品设计得更加巧妙、更加隐蔽,准确地把握了客户看重收益率的心理需求。【表2】

(三)存款竞争更直接。面对个人核心存款的考核压力,商业银行买存款已经是公开的秘密,也成为行业内不正常的现象,特别是季末、年末等关键时点,从目前资金市场了解到的情况看,邮储银行、股份制银行出价普遍较高,有的甚至开出了一天千分之三的价格。这种存款的非正常竞争现象正在向日常营销蔓延,邮储、信用社、股份制银行等机构纷纷推出了存款积分送礼品优惠,常年赠送彩电、食用油、洗衣粉等各种类型的礼品,对存款的冲击非常大,特别是县域范围,对农行存款的挤压比较严重,农行市场份额开始落后于信用社等金融机构。

(四)存款与理财更紧密。个人存款理财化趋势下,商业银行为了留住客户,全力拼抢理财业务。在理财现实与存款考核之间,不少商业银行开始调整产品组合,方向选择就是模糊存款与理财的考核口径,设计了不同种类的、纳入个人存款考核的理财产品,如农行的结构性存款产品,工行、建行的保本理财产品等,3 月末南京工行存款增量 79 亿元,保本理财贡献度保守估计达到 20%,还不包括其他理财资金到期回流。

三、调整竞争策略的建议

(一) 多发行纳入个人核心存款考核的理财产品。个人存款理财化已经成为普遍现象,即使将定期存款利率全部上浮到 10%,今年以来个人核心存款增长的颓势仍未发生改变,传统的定期、活期存款产品已经无法适应市场竞争。从目前工行、中行和建行了解到的情况看,同业已经陆续推出纳入了核心存款考核范畴的保本型理财产品,竞争的主动性越来越强。目前,农行主要有三个方法处理:一是抢售省行定制的结构性存款产品,二是抢售当季末募集、下季初扣款的理财产品,三是动员客户购买尊享理财,并额外补偿客户的利息损失。2013 年末,农行结构性存款收益高、额度充足,市场竞争力明显增强,农行在四大行排名上升到第二。今年一季度末,省分行营业部仅获得 2 期结构性存款产品,总额度不足 1.5 亿元,影响了季末存款冲刺。如果没有结构性存款产品,基层网点操作的难度很大,付出的成本也很高。为此建议总行常年发售纳入核心存款考核的理财产品,提前适应资金理财化趋势。

(二) 提高理财产品收益率水平和期限的灵活性。目前,客户的理财意识越来越强,平时个人资金转移到理财账户、关键时点回流到存款账户的现象已经成为常态。因此,个人核心存款的竞争已经上升为理财产品的竞争。理财产品收益率高,竞争力强,基层网点争夺客户的竞争力也越强。建议总行在季末、年末等个人核心存款冲刺的关键时点,发售高收益的理财产品,增强市场竞争力,吸引客户购买,并在期限上增强灵活性,避免理财产品扣款影响季末核心存款的冲刺。

(三)加快市场信息的收集与竞争反应。目前,农行理财产品由总行统一发售,结构性存款也要由总行统一审批。南京是江苏省会城市,四大行以及股份制银行每季度末都要考核个人核心存款增量,市场竞争异常惨烈。信息从南京行传递到省行,再传递到总行,环节多,流程长,信息容易衰减。以一季度为例,季末该行理财产品的收益率普遍低于同业,尽管多次向省分行反映,但一季度末理财产品收益一直维持在 5.5%。从 3 月 31 日一天的个人存款流失就能看出理财对冲刺的影响程度,当日该行流失资金高达 16 亿元,远远超出了预期,正常情况下流失金额应该不超过 5 亿元。建议总行在关键时点,加快与分行区域市场信息的交换,及时调整产品定制、产品期限、产品收益策略,支持经营行抢占市场份额。或者参照同业的做法,适当下放结构性存款等纳入存款考核的理财产品的研发权限,提高一级分行市场竞争反应能力。

(四)加强资金流失非人工渠道的控制。以往存款流失的主要通道是柜面,网点每一笔流失都能有效拿出对策,减少资金流失。但是目前网银、POS 机等非人工渠道突破了柜面挽留的限制。因此,季末个人存款冲刺不仅要组织资金流进来,而且要防止资金流出去。一季度,省分行营业部最后一天多组织了 3 亿元的临时性存款,以应对存款的非正常流失,确保完成预定目标任务,但最终存款的流失超出了预期,未能完成任务。经过分析,季末最后一天网银渠道流失了 8 亿元,POS 机渠道流失了 2.6 亿元,两个渠道流失了 10.6 亿元,占流失总金额的66%。建议总行在季末限制网银、POS 机等非人工渠道的大额转出,支持基层经营行保住竞争成果。