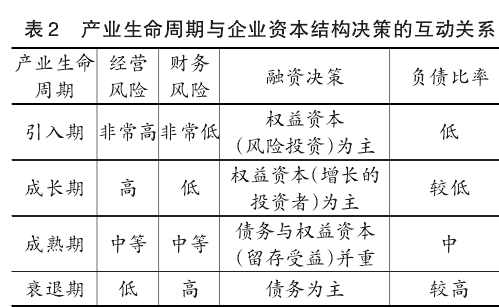

����һ������

�������������ܽ���Σ�������羭�ò��������ⲿӰ�죬���Ϲ��ھ��õ�ת�͵������й����õ������������ԷŻ���������ҵ�������ܵ�һ���̶ȵ�Ӱ�졣��ͬ������ҵ�������ܺ�۾����»���Ӱ����ںܴ�IJ��죬��С��ҵ���ʼ�Ϊ���ѣ��������ٵ��գ�����������ҵ�����ʲ�δ���裬���ʽ��൱��ԣ��ʵ���ϣ�ÿһ�η�������Σ�����»�ʱ����С��ҵ���������ܵ���������ʽ�������������Ϊѹ����ҵ�����һ�����ݡ���ô������ͬ�ĺ�۾��û����£���ͬ������ҵ������״��Ϊʲô���Ȼ��ͬ�أ�

�����������ѵ���ҵͨ���������������ʲ���Ѻ���Ŵ���������õȼ�������Ȩ���ʵȷ����Լ�����������������������ҵ��������Ե�������ٵ�����Լ������ҵһ�����ٽ�ǿ������Լ���������ʽṹ��Ȼ���ܵ�Ӱ�죬��Ӧ���ʱ��ṹҲ�ض��������ŵģ������ʱ��ṹҲ�����õ����ٵ���������������˼·�����Ľ�ͻ�������ʱ��ṹ������Լ���о��ľ��ޣ�����ҵ�ʱ��ṹ�����ٶ�Ϊ������ʵ֤������۾��û�������Ȩ���ʶ��й����й�˾�ʱ��ṹ��������̬Ŀ���ʱ��ṹ������Լ����Ӱ�졣ͨ���ش��������⣬���������������о��������ף����ڲ�ͬ����Ȩ���ʵ���ҵ����۾��û�������ҵ�ʱ��ṹ������Ӱ���Ƿ�������Ų��죿��ҵ�ʱ��ṹ�ĵ���������Ļ�������Ŀ���ʱ��ṹ���������й�������ƶȱ����£���ҵ�Ĺ��й�Ȩ�Ƿ���Ի���������Լ����

���������������ݰ������£��ڶ������������������������������ۼ�����ģ���趨�����IJ����DZ����綨��������Դ�����岿����ģ�������������������������о����ۡ�

�������������������

�������ʱ��г�û���κ�Ħ���������ļ���ǰ���£�Modigliani �� Miller��1958��������ʱ��ṹѡ������ҵ��ֵ���ۡ������ʱ��г�����Ħ���Ҳ���������ʵ����£���ҵ�ʱ��ṹ�ǻ�Ӱ�����ֵ��δ��Ԥ�ڵġ�������һ��˼·����ҵ��Ȼ����һ�������ʱ��ṹ����ô����ҵ�����ʱ��ṹ����ξ������أ�Χ����һ���⣬ѧ����չ���˴������о����γ����������������ۣ�Myers & Majluf,1984����Ȩ���� �� ��Kraus,1973;Scott,1976���� �� �� �� �� �� �ۣ�Jensen Meckling,1976;Diamond,1989��Ϊ�����������ʱ��ṹ�������ۡ�

�������ڹ��������ʱ��ṹ�������о�����Ǿ�̬�ģ�û�п��Ƕ�̬�仯�����������ʱ��ṹ��ѡ��ܿ��ܻ���ʱ�����ҵ����ͬ��Robert A Korajczyk etal.,2003������ˣ��о���ҵ�ʱ��ṹ�Ķ�̬�仯��Ϊ��������һ�����ơ���ε��������ʱ��ṹ����һ�о������һ���ȵ����⣬�ܵ��ܶ�ѧ�ߵĹ�ע���о���ҵ�ʱ��ṹ��̬�������ٵ�һ����ʵ�����ǣ���κ�����ҵ�������ʱ��ṹ����һ����ʵ֤�о�����Ϊ��Ҫ����ͳ�ľ����о�����һ����Ѱ�������ʱ��ṹ�Ĵ���ָ�꣬�� Titman �� Wessels��1988����Rajan �� Zingales��1995����ʵ�ʵĻ�۲쵽���ʲ���ծ����Ϊ���Ÿܸ˵Ĵ���ָ�꣬Shyam-Sunder ��Myers��1999������ʷƽ���ʲ���ծ����ΪĿ���ʲ���ծ�ʵĴ�����������ʵ�ϣ�������ʵ�ʵĻ���ƽ�����ʲ���ծ�ʣ�����������������ʱ��ṹ���Dz��Ͻ��ģ��������������Ÿܸ˵���ʱ�ɱ��ϸߣ����Ҳ�ܴ�

����Hovakimian ��2001����De Miguel �� Pindado J��2001����Fama �� French��2002���������ζ�̬���ֵ����ʱ��ṹģ�ͣ�a two-stage dynamic partial ad-justment capital structure model�����о�����ҵ����Ŀ���ʲ���ծ�ʵ�����ƽ���ٶȡ����ѧ�������о��ʱ��ṹ��̬����ʱ������������ַ�����ʽ��Flannery &Rangan,2006;Kayhan Titman,2007;Antoniou et al.,2008;Huang Ritter,2009;Douglaset al.,2010;Armen Hovakimian et al.,2011�����������о������ͬ�ǣ����ζ�̬���ֵ����ʱ��ṹģ�ͽ���ҵ��Ŀ���ʱ��ṹ�趨Ϊ��ҵ���������ͺ�۾��ñ����ĺ������Ӷ���Ŀ���ʱ��ṹ��������ʹ���ʱ��ṹ�����ٶȵ�ʵ֤�����ø�Ϊ���С�

����������Ŀ���ʱ��ṹ�������Ĵ�����ʹ����ҵĿ���ʱ��ṹ������ҵ���������ͺ�۾��ñ��������趨�Ŀ�ѧ������������õ�ʵ֤���顣���Ŀ���ʱ��ṹ�趨�����Ǵ���ģ��ݴ˷����ó��Ľ��۾�ֵ�û����ˡ����⣬���ζ�̬���ֵ����ʱ��ṹģ�ͻ�����һ��ȱ�ݣ���û��ֱ�ӽ��ʱ��ṹ�����ٶ���Ϊ���������ͨ������ʵ���ʱ��ṹ���Ա仯���������ʱ��ṹ�����ǰ��ʵ���ʱ��ṹ�仯������֮��ĺ�����ϵ����Ӻ����ʱ��ṹ�Ķ�̬�����ٶȡ������о��������ܻ���Ŀ���ʱ��ṹ�趨��������¹��Ƴ������ʱ��ṹ��̬�����ٶ�ƫ����ʵˮƽ��

������ҵ����Լ��һֱ�ǹ�˾�����о���һ����Ҫ�������罫Ͷ��-�ֽ�����������Ϊ��������Լ����Ҫ�߶ȵ��� Fazzari �ȣ�1988�������ĺܶ��о����̳������ַ�����ʽ��Hoshi et al.,1991;Biddle &Hilary,2006;Almeida & Campello,2007;Beatty Liao& Weber,2010;�����ȣ�2007;������ȣ�2009�����������ʽҲ�����˺ܶ���������ɡ�Gomes��2001��ָ������Ͷ��-�ֽ��������Ժ�������Լ���Ȳ���Ҫ��Ҳ����֡�һ���棬����Լ���̶Ƚϵ͵���ҵ����Ͷ��-�ֽ��������Բ���һ���ܵͣ��������ܾ��кܸߵ�Ͷ��-�ֽ��������ԣ�Kaplan & Zingales,1997;������ȣ�2007������һ���棬����Լ���̶Ƚϸߵ���ҵ����Ͷ��-�ֽ���������Ҳ��һ���ܸߣ������п������½��ģ���������ʧ��Allayannis & Mozumdar,2004;Chen,2004;Agca & Mozumdar,2008;Brown &Petersen,2009;Huafeng Chen & Shaojun Chen,2012����Alessandra Guariglia��2008����Ϊ����Ͷ��-�ֽ��������Ժ�������Լ��֮���Ի�ó���ͬ������Ȼ�෴�Ľ��ۣ���Ҫ�����ڶ�����Լ���Ľ綨��ͬ���¡�

���������Ǵ������о�������Ǵ���ҵ���ʵ���ʵ��������Ͷ��-�ֽ�����������Ϊ������ҵ����Լ����ָ�궼�Dz�ȫ�桢�����ʵģ���ΪͶ��-�ֽ�������������ҵ������Լ���̶�֮�䲢������һһ��Ӧ�Ĺ�ϵ��Ϊ�ˣ�ѧ����̽����������������Լ����ָ�꣬�� KZ ָ����Kaplan & Zingales,1997��������֧��ˮƽ����ε�ȣ�2012������˾��ģ ��Almeida et al.,2004;��Ȩ���ȣ�2012��������Լ��ָ������ѧ�ĵȣ�2010;�ܺ�ȣ�2012���ȡ�����Щָ�����Ǵ�ijһ��������ӳ��ҵ������Լ����������ܿۡ�ȫ�����������Լ���ı��ʡ���ˣ�������������Լ���ı��ʡ�̽Ѱ��ѧ�ĺ���ָ���Ƿdz���Ҫ�ģ���Ҳ���DZ��ĵ��о�Ŀ��֮һ��

����������ѡ������У���۾��û�������Ϊ��һ����Ҫ��Ӱ������ ��Choe et al.,1993;Korajczyk &Levy,2003������۾��û������ʱ��ṹ������Ӱ����Ҫ�������������棺һ��Ӱ���ǿ�ȣ�����Ӱ��ķ���Ӱ���ǿ�������������о���Ϊ�����÷���ʱ����ҵ�ʱ��ṹ�ĵ����ٶ�Ҫ�Ⱦ���˥��ʱ�ڿ죨Hackbarth et al.,2006;Drobetz & Wanzenried,2006;Douglas et al.,2010������Ӱ��ķ��������������о��Ľ��۲���һ�£��е��о���Ϊ�ʲ���ծ���Ƿ����ڵ����ģ�Hackbarth et al.,2006;�ն�ε��2009�����е��о�����Ϊ��������Լ����ҵ��Ŀ��ܸ��Ƿ����ڵ����ģ���������Լ����ҵ��Ŀ��ܸ���˳���ڵ����� ��Korajczyk & Levy,2003�������⣬WolfgangDrobetz �ȣ�2007���о����֣���۾��û������Ѷ�������Լ����ҵ�Ĵ��Ҫ�ȷ�����Լ������ҵ�����ء���ε�ȣ�2012���ķ�����������۳��������Լ���̶Ȳ�ͬ��ҵ��Ӱ����������ԡ���֮�����������ͺ�۾��û�������ҵ����ѡ���Ӱ�����˺�۲���ķ�������û�������о��ض���۾��û�����ת�;��ù����в�ͬ��ģ����ͬ����Ȩ������ҵ�ʱ��ṹ�����ٶȵı仯���ɼ�����Լ�������ڻ�����

������ˣ������о���һ���⣬�����Էḻ���е��ʱ��ṹ���۾�����Ҫ���������壬���Ҷ���ת�;��ù��ҵ���ҵ����ʵ��Ҳ������Ҫ��ָ�����塣

�����������ۼ�����ģ���趨

������һ�����ۼ���

�����������ں�۾��û�������ҵ�ʱ��ṹ����Ӱ����о���������Է����ʱ��г��е���ҵ��Ϊ�о����������й����ʱ��г��������������������ӣ���ô�����й�������ƶȻ����£���۾��û���������ҵ�ʱ��ṹ�ĵ����Ƿ�������Ƶ�Ӱ���أ�

��������Ӱ����ڲ�ͬ����Ȩ���ʵ���ҵ�Ƿ���ڲ����أ�

������Щ�������й������ʱ��г����ڵľ����ƶȽ����˽���ʽ�ĸ���ʱ��г����е�ȱ����Ȼ���ڣ����ʱ��ṹ�����ĽǶ���������Щȱ�ݿ��ܻᵼ�²�ͬ����Ȩ������ҵ�ʱ��ṹ�Ķ�̬�������ֳ������Ծ�������������

������Ʊ�г����ԣ��й�������Ʊ�г��ij�����Ϊ�˽��������ҵ�ʽ��ȱ���⣬������Ϊ���Ż�������Դ����Ч�ʡ������ƶ����ȱ�ݵ�����һ������ĺ����“����”������Ϊһ��ϡȱ������������������Ϊ�������ҵ���ʵ���ѡ������ʵ֤�о�Ҳ�ó������Ľ��ۣ��й����й�˾����ǿ�ҵĹ�Ȩ����ƫ�ã�Gao,2000;���ٰ����Ÿڣ�2001;Wei et al.,2004����ͬ��������������ƫ�ã��������״ι������У��������ɡ���ɣ�������ҵ����������Ȩ����Ʊ���е�ʱ���������г���ʱ������Ϊ������Ʊ�۸߹�ʱ����ҵһ�������Ͷ���ߵ�����ѡ���и���Ĺ�Ʊ��Stein,1996;Baker & Wurgler,2002������ҵ��Ʊ�۸����۾��û���������أ��ھ�������ʱ����ҵ�ɼ۸��п��ܱ��߹����ݴ������ƶϣ��ں�۾��÷���ʱ�ڣ��й�������ҵ���п���ѡ���Ȩ�����������ʱ��ṹ��

��������ڹ�Ʊ�г����й�ծȯ�г��ķ�չ����ͺ���������ҵծȯ���ܶ���ҵ����ͨ�������Ŵ����ծ�����ʡ��й��Ľ������ƾ��е��͵�“��������”���������Խ��ڹ��ƴ�������г����ƣ���Ϊѹ�����ʣ���ɽ�����Դ����Ч�ʵ��£�Mckinnon &Shaw,1973�����ǹ��в��Ż�õ�������ʽ�����20%,�� 80%���ϵĴ�������˹��в��ţ�¬�塢Ҧ��2004�����ɼ���ծ�����ʵĿɻ���Զ��ڲ�ͬ���͵���ҵ��˵�����൱��IJ��죬�ر����ں�۾���˥��ʱ�ڣ���Ӫ��ҵ��ծ�������ܵ��������Լ���ܶ���Ӫ��С��ҵ������˶��Ʋ������ա��������Ϸ��������������һ���д���֤�����ۼ��衣

����H1:���й��й�Ȩ������ҵ���ʱ��ṹ���������Ƿ��������ڵģ��������������˳�������ڵģ���Ӫ��ҵ�ʱ��ṹ���������ǵ��������ǵ������ȶ���˳�������ڵġ�

���������о���ʵ֤�������������ڲ��������ʱ��г��У���ҵ��������һ��Ŀ���ʱ��ṹ��һЩʵ֤����Ҳ���֣���ҵ�ľ����ߣ������Dz����ܼ� CFO������Ѱ��һ��Ŀ���ʲ���ծ�ʣ�Graham & Harvey,2001;Brounen et al.,2004������ô�����ض������ⲿ�����£���ҵ�ʱ��ṹ�����Ŀ���ʱ��ṹ�����أ�

����Hovakimian ��2001����De Miguel ��2001����Fama �ȣ�2002�����繹�������ζ�̬���ֵ����ʱ��ṹģ�ͣ���һģ���ںܶ��о��е���Ӧ�ã�����ȱ��Ҳ�����Եġ����Ľ������ʱ��ṹ�����ٶȣ�������̬�ʱ��ṹ����ģ�͡�

��������ҵ�����п��Է��֣��ʲ���ծ�ʶ��Ƕ�̬�仯�ģ��������ֱ仯�����ⲿ�������𣬻�������ҵ�ڲ�������ɣ���ҵ�ʱ��ṹ�ĵ��������ⲿ�����ǽ�����صġ������ҵ���ⲿ�����ܹ��γ�һ��“�ظ���”,������ҵ�ʱ��ṹƫ��ijһˮƽʱ��ʹ��ظ���ƽ��״̬����˵������Ŀ���ʱ��ṹ������“ƽ��״̬”����Ŀ���ʱ��ṹ��������Ϊ����ҵ���ⲿ������Ӱ����й����й�˾�ʱ��ṹ�ı仯���γ�һ��“�ظ���”,��ʹ����Ŀ���ʱ��ṹ������������ҵ���ⲿ�����Ƕ�̬�仯�ģ�“�ظ���”Ӧ�Ƕ�̬�ģ���ˣ����й�˾Ŀ���ʱ��ṹҲ�Ƕ�̬�����ġ����������������������ҵĿ���ʱ��ṹ��̬���������У���۾��û�����һ�����ɺ��ӵ����ء�������ԣ��ھ��÷���ʱ�ڣ���ҵ������ⲿ�ʽ�����Ŀ���ʱ��ṹ�������ٶȻ�Ͽ죻�ھ���˥��ʱ�ڣ���ҵ���ѻ���ⲿ�ʽ�����Ŀ���ʱ��ṹ�������ٶȾ���Խ������ݴˣ���������ڶ������ۼ��衣

����H2:�й����й�˾���ڶ�̬Ŀ���ʱ��ṹ��������ٶ���˳�������ڱ仯�ġ�

������ҵ�ʱ��ṹ�������ٶ������ܵ�������Լ�����ںܴ�Ĺ����ԣ�ͨ������£��ܵ���ǿ����Լ������ҵ�����ʱ��ṹ���ܿ��ٵ���Ŀ���ʱ��ṹ��������û���ܵ�����Լ��������Լ���̶Ƚϵ͵���ҵ�����ʱ��ṹ�ܹ��Ͽ����Ŀ���ʱ��ṹ��������ҵ�ʱ��ṹ�����ٶ���Ȼ����һ���̶��Ϸ�ӳ����Լ��״���������߲�����һһ��Ӧ�Ĺ�ϵ��������������������ҵ��ʵ���ʱ��ṹ���ӽ���Ŀ���ʱ��ṹʱ���ʱ��ṹ�ĵ����ٶȿ��ܺ�������������Ҫ���κε���������������£��ʱ��ṹ�����ٶȲ�����ʵ��ӳ����Լ���̶ȡ���ˣ�Ҫ�����ʱ��ṹ�����ٶ�����ӳ����Լ���̶ȣ����ȱ���Ū����������͵���ҵ���ܻ��ܵ����ʵ�Լ����

�������ʱ��ṹ�����ĽǶ����������ij�����͵���ҵ����Ŀ���ʱ��ṹ�������ٶȱ�ƽ��ˮƽ�������ǾͿ�����Ϊ������ҵ�ܵ�������Լ���������о���������ҵ�ܵ�������Լ�������ģ�йأ�������ҵһ�㲻��������Լ��������Լ���̶Ƚϵͣ�����С��ҵ�������ڽ�ǿ������Լ����Almeida et al.,2004;Christpher et al.,2011;Kenneth S Chan et al.,2012��������һЩѧ�߷��֣���ҵ����Լ����������Ȩ���ʽ�����أ���Ӫ��ҵ�ȹ�����ҵ�ܵ��˸��������Լ����Poncet et al.,2010;ף�̸ߡ�½���ɣ�2011�����й�����С��ҵ�����������Ӫ��ҵ�����ڹ�ģ�������Ʒ�����ܵ�һ�������ӣ���ҵ�����ٽ�ǿ������Լ�����ں�۾��ò�����ʱ�ڣ���С��ҵ���ٵ�����Լ�����һ����ǿ������ʹһЩ��ҵ���ա��������Ϸ�������������������д�����ļ��衣

����H3:�������ҵ��ȣ��й���С��ҵ���ٽ�ǿ�ijʷ��������ڱ仯������Լ���������й�Ȩ������һ���̶��ϻ�����������Լ����

����������ģ���趨

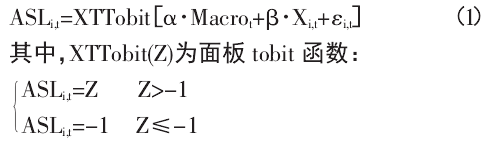

�������������ζ�̬���ֵ����ʱ��ṹģ�Ͳ�ͬ�����Ľ������ʱ��ṹ�����ٶ��������ʱ��ṹ��̬����ģ�ͣ������ۼ������ʵ֤���顣��ҵ�ʱ��ṹ�����ٶȻ��ܵ����ⲿ���ص�Ӱ�죬���ǵ��ʱ��ṹ�����ٶ�ȡֵλ��[-1,+∞]���䣬���Ľ�����ģ���趨Ϊ��

����

����ʽ�У�ASLi,tΪ��ҵ i �� t ʱ�ڵ��ʱ��ṹ�����ٶȣ�MacrotΪ t ʱ�ڵĺ�۾��ñ�����Xi,tΪ��ҵ i�� t ʱ�ڵ���ҵ����������εi,tΪ����Ŷ��

����Ϊ�˶Լ��� H1 ����ʵ֤���飬�������Ƚ�����������Ϊ“���й��й�Ȩ���ʵ���ҵ”�����йɱ��ʴ��� 0����“��Ӫ��ҵ”�����йɱ��ʵ��� 0��������������Ȼ����������������ֱ���п��졣�й��Ĺ��й�Ȩ�ĸ���н���������������������ҵ�Ĺ�Ȩ�����ڲ�ͬʱ��λ�������ͬ�����������û���ģ�ͣ�1���ֱ����ֲ�ͬ��Ȩ������ҵ�ʱ��ṹ��������ľ��������ԡ����⣬Ϊ�˽�һ��̽�����ֲ�ͬ��Ȩ������ҵ�ʱ��ṹ�������ȵľ��������ԣ��ڻ���ģ���У������ú�۾���������������滻��۾��ñ������Ӷ��У�

ʽ�У�DMacrotΪ��۾�����������������ڲ�ͬ�ĺ�۾������ڣ�ϵ�� �ľ���ֵ��ӳ������ʱ��ṹ�������ȵ�Ӱ�졣

���������ҵ��ʵ���ʱ��ṹ����Ŀ���ʱ��ṹ�����ʱ��ṹ�������κε��������ʵ���ʱ��ṹ����Ŀ���ʱ��ṹ����Ӧ���µ�������֮����Ӧ���ϵ�����������Ϊ����ҵĿ���ʱ��ṹ�Ķ�̬�������������ڵ�������Χ����ƽ�������̣�Ҳ����˵�������ҵ�����ⲿ�����ܹ�����һ��“�ظ���”,����ʵ���ʱ��ṹƫ��ijһƽ���ʱ��ʹ��ظ���ƽ��㣬��˵������Ŀ���ʱ��ṹ��������һ“ƽ���”

��������Ŀ���ʱ��ṹ��Ϊ����֤��ҵĿ���ʱ��ṹ�Ĵ����ԣ������ڻ���ģ�ͣ�1���м����ʱ��ṹ�����ٶȵ�һ���ͺ���Ӷ��õ���

���У�ASLi,t-1Ϊ�ʱ��ṹ�����ٶ�һ���ͺ��γ Ϊ��һ���ʱ��ṹ�����ٶȶԱ����ʱ��ṹ�����ٶȵ�Ӱ��ϵ������� γ<0,˵����һ���ʱ��ṹ�����ٶȶԱ����ʱ��ṹ�����ٶȾ��и��������ã�������һ��“�ظ���”,�ܴ�ʹ��ظ���ƽ��״̬��Ŀ���ʱ��ṹ�����ٶȣ���Ҳ�ͱ������ڶ�̬Ŀ���ʱ��ṹ���ں���ľ�������У����ǽ���ģ�ͣ�3�����й��ƣ������ص��ע γ �ķ��š�

����Ϊ�˿����۾��û�������ҵ��̬Ŀ���ʱ��ṹ������Ӱ�죬������ģ�ͣ�3���Ļ����������۾�����������������ʱ��ṹ�����ٶ�һ���ͺ���Ľ�����Ӷ��õ���

���У�θ Ϊ��۾������ڶ�Ŀ���ʱ��ṹ����������ϵ��������ҵ���ڲ�ͬ�ĺ�۾�������ʱ��θ��ȡֵ�����ͬ������ζ�ź�۾������ڶ���ҵ��̬Ŀ���ʱ��ṹ���������в�����Ӱ�졣�ھ�������У����ǽ���ģ�ͣ�4�����й��ƣ�������Ҫ��עϵ�� θ��

����Ϊ�˼�������Լ������ҵ��ģ�Ĺ�ϵ�����ǰ�����ҵ��ģ��С��������������Ϊ“������ҵ”��“��С��ҵ”����������������ģ�ͣ�3���ֱ���������������й��ƣ��������ƽ���������������ƽ�����бȽϣ��Ӷ��ж�������ҵ�ܵ�������Լ������������Լ�������������������ǽ���“��С��ҵ”��������Ϊ��������ģ�ͣ�4�����й��ƣ��Ӷ�������С��ҵ����Լ���ľ��������ԡ�Ϊ�˽�һ��������й�Ȩ���ʶ���С��ҵ����Լ����Ӱ�죬�������ͣ�3���Ļ�������������Ȩ�����������������������ģ�ͣ�

���У�SoetΪ����Ȩ����������������й��й�Ȩ���ʵ���ҵ Soet=1,��Ӫ��ҵ Soet=0;������ϵ��λ ��ӳ�˹��й�Ȩ������ҵ����Ӫ��ҵ����Ŀ���ʱ��ṹ��������IJ����ԡ������ں���ľ�������У�����“��С��ҵ”��������Ϊ��������ģ�ͣ�5�����й��ƣ������ص��עϵ�� λ��

�����ġ�����������

������һ����ҵ�ʱ��ṹ���ʱ��ṹ�����ٶ�

�����й���Ʊ�г����ڹ�Ȩ���ã���ͨ��ֵ������ȫ�ܹ���ӳ���Ȩ��ֵ���������ֵ�ܸ��������ʱ��ṹ���������һ����ƫ�Ϊ�˾����ܵر�֤���ԣ�������������ܸ���������ҵ�ʱ��ṹ�����ʲ���ծ�ʲ���ծ�ʣ�L��=(�ܸ�ծ/���ʲ�)×100%.�����ʲ���ծ�ʣ����Ǽ���õ��ʱ��ṹ�����ٶȣ�

.

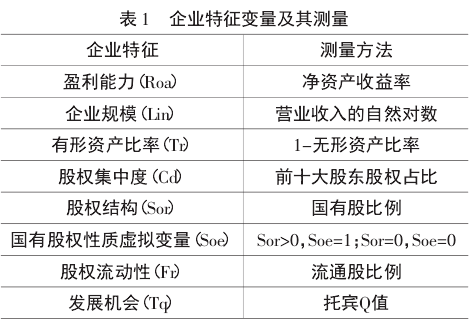

��������ҵ����������

���������ʱ��ṹ�����ǻ����ö��������������ҵ��������� 1 ��ʾ��

����

������������۾��û�������

�����ھ�������У����ǽ��ö��������������۾��û�������� 2 ��ʾ��

����

�������ģ�����������

�������ľ�������������õ����� GDP��GDP ָ������Ʊ���ʶͨ���ʺ���ҵծȯ���ж��������Դ�ڡ��й�ͳ���������2000~2012 �꣩������ԭʼ������������˼�������ݿ⡣

��������ѡȡ�ڻ����������е� A �����й�˾��Ϊ�о�������ʱ�䴰��Ϊ 2001~2011 �ꡣ���о������У��������˽����ࡢST��*ST �� PT �����й�˾�����յõ��� 820 �����й�˾ 9 020 ����Ч�۲�ֵ���ɵ�ƽ��������ݡ�

�����塢ģ���Ƽ��������

������һ����ҵ��Ȩ���ʡ��ʱ��ṹ�������۾������ڡ�

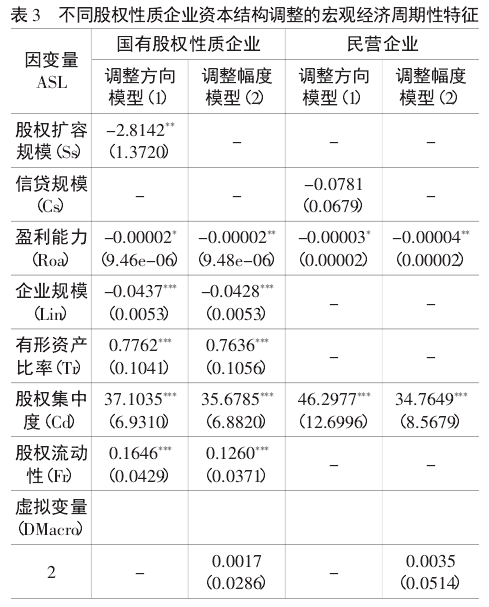

�����й���ҵ�Ĺ�Ȩ���ʴ��ںܴ�IJ�ͬ��Ϊ�˿��첻ͬ��Ȩ������ҵ�ʱ��ṹ�����ĺ�۾����������������ǽ�����������Ϊ“���й��й�Ȩ���ʵ���ҵ”��“��Ӫ��ҵ”���������������������������ֱ���з����������Ǵ��ʱ��ṹ��������͵���������������չ������ǰ���������ڹ��й�Ȩ������ҵ����Ӫ��ҵ�ܵ���ͬ�ĺ�۾�������Ӱ�죬��ˣ��ڶԹ��й�Ȩ������ҵ����Ӫ��ҵ�ʱ��ṹ����������о��������Է���ʱ�����Ƿֱ���ù�Ȩ���ݹ�ģ��Ss�����Ŵ���ģ��Cs����Ϊ������۾��û�����ָ�꣬�Ի���ģ�ͣ�1�����й��ơ��ڿ������ֲ�ͬ��Ȩ������ҵ�ʱ��ṹ�������ȵľ���������ʱ�����������۾����������������DMacro������ģ�ͣ�2�����й��ƣ����ƽ������ 3.

����

�������ʱ��ṹ��������ľ������������������ڹ��й�Ȩ������ҵ���ԣ����ʱ��ṹ�������Ȩ���ݹ�ģ��Ss���ʷ���仯��ϵ��ϵ��Ϊ-2.814 2����������ϵ���� 5%������ˮƽ�����Ų����� 0.���⣬ӯ����������ҵ��ģ�Թ��й�Ȩ������ҵ���ʱ��ṹ����Ҳ�����ŵķ������ã��������ʲ����ʡ���Ȩ���жȡ���Ȩ�����ԶԹ��й�Ȩ������ҵ���ʱ��ṹ�����������ŵ��������á�������Ӫ��ҵ���ԣ����ʱ��ṹ�������Ŵ���ģ��Cs�� ��Ȼ�ʷ���仯��ϵ��ϵ��Ϊ-0.078 1������ͳ���ϲ������š�ͬ����ӯ����������Ӫ��ҵ���ʱ��ṹ����Ҳ���з������ã�����Ȩ���жȶ���Ӫ��ҵ���ʱ��ṹ�����������ŵ��������á�

�������ʱ��ṹ�������ȵľ�����������������۾����������������DMacro��ϵ���ľ���ֵ�����������ǹ��й�Ȩ������ҵ������Ӫ��ҵ�����ʱ��ṹ�����ٶȶ����ֳ�˳������������������ͳ�������ϲ������š��ɴˣ����ǵó����»������ۣ����й�Ȩ������ҵ���ʱ��ṹ��������������ŵķ������������������ʱ��ṹ�������Ⱦ��в����ŵ�˳����������������Ӫ��ҵ���ʱ��ṹ����������в����ŵķ������������������ʱ��ṹ��������Ҳ���ڲ����ŵ�˳��������������

����������Ŀ���ʱ��ṹ���۾�������

����Ϊ�˼����й����й�˾�Ƿ����Ŀ���ʱ��ṹ�Լ���۾������ڶ�Ŀ���ʱ��ṹ�к�Ӱ�죨����H2��������ʹ�������������ݶ�ģ�ͣ�3������4�����й��ƣ������� 4 ��ʾ��

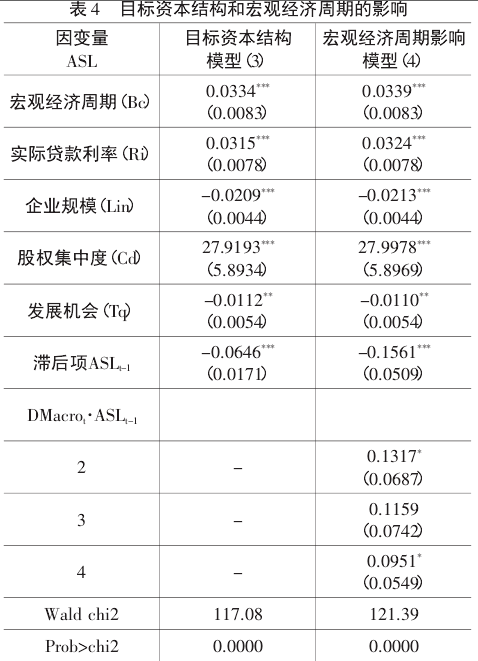

�����ӱ� 4 ģ�ͣ�3���Ĺ��ƽ���п��Կ������ʱ��ṹ�����ٶ�һ���ͺ��ASLt-1����ϵ��Ϊ-0.064 6,������ 1%������ˮƽ�����Ų����� 0,˵����һ�ڵ��ʱ��ṹ�����ٶȶԱ��ڵ��ʱ��ṹ�����ٶȾ������ŵĸ��������ã�����һ��“�ظ���”,�ܴ�ʹ��ظ���ƽ��״̬��������Ŀ���ʱ��ṹ�����ٶȣ�����˵�����ڶ�̬Ŀ���ʱ��ṹ���ع�������ʾ����۾������ڶ���ҵ�ʱ��ṹ�����ٶȲ��������ŵ��������ã����й�˾���ʱ��ṹ�����ٶ���˳�������ڱ仯�ģ��ھ��÷���ʱ�ڣ���˾�ʱ��ṹ������õ������ھ���˥��ʱ�ڣ���˾�ʱ��ṹ���õ����ٵ�������һ�����������о��������Ǻϵģ�Hackbarth et al.,2006;Drobetz & Wanzenried,2006;Douglas et al.,2010����

������ģ�ͣ�3���Ĺ��ƽ���л����Կ�������ҵ�Ĺ�Ȩ���жȶ����ʱ��ṹ�����ٶȾ������ŵ��������ã�����Ȩ���ж�Խ�ߵ���ҵ�����ʱ��ṹ�����ٶ�Խ�죬��֮���ʱ��ṹ�����ٶȾ�Խ������ԭ�����ڣ���Ȩ���ж�Խ�ߣ���ҵ���ʾ��߹����еķ����ԽС������Խ���״�ɹ�ʶ���ʱ��ṹҲ��Խ�ܵõ����ٵ��������⣬ģ�ͣ�3���Ĺ��ƽ������ʾ����ҵ��ģ�ͷ�չ������ʱ��ṹ�����ٶȾ��н�Ϊ���ŵķ������ã�˵����ģԽ��Խ���з�չ�������ҵ�����ʱ��ṹ�����ٶ�Խ����֮���Ի����������������Ϊ��ģԽ��Խ���з�չ�������ҵ�����ʱ��ṹԽ�ӽ���Ŀ���ʱ��ṹ���������Ҫ���ʱ��ṹ������ĵ�����Ϊ�˽�һ�������۾��û�������ҵ��̬Ŀ���ʱ��ṹ������Ӱ�죬���Ƕ�ģ�ͣ�4�������˹��ơ�

�����ӱ� 4 ��ģ�ͣ�4���Ĺ��ƽ������������۾��ô�������ʱ�ڣ�DMacro ȡֵΪ 1��֮�⣬��۾�����������������ʱ��ṹ�����ٶ�һ���ͺ���Ľ����DMacrot·ASLt-1��ϵ����Ȼ������ 0,�������ź�ۡ�

�������õ����гʵݼ����ơ����⣬�ʱ��ṹ�����ٶ�һ���ͺ��ASLt-1����ϵ��Ϊ��ֵ����ӳ������Ŀ�걾�ṹ�������ٶȡ���ˣ����ǿ��Եó������Ľ��ۣ����ź�۾��õ����У���۾����������ض���ҵ��̬Ŀ���ʱ��ṹ�����ĵ�������������

��������ζ�ţ��ں�۾��÷���ʱ�ڣ���ҵ��Ŀ���ʱ��ṹ�������ٶȸ��죻�ں�۾���˥��ʱ�ڣ���ҵ��Ŀ���ʱ��ṹ�������ٶ����ԷŻ������ϵķ���֤ʵ�˼��� H2,���й����й�˾���ڶ�̬Ŀ���ʱ��ṹ������Ŀ���ʱ��ṹ�����ٶ��dz�˳�������ڱ仯�ġ�

������������ҵ����Լ������۾������������Ȩ����

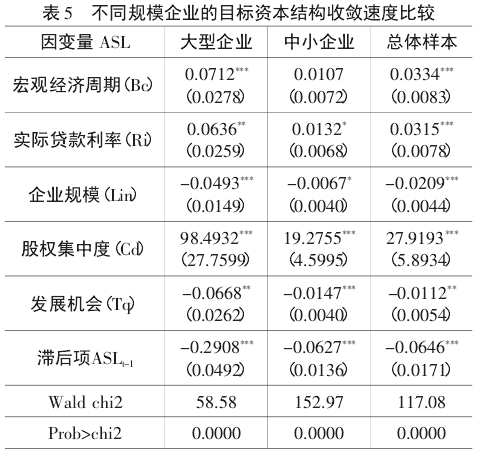

�������ʱ��ṹ�����ٶȵĽǶ����������ij��������ҵ��Ŀ���ʱ��ṹ�������ٶȱ�ƽ��ˮƽ������˵��������ҵ�ܵ�������Լ���������о������������ҵ��ȣ���С��ҵͨ������������Լ����Ϊ��ʵ֤�����й���С��ҵ�Ƿ��������Լ�������Ƿֱ�����“������ҵ”��“��С��ҵ”������������ģ�ͣ�3�����й��ƣ��������ƽ���������������ƽ�����бȽϣ��Ӷ��ж���С��ҵ�Ƿ��ܵ�������Լ�������ƽ����� 5 ��ʾ��

����

�����ӱ� 5 �п��Կ����������Ǵ�����ҵ������С��ҵ���ʱ��ṹ�����ٶ�һ���ͺ��ASLt-1����ϵ����С�� 0,������ 1%������ˮƽ�����Ų����� 0,˵����ͬ��ģ�����͵���ҵ�����ڶ�̬Ŀ���ʱ��ṹ��

������������ҵ����С��ҵ�������Ĺ��ƽ���������������бȽϺ���Է��֣�������ҵ��Ŀ���ʱ��ṹ�������ٶ�Ҫ���Կ���ƽ��ˮƽ����С��ҵ�������ٶȣ�����С��ҵ��Ŀ���ʱ��ṹ�������ٶȲ������ڴ�����ҵ��������������ƽ��ˮƽ������ζ�ţ��������ҵ��ȣ��й���С��ҵȷʵ���ڽ�ǿ������Լ����

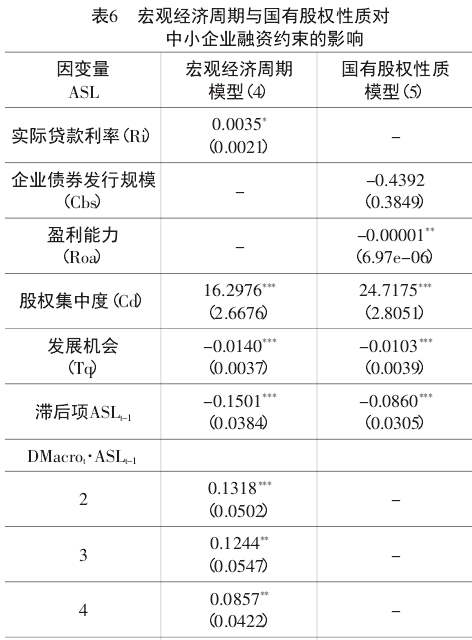

����Ϊ�˽�һ�������۾������ں��й�Ȩ���ʶ���С��ҵ����Լ����Ӱ�죬������“��С��ҵ”��������Ϊ�������ֱ��ģ�ͣ�4����ģ�ͣ�5�����й��ƣ����ƽ����� 6 ��ʾ��

����

������ 6 ��ģ�ͣ�4���Ĺ��ƽ����ʾ������۾��ô�������ʱ�ڣ�DMacro ȡֵΪ 1��֮�⣬��۾�����������������ʱ��ṹ�����ٶ�һ���ͺ�����DMacrot·ASLt-1����ϵ�������� 0,�������ϳʵݼ����ơ������ʱ��ṹ�����ٶ�һ���ͺ��ASLt-1����ֵϵ����ӳ������Ŀ���ʱ��ṹ�������ٶȣ����ԣ����ǿ��Եó������Ľ��ۣ����ź�۾��õ����У���۾����������ض���С��ҵ��Ŀ���ʱ��ṹ�����ĵ�������������Ҳ����˵����С��ҵ��Ŀ���ʱ��ṹ�������ٶȳ��ֳ�˳�������ڵı仯�����⣬������С��ҵ���ڽ�ǿ������Լ��������Ŀ���ʱ��ṹ�������ٶ�ʵ���Ϸ�ӳ��������Լ���̶ȣ��������ٶ�Խ�죬����Լ���̶Ⱦ�Խ�ͣ������ٶ�Խ��������Լ���̶Ⱦ�Խ�ߡ���ˣ��й���С��ҵ������Լ�����ֳ����������ڱ仯��������

�����ɱ� 6 ģ�ͣ�5���Ĺ��ƽ����֪�����й�Ȩ��������������ʱ��ṹ�����ٶ�һ���ͺ�����Soe·ASLt-1����ϵ��Ϊ����˵����С��ҵ�Ĺ��й�Ȩ������һ���̶����谭������Ŀ���ʱ��ṹ�������ٶȣ�Ҳ����˵������Ӫ��С��ҵ��ȣ����й��й�Ȩ���ʵ���С��ҵ����Լ���̶Ȳ���û�н��ͣ���������ˡ�Ȼ������ͳ�Ƶ���������������ͬ����Ȩ������С��ҵ֮�����������Լ�������Բ������š���С��ҵ�Ĺ��й�Ȩ���ʲ���û���ڼ�������Լ�����淢�ӻ��������ã���������һ���ĸ������ã����ƺ���Ԥ����ì�ܡ���ԭ������ǣ����й��й�Ȩ���ʵ���С��ҵʵ���ϴ���“���IJ�”:һ���棬���ڹ�ģ���ӣ��䲻�����������ƴ�����������Խ�ԣ���һ���棬���ھ���“����”���ʣ��䲻����ȫ����Ӫ��ҵ����ͨ���г��������������ʣ��ɴ˵���������Լ���̶�ƫ�ߡ�

�������������

�������Ļ�����ҵ�ʱ��ṹ�����ٶȵ��ӽǣ��������ʱ��ṹ��̬����ģ�ͣ������� 2001~2011 ���й��������� A �����й�˾�����ݣ������˲�ͬ����Ȩ�������й�˾�ʱ��ṹ�����ٶȵĺ�۾��������Բ��죬��֤�˶�̬Ŀ���ʱ��ṹ�Ĵ����Լ���۾��û�����Ӱ�죬�Լ���С��ҵ����Լ���Ĵ����ԡ���۾��û�������й�Ȩ���ʶ�����Լ����Ӱ�죬���ó��ĸ��������ۡ�

������һ���й����й�˾���ʱ��ṹ�����ٶ��ܵ��ⲿ��۾��û������ڲ���ҵ�������ص�Ӱ�죬�ں�۾��÷���ʱ�ڣ����й�˾���ʱ��ṹ�����ٶȽϿ죬���ں�۾���˥��ʱ�ڣ��ʱ��ṹ�ĵ����ٶȽ�������Ȩ���ж�Խ�ߡ���ģԽС����չ����Խ�ٵ���ҵ�����ʱ��ṹ�����ٶ�Խ�죬����Ȩ���ж�Խ�͡���ģԽ��Խ���з�չ�������ҵ�����ʱ��ṹ�����ٶ�Խ����

������������ڲ�ͬ��Ȩ���ʵ����й�˾���ԣ����ʱ��ṹ���������������ԵIJ��졣���й�Ȩ������ҵ���ʱ��ṹ��������������ŵķ�������������������Ӫ��ҵ���ʱ��ṹ����������в����ŵķ�����������������ͬ��Ȩ���ʵ���ҵ�����ʱ��ṹ�������Ⱦ����в����ŵ�˳��������������

�����������й����й�˾�������ڶ�̬Ŀ���ʱ��ṹ��������ҵ��Ŀ���ʱ��ṹ�������ٶ���˳�������ڱ仯�ġ��ں�۾��÷���ʱ�ڣ���ҵ��Ŀ���ʱ��ṹ�������ٶȽϿ죬���ں�۾���˥��ʱ�ڣ���ҵ��Ŀ���ʱ��ṹ�������ٶ����ԷŻ���

�������ģ��������ҵ��ȣ���С��ҵ���ٽ�ǿ������Լ����������Լ�����ַ��������ڱ仯�������ӹ��й�Ȩ���ʶ���С��ҵ����Լ����Ӱ�����������й�Ȩ���ʲ���û�м��ٷ�����ǿ����С��ҵ������Լ��������������Լ���IJ�������ͳ���ϲ������š�

����[�����]

����[1] Modigliani F,Miller M H.The Cost of Capital,Corporate Finance and the Theory of Investment [J]. TheAmerican Economic Review,1958,48��3����261-297.

����[2] Myers Stewart C,Majluf Nocholas S.CorporateFinancing and Investment Decisions When Firms HaveInformation that Investors Do Not Have [J].Journal of FinancialEconomics,1984,13��2����187-221.

����[3] Kraus Alan,Litzenberger Robert H. A State -Preference Model of Optimal Financial Leverage[J].The Journalof Finance,1973,28��4����911-922.

����[4] Scott James H Jr. A Theory of Optimal CapitalStructure[J].The Bell Journal of Economics,1976,7��1����33-54.

����[5]Jensen Michael C,Meckling William H.Theory of theFirm:Managerial Behavior,Agency Costs,and OwnershipStructure[J].Journal of Financial Economics,1976,3��4����305 -360.

����[6]Diamond Douglas W. Reputation Acquisition in DebtMarkets[J].Journal of Political Economy,1989,97��4����828-862.

����[7] Robert A Korajczyk,Amnon Levy.Capital StructureChoice:Macroeconomic Conditions and Financial Constraints[J].Journal of Financial Economics,2003,68��1����75-109.

����[8] Titman S,Wessels R.The Determinants of CapitalStructure Choice[J].Journal of Finance,1988,43��1����1-19.

����[9]Rajan R,Zingales L.What Do We Know about CapitalStructure? Some Evidence from International Data [J]. TheJournal of Finance,1995,50��5����1421-1460.

����[10]Shyam-Sunder L,Myers S.Testing Static Trade-OffAgainst Pecking Order Models of Capital Structure[J].Journal ofFinancial Economics,1999,51��2����219-244.

����[11]Hovakimian A,Opler T,Titman S. The Debt-EquityChoice [J].The Journal of Financial and Quantitative Analysis,2001,36��1����1-24.

����[12]De Miguel A,Pindado J.Determinants of the CapitalStructure:New Evidence from Spanish Data [J].Journal ofCorporate Finance,2001,7��1����77-99.

����[13] Fama E,French K.Testing Tradeoff and PeckingOrder Predictions about Dividends and Debt [J]. The Review ofFinancial Studies,2002,15��1����1-33.

����[14] Flannery M,Rangan K.Partial Adjustment towardTarget Capital Structure [J].Journal of Financial Economics,2006,79��3����469-506.

����[15] Kayhan A,Titman S.Firms' Histories and TheirCapital Structure [J].Journal of Financial Economics,2007,83��1����1-32.

����[16]Antoniou A,Guney Y,Paudyal K.The Determinants ofCapital Structure:Capital Market Oriented Versus BankOriented Institutions [J].Journal of Financial and QuantitativeAnalysis,2008,43��1����59-92.

����[17] Huang R,Ritter J R.Testing Theories of CapitalStructure and Estimating the Speed of Adjustmen[tJ]. Journal ofFinancial and Quantitative Analysis,2009,44��2����237-271.

����[18] Douglas O Cook,Tang Tian.MacroeconomicConditions and Capital Structure Adjustment Speed[J].Journalof Corporate Finance,2010,16��1����73-87.

����[19] Armen Hovakimian,Li Guangzhong.In Search ofConclusive Evidence:How to Test for Adjustment to TargetCapital Structure[J].Journal of Corporate Finance,2011,17��1����33-44.

����[20]Fazzari S M,Hubbard R G,Petersen B C.FinancialConstraints and Corporate Investment [J].Brookings Papers onEconomic Activity,1988,19��1����141-206.

����[21] Hoshi T,Kashyap A,Scharfstein D.CorporateStructure,Liquidity,and Investment:Evidence from JapaneseIndustrial Groups [J].The Quarterly Journal of Economics,1991,106��1����33-60.

����[22] Biddle G,Hilary G.Accounting Quality and Firm -Level Capital Investment [J].The Accounting Review,2006,81��5����963-982.

����[23]Almeida H,Campello M. Financial Constraints,AssetTangibility,and Corporate Investment [J].The Review ofFinancial Studies,2007,20��5����1429-1460.

����[24] Beatty A,Liao S,Weber J. The Effect of PrivateInformation and Monitoring on the Role of Accounting Quality inInvestment Decisions [J].Contemporary Accounting Research,2010,27��1����17-47.

����[25]�� ����Ф����������ƽ�� ����Լ���ֻ����Ͷ��---�й�������ҵͶ��-�ֽ������жȵľ���֤��[J].�й���ҵ���ã�2007��9����103-110.

����[26]�����磬���Ľܡ�����Լ������ҵͶ��-�ֽ��������жȵ��ټ��飺�����й����й�˾��֤��[J].���羭�ã�2009��2����77-87.

����[27] Gomes J.Financing Investment [J].AmericanEconomic Review,2001,91��5����1263-1285.

����[28] Kaplan S,Zingales L.Do Investment -Cash FlowSensitivities Provide Useful Measures of Financing Constraints[J].The Quarterly Journal of Economics,1997,112 ��1����169-215.

����[29]��������� ����Ͷ��-�ֽ��������ԣ�����Լ�����Ǵ����ɱ�[J].�ƾ��о���2007��2����37-46.

����[30]Allayannis G,Mozumdar A.The Impact of NegativeCash Flow and Influential Observations on Investment -CashFlow Sensitivity Estimates [J].Journal of Banking & Finance,2004,28��5����901-930.

����[31]Chen S.Dynamic Cash Flow Effects on Investment[D]. St Louis:Washington University in St. Louis,2004.

����[32]Agca S,Mozumdar A.The Impact of Capital MarketImperfections on Investment-Cash Flow Sensitivity[J].Journal ofBanking & Finance,2008,32��2����207-216.